Форма декларации 3-НДФЛ за 2024 год

Налоговую декларацию по форме 3-НДФЛ за 2024 год необходимо представить по новой форме, утв. приказом от 19.09.2024 №ЕД-7-11/757@.

В новой форме декларации на титульном листе теперь можно не указывать персональные сведения налогоплательщика (дата рождения и паспортные данные), если налогоплательщик укажет свой ИНН или номер записи ЕРН (единого регистра населения). ФНС в письме от 28.01.2025 №БС-4-11/720@ запретила налоговым инспекциям отказывать налогоплательщикам в приеме деклараций за 2024 год из-за отсутствия в них сведений о документе, удостоверяющем личность, а также реквизитов «Код страны» и «Год рождения».

Также в декларации обновлены строки 030 и 040. По новым правилам в них наряду с прочими сведениями, касающимися стандартных вычетов, нужно указывать суммы стандартных вычетов, предоставленных на подопечных, признанных судом недееспособными вне зависимости от их возраста.

Обновлены строки 130 и 135: в них для целей получения вычета по расходам на обучение теперь указывается также сумма, уплаченная за обучение супруги (супруга). В свою очередь в строках 100, 105, 130 и 135 придется отдельно показывать сумму, уплаченную за обучение в российских образовательных организациях, и сумму, уплаченную за обучение в иностранных образовательных организациях.

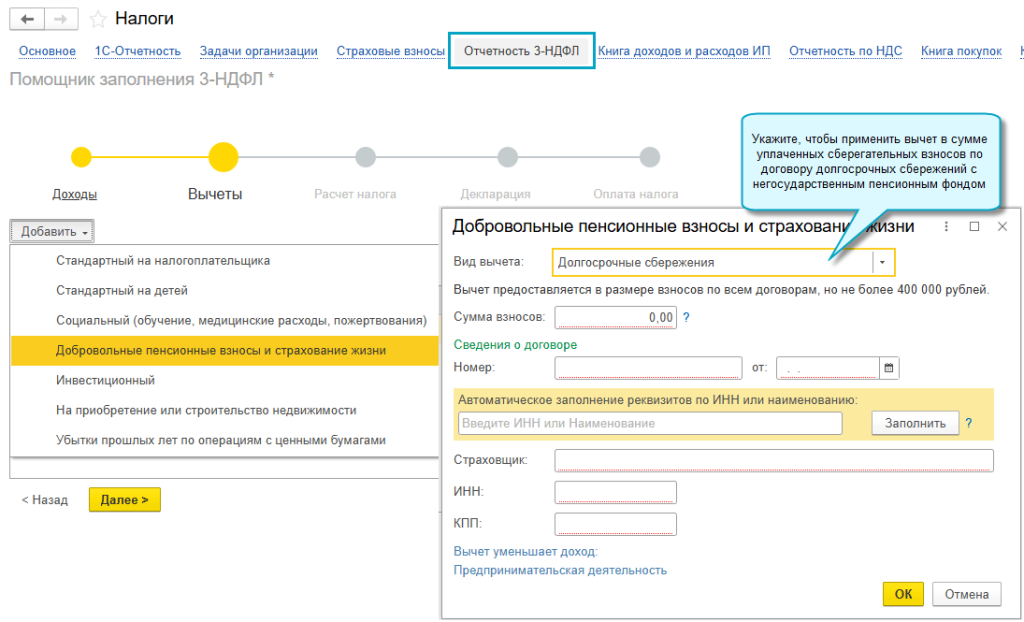

В приложении №5 появились новые строки 240, 250 и 260, предназначенные для указания налоговых вычетов по долгосрочным сбережениям.

В приложении №6 появилась новая строка 115, в которой необходимо указывать сумму имущественного налогового вычета, предоставляемого при продаже имущества, полученного от иностранных компаний.

Из приложения №7 убрали строки 031, 060 и 070. В них ранее указывали код номера недвижимости, по которой применяется имущественный налоговый вычет, дату регистрации прав на земельный участок и долю в праве собственности на объект недвижимости.

Кроме того, в новой налоговой декларации строка 182, по которой налогоплательщики должны отражать общую сумму социальных налоговых вычетов, полученных в упрощенном порядке в соответствии Федеральным законом от 31.07.2023 № 389-ФЗ.

Кто обязан сдать 3-НДФЛ за 2024 год

Сдать налоговую декларацию 3-НДФЛ за 2024 год должны ИП на общей системе налогообложения, адвокаты, учредившие адвокатские кабинеты, нотариусы, патентные поверенные, медиаторы, арбитражные управляющие, оценщики и другие плательщики НДФЛ, занимающиеся частной практикой (п.1 ст.227 НК РФ). Также обязанность по представлению налоговой декларации распространяется на физлиц, которые в 2024 году получили доходы, с которых они самостоятельно должны исчислить и уплатить НДФЛ. Так, 3-НДФЛ должны представить физлица, которые в 2024 году получили следующие виды доходов (п.1 ст.228 НК РФ):

- вознаграждения, полученные от ИП и организаций, которые не являются налоговыми агентами по НДФЛ;

- выплаты по договорам найма и договорам аренды любого вида имущества;

- выручка от продажи недвижимого имущества, находившегося в их собственности меньше минимального срока владения, применяемого в целях освобождения от уплаты НДФЛ (три года и пять лет);

- доходы от источников, находящихся за пределами РФ, полученные физлицами – налоговыми резидентами РФ;

- вознаграждения, полученные в качестве наследников авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- вознаграждения, полученные от ИП и организаций, которые являются налоговыми агентами по НДФЛ, но, несмотря на это, не уплатили с данных вознаграждений полагающуюся сумму налога;

- выигрыши от лотерей и азартных игр в сумме, не превышающей 15 000 рублей;

- стоимость полученного в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками налогоплательщиков.

Кроме того, декларацию 3-НДФЛ должны представить физлица, которые претендуют на получение налоговых вычетов по НДФЛ (п.7 ст.220 НК РФ).

Порядок и сроки сдачи 3-НДФЛ за 2024 год

Заполненную декларацию по форме 3-НДФЛ налогоплательщики должны представить в налоговую инспекцию по месту жительства. Представить декларацию физлица могут (п.4 ст.80 НК РФ):

- на бумажном носителе непосредственно в налоговую инспекцию лично или через представителя;

- на бумажном носителе путем почтового отправления с описью вложения;

- на бумажном носителе через МФЦ;

- в электронной форме по ТКС;

- через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС;

- «Личный кабинет налогоплательщика для индивидуальных предпринимателей».

Если физлицо планирует представлять налоговую декларацию в электронной форме, в том числе через ЛК налогоплательщика на сайте ФНС, то ее нужно подписать усиленной неквалифицированной электронной подписью. Днем представления налоговой декларации считается день ее передачи сотруднику ИФНС либо день ее отправки по ТКС или через почтовое отделение. Если декларация направляется через МФЦ, то по просьбе налогоплательщика на копии налоговой декларации должны поставить отметку о принятии и дату приема. Днем представления декларации в таком случае считается день ее приема МФЦ.

Крайний срок сдачи декларации 3-НДФЛ – не позднее 30 апреля года, следующего за истекшим налоговым периодом (п.1 ст.229 НК РФ). Поскольку в текущем году 30 апреля выпадает на обычный будний день (среда), то срок сдачи декларации нельзя перенести на более позднюю дату.

Таким образом, 3-НДФЛ за 2024 год следует сдать до 30 апреля 2025 года включительно. Исключение - декларации, направляемые в ИФНС в целях получения налоговых вычетов по НДФЛ. Такие декларации разрешается сдавать в любое время в течение 2025 года. Если в декларации заявляются не только налоговые вычеты, но и доходы за 2024 год, налогоплательщики обязаны соблюдать крайний срок представления деклараций, иначе они рискуют быть оштрафованными.

Декларация 3-НДФЛ в программе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.166 добавлено заполнение обновленной формы декларации 3-НДФЛ. Форма применяется с 01.01.2025 начиная с декларации за 2024 год (приказ ФНС от 19.09.2024 № ЕД-7-11/757@). Добавлена возможность учесть в расчете налога:

- стандартный вычет за сдачу норм ГТО и прохождение диспансеризации;

- вычет в сумме уплаченных сберегательных взносов по договору долгосрочных сбережений с негосударственным пенсионным фондом;

- вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС, открытом начиная с 1 января 2024 г.

Простой интерфейс: меню «Налоги – Отчетность 3–НДФЛ».

Полный интерфейс: меню «Отчеты – Отчеты для ИП – Помощник заполнения 3–НДФЛ».

Что будет за несдачу 3-НДФЛ за 2024 год

Штраф за нарушение сроков сдачи налоговых деклараций по форме 3-НДФЛ за 2024 год установлен в соответствии со ст.119 НК РФ. Согласно данной норме, несоблюдение законных сроков представления деклараций повлечет взыскание штрафа в размере 5% суммы НДФЛ, подлежащей уплате по непредставленной декларации.

Штраф в данном размере назначают за каждый полный или неполный месяц просрочки, начиная со дня, установленного для представления декларации. Максимальный штраф составляет 30% от суммы НДФЛ (назначают за просрочку сдачи декларации сразу на несколько месяцев), а минимальный – 1 000 рублей (при своевременной уплате НДФЛ и отсутствии недоимки по налогу).

В материале использованы фото: Fit Ztudio / Shutterstock / Fotodom.

Продажу автомобиля нужно в текущем году декларировать как-то?