Рассказываем, к чему готовиться налогоплательщикам НДС с 1 апреля 2026 года.

Обновленная декларация по НДС с 29 марта 2026 года

С 29 марта 2026 года вводится в действие обновленная форма налоговой декларации по НДС (приказ ФНС от 18.12.2025 №ЕД-7-3/1227@). Изменения внесены в разделы 1, 3, 8-11 налоговой декларации. Изменения учитывают повышение ставки НДС с 20% до 22%, а также расчетных ставок налога с 20/120 до 22/122 и с 16,67% до 18,03%.

В 1, 3, 8-11 разделах декларации добавлены новые строки и изменены штрихкоды. В частности, Раздел 1 был дополнен строкой 41, в которой указываются суммы НДС лицами, реализующими работы и оказывающими услуги по проектированию или строительству высокоскоростной железнодорожной магистрали по перечню, утв. Минтрансом РФ.

В раздел 3 декларации включена строка 003 для отражения ставки 22%, строка 005 – для ставки 22/122 и строка 007 – для ставки 18,03%. В раздел 8 включена строка 115, где отражается номер счета-фактуры при отгрузке в счет ранее полученной оплаты, и строка 117, в которой указывается дата авансового счета-фактуры.

Декларацию по обновленной форме организации и ИП должны сдавать уже начиная с отчетности за I квартал 2026 года. Крайний срок представления декларации – 27 апреля. Новые контрольные соотношения, предназначенные для Разделов 1, 2 и 3 декларации по НДС, были приведены в письме ФНС от 20.02.2026 №СД-36-3/1314@.

Новая декларация по НДС в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» обновленная декларация по НДС и ее автозаполнение доступны начиная с версии 3.0.194.18.

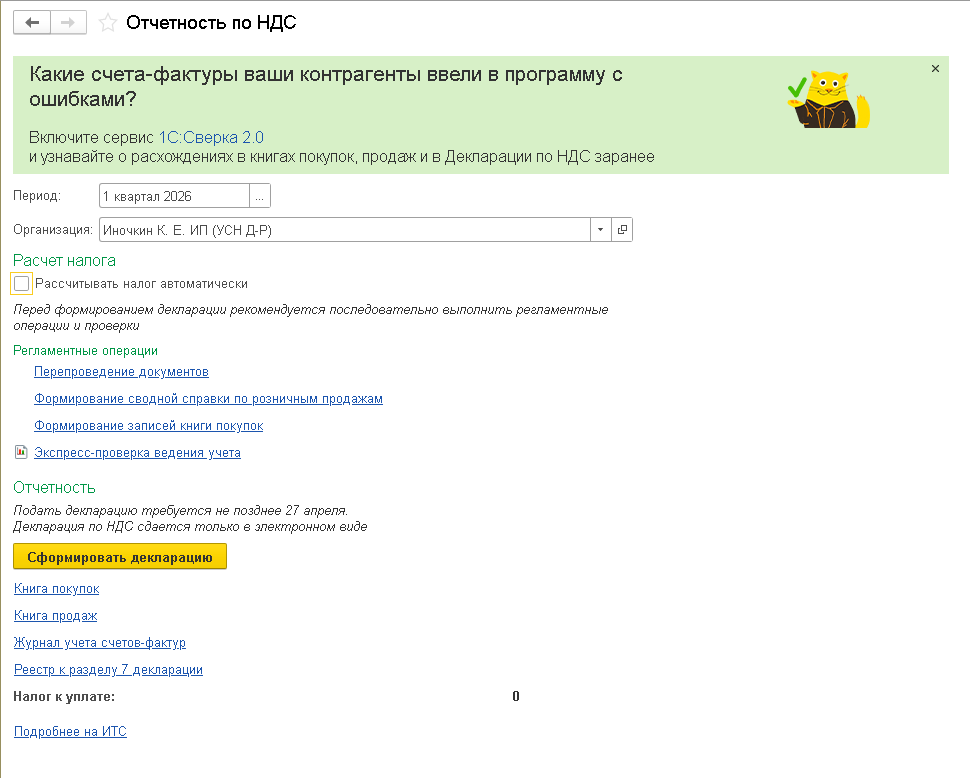

Для корректного расчета НДС, отражения его в учете и автоматического формирования декларации (в том числе и при УСН) в программе предусмотрен специализированный помощник по НДС (раздел Отчеты – Отчетность по НДС). Помощник подскажет, какие учетные процедуры и какие регламентные операции НДС требуется выполнить по итогам налогового периода (рис. 1).

Рис. 1

Рис. 1

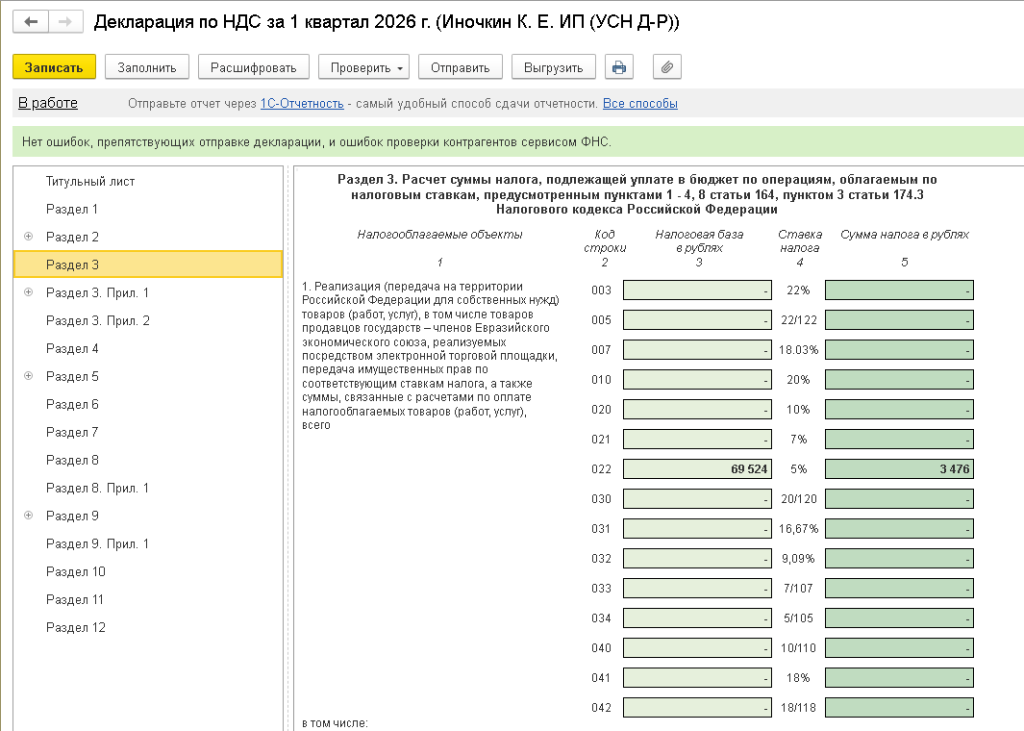

По команде Сформировать декларацию отчет формируется и автоматически заполняется (рис. 2).

Рис. 2

Рис. 2

Новая форма счета-фактуры с 1 апреля 2026 года

С 1 апреля вводится в действие новая форма счета-фактуры (постановление Правительства РФ от 23.01.2026 №26). В обновленную форму документа добавлена новая строка 5б, в которой необходимо отражать порядковый номер и дату счета-фактуры, выставленного при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров, выполнения работ, оказания услуг и передачи имущественных прав. Также в новой строке указывают номер и дату последнего исправления счета-фактуры (при внесении исправлений в авансовый счет-фактуру).

При выставлении нескольких авансовых счетов-фактур в строке 5б необходимо указывать порядковые номера и даты составления всех таких счетов-фактур через точку с запятой. Если получение предоплаты и отгрузка товаров происходят в одном периоде, а авансовые счета-фактуры налогоплательщик выставляет только по окончании периода на сумму оплаты, в счет которой по итогам периода товары не отгружались, то в отгрузочных счетах-фактурах строку 5б заполнять не требуется.

Также по новым правилам, если счета-фактуры формируют ИП, то рядом с подписью они должны указывать не реквизиты своего свидетельства о государственной регистрации, а основной государственный регистрационный номер (ОГРНИП) и дату присвоения такого номера, как того требует абз.1 п. 6 ст. 169 НК РФ.

Кроме того, в обновленной форме счета-фактуры стоимость товара, подлежащего прослеживаемости, теперь следует заполнять в рублях и копейках без округлений до целого рубля.

Новая форма книги покупок и продаж с 1 апреля 2026 года

С 1 апреля вводятся в действие обновленные формы книги покупок и продаж (постановление Правительства РФ от 23.01.2026 №26). В новую форму книги покупок добавлена графа 7а «Номер и дата счета-фактуры при отгрузке в счет ранее полученной оплаты (частичной оплаты)», которая необходима для регистрации авансовых счетов-фактур. В этой графе требуется отмечать порядковый номер и дату счета-фактуры, выставленного продавцом при отгрузке товаров, выполнении работ и оказании услуг в счет ранее полученной предоплаты. При получении нескольких авансовых счетов-фактур в графе 7а нужно отметить номера и даты всех таких счетов-фактур через точку с запятой.

В свою очередь в обновленную форму книги продаж добавлена графа 11а «Номер и дата счета-фактуры продавца, ранее выставленного при получении оплаты (частичной оплаты)». В эту графу продавцы вносят сведения об авансовом счете-фактуре, ранее выставленном при получении предварительной оплаты в счет предстоящей реализации товаров, работ, услуг и имущественных прав, в оплату которых подлежат зачету суммы предоплаты. При выставлении продавцом нескольких авансовых счетов-фактур в графе 11а нужно перечислить номера и даты всех авансовых счетов-фактур через точку с запятой.

Кроме того, в графах 14 и 17 обновленной книги продаж теперь указывается ставка НДС 22% вместо ставки 20%, а в графах 14а и 17а – 20% или 18% вместо ставки 18%.

Ставка НДС 10% с 1 июля 2026 года

Наряду с обновлением форм документов, используемых плательщиками НДС, законодатели скорректировали перечень продовольственных товаров и товаров для детей, облагаемых НДС по льготной ставке 10% (постановление Правительства РФ от 10.03.2026 № 252).

В соответствии с изменениями из данного перечня были исключены такие позиции, как:

- молокосодержащие продукты и мороженое с заменителем молочного жира;

- спреды и смеси топленые сливочно-растительные;

- продукты с заменителем молочного жира, произведенные по технологии сыра.

Одновременно в перечень добавлены новые позиции товаров, реализация которых облагается по ставке НДС 10%:

- консервы сухие молокосодержащие;

- продукты и консервы сублимационной сушки молокосодержащие;

- продукты сквашенные сублимационной сушки молокосодержащие;

- консервы молокосодержащие сгущенные с сахаром вареные и с вкусовыми компонентами.

Обновленный перечень вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по НДС. Соответственно, обновленный перечень продовольственных товаров и товаров для детей, облагаемых НДС по ставке 10% компании станут применять, начиная с 1 июля 2026 года года.

В материале использованы фото: Dean Drobot, ShotPrime Studio / Shutterstock / Fotodom.