Какие страховые взносы должен уплачивать ИП

Индивидуальный предприниматель в 2024 году должен уплачивать:

- Страховые взносы за себя (п.2 ст.432 НК РФ) путем перечисления ЕНП:

- не позднее 31 декабря текущего календарного года – страховые взносы в фиксированном размере 49 500 руб. (фиксированный размер взносов за неполный год считается пропорционально количеству месяцев и дней работы ИП);

- не позднее 1 июля года, следующего за истекшим расчетным периодом – дополнительные взносы в размере 1% с дохода, превышающего 300 000 руб. (максимальный размер допвзносов за 2024 год не может превышать 277 571 руб.)

- путем перечисления ЕНП не позднее 28-го числа месяца, следующего за расчетным (п.3 ст.431 НК РФ) – взносы, начисленные (как правило) по единому тарифу;

- ежемесячно отдельными платежными поручениями не позднее 15-го числа месяца, следующего за расчетным – взносы на травматизм (регулируются Федеральным законом от 24.07.1998 №125-ФЗ и не учитываются на ЕНС).

Если крайний срок уплаты приходится на выходной, нерабочий праздничный и (или) нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст.6.1 НК РФ).

Представлять уведомление о сумме фиксированных взносов не нужно, поскольку размер таких страховых взносов определен положениями НК РФ (письмо ФНС от 31.01.2023 №СД-4-3/1023@). В тех месяцах, когда Расчет по страховым взносам не представляется, необходимо направлять в ИФНС уведомление об исчисленных суммах налога (п.9 ст.58 НК РФ).

Порядок уменьшения налога на страховые взносы

ИП, применяющий УСН с объектом «доходы», вправе уменьшить налог (авансовый платеж по налогу), исчисленный за налоговый (отчетный) период (п.п.3.1, 8 ст.346.21 НК РФ):

-

на фактически уплаченные страховые взносы, начисленные с выплат работникам;

-

на расходы по выплате пособия по временной нетрудоспособности (больничные), оплаченные за счет средств работодателя;

-

на платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности;

-

на страховые взносы за себя, подлежащие уплате в данном налоговом периоде;

-

на сумму уплаченного торгового сбора.

Данный порядок применяется как ИП с работниками, так и ИП без них. ИП с работниками могут уменьшить налог (авансы) не более, чем на 50%. На ИП без работников это ограничение не распространяется – они вправе уменьшать налог до нуля. Аналогичные правила уменьшения налога установлены и для ИП, применяющих патентную систему налогообложения (ПСН), за исключением торгового сбора (п.1.2 ст.346.51 НК РФ).

В этой статье порядок учета расходов на оплату больничных, платежей по добровольному страхованию и торгового сбора не рассматривается. Остановимся подробнее на особенностях уменьшения налогов ИП на страховые взносы.

Признание в расходах взносов за себя, подлежащих уплате

С 01.01.2023 для уменьшения налога (авансовых платежей) ИП на УСН «доходы» и/или патенте вправе учитывать страховые взносы за себя независимо от факта их уплаты (Федеральный закон от 31.07.2023 №389-ФЗ).

Взносы в фиксированном размере считаются подлежащими уплате в конкретном налоговом периоде, даже если дата их уплаты переносится на первый рабочий день следующего года (п.3.1 ст.346.21, п.1.2 ст.346.51, п.7 ст.6.1 НК РФ). Например, фиксированные взносы за 2023 год нужно было оплатить до 09.01.2024, при этом они учитывались при расчете налога за 2023 год.

Для целей уменьшения налога (авансовых платежей) представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также наличие переплаты на ЕНС не требуется (письмо ФНС России от 25.08.2023 №СД-4-3/10872@).

По общему правилу взносы с доходов свыше 300 000 руб. уменьшают налог того периода, в котором они подлежат уплате, то есть в следующем году. При этом ФНС России разрешила предпринимателям на УСН «доходы» или на патенте взносы с доходов за 2023 год признать подлежащими уплате как в 2023, так и в 2024 году (письмо №СД-4-3/10872@). Если ИП уменьшил налог за 2023 год на сумму взносов с доходов за 2023 год, то при расчете налога за 2024 год указанная сумма повторному учету не подлежит. Уменьшить налог (авансовые платежи) за 2024 год на сумму взносов с доходов за 2023 год можно, если ИП не учитывал их в прошлом году или учел не в полном размере.

Аналогичным образом, взносы с доходов за 2024 год, превышающих 300 000 руб., по выбору налогоплательщика можно признать подлежащими уплате как в 2024, так и в 2025 году (письмо ФНС России от 08.04.2024 №СД-4-3/4104@). Это значит, что сумму взносов с доходов за 2024 год, крайний срок уплаты которых приходится на 01.07.2025, предприниматель на УСН или патенте вправе учесть в уменьшение налога (авансовых платежей) как в 2024, так и в 2025 году. При этом сумма таких взносов за 2024 год, на которую ИП уменьшит налог (авансы) за 2024 год, при расчете налога (авансов) за 2025 год повторному учету не подлежит.

В «1С:Бухгалтерии 8» порядок учета взносов с доходов за 2024 год, превышающих 300 000 руб., в соответствии с разъяснениями ФНС России поддерживается с выходом очередных версий, для текущих версий 3.0.150.39 и 3.0.151.27 – поддержан патчами.

- Как ИП на УСН «доходы» и ПСН уменьшать в 2024 году налог (авансовые платежи) на сумму страховых взносов за себя

- Учет страховых взносов

- Отчетность по налогу, уплачиваемому при УСН

Признание в расходах страховых взносов с выплат работникам

Правила уменьшения налога (авансовых платежей) на страховые взносы, исчисленные с выплат в пользу работников, не изменились. Такие взносы уменьшают сумму налога (авансовых платежей), исчисленную за налоговый (отчетный) период, только в фактически уплаченном в этом налоговом (отчетном) периоде размере (в пределах исчисленных сумм).

Принадлежность сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП, определяется ФНС (п.п.7, 8 ст.45, п.п.7, 9 ст.78 НК РФ). Сведения об уплате страховых взносов и других налогов содержатся в личном кабинете налогоплательщика в части ЕНС (ЛК ФНС) (пп.10 п.1 ст.32 НК РФ). Начиная с версии 3.0.150 в «1С:Бухгалтерии 8» реализован механизм учета расходов на уплату налогов при применении спецрежимов в условиях ЕНС. С 01.01.2024 страховые взносы с доходов работников, уплаченные в виде ЕНП, должны быть отражены в документах программы Сведения об уплате налогов (раздел Операции – Единый налоговый счет – Сведения об уплате налогов).

Указанные документы формируются автоматически по данным ЛК ФНС, если используется сервис 1С-Отчетность (или подключен бесплатный промотариф Промо ЕНС) и настроена интеграция с ЛК ФНС. Если интеграция с ЛК ФНС не подключена, то сведения об уплате налогов можно регистрировать вручную на основании данных ЛК ФНС.

Отражение в отчетности расходов, уменьшающих налог

Начиная с отчетности за 2023 год налогоплательщики, уплачивающие УСН, представляют декларацию, форма, формат и порядок заполнения которой утверждены приказом ФНС России от 25.12.2020 №ЕД-7-3/958@ (в ред. приказа ФНС России от 01.11.2022 №ЕД-7-3/1036@).

Страховые взносы, уменьшающие налог при УСН «доходы», отражаются в декларации по строкам 140–143 раздела 2.1.1, где:

-

ИП без работников указывает страховые взносы за себя, подлежащие уплате (не распространяется 50%-е ограничение на уменьшение налога (авансового платежа));

-

ИП с работниками указывает страховые взносы за себя, подлежащие уплате, и фактически уплаченные страховые взносы с выплат работником с учетом 50%-го ограничения.

Также напоминаем, что 01.01.2024 вступил в силу приказ ФНС №ЕА-7-3/816@, которым утверждены новые формы:

-

Книги учета доходов и расходов организаций и ИП, применяющих УСН (в новой КУДиР исключен раздел, отражающий уменьшение налога);

Учет взносов у ИП на УСН «Доходы» без работников в «1С:Бухгалтерии 8»

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» реализован порядок уменьшения налога на страховые взносы. Начнем с самой простой ситуации.

Пример 1

ИП применяет УСН с объектом «Доходы», не имеет работников. В I квартале 2024 года получен доход в сумме 600 000 руб. По итогам 2023 года сумма страховых взносов в размере 1% с доходов, превышающих 300 000 руб., составила 7 000 руб. Указанная сумма дополнительного взноса не была учтена при расчете налога за 2023 год.

Проанализируем расчет авансового платежа по УСН за I квартал 2024 года. Для этого предназначен специальный помощник по расчету УСН (раздел Отчеты – УСН – Отчетность по УСН). Помощник также доступен из списка Задачи организации при выполнении задач:

-

по формированию уведомления об исчисленных суммах налогов по сроку исполнения 25.04.2024;

-

по уплате ЕНП по сроку исполнения 02.05.2024.

В отдельной строке формы помощника выводится общая сумма подлежащих уплате страховых взносов, уменьшающих налог, которая по условиям Примера 1 составляет 59 500 руб. (рис. 1).

Рис. 1. Помощник по расчету УСН (Пример 1)

Рис. 1. Помощник по расчету УСН (Пример 1)Кликнув мышью по указанной сумме, можно получить расшифровку страховых взносов, подлежащих уплате (рис. 2):

-

49 500 руб. – фиксированный платеж за 2024 год;

-

10 000 руб. – дополнительные взносы с дохода, превышающего 300 000 руб.

Кликнув по знаку вопроса, расположенному рядом с указанной суммой, можно получить ее детализацию (7 000 руб. – за 2023 год и 3 000 – за 2024 год).

Обратите внимание, что форма Взносы, подлежащие уплате, изображенная на рисунках 2, 10,14 и 19, представлена в рабочем варианте, который отражается в результате установки патча. В будущих версиях программы взносы с доходов за прошлый год (неиспользованный остаток) и за текущий год планируется раскрывать обособленно. Взнос за прошлый год будет выводиться отдельной строкой без детализации. А взнос текущего года будет расшифровываться помощником текущего года.

Предположим, ИП не хочет использовать для уменьшения налога сразу всю сумму страховых взносов, подлежащих уплате. Начиная с версии 3.0.146 в «1С:Бухгалтерии 8» можно вручную регулировать уменьшение налога на сумму страховых взносов. Для этого в форме Взносы, подлежащие уплате достаточно установить тумблер Указать сумму взносов для уменьшения налога и ввести желаемое значение, например, 15 000 руб. (рис. 2). Данное значение не может превышать общую сумму взносов, подлежащих уплате, и не может быть меньше суммы взносов, на которые уже был уменьшен налог в прошлых отчетных периодах.

Рис. 2. Взносы, подлежащие уплате (Пример 1)

Рис. 2. Взносы, подлежащие уплате (Пример 1)После сохранения изменений, внесенных в форму Взносы, подлежащие уплате, помощник заново рассчитывает налог. По условиям Примера 1 и в результате корректировки уменьшения налога сумма авансового платежа по УСН за I квартал 2024 года составляет 21 000 руб. (600 000 руб. х 6% - 15 000 руб.).

В марте 2024 года при выполнении регламентной операции Расчет налога УСН формируются проводки по начислению авансового платежа. Его детальный расчет можно получить, сформировав Справку-расчет налога УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по УСН (Пример 1)

Рис. 3. Справка-расчет авансового платежа по УСН (Пример 1)Неиспользованная сумма подлежащих уплате страховых взносов будет приниматься к уменьшению налога в последующих отчетных периодах (налоговом периоде) поскольку налог, уплачиваемый при УСН, рассчитывается нарастающим итогом в течение года.

Учет взносов у ИП на УСН «Доходы» с работниками в программе «1С:Бухгалтерия 8»

Порядок уменьшения налога на страховые взносы меняется, когда ИП осуществляет выплаты и вознаграждения в пользу физических лиц. Во-первых, уплата страховых взносов с доходов сотрудников, перечисленных путем ЕНП, должна быть подтверждена данными ЛК ФНС и зарегистрирована в программе документами Сведения об уплате налогов. Во-вторых, действует ограничение на уменьшение налога в размере 50%.

Пример 2

ИП применяет УСН с объектом «Доходы», начисляет и выплачивает зарплату сотрудникам. В I квартале 2024 года получен доход в сумме 2 000 000 руб., уплачены взносы на травматизм в размере 200 руб. По данным ЛК ФНС в учетной системе отражены сведения об уплате страховых взносов, начисленных с доходов сотрудников по единому тарифу:

-

28.02.2024 – за январь 2024 года в размере 15 000 руб.;

-

28.03.2024 – за февраль 2024 года в размере 15 000 руб.

Откроем помощник по расчету УСН за I квартал 2024 года. Страховые взносы, уменьшающие налог, выводятся в отдельных строках формы помощника (рис. 4), где:

-

30 200 руб. – уплаченные страховые взносы с доходов сотрудников;

-

66 500 руб. – взносы, подлежащие уплате, в том числе, 49 500 руб. – фиксированный платеж, 17 000 руб., дополнительный взнос с доходов за 2024 год.

Рис. 4. Помощник по расчету УСН (Пример 2)

Рис. 4. Помощник по расчету УСН (Пример 2)Кликнув мышью по любой из сумм страховых взносов, можно получить ее расшифровку. Откроем расшифровку уплаченных страховых взносов (рис. 5).

Рис. 5. Уплаченные страховые взносы (Пример 2)

Рис. 5. Уплаченные страховые взносы (Пример 2)Подлежащую уплате сумму взносов, уменьшающих налог, при желании можно скорректировать в сторону уменьшения так же, как это было описано в Примере 1. Если этого не делать, то общая сумма вычетов в I квартале составит 96 700 руб. (30 200 руб. + 66 500 руб.). Сумма налога, исчисленная до уменьшения, составляет 120 000 руб. (2 000 000 руб. х 6%). Уменьшить налог можно в пределах общей суммы вычетов, но не более чем наполовину (на 60 000 руб.). Таким образом, исчисленная сумма авансового платежа по УСН за I квартал 2024 года составляет 60 000 руб.

Расходы, уменьшающие налог УСН (авансовый платеж), учитываются при выполнении ежеквартальной регламентной операции Расчет расходов, уменьшающих налог УСН. Расшифровку расходов можно получить, сформировав Справку-расчет расходов, уменьшающих налог УСН (рис. 6).

Рис. 6. Справка-расчет расходов, уменьшающих УСН (Пример 2)

Рис. 6. Справка-расчет расходов, уменьшающих УСН (Пример 2)Обратите внимание, что в данной справке отражаются только фактически уплаченные страховые взносы с выплат сотрудникам, взносы ИП за себя не выводятся.

В марте 2024 года при выполнении регламентной операции Расчет налога УСН формируются проводки по начислению авансового платежа за I квартал 2024 года. Его детальный расчет можно получить, сформировав Справку-расчет налога УСН (рис. 7).

Рис. 7. Справка-расчет авансового платежа по УСН (Пример 2)

Рис. 7. Справка-расчет авансового платежа по УСН (Пример 2)ИП на УСН «Доходы» при совмещении с ПСН без работников

Законодательством допускается одновременное применение упрощенной и патентной систем налогообложения (п.4 ст.346.13, п.1 ст.346.43 НК РФ). При совмещении УСН и патента необходимо вести раздельный учет доходов и расходов по этим налоговым режимам (п.8 ст.346.18, п.6 ст.346.53 НК РФ). Раздельному учету, в том числе подлежат расходы на уплату страховых взносов, как с выплат работникам, так и взносов за себя.

Если расходы на уплату взносов разделить между УСНО и ПСНО невозможно, то они распределяются пропорционально размеру доходов по каждому спецрежиму в общем объеме доходов (письма ФНС России от 07.02.2022 №СД-4-3/1383@, от 30.11.2021 №СД-4-3/16722@). Полагаем, что аналогичные правила можно применить и к страховым взносам за себя, подлежащим уплате. Именно такой подход реализован в «1С:Бухгалтерии 8».

Обратите внимание, что плательщики, применяющие ПСН, рассчитывают дополнительные взносы исходя из потенциально возможного к получению годового дохода, превышающего 300 000, независимо от фактического годового дохода (п.9 ст.430 НК РФ, письма Минфина России от 24.12.2021 №03-11-11/105701, от 22.12.2021 №03-11-11/104938).

Пример 3

ИП применяет УСН с объектом «Доходы», совмещает с патентом, не имеет сотрудников. Патент выдан на 12 месяцев 2024 года, потенциальный доход – 830 000 руб., стоимость патента – 49 800 руб. В I квартале 2024 года получены доходы:

-

в рамках деятельности, относящейся к УСН – 100 000 руб.;

-

в рамках деятельности на патенте – 150 000 руб.

Не позднее 01.04.2024 ИП должен оплатить одну треть суммы патента (п.2 ст.346.51, п.7 ст.6.1 НК РФ). Для уменьшения стоимости патента на страховые взносы за себя предпринимателю следует направить в ИФНС уведомление об уменьшении суммы налога (п.1.2 ст.346.51). Форма, формат и порядок представления уведомления утверждены приказом ФНС России от 26.03.2021 №ЕД-7-3/218@. Срок подачи такого уведомления законодательно не установлен, но советуем это делать до наступления срока оплаты патента.

Предположим, ИП решил отправить уведомление 25.03.2024. На тот момент еще не вышло письмо ФНС России от 08.04.2024 №СД-4-3/4104@, разрешающее уменьшать налог в 2024 году на взносы с доходов за 2024 год. Формировать уведомление рекомендуется из формы помощника по оплате налога по патенту. Помощник доступен:

-

из списка Задачи организации при выполнении задачи по оплате одной трети стоимости патента по сроку исполнения 01.04.2024;

-

из карточки патента (раздел Операции – ИП – Патенты) по кнопке Оплатить;

-

из списка патентов (Заявление – Уменьшение патента).

Кроме того, уведомление доступно в разделе Уведомления единого рабочего места 1С-Отчетность. По команде Создать в открывшейся форме Виды уведомлений следует выбрать Уведомление об уменьшении суммы налога на сумму страховых взносов из папки Патентная система. Таким способом можно создать уведомление и без использования помощника (кнопка Создать без отражения в учете). В этом случае сумма страховых взносов не будет учтена при расчете налога.

По команде Рассчитать платеж определяется стоимость патента и выполняется расчет суммы к уплате по сроку 01.04.2024. По условиям Примера 3 эта сумма составляет 16 600 руб. (49 800 руб. / 3) (рис. 8).

Рис. 8. Помощник оплаты налога по патенту (Пример 3)

Рис. 8. Помощник оплаты налога по патенту (Пример 3)По командеПодготовить уведомление осуществляется переход в форму Уменьшение налога по патентной системе налогообложения. Общая сумма подлежащих уплате страховых взносов, уменьшающих патент (29 700), выводится в отдельной строке (рис. 9).

Рис. 9. Уменьшение налога по патенту (Пример 3)

Рис. 9. Уменьшение налога по патенту (Пример 3)Кликнув мышью по указанной сумме, можно получить ее расшифровку (рис. 10):

доля доходов по патенту – 60 % (150 000 руб. / (150 000 руб. + 100 000 руб.) х 100 %);

фиксированный платеж за 2024 год – 49 500 руб.;

дополнительный взнос с дохода за 2024 год на момент формирования уведомления (на 25.03.2024) не учитывался;

доступная сумма взносов для уменьшения патента – 29 700 руб. (49 500 х 60 %).

Рис. 10. Фиксированные взносы, уменьшающие патент (Пример 3)

Рис. 10. Фиксированные взносы, уменьшающие патент (Пример 3)Если по УСН и патенту в период уменьшения патента доходов не было, то вся сумма взносов, подлежащих уплате, относится на уменьшение патента (то есть доля доходов по ПСН условно принимается равной 100%). Подлежащую уплате сумму взносов, уменьшающих патент, при желании можно скорректировать в сторону уменьшения так же, как это было описано в Примере 1.

Вернемся в форму Уменьшение налога по патентной системе налогообложения (рис. 9). По кнопке Сформировать уведомление автоматически создается и заполняется уведомление об уменьшении налога по патенту (рис. 11).

Рис. 11. Уведомление об уменьшении патента

Рис. 11. Уведомление об уменьшении патентаПри проведении уведомления формируются проводки по уменьшению стоимости патента, начисленной при его регистрации.

Как в «1С:Бухгалтерии 8» отразить расчеты по патенту

Рис. 12. Расчет текущего платежа по патенту с учетом уведомления (Пример 3)

Рис. 12. Расчет текущего платежа по патенту с учетом уведомления (Пример 3)Оставшаяся сумма уменьшения патента, а также сумма взносов с дохода свыше 300 000 руб. будут учтены при оплате второй части патента. В помощнике по расчету УСН сумма взносов, подлежащих уплате, также отражается с учетом рассчитанной доли доходов по УСН. Доля доходов по УСН в I квартале 2024 года составляет 40% (100 000 руб. / (150 000 руб. + 100 000 руб.) х 100%). На дату 25.03.2024 доступная сумма взносов для уменьшения налога составляет 19 800 руб. (49 500 х 40%).

Изменим условия Примера 3. Предположим, до истечения I квартала, но уже после того, как было отправлено уведомление об уменьшении налога по патенту, ИП в рамках деятельности на УСН получил еще доход в размере 500 000 руб.

Откроем помощник по расчету УСН. Сумма взносов, подлежащих уплате, составляет 24 863,66 руб. (рис. 13).

Рис. 13. Помощник по расчету УСН (Пример 3)

Рис. 13. Помощник по расчету УСН (Пример 3)Перейдем к расшифровке этой суммы (рис. 14).

Рис. 14. Фиксированные взносы, уменьшающие налог УСН (Пример 3)

Рис. 14. Фиксированные взносы, уменьшающие налог УСН (Пример 3)Доля доходов по УСН увеличилась и составила 80% (600 000 руб. / (150 000 руб. + 600 000 руб.) х 100%). При этом сумму взносов, использованную для уменьшения патента, скорректировать уже нельзя, поскольку порядок отправки корректировочного уведомления об уменьшении патента законодательством не предусмотрен. Таким образом, сумму налога, уплачиваемого при УСН, можно уменьшить только в пределах оставшейся суммы взносов за себя, в том числе:

-

по фиксированному платежу за 2024 год – не более, чем на 19 800 руб. (49 500 руб. – 29 700 руб.);

-

по дополнительному взносу с доходов за 2024 год – не более чем на 5 063,66 руб. (сумма взносов с потенциального дохода для патента рассчитывается из количества календарных дней в I квартале (91 день из 366 дней); таким образом, доход по ПСН составляет 206 366,12 руб. (830 000 х 91 / 366), а доход УСН - 600 000 руб. Сумма взносов с дохода составляет 5 063,66 руб. ((600 000 руб. + 206 366,12 руб. - 300 000 руб.) х 1%).

Подлежащую уплате сумму взносов, уменьшающих налог (24 863,66 руб.), можно скорректировать в сторону уменьшения так же, как это было описано в Примере 1.

В марте 2024 года при выполнении регламентной операции Расчет налога УСН формируются проводки по начислению авансового платежа. Его детальный расчет можно получить, сформировав Справку-расчет налога УСН (рис. 15).

Рис. 15. Справка-расчет авансового платежа по УСН (Пример 3)

Рис. 15. Справка-расчет авансового платежа по УСН (Пример 3)При оплате второй части патента в форме помощника оплаты налога по патенту выводится доступная сумма, на которую можно еще уменьшить патент (сумма рассчитывается с учетом пропорции, сложившейся на текущий момент), и предложение сформировать уведомление об уменьшении патента.

Второе уведомление также формируется и заполняется автоматически по данным учета. Уведомление заполняется на общую сумму уменьшения, рассчитанную нарастающим итогом. Сумма уменьшения, указанная в первом уведомлении, указывается в поле Уменьшено ранее.

ИП на УСН «Доходы» при совмещении с ПСН с работниками

Помимо раздельного учета доходов предприниматель, совмещающий УСН и ПСН и осуществляющий выплаты и вознаграждения в пользу физических лиц, должен организовать раздельный учет доходов работников. Это необходимо, чтобы правильно учесть при расчете налогов долю страховых взносов, приходящуюся на тот или другой вид деятельности.

Порядок раздельного учета оплаты труда и страховых взносов законодательно не установлен. При этом контролирующие органы допускают ежемесячное распределение суммы страховых взносов при совмещении режимов налогообложения (см., например, письмо Минфина России от 29.03.2013 №03-11-11/121).

Прежде, чем рассчитывать зарплату в программе, необходимо определить для каждого сотрудника шаблон проводок для начисления зарплаты, а также отношение начисленных сумм (в том числе страховых взносов) к патентной системе налогообложения. Такие настройки можно сделать непосредственно в карточке сотрудника, перейдя по ссылке Учет расходов и указав способ учета зарплаты.

Например, для сотрудника, затраты на оплату труда которого невозможно отнести к определенному виду деятельности, форму Способ учета зарплаты следует заполнить следующим образом (рис. 16):

-

для реквизита Учет затрат организации установить переключатель в положение По разным видам деятельности;

-

для группы реквизитов Основная система налогообложения указать счет учета, предопределенную статью затрат (Оплата труда) и порядок отражения в УСН (Принимаются);

-

для группы реквизитов Статья затрат по деятельности с особым порядком налогообложения указать предопределенную статью затрат Оплата труда (ЕНВД) (наименование данной статьи затрат осталось со времен применения ЕНВД, сейчас данная статья относится только к ПСН).

Рис. 16. Способ учета зарплаты, распределяемой по разным видам деятельности

Соответственно, для сотрудника, затраты на оплату труда которого относятся к деятельности на УСН, в форме Способ учета зарплаты для реквизита Учет затрат организации переключатель должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная). А для сотрудника, занятого в деятельности на патенте, переключатель должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения

В результате выполненных настроек при проведении документа, отражающего начисление зарплаты, затраты на оплату труда (в том числе и страховые взносы) будут либо распределяться пропорционально доходам, либо целиком относиться к деятельности на УСН или к деятельности на патенте.

Пример 4

ИП применяет УСН с объектом «Доходы», совмещает с патентом, начисляет и выплачивает зарплату сотрудникам. Патент выдан на 12 месяцев 2024 года, потенциальный доход – 900 000 руб., стоимость патента – 54 000 руб. В I квартале 2024 года получены доходы:

-

в рамках деятельности, относящейся к УСН, в размере 2 240 000 руб., в том числе в январе – 1 200 000 руб., в феврале – 640 000 руб. и в марте – 400 000 руб.;

-

в рамках деятельности на патенте – 960 000 руб., в том числе в январе – 400 000 руб., в феврале – 160 000 руб. и в марте – 400 000 руб.

В феврале и марте 2024 года уплачены взносы на травматизм за январь и февраль по 200 руб. в каждом месяце. По данным ЛК ФНС в учетной системе отражены сведения об уплате страховых взносов, начисленных с доходов сотрудников по единому тарифу:

-

28.02.2024 – за январь 2024 года в размере 30 000 руб.;

-

28.03.2024 – за февраль 2024 года в размере 30 000 руб.

Не позднее 01.04.2024 ИП должен оплатить одну треть суммы патента, которая по условиям Примера 4 составляет 18 000 руб. (54 000 руб. / 3). Предположим, ИП решил отправить уведомление 25.03.2024.

Откроем помощник оплаты налога по патенту и перейдем в форму Уменьшение налога по патентной системе налогообложения (рис. 17).

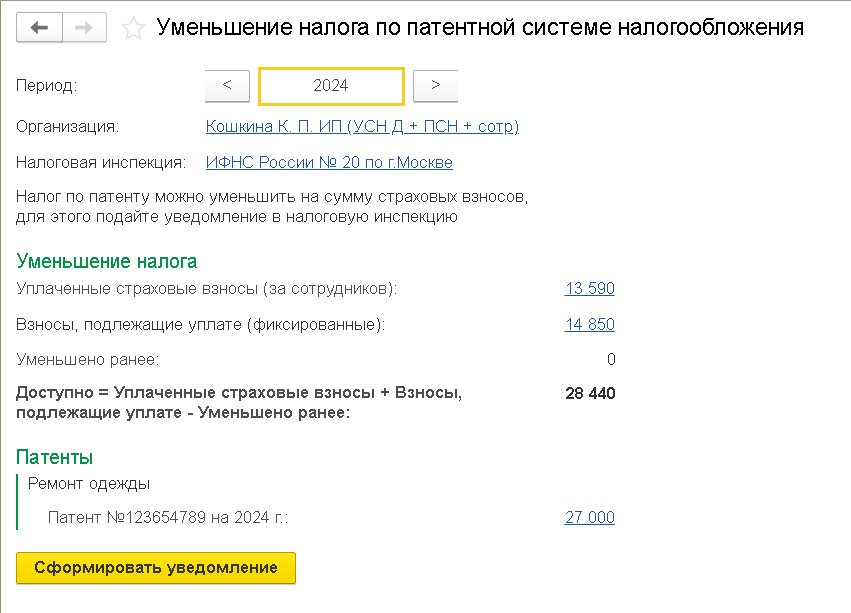

Рис. 17. Уменьшение налога по патенту (Пример 4)

Рис. 17. Уменьшение налога по патенту (Пример 4)В отдельных строках указанной формы выводятся суммы страховых взносов, уменьшающих налог:

-

13 590 руб. – уплаченные страховые взносы с доходов сотрудников;

-

14 850 руб. – фиксированный платеж за 2024 год.

Откроем расшифровку уплаченных страховых взносов (рис. 18).

Рис. 18. Справка-расчет расходов, уменьшающих патент (Пример 4)

Рис. 18. Справка-расчет расходов, уменьшающих патент (Пример 4)Уплаченные страховые взносы распределяются пропорционально доле доходов, которая определяется ежемесячно. Например, доля доходов по ПСН за январь составляет 25% (400 000 руб. / (400 000 руб. + 1 200 000 руб.) х 100 %). Соответственно, сумма начисленных за январь и оплаченных в феврале взносов составляет 7 550 руб., в том числе:

-

на травматизм – 50 руб. (200 руб. х 25 %);

-

по единому тарифу – 7 500 руб. (30 000 руб. х 25 %).

Откроем расшифровку взносов, подлежащих уплате (рис. 19).

Рис. 19. Фиксированные взносы, уменьшающие патент (Пример 4)

Рис. 19. Фиксированные взносы, уменьшающие патент (Пример 4)Для фиксированных взносов доля доходов рассчитывается нарастающим итогом. По условиям Примера 4 за I квартал 2024 года:

-

доля доходов по патенту – 30 % (960 000 руб. / (960 000 руб. + 2 240 000 руб.) х 100 %);

-

фиксированный платеж за 2024 год – 49 500 руб.;

-

взносы с доходов за 2024 год на момент формирования уведомления об уменьшении налога (на 25.03.2024) не учитывались;

-

сумма взносов за себя – 14 850 руб. (49 500 х 30 %).

Таким образом, общая сумма взносов, доступная для уменьшения патента, составляет 28 440 руб. (13 590 руб. + 14 850 руб.). Но при наличии сотрудников уменьшить патент можно не более чем наполовину. Поэтому уведомление об уменьшении налога по патенту формируется на сумму 27 000 руб. (54 000 руб. х 50%).

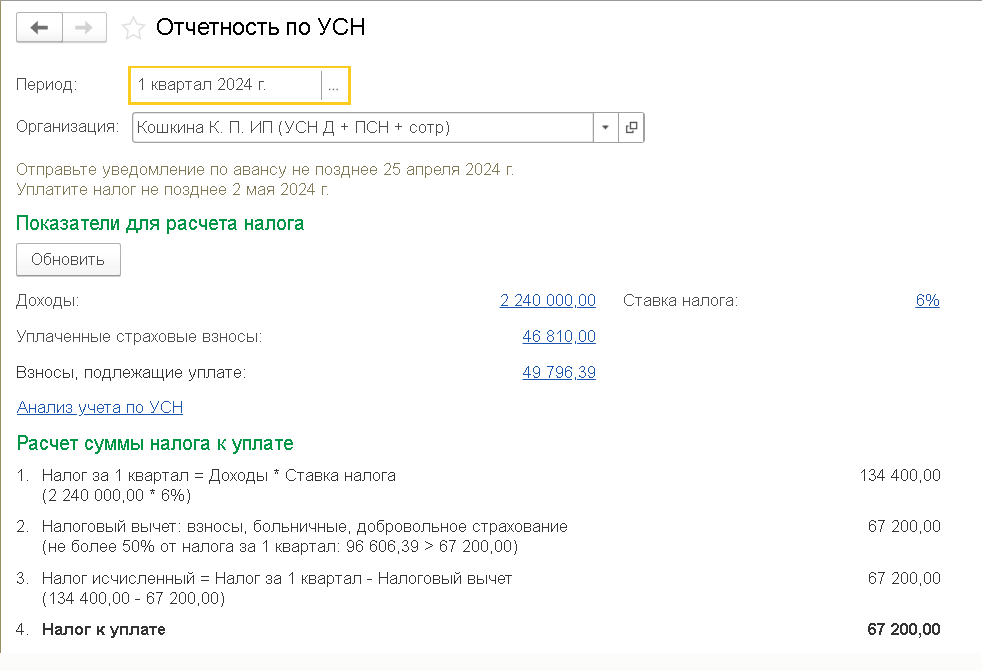

Теперь откроем помощник по расчету УСН (рис. 20).

Рис. 20. Помощник по расчету УСН (Пример 4)

Рис. 20. Помощник по расчету УСН (Пример 4)Уплаченные страховые взносы и взносы, подлежащие уплате, выводятся в отдельных сроках. Расшифровку уплаченных страховых взносов с учетом доли УСН можно получить, сформировав Справку-расчет расходов, уменьшающих налог УСН, которая доступна при закрытии марта 2024 года (рис. 21).

Рис. 21. Справка-расчет расходов, уменьшающих налог УСН (Пример 4)

Рис. 21. Справка-расчет расходов, уменьшающих налог УСН (Пример 4)Перейдем к расшифровке суммы взносов, подлежащих уплате (рис. 22):

доля доходов по УСН – 70 % (2 240 000 руб. / (960 000 руб. + 2 240 000 руб.) х 100 %);

фиксированный платеж за 2024 год – 49 500 руб.;

сумма дополнительных взносов с доходов за 2024 год составляет 21 367,70 руб. (потенциальный доход для патента – 223 770,49 руб. (900 000 х 91 / 366), а доход УСН – 2 240 000 руб. Сумма взносов с дохода – 21 637,70 руб. ((2 240 000 руб. + 223 770,49 руб. - 300 000 руб.) х 1%).

общая сумма взносов, подлежащих уплате, составляет 49 796,39 руб. (49 500 руб. + 21 637,70 руб.) х 70%.

Рис. 22. Фиксированные взносы, уменьшающие налог УСН (Пример 4)

Рис. 22. Фиксированные взносы, уменьшающие налог УСН (Пример 4)Подлежащую уплате сумму взносов, уменьшающих налог, можно скорректировать в сторону уменьшения так же, как это было описано в Примере 1. Общая сумма налоговых вычетов, уменьшающих налог УСН в I квартале 2024 года, составляет 96 606,39 руб., в том числе:

-

уплаченные страховые взносы – 46 810 руб.;

-

взносы, подлежащие уплате – 49 796,39 руб.

При этом исчисленный налог составляет 134 400 руб. (2 240 000 руб. х 6%), и уменьшить его можно не более чем наполовину. Таким образом, сумма налога к уплате составляет 67 200 руб.

Согласно алгоритму, реализованному в программе, в первую очередь для уменьшения налога используются уплаченные страховые взносы, затем – взносы, подлежащие уплате. В свою очередь, взносы за себя учитываются в следующей последовательности: сначала выбирается остаток взносов с доходов прошлого года по сроку уплаты 1 июля текущего года, потом – фиксированные взносы, и в последнюю очередь - взносы с доходов текущего года. Такой подход объясняется сроками списания с ЕНС, установленными НК РФ.

В марте 2024 года при выполнении регламентной операции Расчет налога УСН формируются проводки по начислению авансового платежа. Его детальный расчет можно получить, сформировав Справку-расчет налога УСН (рис. 23).

Рис. 23. Справка-расчет авансового платежа по УСН (Пример 4)

Рис. 23. Справка-расчет авансового платежа по УСН (Пример 4)

Объясните почему в последних двух примерах при расчете вычетов по 1% в вычете по усн присутствует сумма 1% с потенциального дохода по псн и аналогично при вычете на псн по 1% в примере присутствуют взносы с выручки по усн?По логике 300 тыс уменьшения должны бы по доле выручки

Почему доля выручки по страховым взносам ИП, начисленным

(продолжение вопроса) свыше дохода 300 тыс. руб при совмещении режимов УСН и ПСН, определяется из расчета из фактического дохода по ПСН, а не потенциального, если в расчет включается только потенциальный доход по ПСН

Продолжение поста: По логике 300 тыс уменьшения должны бы по доле выручки в пропорции уменьшать выручку по каждому виду деятельности и уже 1% с этой суммы вычитаться из налога?А алгоритм суммирует всю выручку минусует 300 тыс,берет 1% и вычитает полученную сумму из налога.Разве правильно уменьшать налог на усн на взносы 1% с псн?

Главбухыч, Приведите пример на цифрах, непонятно ваше объяснение