Эксперты 1С рассказывают об отмене использования начислений с долями РК и СН и возврате начислений, действовавших до 2025 года, на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Хронология событий

С 1 января 2025 года действует прогрессивная пятиступенная шкала налогообложения (ставки от 13 до 22%), которая применяется к общей (основной) налоговой базе и к доходам, полученным участниками инвестиционного товарищества (п.2.1 ст.210, п.1 и 3.1 ст.224, п.1 и 1.5 ст.225 НК РФ).

При этом для налоговых резидентов по пониженной прогрессивной шкале – ставки 13% (предел 5 млн руб.) и 15% – облагаются районные коэффициенты и северные надбавки (РК и СН) за работу в районах Крайнего Севера и в приравненных к ним местностях, а также в других районах (местностях) с неблагоприятными (особыми) климатическими (экологическими) условиями (п.6.2 ст.210 НК РФ, п.1.2 ст.224 НК РФ).

Ранее ФНС России в своем письме от 28.01.2025 №БС-4-11/739@ уточнила, что часть выплаты (доля), рассчитанная на основании средней зарплаты, относящейся к суммам РК и СН, также относится к налоговой базе, которую необходимо включать в пониженную прогрессивную базу по ставкам НДФЛ 13 и 15% (п.6.2 ст.210, п.1.2 ст.224 НК РФ). При этом положения п.6.2 ст.210 НК РФ не применяются к больничным, поскольку данная выплата является пособием.

В июне 2025 года Минфин России в своих письмах от 10.04.2025 №03-04-07/36075 и 17.06.2025 №03-04-07/58993 учел позицию Минтруда России (письмо от 21.05.2025 №14-5/10/В-8650) и пришел к выводу, что средний заработок, рассчитываемый для всех случаев, предусмотренных ТК РФ, не относится к заработной плате в определении статьи 129 ТК РФ. С каждой оплаты по среднему заработку не нужно выделять доли РК и СН и включать их в отдельную налоговую базу по ставкам НДФЛ 13 и 15%.

В соответствии с разъяснениями Минфина России ФНС России отменила прежнее письмо от 28.01.2025 №БС-4-11/739@. Новые разъяснения доведены до налоговых органов в письме от 19.06.2025 №БС-4-11/5967@.

Также согласно письму ФНС России от 26.06.2025 №БС- 4-11/6142@, налоговым агентам необходимо произвести перерасчет соответствующих налоговых баз по НДФЛ и представить в ИФНС корректирующий расчет 6-НДФЛ за I квартал 2025 года. При этом пени и штрафы на сумму недоимки начисляться не будут.

Отмена начислений с долями РК и СН в 1С

В программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается расчет по всем прогрессивным шкалам налогообложения, действующим с 2025 года.

Для того, чтобы отказаться от использования начислений по среднему заработку с выделением долей РК и СН (например: Отпуск основной, Командировка и др.), которые ранее были созданы с помощью Помощника перехода на новые начисления оплат по среднему или автоматически в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо вернуть Начисления (раздел Настройка), которые действовали до 2025 года. Для этого:

-

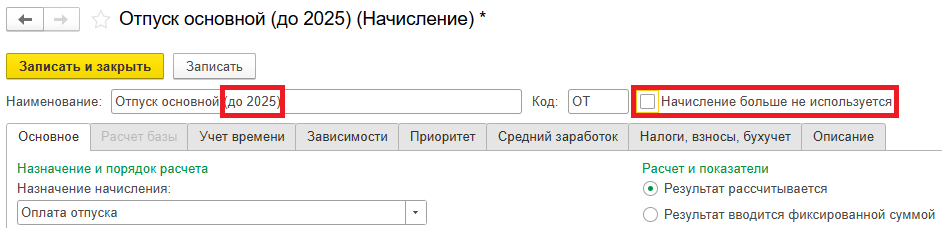

В карточке Начисления, на использование которого перешли с 2025 года и в формуле которого содержатся показатели, относящиеся к долям РК и СН, необходимо установить флаг Начисление больше не используется (рис. 1).

Рис. 1

Рис. 1

- При установленном флаге Отображать в списке начисления, которые больше не используются (рис. 1) нужно найти в списке одноименное начисление с уточнением наименования «до 2025», которое ранее было заменено на новое и перемещено в архив (наименование начисления будет зачеркнуто).

- В карточке найденного ранее действующего начисления с пометкой «до 2025 года» нужно снять флаг Начисление больше не используется (рис. 2) и переименовать его для дальнейшего использования при расчете, например, отпуска, командировки и др.

Рис. 2

Рис. 2

❗ В программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо проверить формулы расчета начислений с учетом показателей, относящихся к индексируемым и неиндексируемым частям. Прежние формулы для начислений оплат по среднему, которые действовали до перехода на новые начисления с выделением долей РК и СН, не содержали показателей Средний заработок индексируемый (в формуле – СреднийЗаработокИндексируемый) и Средний заработок неиндексируемый (в формуле – СреднийЗаработокНеиндексируемый). Пользователям нужно самостоятельно перенастроить формулы расчета.

Если основное начисление с выделением долей РК и СН перенесено в архив (см. п.1), то «долевые» начисления не будут рассчитываться. Однако в карточке выделенных начислений для оплаты долей РК и СН на вкладке Основное можно убрать Основной вид расчета и добавить формулу Фиксированной суммой, чтобы отменить их использование при расчете одноименных документов.

❗ В решениях «1С:Предприятие 8» необходимые изменения в соответствии с разъяснениями ФНС России о применении специальной прогрессивной шкалы по районным коэффициентам и северным надбавкам, приведенными в письме от 19.06.2025 №БС-4-11/5967@, будут поддержаны с выходом очередных версий.

В материале использованы фото: goodluz / Shutterstock / Fotodom.

Прошу прощения, ошиблась. Формула должна быть:

Макс((СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка СреднийЗаработокНеиндексируемый ) * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * (ПроцентОплатыПоСреднему / 100)

Макс((СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка СреднийЗаработокНеиндексируемый ) * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * (ПроцентОплатыПоСреднему / 100)

Здравствуйте! "Пользователям нужно самостоятельно перенастроить формулы расчета." То есть, после возврата из архива начислений, которые использовались в программе до 01.01.2025 (с пометкой в наименовании "(до 2025)" формулу этих начислений исправить на: Макс(СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка СреднийЗаработокНеиндексируемый * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * (ПроцентОплатыПоСреднему / 100

В 2024 году же работала формула:

Макс(СреднийЗаработокОбщий * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * (ПроцентОплатыПоСреднему / 100) * КоэффициентИндексацииСреднегоЗаработка

Правильно ли я поняла рекомендации экспертов 1С?

ИИ, Перейдите по ссылке, указанной в тексте - Применение коэффициента индексации к индексируемой части среднего заработка. Там есть пример

А как быть с премией, если например квартальная премия равна трём ФОТ, а ФОТ это Оклад РК СН?

Накручивать РК/СН на (Оклад РК СН)? Но это выйдет за рамки бюджета, столько денег нет.

Или выделять долю как раньше было с отпускными?

Курьер с дискетой, Как мне сказали в 1с - ЗУП не умеет считать факт и норму дней/часов за период больше месяца, вернее норма и факт всегда берутся из месяца начисления премии, даже если вы выберите период квартал или год. Мы так и не смогли с поддержкой 1С решить задачу в виде квартальной премии пропорционально отработанным дням.

Курьер с дискетой, https: //buh. ru/video/1s-zup-8-red-3-kak-rasschitat-rk-i-sn-s-premii. html

Анастасия Гурьева 1С, По той ссылке РК/СН начитывается сверху. А премию считают люди, которые про РК/СН ничего не знают. Они взяли ФОТ за 3 месяца, умножили на процент выполненных задач, поделили на 100 и отдали готовую сумму в бухгалтерию.

Получается из этой суммы бухам надо от обратного руками вычленять суммы РК и СН в зависимые начисления?

Добрый день! А как правильно поступить с уже рассчитанными документами Отпуск, Командировка и т.п.? Сделать Изменения для старых документов в текущем месяце? Если да, то каким образом это все будет выглядеть по итогу?

Нетипичный 1С-ник, Можно воспользоваться обработкой - https: //v8. 1c. ru/lawmonitor/8ca89951-5269-11f0-8cec-005056bea45e. htm. Информация о работе будет опубликована в ближайшее время