В соответствии с ПБУ 8/2010 организации, выплачивающие работникам отпуска, годовые премии и премии за выслугу лет, должны создавать резервы по оплате труда в бухгалтерском учете. Не создавать резервы могут только организации, применяющие упрощенные способы ведения бухучета (ст.6 Федерального закона от 06.12.2011 №402-ФЗ), в частности:

-

субъекты малого предпринимательства и некоммерческие организации;

-

жилищные, жилищно-строительные и потребительские кооперативы;

-

организации бюджетной сферы;

-

коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские и нотариальные палаты.

В соответствии со ст.324.1 НК РФ организация вправе принять решение о формировании резерва по оплате труда также и в налоговом учете. При этом необходимо указать принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв в учетной политике организации.

Резервы по оплате труда в «1С:Зарплате и управлении персоналом 8» ред. 3

В программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрена возможность учитывать резервы отпусков, резервы на выплату годовых премий, резервы на выплату вознаграждений за выслугу лет и других резервов, связанных с оплатой труда.

Для этого в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) необходимо установить соответствующий флаг Использовать резервы по оплате труда (рис. 1).

Рис. 1. Флаг «Использовать резервы по оплате труда»

Рис. 1. Флаг «Использовать резервы по оплате труда»

❗ Флаг Использовать резервы по оплате труда будет установлен по умолчанию, если в программе формировались Резервы отпусков.

Настройка расчета резервов

Настройка расчета резервов по оплате труда производится в одноименном окне в настройках учетной политики организации (раздел Настройка – Организации – Учетная политика и другие настройки – Резервы по оплате труда) и создается на каждый Расчетный год, например, на 2025 год. В открытом окне настройки нужно выбрать Резерв из списка Оценочные обязательства и резервы.

Резерв ежегодных отпусков поддерживается в программе по умолчанию и накапливается непрерывно. Остальные наименования резервов необходимо создавать каждый год с новым наименованием вручную, например: Годовая премия (2025), Вознаграждение за выслугу лет (2025). Для корректной синхронизации данных следует указывать одинаковые наименования.

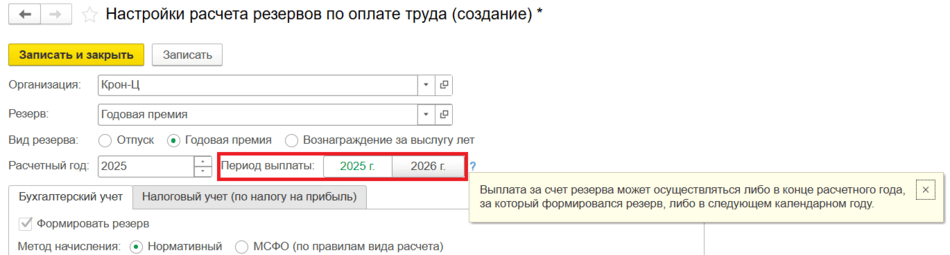

Начиная с версий 3.1.30.133 и 3.1.32.17 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализована возможность выплаты Годовой премии и Вознаграждения за выслугу лет за счет резерва в том расчетном периоде, в котором осуществлялось начисление резерва. Для этого в окне настройки добавлено новое поле Период выплаты (рис. 2).

Рис. 2. Период выплаты с выбором календарного года

Рис. 2. Период выплаты с выбором календарного года

Если установлен Период выплаты, который совпадает с расчетным периодом настройки (2025 г.), то при выплате премии в Декабре 2025 в документе Отражение зарплаты в бухучете (раздел Зарплата – Бухучет) начисление будет отражено за счет резерва.

Если установлен период выплаты – следующий год (2026 г.), то премия в документе Отражение зарплаты в бухучете (раздел Зарплата) будет отражена за счет резерва в случае, если будет выплачена в периоде с Января 2026 по Ноябрь 2026.

Формирование резервов в бухгалтерском и налоговом учете

При нормативном методе резервы определяются как расчетная база, умноженная на процент отчислений. При методе МСФО (по правилам вида расчета) резервы определяются из остатков по сотрудникам, умноженных на их средний заработок.

С версий 3.1.30.133 и 3.1.32.17 в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно отдельно указать настройки расчета нормативного Метода начисления на вкладках Бухгалтерский учет и Налоговый учет (по налогу на прибыль), а также Предельную сумму отчислений в резерв. Настройки резервов на вкладках не зависят друг от труда. Ограничение начислений предельной суммой стало доступно для каждого метода начисления не только для НУ, но и для БУ.

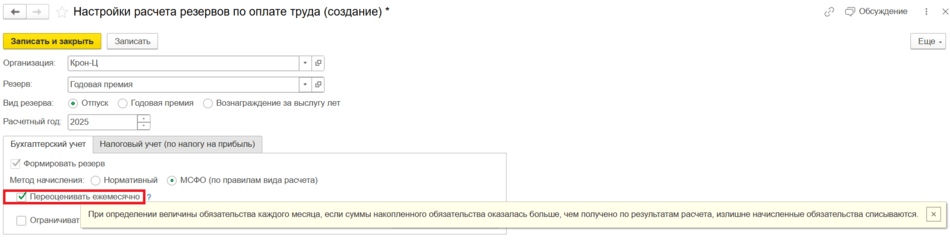

Также можно выбрать порядок ежемесячной переоценки резервов в бухгалтерском учете при методе МСФО (по правилам вида расчета). Для этого на вкладку Бухгалтерский учет добавлен новый флаг Переоценивать ежемесячно (рис. 3).

Рис. 3. Флаг «Переоценивать ежемесячно»

Рис. 3. Флаг «Переоценивать ежемесячно»

Если суммы накопленного обязательства больше, чем оказалось по расчету в документе Резервы по оплате труда: Начисление (раздел Зарплата – Бухучет), то излишки будут списываться ежемесячно при начислении резерва внутри таблицы с Расчетом обязательств и резервов.

❗ Если флаг Переоценивать ежемесячно снят, то излишки будут списываться с помощью создания документа Резервы по оплате труда: Инвентаризация (раздел Зарплата – Бухучет).

По кнопке Добавить в таблицу нужно добавить виды начислений, выплата которых осуществляется за счет создаваемого резерва. При методе МСФО (по правилам расчета) вид начисления можно назначить для организации, подразделения или позиции штатного расписания, а также изменить формулу расчета и показатель.

Расчет резервов по оплате труда

Расчет резервов по оплате труда в программе «1С:Зарплата и управление персоналом 8» ред. 3 производится в журнале документов Резервы по оплате труда (раздел Зарплата – Бухучет).

Документ Резервы по оплате труда: Начисление необходимо создавать ежемесячно после проведения документов Начисление зарплаты и взносов (раздел Зарплата) и Отражение зарплаты в бухучете (раздел Зарплата – Бухучет). Документ <Резервы по оплате труда: Инвентаризация необходимо создавать в конце отчетного (налогового) периода.

Документ Резервы по оплате труда: Списание заполняется по остаткам накопленных резервов. По уволенным сотрудникам резервы списываются автоматически в месяце увольнения с помощью документа Резервы на оплату труда: Начисление. В документе рекомендуется указывать способ отражения, который в учетной программе будет формировать проводки на счет учета прочих доходов.

Документ Резервы по оплате труда: Корректировка необходимо создавать для исправления данных в учете и доначисления резервов (ввода остатков по оплате труда).

❗ Все резервы регистрируются в программе после документа Отражения зарплаты в бухучете (раздел Зарплата – Бухучет).

Для анализа резервов можно воспользоваться Отчетами по зарплате (раздел Зарплата):

-

Остатки и обороты резервов по оплате труда;

-

Отражение в бухучете резервов по оплате труда;

-

Резервы по оплате труда по сотрудникам.

В материале использованы фото: Jelena Zelen / Shutterstock / Fotodom.