С 8 августа 2024 года вступили в силу поправки в статью 212 НК, внесенные Федеральным законом от 08.08.2024 №259-ФЗ, которые уточнили расчет материальной выгоды и налога с материальной выгоды по займам. Изменения распространяются на доходы, полученные начиная с 1 января 2024 года.

В новой редакции пп.1 п.2 ст.212 НК РФ расчет налоговой базы по доходам в виде материальной выгоды определяется как превышение суммы процентов за пользование заемными средствами в рублях, исчисленной исходя из 2/3 минимального значения ключевой ставки рефинансирования ЦБ РФ из действующих на дату заключения договора о займе/на дату последнего изменения договора займа и на дату фактического получения дохода в виде материальной выгоды.

Датой фактического получения дохода в виде материальной выгоды является последний день месяца (ст.223 НК РФ). Эта дата не связана с датой фактической выплаты заработной платы.

В связи со вступлением в силу Закона №259-ФЗ, организациям необходимо пересчитать ранее исчисленные материальную выгоду и налог на материальную выгоду по займам с 1 января 2024 года.

Уточнение материальной выгоды по займам в 1С

Начиная с версий 3.1.27.291 и 3.1.30.36 в программе «1С:Зарплата и управление персоналом 8» ред. 3 начисление материальной выгоды и НДФЛ на материальную выгоду по займам приведено в соответствии с Федеральным законом от 08.08.2024 №259-ФЗ. Новый алгоритм расчета применяется с 1 января 2024 года.

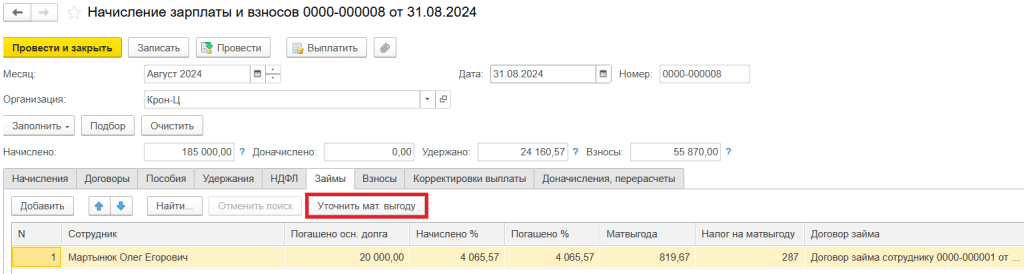

Для перерасчета материальной выгоды по займам с 1 января 2024 года по новым правилам в таблицу документа Начисление зарплаты и взносов на вкладке Займы добавлена новая кнопка Уточнить мат. выгоду (рис. 1). Новая кнопка отображается во всех документах-начислениях зарплаты за месяц.

Рис. 1. Новая кнопка «Уточнить мат. выгоду» в документе «Начисление зарплаты и взносов» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Новая кнопка «Уточнить мат. выгоду» в документе «Начисление зарплаты и взносов» в программе «1С:Зарплата и управление персоналом 8» ред. 3Уточнение материальной выгоды по займам производится один раз после обновления программы «1С:Зарплата и управление персоналом 8» ред. 3. Для использования новой обработки рекомендуется перейти на актуальные версии: 3.1.30.57 и 3.1.31.13. Обработка для корректировки материальной выгоды и налога на материальную выгоду по займам позволяет уточнить суммы в «простых» случаях, например, когда по договору займа нет внеочередных погашений, либо когда дата передачи денежных средств соответствует дате выдачи займа.

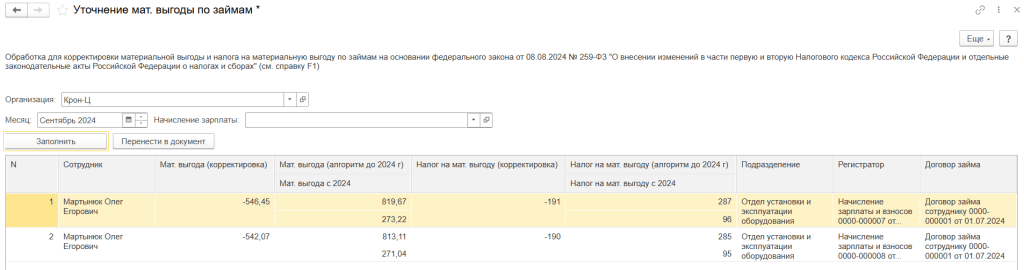

В появившемся окне обработки Уточнение мат. выгоды по займам необходимо выбрать организацию, а также месяц начисления для документа Начисление зарплаты и взносов (рис. 2). Соответствующее поле документа может остаться пустым для автоматического формирования нового документа-начисления.

Рис. 2. Перерасчет материальной выгоды в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Перерасчет материальной выгоды в программе «1С:Зарплата и управление персоналом 8» ред. 3

Если после обновления программы «1С:Зарплата и управление персоналом 8» ред. 3 графы Матвыгода и Налог на матвыгоду в документе Начисление зарплаты и взносов были посчитаны по-новому, то при Уточнении мат. выгоды по займам с помощью обработки следует удалить из таблицы соответствующие строки с расчетом. Если пользователь уже провел корректировку матвыгоды и попробует снова воспользоваться обработкой, то возникнет задвоение сумм корректировок.

Расчет материальной выгоды и налога на материальную выгоду в таблице производится по алгоритму до 2024 года и по новым правилам (Федеральный закон от 08.08.2024 №259-ФЗ). Суммы корректировок отображаются в соответствующих столбцах. Изменения, внесенные вручную в ранее рассчитанные суммы мат. выгоды и налога на мат. выгоду в документах-начислениях, при заполнении таблицы Уточнение мат. выгоды по займам не учитываются.

По кнопке Перенести в документ (рис. 2) корректирующие строки из таблицы в разрезе сотрудников по их договорам займа будут добавлены в новый или ранее указанный документ Начисление зарплаты и взносов на вкладку Займы.

Если сумма перерасчета больше исчисленных сумм материальной выгоды и налога с материальной выгоды в документе-начислении на вкладке Займы, корректирующие суммы необходимо отражать в новом документе Начисление зарплаты и взносов за предыдущий или следующий месяц во избежание отрицательного дохода. Для этого соответствующее поле Начисление зарплаты в окне Уточнение мат. выгоды по займам (рис. 2) должно остаться пустым. Пользователь программы самостоятельно выбирает способ корректировки материальной выгоды по займам: автоматически (по каждому месяцу отдельно или в текущем месяце) или вручную.

Суммы корректировок по сотруднику отражаются по строке без разделения по месяцам на последний день месяца начисления зарплаты.

В материале использованы фото: DS Tkachuk / Shutterstock / Fotodom.

Здравствуйте!

ПЕРЕСЧЕТ матвыгоды с 01.01.2024 примерно месяц назад работал некорректно: ставка бралась не на дату ЗАКЛЮЧЕНИЯ договора, а на дату ВЫДАЧИ займа. При этом РАСЧЕТ матвыгоды за август по таким договорам был правильным.

Но при расчете зп за сентябрь (после обновления конфигурации) мне уже матвыгоду и налог с нее придется исправлять: стало рассчитываться исходя из ключевой ставки на дату ВЫДАЧИ. Почему??? Будет ли исправление?

У меня пара длящихся договоров с 2023 года (один заключен 15 декабря, выдан 25-го - а ставка сменилась 17-го) - боюсь, как бы не пришлось мне еще несколько лет исправлять вручную и сомневаться)))

ananasik-s, Исправление было выпущено с версии 3.1.30.57

Анастасия Гурьева 1С, Анастасия, да, за август на релизе, про который Вы пишете, у меня матвыгода документом "Начисление зп" рассчитывалась правильно (тогда некорректно работал перерасчет). Но потом еще было исправление в релизе 3.1.31.13, сейчас у нас такой, и картина как описана выше. Похоже, намеренно исправили на дату выдачи займа. Может быть, это чем-то обоснованно - понять бы: ЧЕМ?

ananasik-s, Расчет производится исходя из 2/3 минимального значения ключевой ставки рефинансирования ЦБ РФ из действующих:

на дату заключения договора о займе/на дату последнего изменения договора займа;на дату фактического получения дохода в виде материальной выгоды.Напишите на V8 @ 1C. ru

ananasik-s, вот кое-что нашла, может этим:

1.Договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта. сам данный договор займа вступает в силу, когда заем будет фактически предоставлен, как это предписано п. 2 ст. 433 ГК РФ.

2. Если в соответствии с законом для заключения договора необходима также передача имущества, договор считается заключенным с момента передачи соответствующего имущества (статья 224).

ananasik-s, Договор займа (если займодавец юр. лицо) может быть консенсуальным или реальным, т.е. вступать в силу в момент подписания или в момент передачи денежных средств (предусмотрено ст. 807 ГК РФ). До 2018 года договор займа мог быть только реальным (дата заключения = передача денежных средств), но внесли изменения и теперь займодавца (если он юр. лицо) можно ОБЯЗАТЬ передать денежные средства в определённый срок и тем самым сделать договор консенсуальным (дата заключения = подписание договора) . Поэтому при определении даты заключения договора займа необходимо обратить внимание на формулировку договора.

Как можно пересчитать все договоры займа с начала года, если мат выгода и НДФЛ с мат выгоды не считался? Причём некоторые займы уже погашены.

Бухгалтер на пенсии, Ознакомьтесь с материалом Налогообложение доходов в виде материальной выгоды в 2024 году в «1С:Зарплате и управлении персоналом 8» ред. 3. После изменения договоров в новом документе "Начисление зарплаты и взносов" должен отобразится перерасчет мат. выгоды за весь период

У нас по одной из сотрудниц в сентябре была пересчитана мат.выгода по займу, уже погашенному к тому времени. Излишне удержанный налог вернули ей в том же месяце по заявлению. В 6НДФЛ теперь у этой сотруднице по ставке 35% за сентябрь отрицательная сумма, не могу понять, как с ней быть. Очень уж не хочется подавать корректировки с 1 квартала 2024.