С 1 января 2018 года согласно п. 8 ст. 161 НК РФ российские покупатели (кроме физических лиц, не являющихся ИП), приобретающие на территории РФ у налогоплательщиков НДС (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков НДС) сырые шкуры животных, а также лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы признаются налоговыми агентами по НДС.

Налоговая база определяется такими налоговыми агентами исходя из стоимости этих товаров в соответствии со ст. 105.3 НК РФ. Моментом определения налоговой базы согласно п. 15 ст. 167 НК РФ для таких налоговых агентов является:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

При исчислении НДС налоговые агенты - покупатели сырых шкур и лома - применяют расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ).

Исчисление суммы НДС, подлежащей уплате в бюджет, такие налоговые агенты производят совокупно в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ, и в отношении всех операций, осуществленных налогоплательщиками-продавцами за истекший налоговый период.

Сумму НДС по итогам налогового периода они определяют как общую сумму налога, исчисленную в соответствии с п. 3.1 ст. 166 НК РФ, увеличенную на восстановленные суммы налога и уменьшенную на суммы налоговых вычетов.

Для покупателей сырых шкур и лома, исполняющих обязанности налоговых агентов, установлены следующие основания для заявления налоговых вычетов:

- вычет суммы НДС, уплаченной в соответствии со ст. 173 НК РФ в качестве налоговых агентов (п. 3 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных и уплаченных в бюджет при реализации товаров в случае возврата товаров или отказа от них (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных и уплаченных в бюджет с сумм оплаты или частичной оплаты в счет предстоящих поставок товаров в случае изменения условий или расторжения договора и возврата соответствующих сумм платежей (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (п. 8 ст. 171 НК РФ);

- вычет предъявленных продавцами сумм НДС при перечислении оплаты, частичной оплаты в счет предстоящих поставок товаров (п. 12 ст. 171 НК РФ);

- вычет сумм НДС при изменении стоимости отгруженных товаров (п. 13 ст. 171 НК РФ).

При этом на них возложена обязанность по восстановлению сумм НДС, принятых к вычету, в следующих случаях:

- при перечислении продавцу сумм оплаты, частичной оплаты в счет предстоящих поставок сырых шкур и лома (пп. 3 п. 3 ст. 170 НК РФ);

- при изменении стоимости отгруженных сырых шкур и лома в сторону уменьшения (пп. 4 п. 3 ст. 170 НК РФ).

Налоговые агенты - покупатели сырых шкур и лома при исчислении налога счета-фактуры не составляют, поскольку обязанность по выставлению счетов-фактур в этом случае возлагается на продавцов.

Налогоплательщики-продавцы при реализации сырых шкур и лома, а также при получении оплаты, частичной оплаты в счет предстоящих поставок таких товаров должны составлять счета-фактуры, корректировочные счета-фактуры без учета сумм налога с надписью или штампом "НДС исчисляется налоговым агентом" (п. 5 ст. 168 НК РФ).

ФНС России в письме от 16.01.2018 № СА-4-3/480@ разъяснила порядок применения НДС при реализации на территории РФ сырых шкур и лома, а также привела примеры заполнения книг покупок, книг продаж, журнала учета полученных и выставленных счетов-фактур с применением специальных новых кодов видов операций (КВО).

В письме от 19.04.2018 № СД-4-3/7484@ налоговый орган представил рекомендации по заполнения налоговыми агентами, приобретающими сырые шкуры и лом, налоговой декларации по НДС.

Так, налоговые агенты, приобретающие сырые шкуры и лом и являющиеся налогоплательщиками НДС, должны отражать исчисленные суммы налога, а также налоговые вычеты, указанные в п.п. 3, 5, 8, 12, 13 ст. 171 НК РФ в соответствующих строках разделов 3, 8 и 9 налоговой декларации по НДС. При этом вычеты сумм НДС по сырым шкурам и лому, используемым для производства и (или) реализации сырьевых товаров на экспорт, необходимо отражать в разделах 4, 5, 6 налоговой декларации по НДС соответственно.

Подробнее о порядке исчисления НДС налоговыми агентами при приобретении сырых шкур и металлолома читайте на 1С:ИТС:

Применение НДС при реализации металлолома и сырых шкур с 1 января 2018 года.

Налоговые агенты по НДС при приобретении металлолома

Пример

Российская организация ООО "Дельта" (покупатель) заключила договор купли-продажи лома цветных металлов с организацией ООО "Торговый дом" (продавец). Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

В рамках исполнения договора организация ООО "Дельта":

- 11 мая 2018 года перечислила аванс в размере 100 000,00 руб. (без НДС);

- 16 мая 2018 года приобрела металлолом на сумму 300 000,00 руб. (без НДС);

- 22 мая 2018 года перечислила окончательную оплату в размере 200 000,00 руб. (без НДС).

Создать на основании

Создать на основании Приход

Приход Расход

Расход Запись

Запись Входящий

Входящий  Исходящий

Исходящий  Внутренний

Внутренний1. Настройка программы

С 1 января 2018 года при приобретении сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов у налогоплательщиков НДС обязанность по исчислению НДС возлагается на налоговых агентов, которыми признаются покупатели (приобретатели) этих товаров (п. 8 ст. 161, п. 3.1 ст. 166 НК РФ).

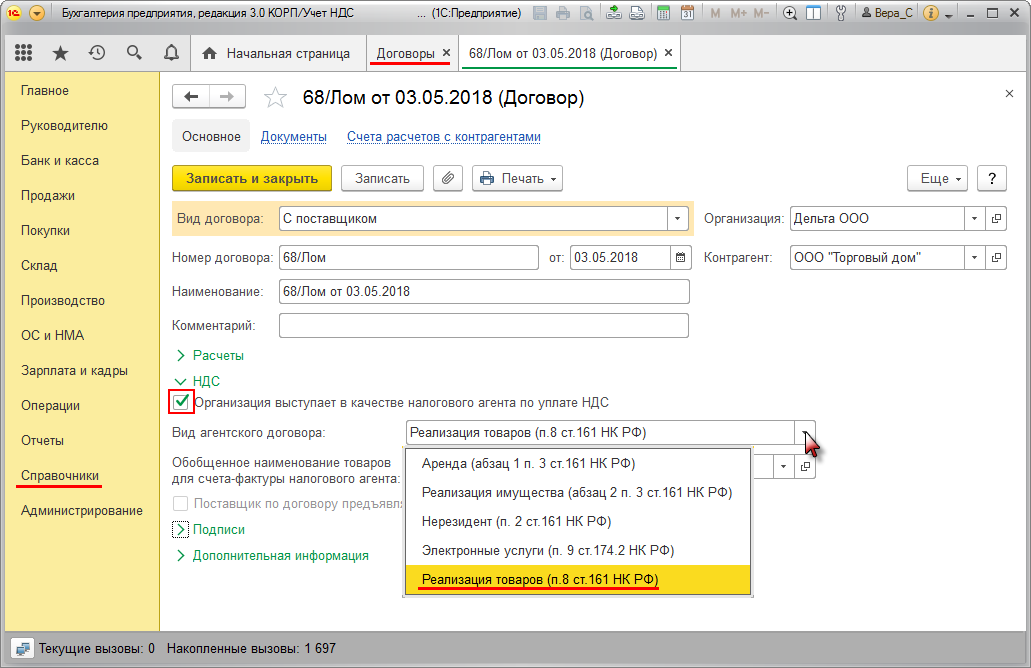

Поскольку организация ООО "Дельта" приобретает лом цветных металлов у налогоплательщика НДС и исполняет обязанности налогового агента, то в настройках договора с продавцом (раздел Справочники - подраздел Покупки и продажи - гиперссылка Договоры) в части "НДС" необходимо проставить флажок для значения "Организация выступает в качестве налогового агента по уплате НДС" и выбрать вид агентского договора "Реализация товаров (п. 8 ст. 161 НК РФ)" (рис. 1).

Рис. 1

2. Предварительная оплаты продавцу

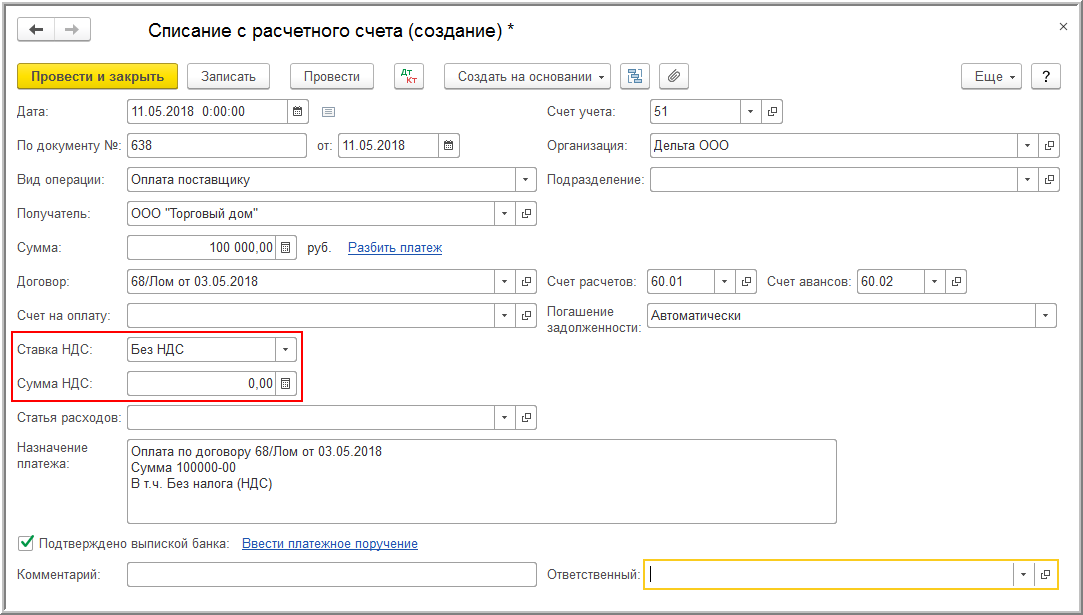

Перечисление денежных средств продавцу (операция 2.1 "Регистрация предоплаты продавцу") в программе регистрируется документом "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк - журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, "Клиент-банк") (рис. 2).

Поскольку денежные средства перечисляются продавцу без учета сумм НДС, то в документе "Списание с расчетного счета" в поле "Ставка НДС" указывается значение "Без НДС", а в поле "Сумма НДС" - нулевая сумма.

Рис. 2

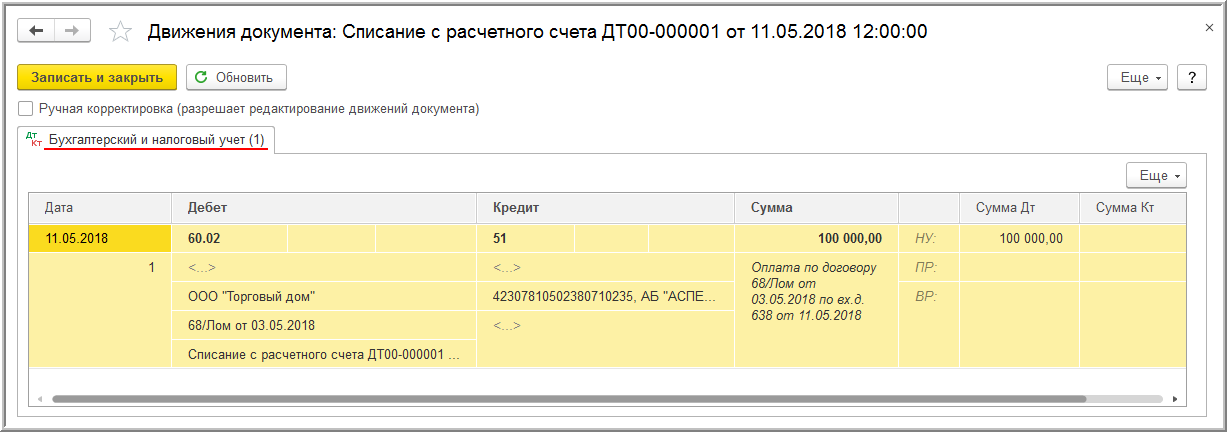

В результате проведения документа "Списание с расчетного счета" в регистр бухгалтерии вносится запись (рис. 3):

- по дебету счета 60.02 и кредиту счета 51 - на сумму перечисленной предварительной оплаты в размере 100 000,00 руб.

Рис. 3

В соответствии с п. 3.1 ст. 166 НК РФ и п. 15 ст. 167 НК РФ покупатель металлолома должен исполнить обязанности налогового агента по исчислению НДС на момент получения продавцом оплаты, частичной оплаты в счет предстоящих поставок металлолома.

При этом согласно п. 5 ст. 168 НК РФ продавец, являющийся плательщиком НДС, при получении таких сумм предварительной оплаты обязан выставить покупателю счет-фактуру без учета сумм НДС с пометкой "НДС исчисляется налоговым агентом".

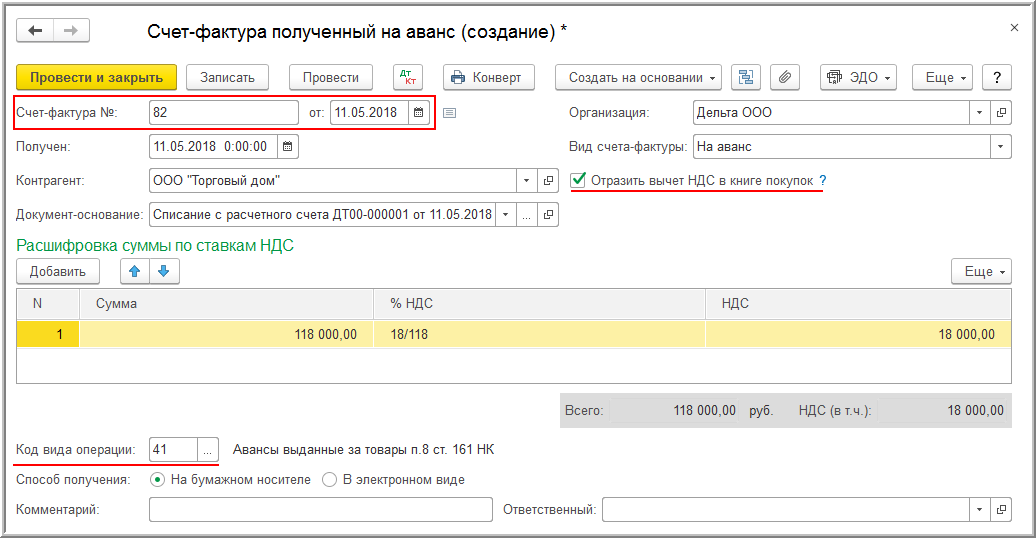

Для учета поступившего от продавца счета-фактуры на сумму перечисленной предоплаты (операции: 2.2 "Регистрация полученного от продавца счета-фактуры на предоплату"; 2.3 "Начисление НДС с предоплаты (за продавца)"; 2.4 "Заявление вычета НДС с перечисленной предоплаты (за себя)") необходимо на основании документа "Списание с расчетного счета" (рис. 2) создать документ "Счет-фактура полученный" (рис. 4).

Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Списание с расчетного счета":

- в поле "Получен" будет указана дата, соответствующая дате документа списания, которую при необходимости следует заменить на дату фактического получения счета-фактуры;

- в строке "Документы-основания" будет стоять гиперссылка на соответствующий документ списания;

- в поле "Код вида операции" будет отражено значение "41", которое соответствует применению вычетов сумм НДС, исчисленных при перечислении оплаты (частичной оплаты) (за себя) (письмо ФНС России от 16.01.2018 № СД-4-3/480@);

- в строке "Отразить вычет НДС в книге покупок" будет проставлен флажок. Если покупатель намерен отказаться от права на заявление налогового вычета, то флажок необходимо снять.

Перед проведением документ необходимо указать реквизиты полученного счета-фактуры, заполнив поля "Счет-фактура №:" и "от".

В табличной части документа "Счет-фактура полученный" будут отражены:

- в графе "Сумма" - сумма перечисленной продавцу предоплаты, увеличенная на сумму начисленного НДС и составляющая 118 000,00 руб. (100 000,00 руб. + 100 000,00 руб. х 18%);

- в графе "% НДС" - налоговая ставка 18/118;

- в графе "НДС" - сумма НДС в размере 18 000,00 руб. (118 000,00 руб. х 18/118).

Рис. 4

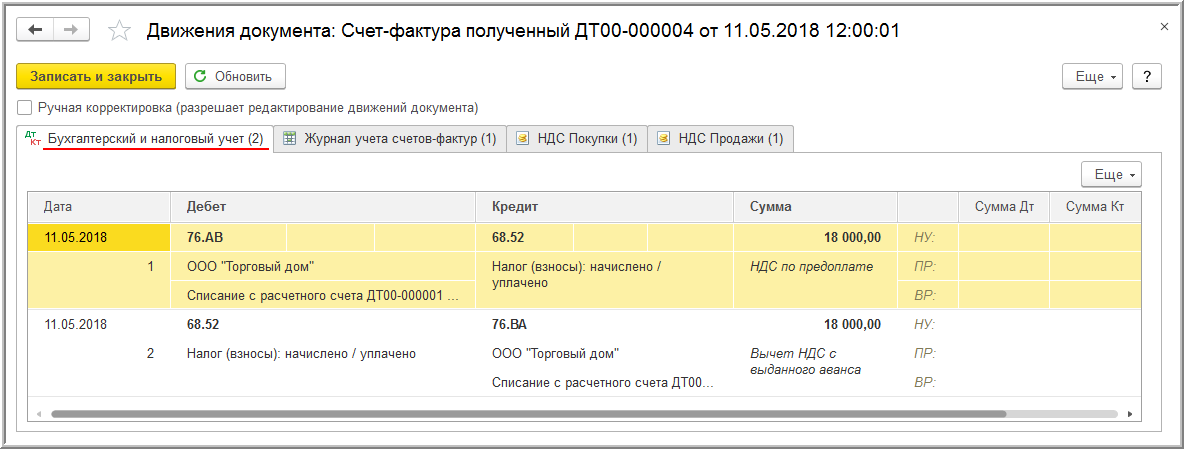

После проведения документа "Счет-фактура полученный" будут внесены записи в регистр бухгалтерии (рис. 5):

- по дебету счета 76.АВ и кредиту счета 68.52 - на сумму НДС, исчисленную покупателем при исполнении обязанностей налогового агента с суммы предоплаты (за продавца), в размере 18 000,00 руб. ((100 000,00 руб. + 100 000,00 руб. х 18%) х 18/118);

- по дебету счета 68.52 и кредиту счета 76.ВА - на сумму НДС, принимаемую к налоговому вычету в качестве покупателя, перечислившего предоплату (за себя).

Рис. 5

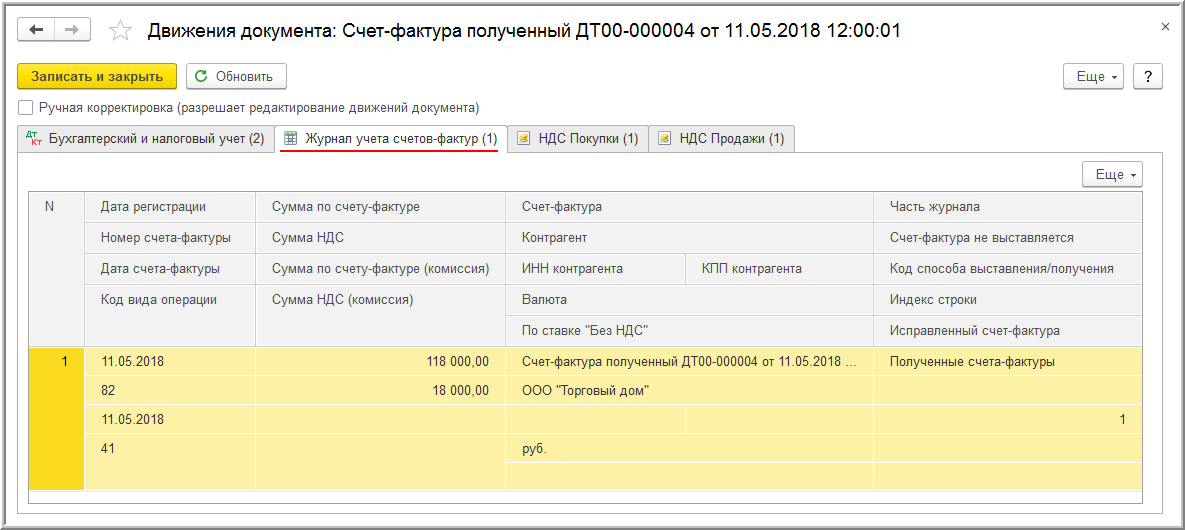

В регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на предоплату (рис. 6).

Рис. 6

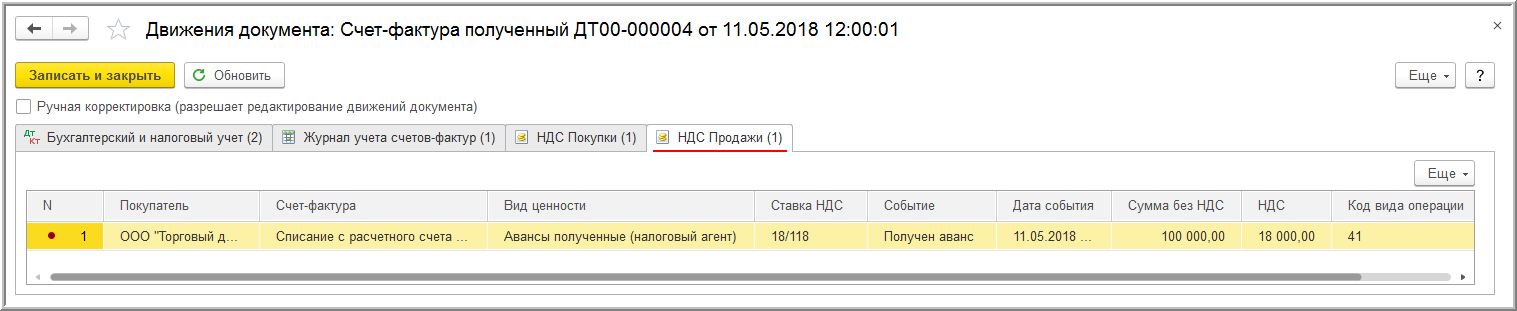

Поскольку покупатель в соответствии с п. 3.1 ст. 166 НК РФ производит начисление НДС за продавца с суммы предоплаты, то в регистр накопления "НДС Продажи" вносится запись для регистрации полученного счета-фактуры в книге продаж (рис. 7). При этом в графе "Вид ценности" указывается значение "Авансы полученные (налоговый агент)", а в графе "Событие" - "Получен аванс".

Рис. 7

Так как в соответствии с абз. 2 п. 12 ст. 171 НК РФ покупатель металлолома, перечисливший продавцу сумму предоплаты, имеет право на налоговый вычет суммы НДС, исчисленной за продавца с этой суммы предоплаты, то в регистр накопления "НДС Покупки" вносится запись для регистрации полученного счета-фактуры в книге покупок (рис. 8). При этом в графе "Вид ценности" указывается значение "Авансы выданные (налоговый агент)", а в графе "Событие" - "Предъявлен НДС к вычету".

Рис. 8

3. Поступление металлолома

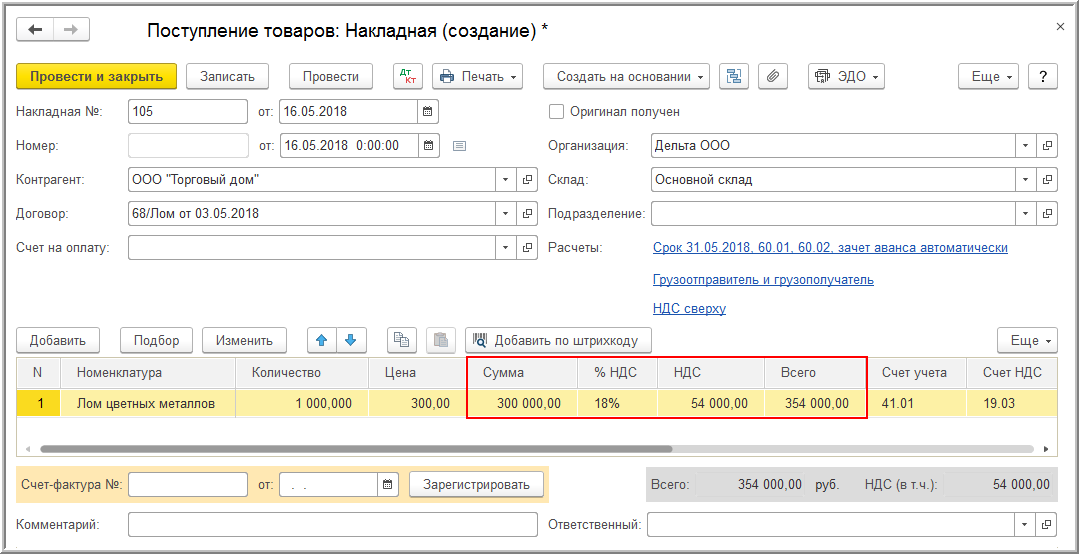

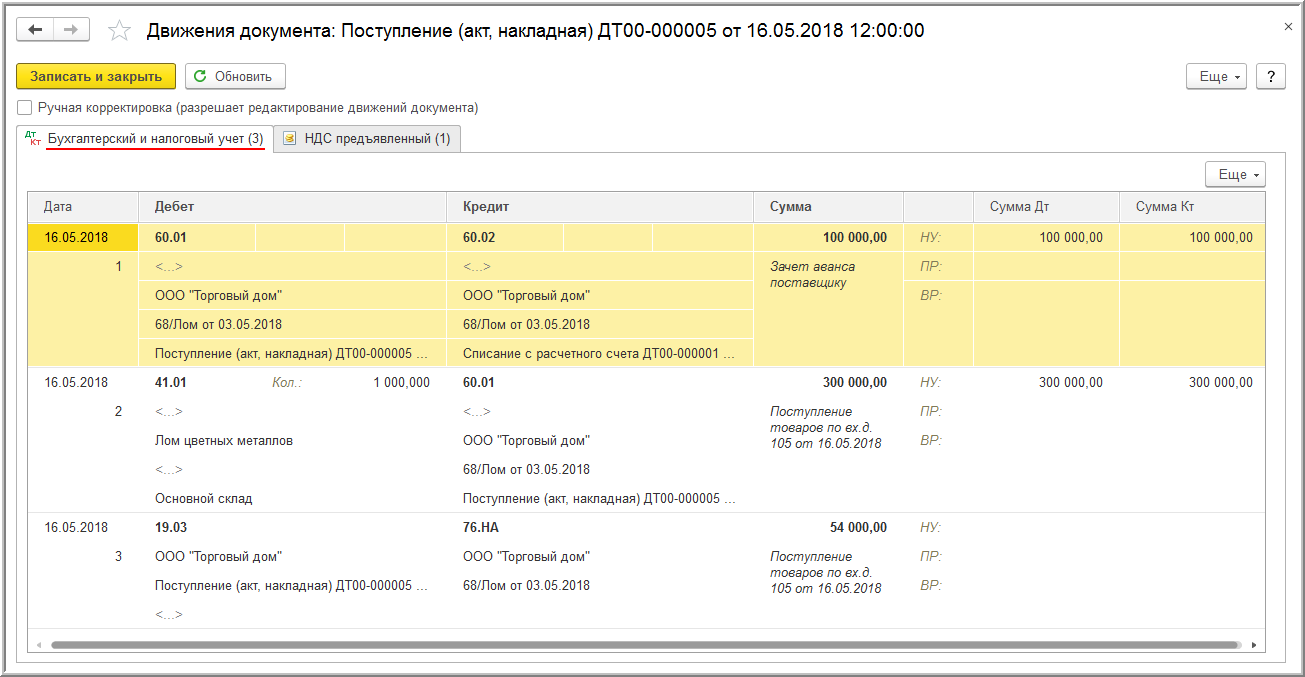

Поступление металлолома в организацию (операции: 3.1 "Учет поступившего металлолома"; 3.2 "Зачет предоплаты"; 3.3 "Учет входного НДС") регистрируется с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки) (рис. 9).

Следует обратить внимание, что в документе "Поступление (акт , накладная)" указываются суммы из первичного документа продавца (графа "Цена" и графа "Сумма") и отражается начисленная сверху с применением налоговой ставки 18% сумма НДС (графа "% НДС" и графа "НДС").

Рис. 9

В результате проведения документа "Поступление (акт, накладная)" в регистр бухгалтерии вносятся бухгалтерские записи (рис. 10):

- по дебету счета 60.01 и кредиту счета 60.02 - на сумму засчитываемой предоплаты ;

- по дебету счета 41.01 и кредиту счета 60.01 - на стоимость приобретенного металлолома, составляющую 300 000,00 руб.;

- по дебету счета 19.03 и кредиту счета 76.НА - на сумму НДС, исчисленную в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома и составляющую 54 000,00 руб. ((300 000,00 руб. + 300 000,00 руб. х 18%) х 18/118%).

Рис. 10

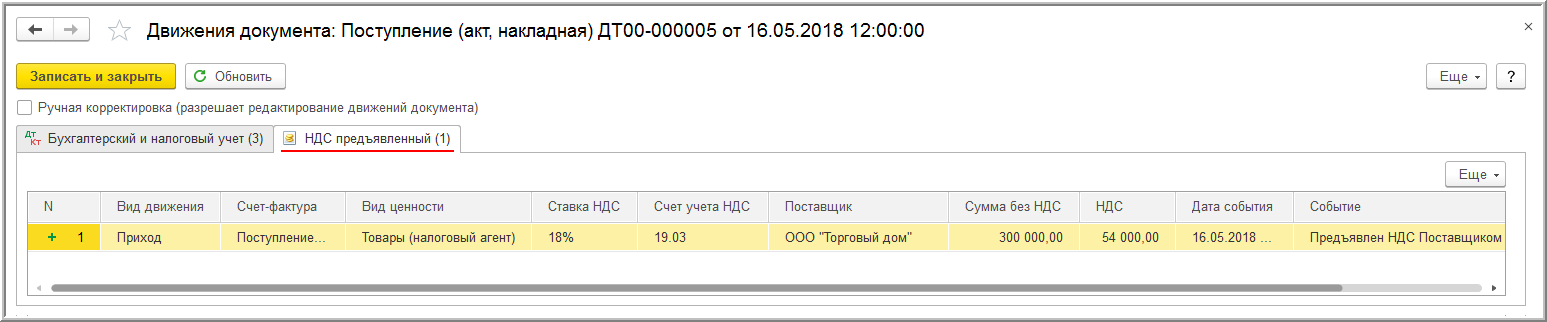

В регистр "НДС предъявленный" вводится запись с видом движения "Приход" (рис. 11). При этом в графе "Вид ценности" указывается значение "Товары (налоговый агент)", а в графе "Событие" - "Предъявлен НДС Поставщиком". Следует учитывать, что отраженная в регистре "НДС предъявленный" сумма налога, по сути, не является предъявленной продавцом металлолома.

Рис. 11

В соответствии с п. 3.1 ст. 166 НК РФ и п. 15 ст. 167 НК РФ покупатель металлолома должен исполнить обязанности налогового агента по исчислению НДС на момент отгрузки металлолома продавцом.

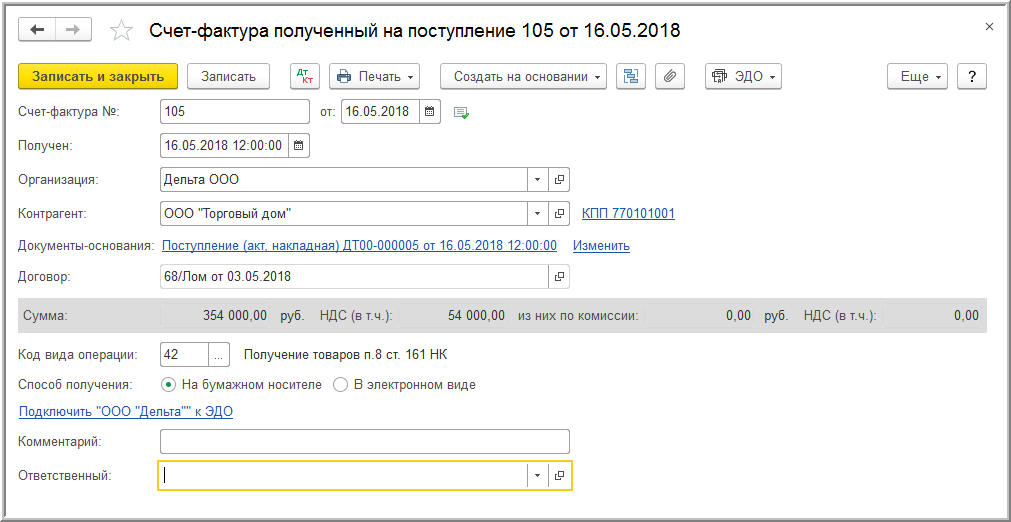

При этом согласно п. 5 ст. 168 НК РФ продавец, являющийся плательщиком НДС, при отгрузке металлолома обязан выставить покупателю счет-фактуру без учета сумм НДС с пометкой "НДС исчисляется налоговым агентом".

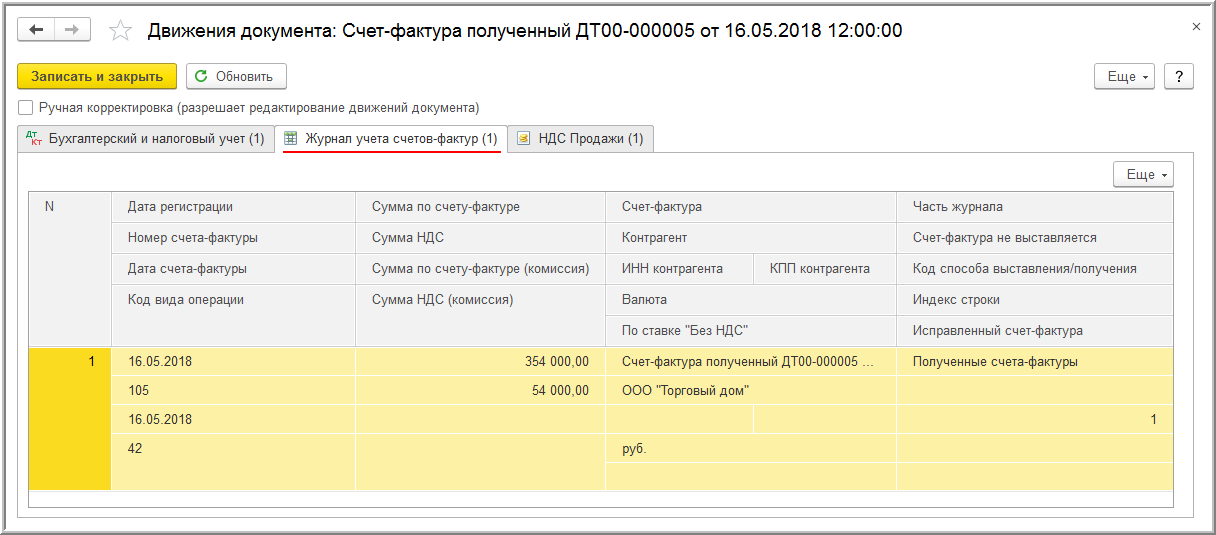

Для регистрации выставленного продавцом счета-фактуры (операции: 3.4 "Регистрация полученного от продавца счета-фактуры на металлолом"; 3.5 "Начисление НДС с отгрузки металлолома (за продавца)") необходимо в поля "Счет-фактура №" и "от" документа "Поступление (акт, накладная)" (рис. 9) ввести соответственно номер и дату счета-фактуры и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ "Счет-фактура полученный" (рис. 12), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная)".

Кроме того:

- в поле "Получен" будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры;

- в строке "Документы-основания" будет стоять гиперссылка на соответствующий документ поступления;

- в строке для отражения стоимостных показателей будет отмечено, что указанная в счете-фактуре стоимость товаров с учетом НДС (поле "Сумма") и сумма НДС (поле "НДС (в т.ч.)") в соответствии с п. 3 ст. 169 НК РФ не будут отражены в журнале учета полученных и выставленных счетов-фактур (поля "из них по комиссии:" и "НДС (в т.ч.)");

- в поле "Код вида операции" будет отражено значение "42", которое соответствует применению вычетов по НДС, исчисленных при отгрузке (за себя) (письмо ФНС России от 16.01.2018 № СД-4-3/480@).

Рис 12.

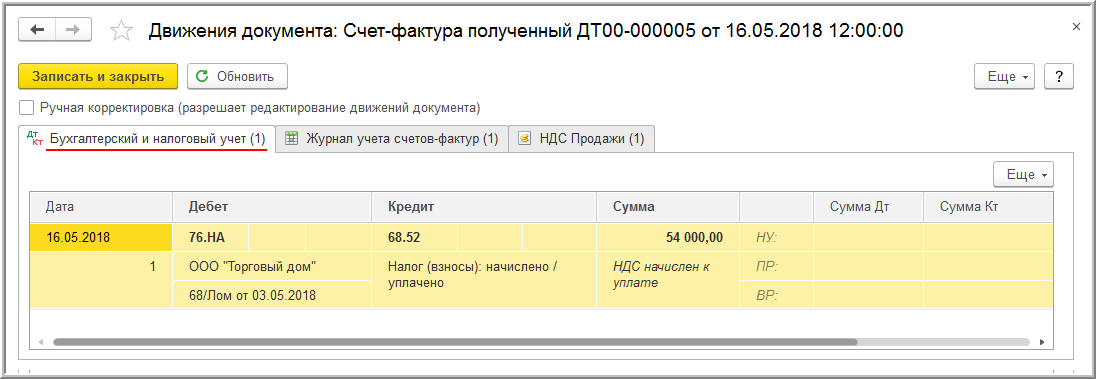

После проведения документа "Счет-фактура полученный" будет внесена запись в регистр бухгалтерии (рис. 13):

- по дебету счета 76.НВ и кредиту счета 68.52 - на сумму НДС, исчисленную покупателем за продавца при исполнении обязанностей налогового агента со стоимости отгруженного металлолома, в размере 54 000,00 руб. ((300 000,00 руб. + 300 000,00 руб. х 18%) х 18/118).

Рис. 13

В регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом (рис. 14).

Рис. 14

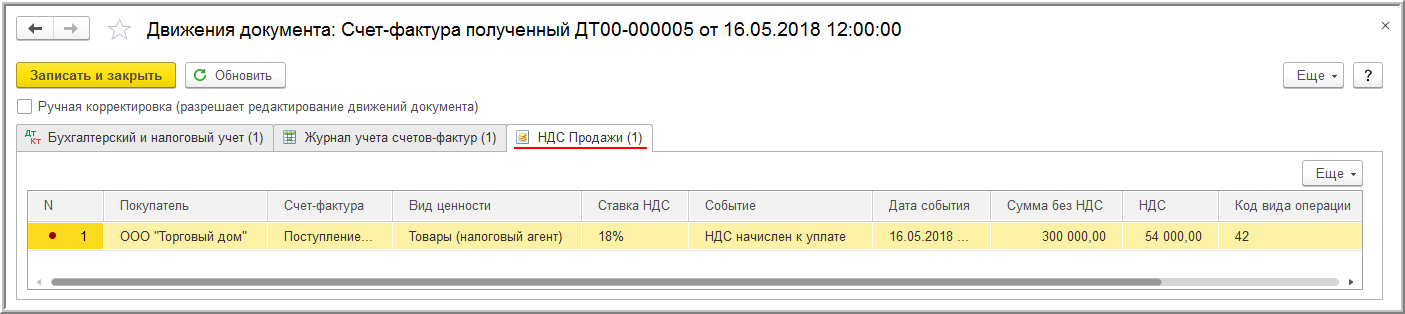

Поскольку покупатель в соответствии с п. 3.1 ст. 166 НК РФ производит начисление НДС за продавца со стоимости отгруженного металлолома, то в регистр накопления "НДС Продажи" вносится запись для регистрации полученного счета-фактуры в книге продаж (рис. 15). При этом в графе "Вид ценности" указывается значение "Товары (налоговый агент)", а в графе "Событие" - "НДС начислен к уплате".

Рис. 15

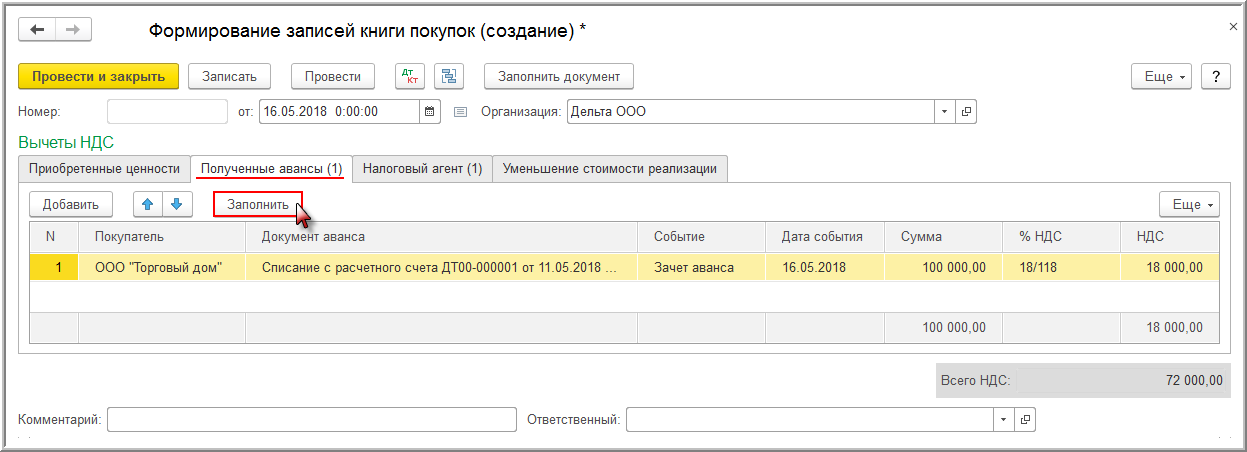

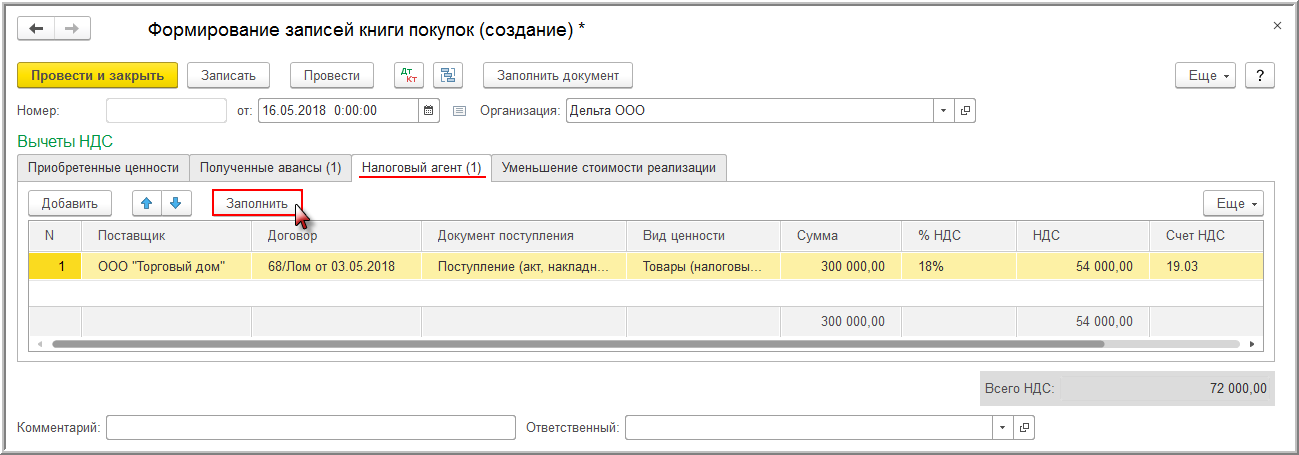

После принятия к учету приобретенного металлолома у покупателя, исполняющего обязанности налогового агента, возникает право на налоговый вычет по двум основаниям:

- вычет суммы НДС, исчисленной налоговым агентом с сумм предоплаты, после отгрузки соответствующих товаров (за продавца) (п. 12 ст. 171 НК РФ);

- вычет суммы НДС, исчисленной налоговым агентом со стоимости приобретенного металлолома (за себя) (п. 3 ст. 171 НК РФ).

Заявление налоговых вычетов (операции 3.6 "Заявление вычета НДС с полученной предоплаты (за продавца)" и 3.7 "Заявление вычета НДС с приобретенного металлолома (за себя)") производится с помощью документа "Формирование записей книги покупок", который создается по одноименной команде Создать (раздел Операции - подраздел Закрытие периода - журнал операций Регламентные операции НДС).

Для автоматического заполнения документа по данным учетной системы целесообразно использовать кнопку Заполнить.

Вычет суммы НДС, исчисленной с предоплаты (за продавца), отражается на закладке "Полученные авансы" (рис. 16), а вычет суммы НДС по приобретенному металлолому (за себя) - на закладке "Налоговый агент" (рис. 17).

Рис. 16

Рис. 17

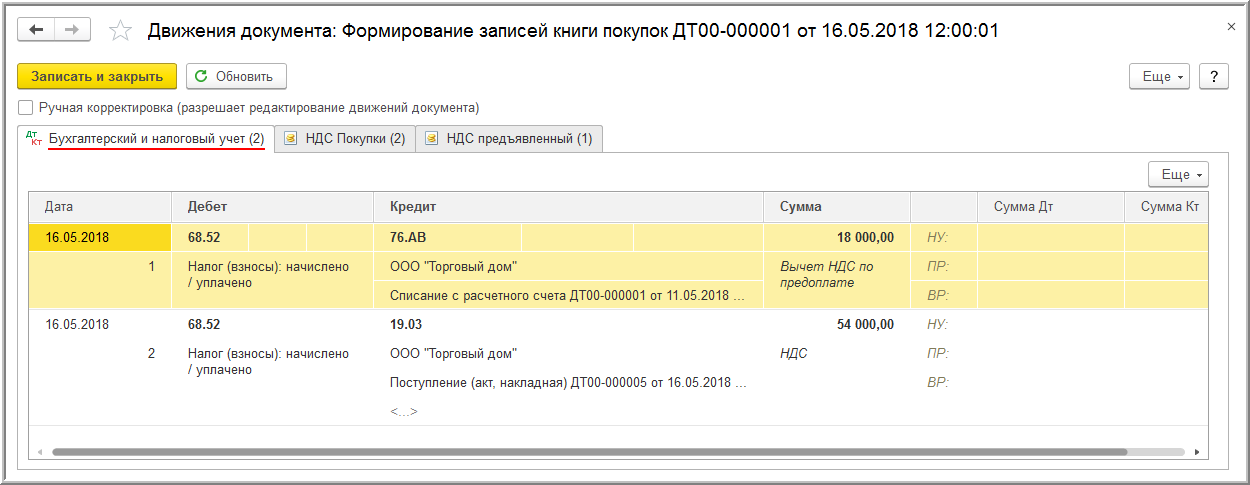

После проведения документа формируются бухгалтерские проводки (рис. 18):

- по дебету счета 68.52 и кредиту счета 76.АВ - на сумму НДС (за продавца), исчисленную с предоплаты и подлежащую вычету после отгрузки металлолома, в размере 18 000,00 руб.;

- по дебету счета 68.52 и кредиту счета 19.03 - на сумму НДС (за себя), исчисленную при приобретении металлолома, в размере 54 000,00 руб.

Рис. 18

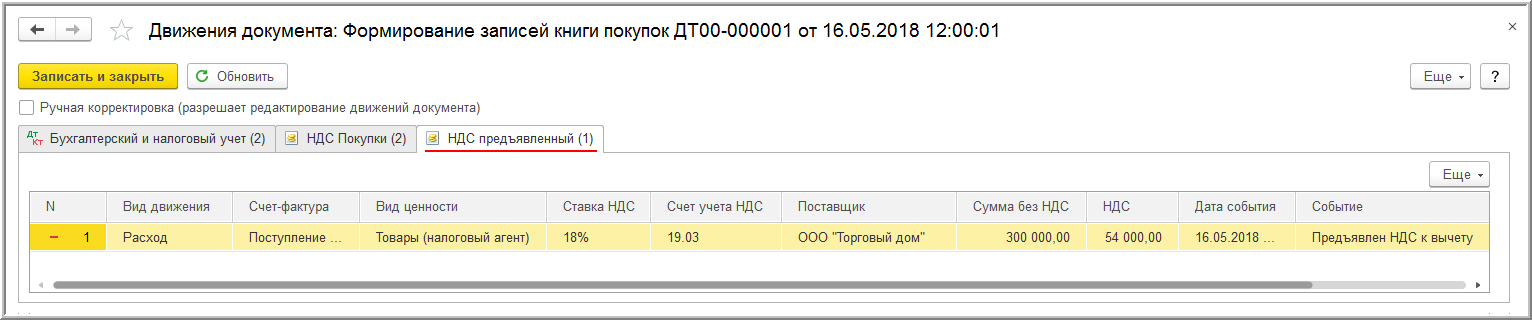

В регистр "НДС предъявленный" вводится запись с видом движения "Расход" (рис. 19). При этом в графе "Вид ценности" указывается значение "Товары (налоговый агент)", а в графе "Событие" - "Предъявлен НДС к вычету".

Рис. 19

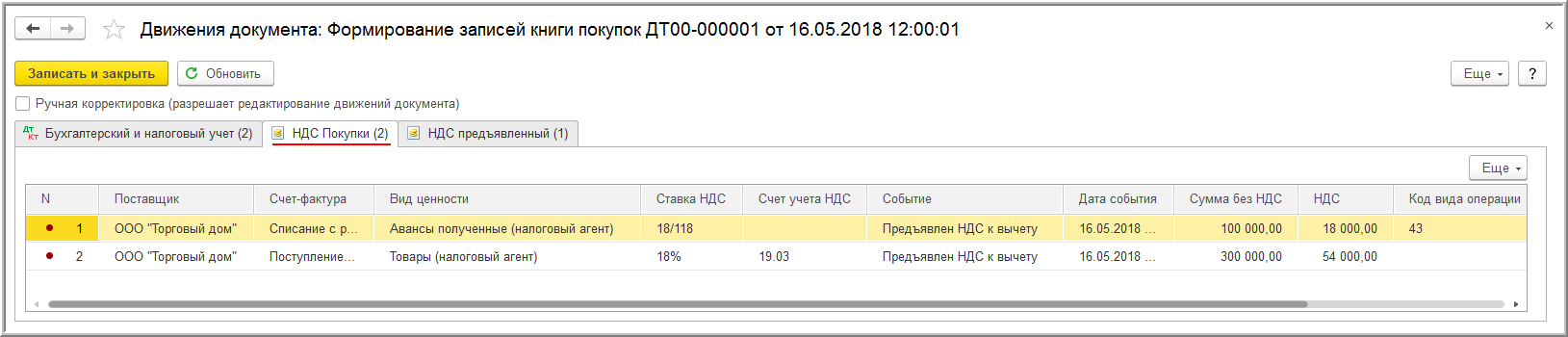

В регистр накопления "НДС Покупки" вносятся записи для регистрации в книге покупок полученных от продавца счетов-фактур на предоплату и на отгруженный металлолом (рис. 20).

Рис. 20

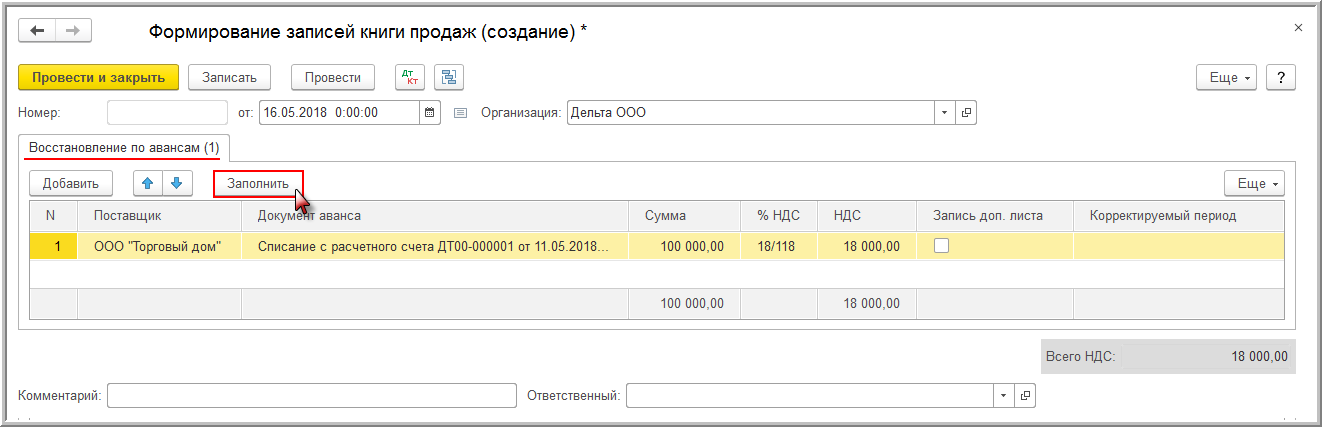

Покупатель, исполняющий обязанности налогового агента в соответствии с пп. 3 п. 3 ст. 170 НК РФ, обязан восстановить (за себя) ранее принятую к вычету сумму НДС с перечисленной продавцу предоплаты.

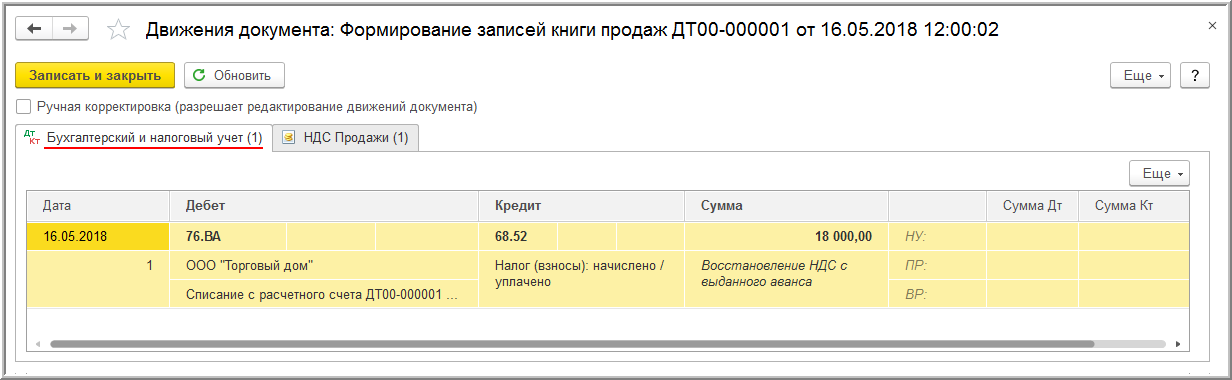

Восстановление суммы НДС (операция 3.8 "Восстановление НДС, ранее принятого к вычету с перечисленной предоплаты (за себя)") производится с помощью документа "Формирование записей книги продаж", который создается по одноименной команде Создать (раздел Операции - подраздел Закрытие периода - журнал операций Регламентные операции НДС) (рис. 21).

Для автоматического заполнения документа целесообразно использовать команду Заполнить.

Рис. 21

После проведения документа формируется бухгалтерская проводка (рис. 16):

- по дебету счета 76.ВА и кредиту счета 68.52 - на сумму НДС, заявленную к налоговому вычету при перечислении предоплаты и подлежащую восстановлению после приобретения металлолома (за себя), в размере 18 000,00 руб.

Рис. 22

В регистр накопления "НДС Продажи" вносится запись для регистрации полученного счета-фактуры на предоплату в книге продаж (рис. 23). При этом в графе "Вид ценности" указывается значение "Авансы выданные (налоговый агент)", а в графе "Событие" - "Восстановление НДС".

Рис. 23

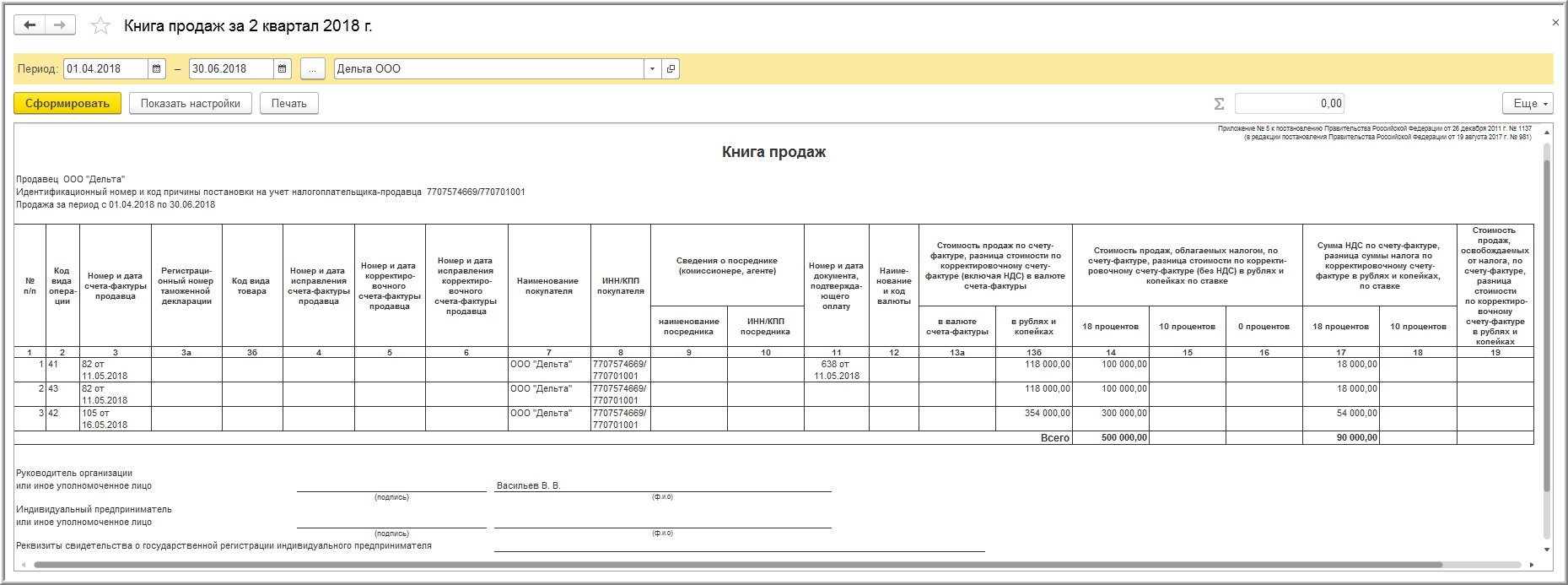

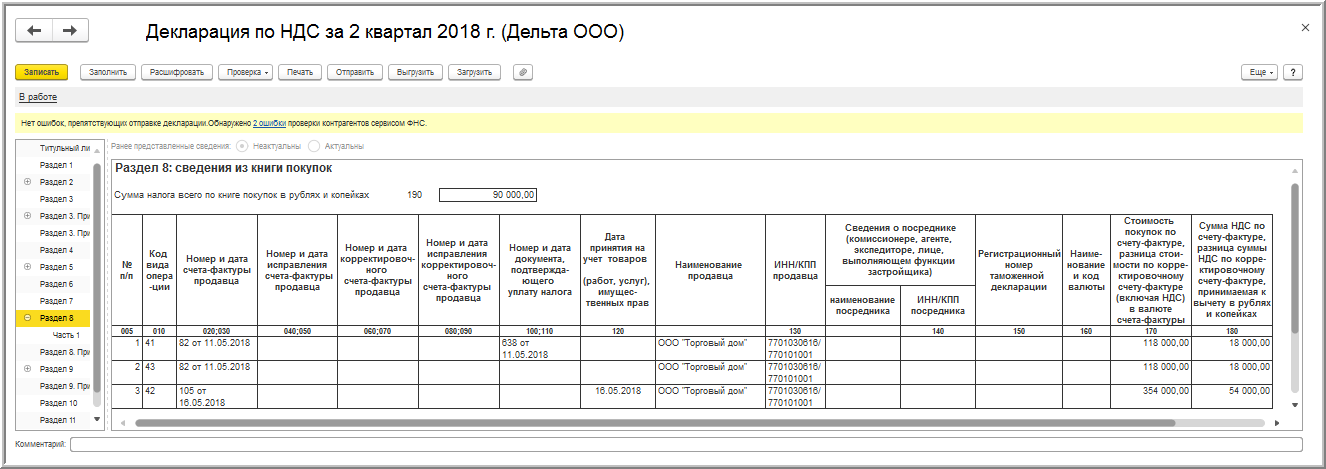

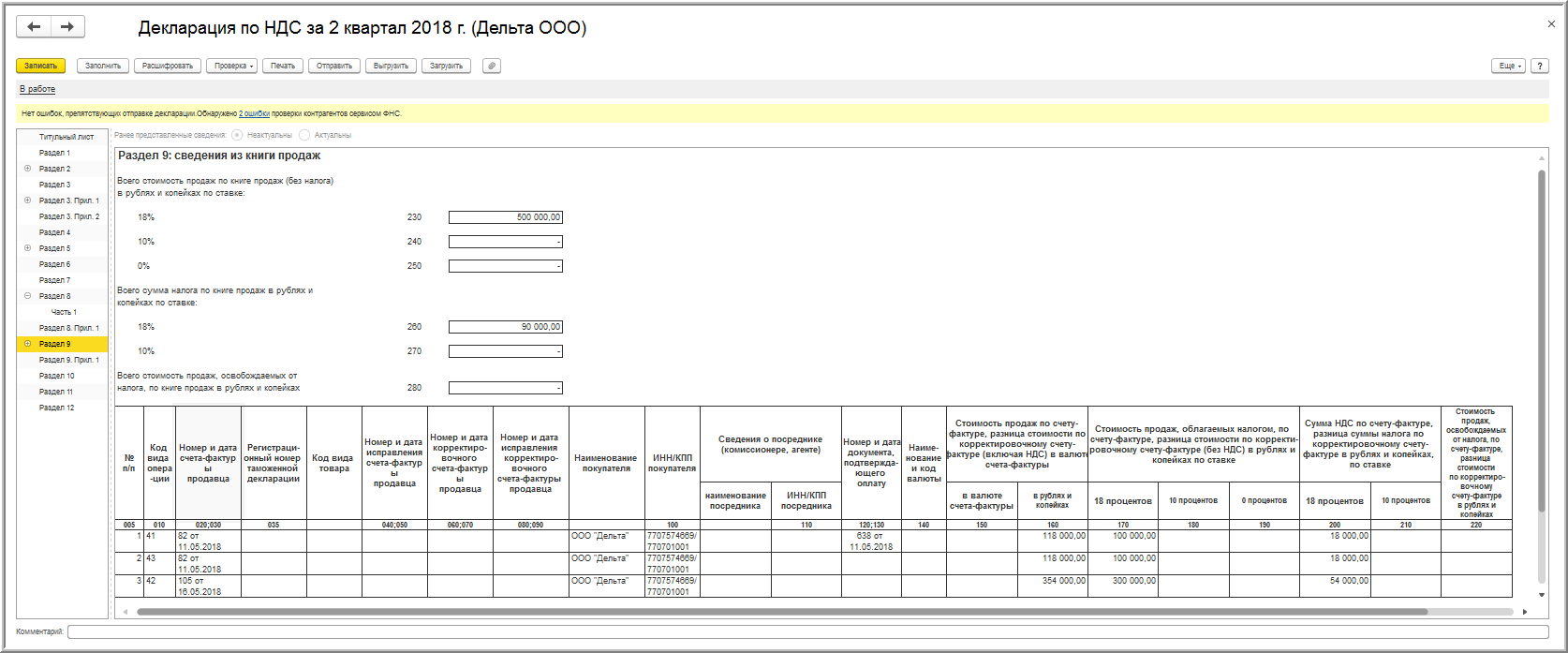

Таким образом, в книге продаж за 2 квартал 2018 года (рис. 24) согласно рекомендациям ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) будут отражены следующие регистрационные записи:

- по авансовому счету-фактуре № 82 от 10.03.2018 - на сумму НДС в размере 18 000,00 руб. с кодом вида операции "41", который означает исчислении НДС с оплаты (частичной оплаты) (за продавца);

- по авансовому счету-фактуре № 82 от 10.03.2018 - на сумму НДС в размере 18 000,00 руб. с кодом вида операции "43", который означает восстановлении НДС в случае перечисления покупателем оплаты (частичной оплаты) (за себя);

- по счету-фактуре на отгрузку металлолома № 105 от 16.03.2018 - на сумму НДС в размере 54 000,00 руб. с кодом вида операции "42", который означает исчислении НДС с отгрузки (за продавца).

Рис. 24

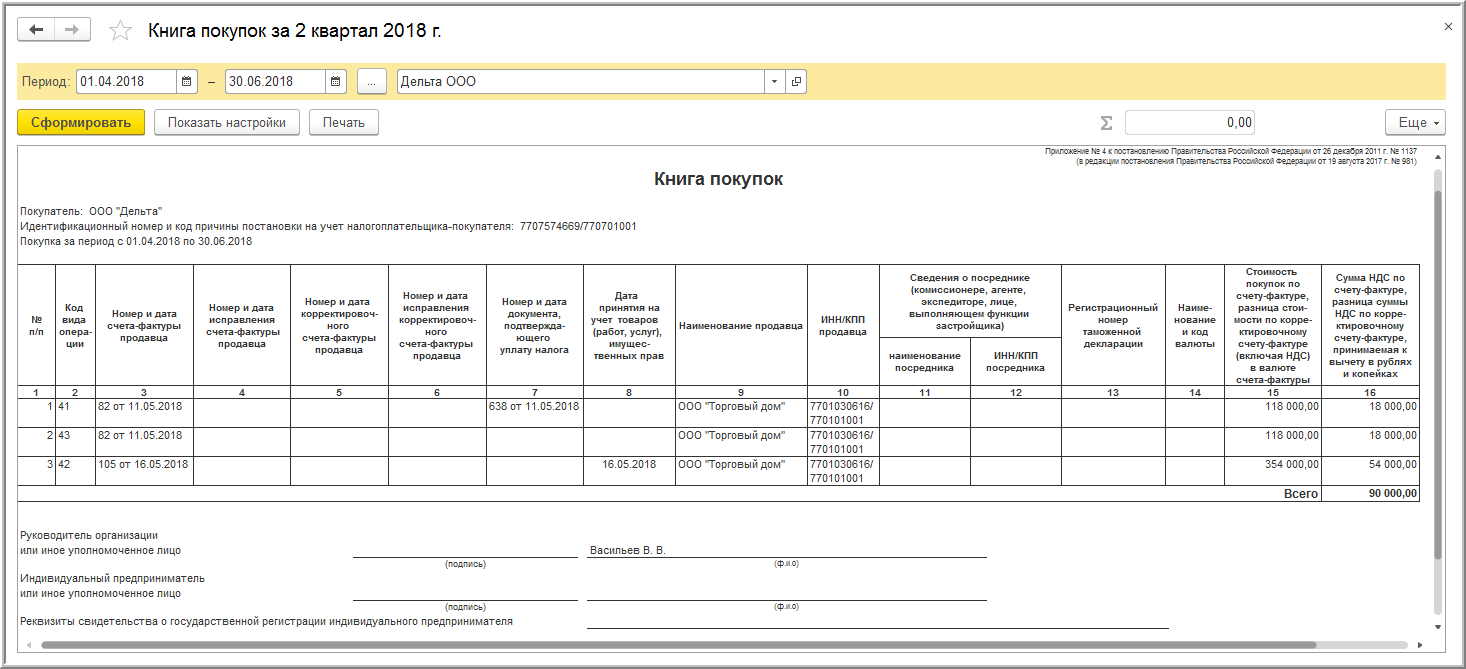

В книге покупок за 2 квартал 2018 года (рис. 25) согласно рекомендациям ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) будут отражены следующие регистрационные записи:

- по авансовому счету-фактуре № 82 от 10.03.2018 - на сумму НДС в размере 18 000,00 руб. с кодом вида операции "41", который означает применении вычетов сумм НДС, исчисленных при перечислении оплаты (частичной оплаты) (за себя);

- по авансовому счету-фактуре № 82 от 10.03.2018 - на сумму НДС в размере 18 000,00 руб. с кодом вида операции "43", который означает применении вычетов сумм НДС, исчисленных с оплаты (частичной оплаты), подлежащих вычету с даты отгрузки (за продавца);

- по счету-фактуре на отгрузку металлолома № 105 от 16.03.2018 - на сумму НДС в размере 54 000,00 руб. с кодом вида операции "42", который означает применении вычетов сумм НДС, исчисленных при отгрузке (за себя).

Рис. 25

В соответствии с п. 4.1 ст. 173 НК РФ сумма налога, подлежащая уплате в бюджет покупателями металлолома, исполняющими обязанности налоговых агентов, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с пп. 3 и пп. 4 п. 3 ст. 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных п.п. 3, 5, 8, 12 и 13 ст. 171 НК РФ в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных п. 3 ст. 172 НК РФ.

Сумма НДС, исчисленная налоговым агентом во 2 квартале 2018 года, будет составлять 90 000,00 руб.:

- 18 000,00 руб. - сумма НДС, исчисленная с предоплаты (за продавца);

- 54 000,00 руб. - сумма НДС, исчисленная с отгрузки металлолома (за продавца);

- 18 000,00 руб. - сумма НДС, восстановленная с суммы предоплаты после приобретения металлолома (за себя).

Сумма налоговых вычетов у налогового агента за 2 квартал 2018 года будет составлять 90 000,00 руб.:

- 18 000,00 руб. - сумма НДС, принимаемая к вычету по перечисленной предоплате (за себя);

- 18 000,00 руб. - сумма НДС, исчисленная с предоплаты и принимаемая к вычету после отгрузки металлолома (за продавца);

- 54 000,00 руб. - сумма НДС, принимаемая к налоговому вычету по приобретенному металлолому (за себя).

Таким образом, сумма НДС, подлежащая уплате в бюджет в качестве налогового агента за 2 квартал 2018 года по проведенной операции приобретения металлолома на условиях предварительной оплаты, будет составлять 0 руб. ( 90 000,00 руб. - 90 000,00 руб.)

ВНИМАНИЕ! Согласно Порядку заполнения налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. от 20.12.2016) лица, исполняющие обязанности налоговых агентов при совершении операций, предусмотренных ст. 161 НК РФ, должны отражать такие операции в разделе 2 декларации. Именно такой порядок заполнения налоговой декларации покупателями сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов (далее - сырые шкуры и лом) был рекомендован в письме ФНС России от 16.01.2018 № СД-4-3/480@.

Однако ФНС России в письме от 19.04.2018 № СД-4-3/7484@ довела до налоговых агентов, приобретающих сырые шкуры и лом, иной порядок заполнения налоговой декларации по НДС, который способен обеспечить соблюдение контрольных соотношений показателей налоговой декларации по НДС, направленных письмом ФНС России от 23.03.2015 № ГД-4-3/4550@.

Согласно новым рекомендациям, изложенным в письме ФНС России от 19.04.2018 № СД-4-3/7484@, налоговые агенты, приобретающие сырые шкуры и лом и являющиеся налогоплательщиками НДС, должны отражать исчисленные суммы налога, а также налоговые вычеты, указанные в п.п. 3, 5, 8, 12, 13 ст. 171 НК РФ в соответствующих строках разделов 3, 8 и 9 налоговой декларации по НДС. При этом вычеты сумм НДС по сырым шкурам и лому, используемым для производства и (или) реализации сырьевых товаров на экспорт, необходимо отражать в разделах 4, 5, 6 налоговой декларации по НДС соответственно.

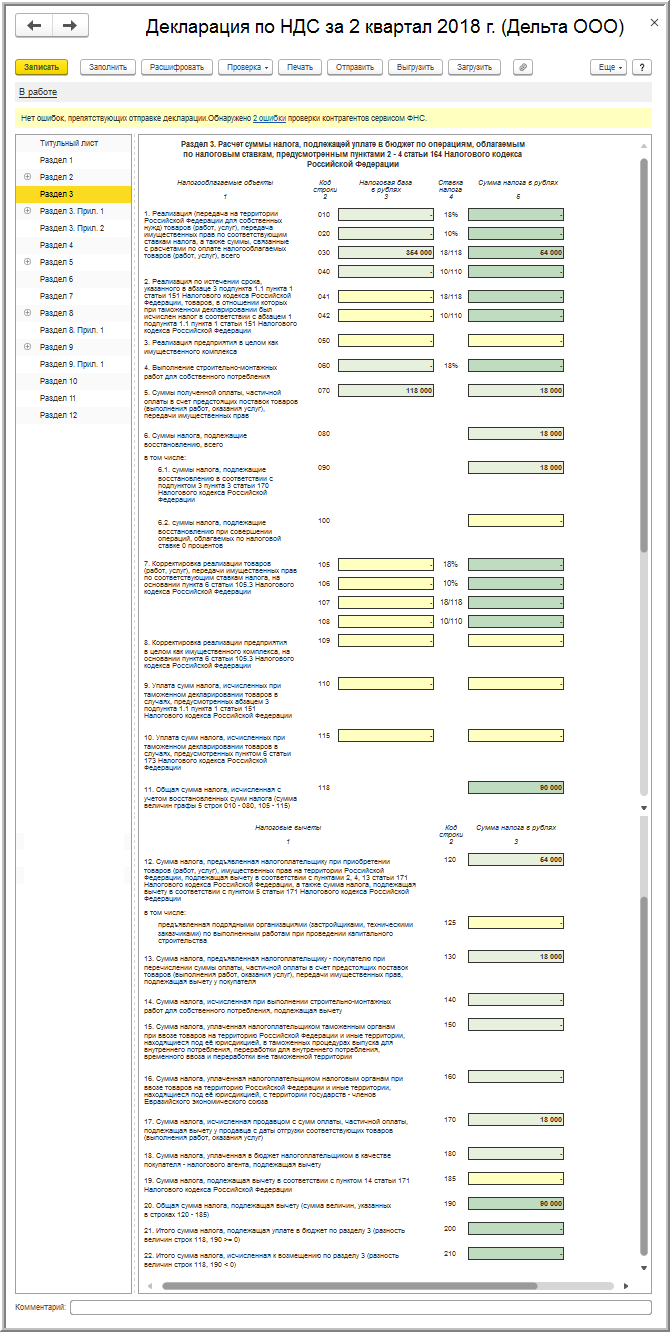

Следовательно, раздел 3 налоговой декларации по НДС налогоплательщики НДС, приобретающие сырые шкуры и лом и исполняющие обязанности налоговых агентов, должны заполнять в отношении таких операций следующим образом (рис. 26).

Налогооблагаемые объекты (графа 3, графа 5):

- по строке 030 - регистрационные записи книги продаж с кодом вида операции 42 (графа 3 - из графы 13б книги продаж; графа 5 - из графы 17 книги продаж);

- по строке 070 - регистрационные записи книги продаж с кодом вида операции 41 (графа 3 - из графы 13б книги продаж; графа 5 - из графы 17 книги продаж);

- по строке 080 - регистрационные записи книги продаж с кодом вида операции 44 (графа 5 - из графы 17 книги продаж);

- по строке 090 - регистрационные записи книги продаж с кодом вида операции 43 (графа 5 - из графы 17 книги продаж).

Налоговые вычеты (графа 3):

- по строке 120 - регистрационные записи книги покупок с кодами вида операции 42, 44;

- по строке 130 - регистрационные записи книги покупок с кодом вида операции 41;

- по строке 170 - регистрационные записи книги покупок с кодом вида операции 43.

Рис. 26

В разделе 8 (рис. 27) и разделе 9 (рис. 28) будут традиционно отражены сведения из книги покупок и книги продаж соответственно.

Рис. 27

Рис. 28

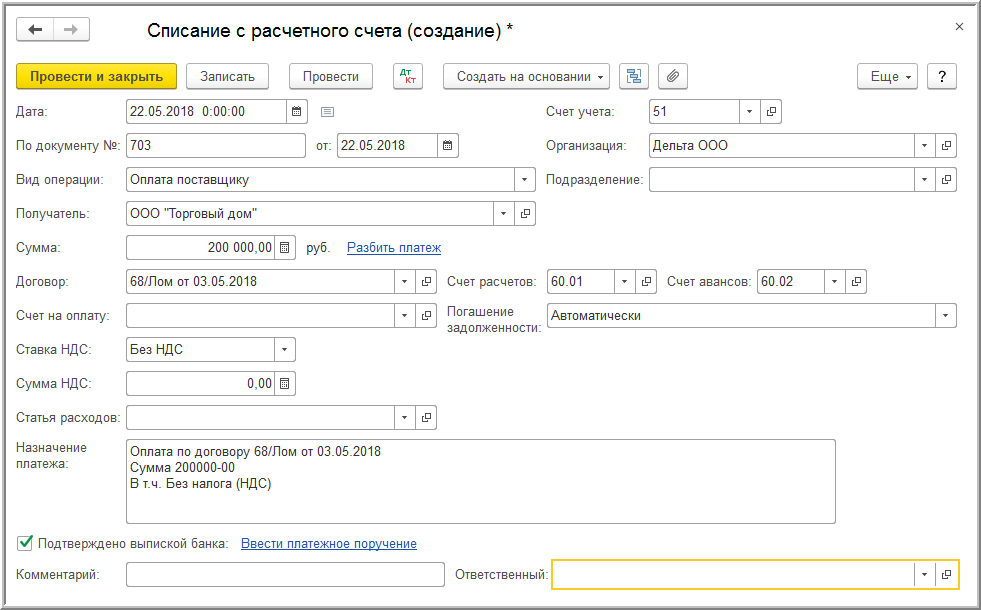

4. Окончательная оплата продавцу

Операция по перечислению денежных средств исполнителю (операции: 4.1 "Регистрация оплаты исполнителю") в программе регистрируется документом "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк - журнал документовБанковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, "Клиент-банк") (рис. 29).

Рис. 29

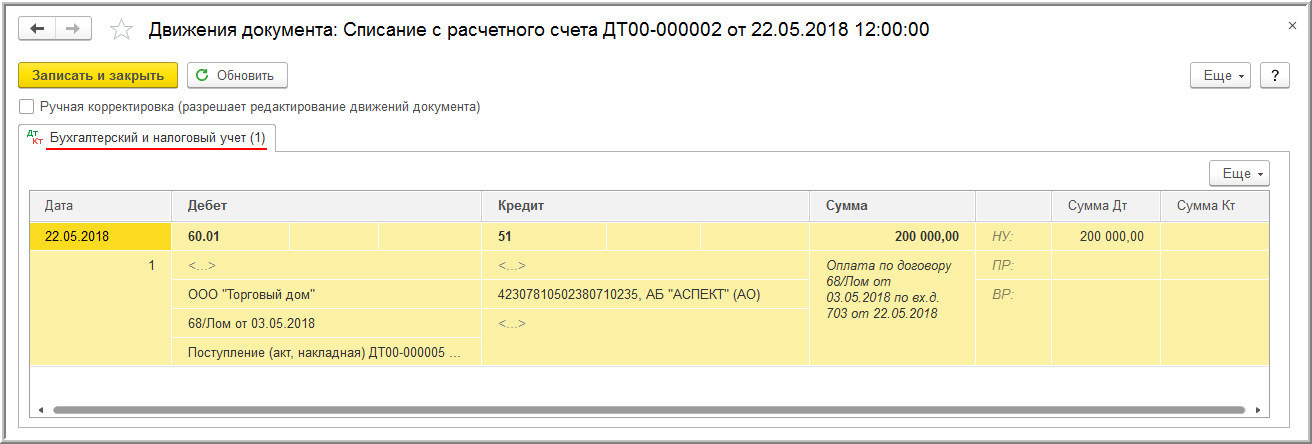

В результате проведения документа "Списание с расчетного счета" в регистр бухгалтерии будет введена бухгалтерская запись (рис. 30):

- по дебету счета 60.01 и кредиту счета 51 - на сумму перечисленной окончательной оплаты в размере 200 000,00 руб. (без НДС).

Рис. 30

Перечисление окончательной оплаты продавцу не оказывает влияния на применение НДС у покупателя, исполняющего обязанности налогового агента в соответствии с п. 8 ст. 161 НК РФ.

Организация на УСНО, работаем в 1С: Бухгалтерия 8.3, купили трубу (металлолом), сделка разовая, как нам вести учет металлолома в этой программе?

Green, Так у вас "1С:Бухгалтерия 8 КОРП" или нет?

Или вы не понимаете как работать с агентским НДС при УСН?

Orange, Как работать с агентским НДС мы понимаем, не понимаем только почему эта возможность реализована только в 1С: Бухгалтерия 8 КОРП? У нас обычная 1С:Бухгалтерия 8.3, работаем на упрощенке, в нашей программе такого функционала не предусмотрено, как быть?

Green1, Ну, как быть. Или руками все делать - или переходить на КОРП. Что вас смущает?

Цена вопроса перехода на корп смущает. И таки не всё однозначно в новостях 1С.

На lawmonitor говорят - переходите на корп, в обычных реализовывать не планируют.

А в новости от 30.03.2018 - "Выпущена версия 3.0.60.34 конфигурации "Бухгалтерия предприятия" (версии ПРОФ, КОРП и базовая)" - есть строка - "Автоматизирован учет НДС по операциям приобретения лома металлов и сырых шкур животных!"

Даже с восклицательным знаком, типа не обещали, а сделали. Как так ?

Blue, Учет НДС у покупателя лома реализован только в КОРП версии

Ренат Валеев, 1С, Зачем вы навязываете предприятиям КОРП, который им абсолютно не нужен? Продажа лома может быть разовой, большинство предприятий отрасли - малые! Имеются все основания для обращения в ФАС , и наша Ассоциация ломозаготовителей такое обращение уже готовит! Вы обязаны отразить в вервии ПРОФ изменения налогового законодательства. Про продажу шкур вообще молчу: вот оказывается где олигархи

Yellow, Тож МАСКВА - у них если шкуры, то только Соболинные...

Ренат Валеев, 1С, "у покупателя лома реализован только в КОРП версии"

И опять здрасте - ссылаюсь на новость от 30.03.2018 -

"Автоматизирован учет НДС по операциям приобретения лома металлов и сырых шкур животных!"

Т.е. раз операции приобретения, значит покупатель. Это, что как сейчас говорят, фейковая новость ?

Также обращаю внимание, что с 01.07.18 на такой же принцип переводят и НДС с транспортных услуг, а далее предполагается для всех товаров и услуг. Что скажете , господа из 1С?