С 01.01.2025 согласно поправкам, внесенным в НК РФ Федеральным законом от 12.07.2024 №176-ФЗ (в ред. Федерального закона от 29.10.2024 №362-ФЗ), организации (ИП), применяющие УСН, признаются налогоплательщиками НДС. В соответствии с п.1 ст.145 НК РФ они автоматически освобождаются от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году перехода на УСН, сумма доходов, определяемых в соответствии с главами 23, 25 или 26.1 НК РФ, не превысила в совокупности 60 млн руб.;

- за предшествующий налоговый период УСН сумма доходов, определяемых в соответствии со статьей 346.15 и подпунктами 1, 3 пункта 1 статьи 346.25 НК РФ, не превысила в совокупности 60 млн руб.

Освобождение от НДС также распространяется на вновь созданные организации (ИП), применяющие УСН, начиная с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Организации (ИП), имеющие за 2024 год доход более 60 млн руб., с 01.01.2025 при реализации товаров (работ, услуг), имущественных прав обязаны исчислять и уплачивать НДС. При этом если их доход не превышает 250 млн руб., то они вправе для исчисления НДС применять:

- пониженную ставку НДС в размере 5% (до 1-го числа месяца, следующего за месяцем, в котором будет превышен доход в размере 250 млн руб.) (пп.1 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 450 млн руб. (пп.2 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- основную ставку НДС в размере 20% (10% по товарам (работам, услугам), поименованным в пункте 2 статьи 164 НК РФ).

Если доход превышает 250 млн руб., то они могут применять:

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 450 млн руб. (пп.2 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- основную ставку НДС в размере 20% (10% по товарам (работам, услугам), поименованным в пункте 2 статьи 164 НК РФ).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п.1 ст.990 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п.1 ст.991 ГК РФ).

В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст.992 ГК РФ).

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (п.1 ст.996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст.999 ГК РФ). На основании статьи 997 ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

Реализация товаров на территории Российской Федерации признается объектом обложения НДС (пп.1 п.1 ст.146 НК РФ). Налоговая база по НДС у комитента определяется исходя из фактической цены реализации товаров (п.1 ст.154 НК РФ) без уменьшения на причитающиеся комиссионеру вознаграждение и часть дополнительной выгоды. Моментом определения налоговой базы у комитента является наиболее ранняя из дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного комиссионером на их покупателя, перевозчика (организацию связи) (письмо ФНС России от 17.01.2007 №03-1-03/58). А предоплату по договору комиссии, поступающую от покупателя, комитент включает в налоговую базу независимо от того, на чей счет она перечислена, – самого комитента или комиссионера (письмо ФНС России от 28.02.2006 №ММ-6-03/202@).

Комитенты, применяющие УСН и пониженные ставки НДС 5% (7%), обязаны исчислять и уплачивать НДС при получении сумм предоплаты с применением расчетных ставок 5/105 или 7/107. При этом для таких плательщиков допускается составление счета-фактуры и исчисление НДС только при отгрузке, если при получении аванса планируется отгрузка в счет этого аванса в том же квартале.

Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались (п.п.12, 13 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@, далее – Методические рекомендации).

Комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. При этом обязанность по предоставлению комиссионером комитенту заверенных копий счетов-фактур, выставленных комиссионером в адрес покупателя, законодательством не установлена (письмо Минфина России от 15.05.2012 №03-07-09/51).

При составлении комитентом (принципалом) счетов-фактур для комиссионера (агента) как при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав, так и при получении сумм оплаты, частичной оплаты в счет предстоящих поставок этих товаров (выполнения работ, оказания услуг), передачи имущественных прав:

- в строке 1 указывается дата выписки счета-фактуры комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп.«а» п.1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 №1137);

- в строках 2, 2а и 2б указывается наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп.пп.«в», «г», «д» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137);

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) о перечислении покупателем предварительной оплаты комиссионеру (агенту). При получении комиссионером (агентом) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов по данной строке проставляется прочерк;

- в строках 3, 4, 6, 6а и 6б, а также в графах 1–13 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (агентом) (письмо ФНС России от 04.02.2010 №ШС-22-3/85@).

Следует обратить внимание, что при составлении комитентом счетов-фактур в адрес комиссионера в строке 6 указывается наименование фактического покупателя, а не комиссионера (пп.«и» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137). Указание наименования комиссионера (агента) в строке 6 Правилами заполнения счета-фактуры, утв. Постановлением №1137, не предусмотрено.

В то же время отражение дополнительной информации в счете-фактуре не противоречит законодательству РФ о налогах и сборах (письма ФНС России от 05.08.2013 №ЕД-4-3/14103@, Минфина России от 23.11.2012 №03-07-09/153).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Налогоплательщики, применяющие УСН и пониженные ставки НДС 5 % (7 %), не имеют права на вычет входного НДС (п.17 Методических рекомендаций). Поэтому после утверждения отчета комиссионера комитент не может принять к вычету предъявленные ему суммы НДС по вознаграждению комиссионера.

Реализация в «1С:Бухгалтерии 8» товаров через комиссионера при УСН и НДС 5, 7%

Порядок отражения в программе «1С:Бухгалтерия 8» реализации комиссионером, применяющим УСН и ставку НДС 5% товаров комитента, который применяет УСН и ставку НДС 7% (позиция комитента), рассмотрим на примере.

Пример

Организация ООО «Посуда для дома» (комитент), применяющая УСН и ставку НДС 7%, заключила договор комиссии с организацией ООО «Посредник» (комиссионер), применяющей УСН и ставку НДС 5 %. Согласно договору комиссионер за вознаграждение реализует покупателям товары комитента и участвует в расчетах. Вознаграждение комиссионера составляет 10% от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Согласно заключенному договору комитент:

- 10.03.2025 передал комиссионеру на реализацию ранее приобретенные и оплаченные поставщику товары на сумму 187 250,00 руб.;

- 31.03.2025 получил от комиссионера отчет о продажах за март 2025 года, счет-фактуру №5 от 31.03.2025 на сумму вознаграждения за оказанную комиссионную услугу в размере 7 383,00 руб. (в т.ч. НДС 5% – 351,57 руб.), а также сведения о выставленных комиссионером покупателям счетах-фактурах (№1 от 24.03.2025 на сумму 36 380,00 руб. (в т.ч. НДС 7% – 2 380,00 руб.) ООО «Стиль» и №2 от 28.03.2025 на сумму 37 450,00 руб. (в т.ч. НДС 7% – 2 450,00 руб.) ООО «Торговый дом»);

- 31.03.2025 перевыставил в адрес комиссионера счета-фактуры на реализацию товаров покупателям;

- 31.03.2025 получил от комиссионера денежные средства в размере 66 447,00 руб. за реализованные комиссионные товары, поступившие от покупателей, за минусом удержанного вознаграждения.

Последовательность операций приведена в таблице.

Таблица

Таблица

Настройка программы

Чтобы внести в программу сведения о выбранной с 01.01.2025 системе налогообложения и применяемой ставке НДС, необходимо выполнить соответствующие настройки. Выбранный на 2025 год режим налогообложения необходимо установить в настройках налогов и отчетов (раздел Главное – подраздел Настройки – Налоги и отчеты) на закладке Система налогообложения (в данном случае сохраняется режим УСН (доходы минус расходы)).

Чтобы подтвердить, что совместно с основной выбранной системой налогообложения с 01.01.2025 будет также уплачиваться НДС, необходимо установить флаг для значения НДС, после чего произвести дополнительные настройки на закладке НДС.

Для настройки налогообложения НДС следует на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) установить применяемую с 01.01.2025 ставку НДС, исходя из суммы дохода, полученного в 2024 году, и анализа хозяйственной деятельности организации.

Помощь в выборе ставки НДС можно получить, пройдя по гиперссылкам Как выбрать выгодную ставку НДС для УСН с 2025 года и Сравнение режимов налогообложения, размещенным также на закладке НДС.

Согласно пункту 13 Методических рекомендаций, если при получении аванса планируется отгрузка в счет этого аванса в том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. В этом случае НДС с авансов не исчисляется, и счет-фактура при получении аванса не выставляется.

Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.

Для того, чтобы в программе автоматически применялся порядок выставления счетов-фактур на авансы, предусмотренный Методическими рекомендациями, необходимо в настройках налогообложения НДС на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) выбрать для порядка регистрации счетов-фактур на аванс значение «Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода».

Организации ООО «Посуда для дома», осуществляющей продажу товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное – подраздел Настройки) в разделе Торговля – подразделе Комиссионная торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

Регистрация операции 2.1 «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация (акт, накладная, УПД) с видом операции Передача на реализацию (раздел Продажи – подраздел Продажи), рис. 1.

Рис. 1. Отражение передачи товаров комиссионеру на реализацию

Рис. 1. Отражение передачи товаров комиссионеру на реализацию

В шапке документа указываются:

- в поле от – дата передачи товаров комиссионеру;

- в поле Контрагент – комиссионер, которому передаются товары на реализацию (элемент справочника Контрагенты);

- в поле Договор – реквизиты договора с комиссионером (элемент справочника Договоры контрагентов с видом договора С комиссионером (агентом) на продажу);

- в поле Склад – склад, с которого отпускаются товары (элемент справочника Склады (места хранения)).

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары. Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная, УПД) отражается информация «Не требуется». При необходимости, пройдя по гиперссылкам Подписи и (или) Доставка (рис. 1), можно указать дополнительную информацию об операции передачи для оформления накладной (или УПД (универсальный передаточный документ)).

После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01 – в размере себестоимости переданных на реализацию товаров.

Также вносятся записи в регистр Расходы при УСН для изменения статуса партий переданных на реализацию товаров с «Купленные» на «На реализации». Если передача товаров комиссионеру оформляется с помощью УПД со статусом передаточного документа (со статусом «2»), то переключатель под табличной частью документа Реализация (акт, накладная, УПД) (рис. 1) следует перевести в положение УПД.

С помощью кнопки Печать документа Реализация (акт, накладная, УПД) можно просмотреть и распечатать документ на передачу, в том числе УПД. Недостающие сведения можно внести в документ в режиме редактирования, который активируется по кнопке в виде карандаша .

Регистрация отчета комиссионера

Регистрация операций 3.1 «Отражение реализации товаров, переданных на комиссию»; 3.2 «Начисление НДС с реализации»; 3.3 «Списание себестоимости реализованных товаров»; 3.4 «Отражение услуги комиссионера»; 3.5 «Отражение удержания комиссионного вознаграждения комиссионером» в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи – подраздел Продажи).

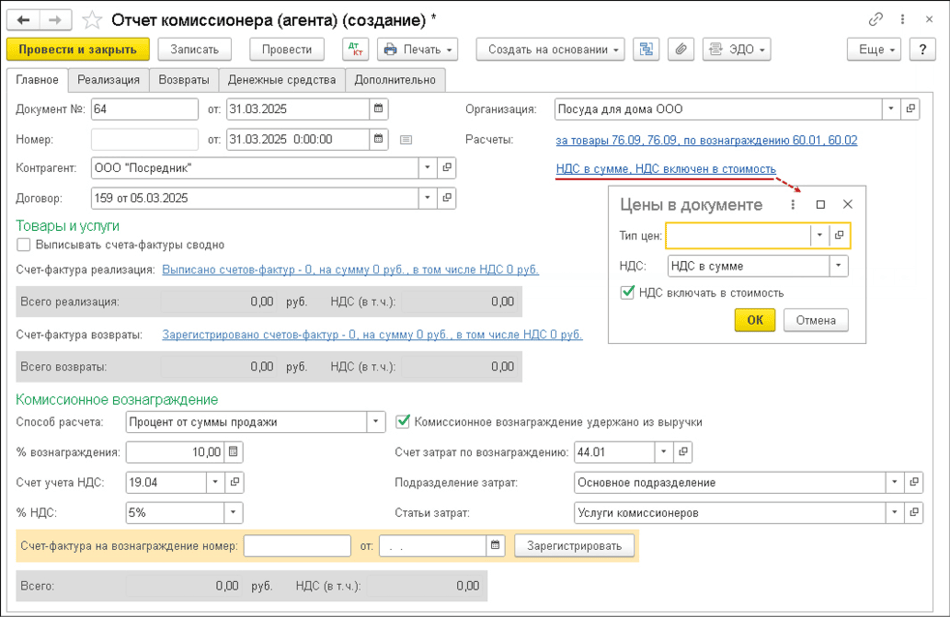

На закладке Главное в шапке документа указываются (рис. 2):

- в полях Документ № и от – номер и дата отчета комиссионера;

- в поле Контрагент – комиссионер, представивший отчет (элемент справочника Контрагенты);

- в поле Договор – реквизиты договора с комиссионером (элемент справочника Договоры контрагентов).

Рис. 2. Регистрация отчета комиссионера о продаже товаров

Рис. 2. Регистрация отчета комиссионера о продаже товаров

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент не перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо снять флаг для значения Выписывать счета-фактуры сводно, который проставляется по умолчанию.

Поскольку комитент применяет УСН и ставку НДС 7%, то сумма предъявленного комиссионером НДС по посреднической услуге включается в стоимость самой услуги, поэтому в форме Цены в документе проставлен флаг для значения НДС включать в стоимость.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера. Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация (акт, накладная, УПД), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки. В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения данными документа-основания в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части – номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию. Перед проведением документа необходимо в верхней части таблицы указать:

- в графе Покупатель – заполненное по умолчанию наименование комиссионера заменяется на наименование фактического покупателя (фактических покупателей);

- в графе Всего и в поле НДС – автоматически проставляются данные об общей сумме продаж и сумме начисленного НДС по каждой отгрузке после заполнения сведений в нижней табличной части;

- в графе Счет-фактура – отмечается факт выставления комиссионером счета-фактуры покупателю посредством проставления флага;

- в графе Полученный от комиссионера в подграфах Номер и Дата – указываются номер и дата счета-фактуры, выставленного комиссионером покупателю;

- в графе Выставленный комиссионеру – автоматически проставляется ссылка на документ Счет-фактура выданный, который создается в программе при проведении документа Отчет комиссионера (агента) о продажах.

Для каждой строки верхней табличной части в нижней части указываются сведения:

- о реализованных товарах (наименование, количество, цена, по которой товары реализованы, цена на товары при передаче ее комиссионеру, ставка налога);

- сумме вознаграждения комиссионера и сумме налога с вознаграждения;

- счете, на котором учитывались переданные товары;

- счетах учета доходов и расходов по операции реализации товаров;

- счете учета НДС по операции реализации.

Обратите внимание, при получении отчета комиссионера в электронной форме в документе учетной системы Отчет комиссионера сразу будут указаны сведения о реальных покупателях, количестве и цене реализованных каждому покупателю товаров.

На закладке Денежные средства отражается информация о полученных комиссионером суммах оплаты, предварительной оплаты, а также о зачете поступивших ранее сумм предоплаты в счет отгрузки комиссионных товаров.

Если поступление предварительной оплаты и отгрузка товаров в счет этой предоплаты отражены в одном отчете комиссионера, то для корректной работы программы (для возможности формирования комитентом перевыставленных счетов-фактур на сумму предоплаты) необходимо создавать в учетной системе комитента два документа Отчет комиссионера (агента) о продажах. В одном документе на закладке Денежные средства нужно указывать получение аванса от покупателя («Аванс»), а в другом документе на закладке Денежные средства – зачет этого аванса в счет оплаты после отгрузки («Зачет аванса»).

Налогоплательщики, применяющие УСН и специальные ставки НДС 5 и 7%, могут не исчислять НДС и не выставлять счета-фактуры на сумму полученной предоплаты, закрытую отгрузкой в рамках одного налогового периода по НДС. Поэтому в случае, когда в рамках одного отчета комиссионера, укладывающегося в один налоговый период по НДС, присутствует информация и о сумме полученного аванса, и о зачете этого аванса в полном объеме в счет реализации товаров комитента, для упрощения учета можно формировать один документ Отчет комиссионера (агента) о продажах, отражая на закладке Денежные средства предоплату и ее зачет одной записью «Оплата». Учет поступившей оплаты на закладке Денежные средства важен, когда в настройках УСН для порядка признания дохода от продаж через комиссионера (маркетплейс) установлен флаг для значения «По факту получения оплаты от покупателя комиссионером (рекомендуется)».

В Примере в отчете комиссионера за март 2025 года (т.е. в рамках одного налогового периода по НДС):

- от покупателя ООО «Стиль» поступила предоплата в размере 36 380,00 руб. (17.03.2025), и была проведена реализация товаров в счет этой предоплаты на сумму 36 380,00 руб. (24.03.2025), поэтому в отсутствие выставленного комиссионером покупателю счета-фактуры на сумму предоплаты на закладке Денежные средства отражен один вид отчета по платежам «Оплата»;

- от покупателя «Торговый дом» поступила оплата (29.03.2025) в размере 37 450,00 руб. за ранее реализованные товары (28.03.2025), поэтому на закладке Денежные средства стандартно отражен один вид отчета по платежам «Оплата».

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01 – на себестоимость реализованных товаров;

Дебет 60.01 Кредит 76.09 – на сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1 – на продажную стоимость товаров с НДС;

Дебет 44.01 Кредит 60.01 – на стоимость посреднических услуг с учетом суммы НДС;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС по операции реализации.

В регистр НДС Продажи вводится запись для книги продаж, отражающая начисление НДС к уплате в бюджет по операции реализации товаров. Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой (Расшифровка КУДиР) для учета:

- в качестве доходов – стоимости реализованных и оплаченных покупателями товаров (без учета суммы начисленного НДС по ставке 7%);

- в качестве расходов – себестоимости оплаченных приобретенных товаров, реализованных покупателю (включая входной НДС), и стоимости оплаченных услуг комиссионера (включая входной НДС).

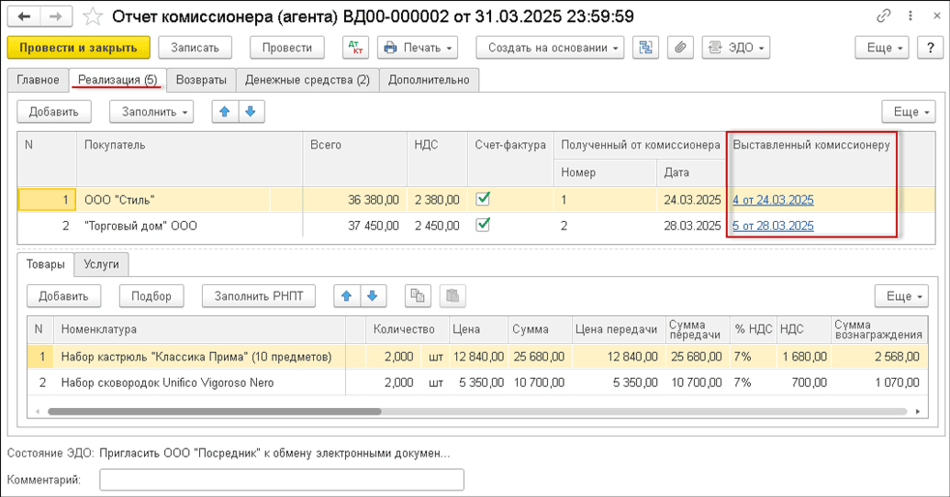

Одновременно вносятся записи с видом движения Расход в регистр Расходы при УСН. Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, будут автоматически сформированы документы Счет-фактура выданный (операция 3.6 «Перевыставление счетов-фактур на реализованные товары»), реквизиты которых появятся в графе Счет-фактура верхней части таблицы (рис. 3).

Рис. 3. Автоматическое перевыставление счетов-фактур на реализованные комиссионером товары

Рис. 3. Автоматическое перевыставление счетов-фактур на реализованные комиссионером товары

Из документа Отчет комиссионера (агента) о продажах можно перейти в каждый перевыставленный счет-фактуру. Созданные проведенные документы Счет-фактура выданный представляют собой перевыставленные комитентом в адрес комиссионера счета-фактуры с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателям при отгрузке товаров (п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137).

В новых проведенных документах Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Отчет комиссионера (агента) о продажах). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий отчет комиссионера (агента) о продажах;

- в строке Документы об отгрузке будет размещена ссылка на сведения о первичном документе, которые при необходимости можно отредактировать вручную в соответствующей форме, в которую можно перейти по гиперссылке, установив флаг для значения Включить возможность редактирования. Например, если автоматически будут указаны реквизиты отчета комиссионера, целесообразно внести данные о реквизитах первичных документов (УПД), которыми была оформлена передача товаров от комитента комиссионеру и от комиссионера покупателю;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Составлен будет стоять на значении На бумажном носителе;

- в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры.

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

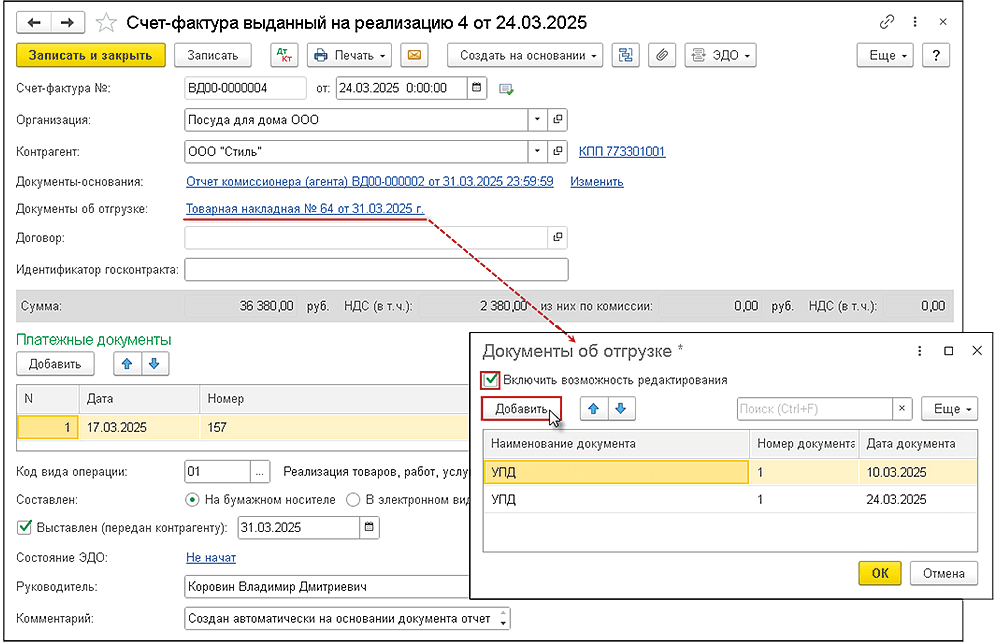

Таким образом, в адрес комиссионера будет перевыставлен счет-фактура, отражающий сведения из счета-фактуры, выставленного комиссионером покупателю ООО «Стиль» при реализации товаров комитента (см. рис. 4).

Рис. 4. Документ комитента «Счет-фактура выданный на реализацию»

Рис. 4. Документ комитента «Счет-фактура выданный на реализацию»

В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. Если в документ Счет-фактура выданный (рис. 4) будут дополнительно внесены сведения о платежно-расчетном документе на предоплату, то также будет создана дополнительная запись в регистре НДС Продажи.

По кнопке Печать документа Счет-фактура выданный (рис. 4) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п.6 Правил заполнения счета-фактуры, утв. Постановлением №1137).

В перевыставленном в адрес комиссионера счете-фактуре:

- в качестве покупателя будет указан фактический покупатель товаров, в качестве продавца – комитент, при этом все остальные показатели будут аналогичны показателям счета-фактуры, выставленного комиссионером в адрес покупателя при отгрузке товаров (п.п.«и», «к», «л» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137);

- дата составления будет соответствовать дате выписки счета-фактуры комиссионером покупателю, а порядковый номер будет присвоен в соответствии с индивидуальной хронологией нумерации счетов-фактур комитентом (пп.«а» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137).

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

Также в адрес комиссионера будет перевыставлен счет-фактура, отражающий сведения из счета-фактуры, выставленного комиссионером покупателю ООО «Торговый дом» при реализации товаров комитента.

В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

По кнопке Печать документа Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п.6 Правил заполнения счета-фактуры, утв. Постановлением №1137).

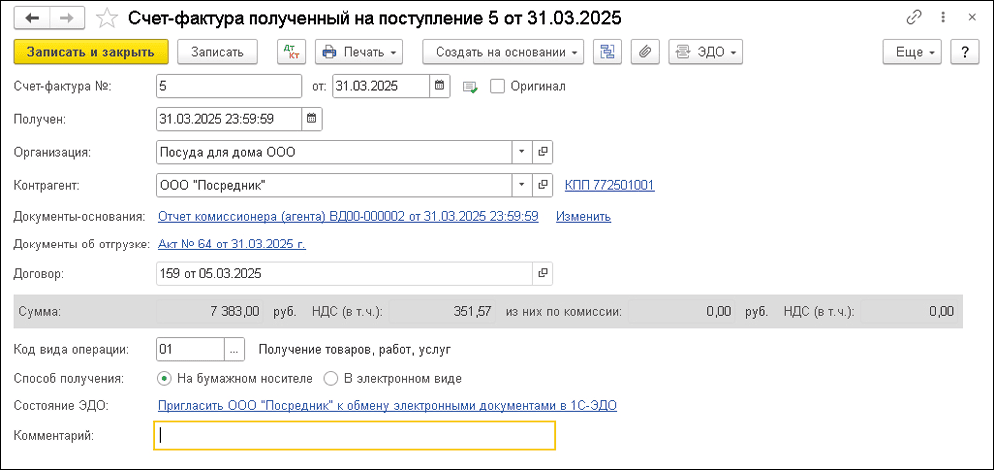

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.7 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах (рис. 2) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Поля документа Счет-фактура полученный (рис. 5) будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах.

Рис. 5. Регистрация счета-фактуры на комиссионную услугу

Рис. 5. Регистрация счета-фактуры на комиссионную услугу

Кроме того, в документе Счет-фактура полученный:

- в поле Документы-основания будет стоять гиперссылка на соответствующий отчет комиссионера;

- в поле Код вида операции будет отражено значение «01», которое соответствует приобретению товаров, работ, услуг, согласно Приложению к Приказу №136@;

- переключатель Способ получения будет стоять на значении На бумажном носителе.

После проведения документа в регистр Журнал учета счетов-фактур вводится запись для хранения необходимой информации о полученном счете-фактуре.

Операция получения от комиссионера денежных средств, поступивших от покупателей товаров комитента, (операция 3.8 «Поступление от комиссионера оплаты покупателей за реализованные товары») в программе регистрируется путем добавления нового документа Поступление на расчетный счет в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки). В результате проведения документа Поступление на расчетный счет будет сформирована проводка:

Дебет 51 Кредит 76.09 – на сумму денежных средств, поступивших комитенту от комиссионера ООО «Посредник» за реализованные покупателям товары (за вычетом удержанного комиссионного вознаграждения).

В регистре Книга учета доходов и расходов (раздел I) поступление денежных средств не отражается, так как в настройках УСН для порядка признания дохода от продаж через комиссионера (маркетплейс) установлен флаг для значения «По факту получения оплаты от покупателя комиссионером (рекомендуется)». То есть доход от реализации товаров, переданных на комиссию, был признан после получения отчета комиссионера, в котором было указано, что оплата от покупателей комиссионером получена.

Отражение начисления НДС в книге продаж, формирование налоговой декларации

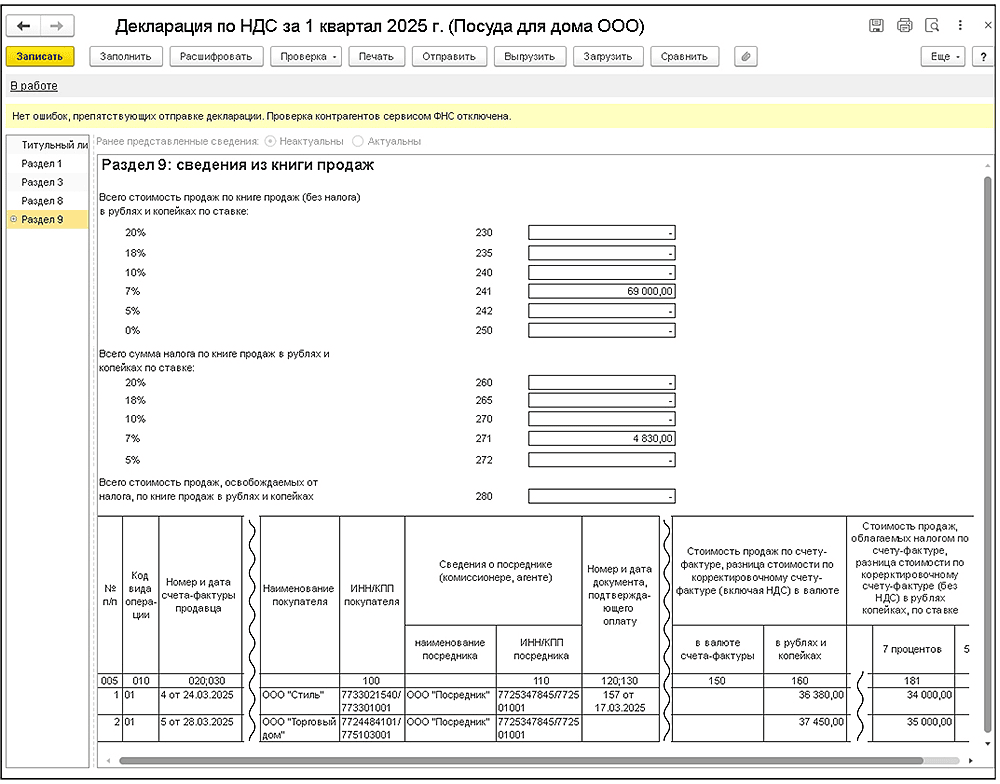

Операция 4.1 «Формирование книги продаж за I квартал 2025 года. Составление налоговой декларации по НДС за I квартал 2025 года» в программе производится с помощью соответствующих команд панели навигации (раздел Отчеты). В книге продаж за I квартал 2025 года (раздел Отчеты – подраздел НДС) (рис. 6) будут зарегистрированы:

- счет-фактура №4 от 24.03.2025, перевыставленный комитентом комиссионеру при отгрузке товаров ООО «Стиль» с кодом вида операции «01», который соответствует отгрузке (передача) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- счет-фактура №5 от 28.03.2025, перевыставленный комитентом комиссионеру при отгрузке товаров ООО «Торговый дом» с кодом вида операции «01».

Рис. 6. Раздел 9 декларации по НДС комитента за I квартал 2025 года

Рис. 6. Раздел 9 декларации по НДС комитента за I квартал 2025 года

На основании сведений книги продаж заполняется налоговая декларация по НДС за I квартал 2025 года по форме и формату, утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@ (раздел Отчеты – подраздел 1С-Отчетность – гиперссылка Регламентированные отчеты).

В соответствии с Порядком заполнения декларации по НДС (Приложение №2 к приказу ФНС России от 05.11.2024 №ЕД-7-3/989@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость...») налоговая декларация комитента, которая составляется в электронной форме, в данном случае будет включать: Титульный лист, Раздел 1, Раздел 3, Раздел 9 (рис. 6).

В материале использованы фото: Cressida studio / Shutterstock / Fotodom.

Очень хорошая статья. Только не написано что должно быть указано в строке 5а в счет-фактуре, ,

5а в счет-фактуре, которую выписывает комитент

Перевыставленные счета-фактуры потом нужно отправлять по ЭДО маркетплейсу или юр лицам?

Или как этот обмен происходит счетами-фактурами с нашей нумерацией?