Начиная с версии 3.0.195 в «1С:Бухгалтерии 8» доступен новый отчет «Сверка деклараций по налогу на прибыль и НДС», который можно использовать, в том числе и при подготовке ответа на требование ФНС.

Эксперты «1С» рассказывают о новых возможностях программы.

Зачем нужна сверка деклараций по налогу на прибыль и НДС

В налоговых декларациях по налогу на прибыль организаций и НДС есть общие показатели для отражения налоговой базы по реализации товаров (работ, услуг):

- в декларации по налогу на прибыль доходы от реализации указываются в строках 040 и 100 Приложения №1 к Листу 02 и переносятся в строки 010 и 020 Листа 02 (приказ ФНС России от 02.10.2024 №ЕД-7-3/830@);

- в декларации по НДС стоимость реализованных (переданных) товаров (работ, услуг, имущественных прав) указывается в графе 3 Раздела 3 по соответствующим ставкам налога (приказ ФНС России от 05.11.2024 №ЕД-7-3/989@).

Показатели доходов (выручки) могут отличаться из-за разных правил заполнения, а также при наличии ошибок в какой-либо декларации.

ИФНС вправе запрашивать у налогоплательщика пояснения, если в декларациях по НДС и по налогу на прибыль есть несоответствия показателей налоговой базы по реализации товаров (работ, услуг) (п.3 ст.88 НК РФ, определение Верховного Суда РФ от 26.07.2018 №307-КГ18-10196 по делу №А56-38230/2017). Срок ответа на такое требование – 5 рабочих дней. За непредставление пояснений НК РФ предусмотрена ответственность (ст.129.1 НК РФ).

Если расхождения в показателях вызваны определенными фактами хозяйственной жизни, которые в разных декларациях должны отражаться по-разному (или не отражаться вовсе), то налогоплательщику следует составить пояснение в произвольной форме и приложить подтверждающие документы. Если расхождения вызваны ошибками, то нужно представить корректировочную декларацию (декларации).

Автоматическая сверка деклараций в «1С:Бухгалтерии 8»

Начиная с версии 3.0.195 в «1С:Бухгалтерии 8» появился новый инструмент Сверка деклараций по налогу на прибыль и НДС (раздел Отчеты – Анализ учета – Сверка деклараций по налогу на прибыль и НДС), рис. 1.

Также сверка доступна из помощника подготовки декларации по НДС (раздел Отчеты – НДС – Отчетность по НДС).

Рис. 1. Предупреждение о неактуальности данных декларации

Рис. 1. Предупреждение о неактуальности данных декларации

В отчете сравниваются показатели налоговой базы по реализации, отраженные в декларациях по налогу на прибыль и НДС. Отчет можно использовать при подготовке ответа на требование ФНС о представлении пояснений о несоответствии показателей деклараций по налогу на прибыль и НДС. Также отчет пригодится для дополнительной проверки при подготовке отчетности.

Формирование отчета по сверке деклараций

Перед формированием отчета декларации по налогу на прибыль и НДС должны быть заполнены, так как отчет заполняется именно по данным деклараций. Если были корректировочные декларации, то отчет формируется по последней корректировке. При заполнении отчета контролируется актуальность деклараций. Показатели заново рассчитываются по текущим данным учета, и, если они расходятся с показателями, указанными в декларации, выдается предупреждение (рис. 1).

Отчет состоит из трех разделов показателей. В первом разделе выводятся показатели реализации из декларации по налогу на прибыль. Это доходы от реализации и внереализационные доходы, отраженные в строках 010 и 020 Листа 02. Каждую сумму из этих доходов можно расшифровать, кликнув мышью по соответствующей ячейке и перейдя к соответствующей строке декларации по налогу на прибыль.

Во втором разделе выводятся показатели реализации из декларации по НДС – выручка от реализации в разрезе ставок НДС, отраженная в соответствующих строках графы 3 Раздела 3. Каждый показатель можно расшифровать, перейдя к соответствующей строке декларации по НДС.

В третьем разделе рассчитываются разницы в показателях, сгруппированные по основным операциям, по которым отличаются правила определения налоговой базы по реализации для целей налога на прибыль и НДС. Каждую разницу можно расшифровать, кликнув мышью по соответствующей ячейке и перейдя к соответствующему документу программы.

Если причина расхождений в декларациях не может быть определена автоматически, то разница квалифицируется в отчете как ошибка. Такую ошибку пользователь должен выявить и устранить самостоятельно.

Периоды формирования отчета по сверке деклараций

Отчет можно сформировать за любой квартал года, первое полугодие, 9 месяцев и год. Но, как известно, налоговые (отчетные) периоды по налогу на прибыль и НДС отличаются.

Налоговым периодом по НДС является квартал (ст.163 НК РФ). Налоговым периодом по налогу на прибыль признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года. Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года (пп.1, 2 ст.285 НК РФ).

Таким образом, показатели доходов (реализации) будут сопоставимы только в декларациях по налогу на прибыль и НДС за первый квартал.

При сверке деклараций за другие кварталы для обеспечения сопоставимости показатели доходов от реализации рассчитываются как разница соответствующих показателей, указанных в декларациях по налогу на прибыль:

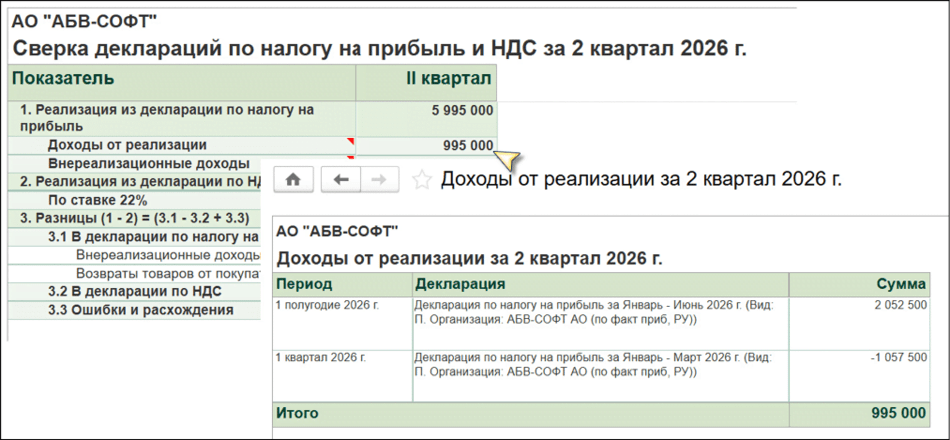

- за полугодие (январь – июнь) и за первый квартал (январь – март) – при формировании отчета за второй квартал (рис. 2);

- за 9 месяцев (январь – сентябрь) и за полугодие (январь – июнь) – при формировании отчета за третий квартал;

- за год (январь – декабрь) и за 9 месяцев (январь – сентябрь) – при формировании отчета за четвертый квартал.

Рис. 2. Формирование отчета за второй квартал

Рис. 2. Формирование отчета за второй квартал

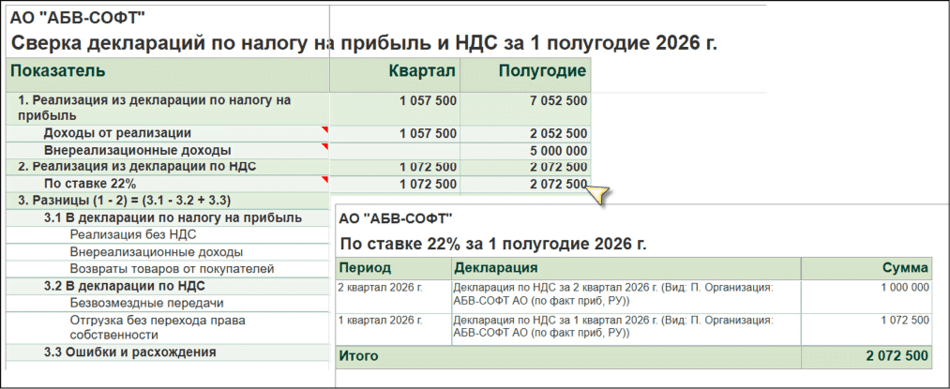

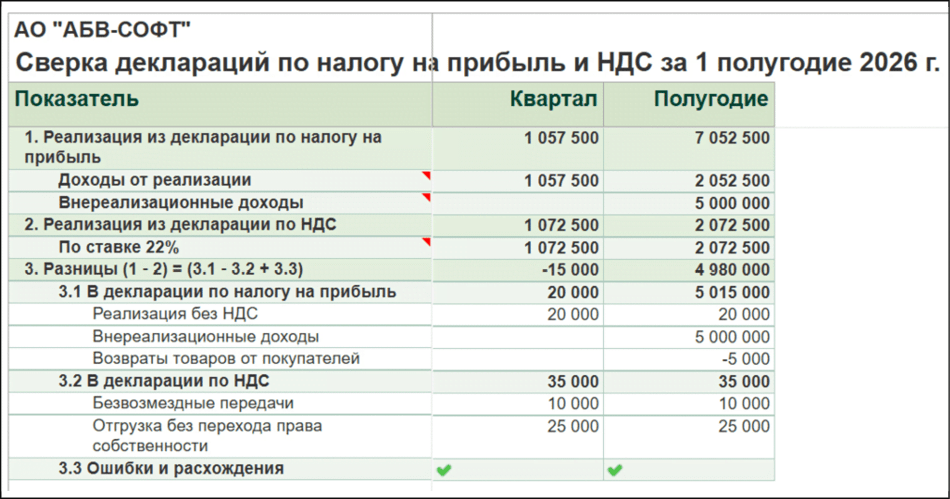

При сверке деклараций за другие отчетные периоды для обеспечения сопоставимости показатели выручки от реализации рассчитываются как сумма соответствующих показателей, указанных в декларациях по НДС:

- за первый и второй кварталы – при формировании отчета за полугодие (рис. 3);

- за первый, второй и третий кварталы – при формировании отчета за 9 месяцев;

- за первый, второй, третий и четвертый кварталы – при формировании отчета за год.

Рис. 3. Формирование отчета за полугодие

Рис. 3. Формирование отчета за полугодие

Отчет можно заполнять и за прошлые периоды (например, за 2023 и 2024 годы), когда применялись формы и редакции деклараций по налогу на прибыль и НДС, отличные от форм и редакций, применяемых с 2025 года.

Автоматическое выявление причин расхождений

Рассмотрим типичные причины расхождений показателей деклараций.

Пример 1

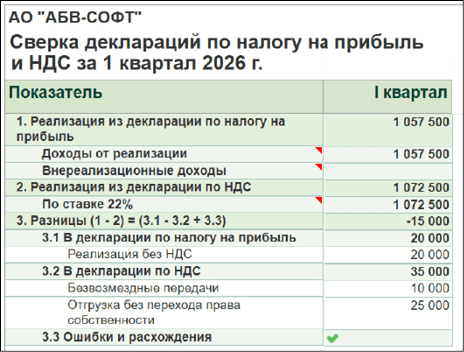

В I квартале 2026 года организация осуществляла реализацию товаров (работ, услуг, прав на результаты интеллектуальной деятельности и других объектов), не облагаемых НДС. В отчете Сверка деклараций по налогу на прибыль и НДС выводится информация, что в декларации по налогу на прибыль отражаются доходы от реализации товаров без налогообложения НДС.

В Разделе 3 декларации по НДС выручка от реализации таких товаров не отражена (рис. 4).

Рис. 4. Расхождения в первом квартале

Рис. 4. Расхождения в первом квартале

Кликнув мышью по соответствующей сумме, можно открыть список документов программы, где указана ставка «Без НДС». Из списка можно перейти к конкретным операциям для проверки правомерности указания такой ставки. Это могут быть операции:

- которые не признаются объектом налогообложения НДС (п.2 ст.146 НК РФ);

- по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации (ст.147, 148 НК РФ, пп.3, 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг к договору о Евразийском экономическом союзе от 29.05.2014);

- по реализации товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) НДС (ст.149 НК РФ), см. рис. 5.

Рис. 5. Операции, облагаемые и не облагаемые НДС

Рис. 5. Операции, облагаемые и не облагаемые НДС

В декларации по НДС такие операции отражаются в отдельном Разделе 7. Для подтверждения налоговых льгот по НДС налогоплательщик может представить в ИФНС электронный реестр подтверждающих документов (приказ ФНС России от 24.05.2021 №ЕД-7-15/513@). В «1С:Бухгалтерии 8» заполнение указанного реестра автоматизировано.

Пример 2

При отправке пояснений в ответ на требование ИФНС достаточно привести вышеуказанные нормы и представить копии документов, подтверждающие безвозмездную передачу имущества.

Пример 3

Моментом определения налоговой базы по НДС является наиболее ранняя из дат: день отгрузки (передачи) товаров (выполнения работ, оказания услуг) либо день их оплаты (частичной оплаты) (подп.2 п.1 ст.167 НК РФ). Поэтому если при реализации товаров наиболее ранней из дат является дата отгрузки товаров, обязанность по исчислению НДС у продавца возникает на дату отгрузки товаров независимо от момента перехода права собственности, установленного договором (письмо Минфина России от 24.01.2019 №03-07-11/3850).

При методе начисления (который применяется большинством организаций – плательщиков налога на прибыль) доход от реализации товаров для целей налогообложения прибыли признается на дату перехода права собственности на товары к покупателю (п.3 ст.271, п.1 ст.39 НК РФ).

Обратите внимание, если покупатель может распоряжаться полученным товаром, доход от реализации следует признать на дату передачи товара покупателю (ст.491 ГК РФ, письмо Минфина России от 20.09.2006 №03-03-04/1/667, п.7 информписьма Президиума ВАС РФ от 22.12.2005 №98).

При отправке пояснений в ответ на требование ИФНС следует привести вышеуказанные нормы и представить копии документов, подтверждающие особые условия перехода права собственности на товары к покупателю. В дальнейшем при отражении реализации отгруженных товаров доходы от такой реализации будут отражены в декларации по налогу на прибыль, в то время как в Разделе 3 декларации по НДС – уже нет.

Пример 4

Рис. 6. Расхождения в полугодии

Рис. 6. Расхождения в полугодии

Суммы кредиторской задолженности, списываемые в связи с ликвидацией организации-кредитора, подлежат включению в состав внереализационных доходов (письмо Минфина России от 13.04.2017 №03-03-07/21951). Причем задолженность по полученным авансам учитывается во внереализационных доходах, включая НДС (ст.248 НК РФ, письмо Минфина России от 24.05.2022 №03-07-11/48045). При списании аванса исчисленный с него НДС к вычету не принимают (письмо Минфина России от 24.05.2022 №03-07-11/48045). Таким образом, при списании аванса от покупателя налоговой базы по НДС не возникает.

При отправке пояснений в ответ на требование ИФНС можно привести вышеуказанные нормы и представить копии документов, подтверждающие ликвидацию организации-кредитора и уплату НДС с полученного ранее аванса.

Пример 5

При возврате некачественного товара, доходы от реализации которого были отражены для целей налогообложения прибыли в текущем налоговом периоде, указанный доход нужно скорректировать в сторону уменьшения (п.1 ст.54, п.1 ст.75, п.1 ст.81 НК РФ).

Как в программе «1С:Бухгалтерия 8» сверить декларации по налогу на прибыль организаций и НДС

При возврате товара покупателем НДС по таким товарам принимается к вычету в периоде возврата. Для этого следует выставить покупателю корректировочный счет-фактуру (универсальный корректировочный документ) и зарегистрировать его в книге покупок (письма Минфина России от 20.08.2021 №03-03-06/1/67181, ФНС России от 17.10.2014 №ММВ-20-15/86@).

При отправке пояснений в ответ на требование ИФНС следует привести вышеуказанные нормы и представить копии документов, подтверждающие возврат товара покупателем.

Отчетом Сверка деклараций по налогу на прибыль и НДС могут быть выявлены и другие расхождения, например, связанные:

- с корректировками реализации в сторону увеличения и уменьшения в разных налоговых периодах;

- реализацией металлолома и других товаров покупателям, исполняющим обязанность налогового агента по НДС (п.8 ст.161 НК РФ);

- реализацией товаров (работ, услуг), облагаемых по нулевой ставке НДС;

- возвратами товаров поставщикам;

- выполнением строительно-монтажных работ для собственного потребления и др.

Новый отчет Сверка деклараций по налогу на прибыль и НДС представляет собой эффективный механизм, который поможет пользователям контролировать данные, отраженные в учете и декларациях, а также оперативно готовить пояснения в ответ на требования ФНС.

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.