Переходный период по НДС для упрощенцев

Порядок исполнения обязанности уплаты НДС при применении УСН регулируется Федеральными законами от 12.07.2024 №176-ФЗ и от 29.10.2024 №362-ФЗ. Для остатков входного НДС по товарам (работам, услугам, ОС и НМА) законами №176-ФЗ и 362-ФЗ предусмотрен переходный период.

Так, упрощенец, исполняющий обязанности плательщика НДС и применяющий общую ставку НДС (20 и 10%), может принять к вычету суммы НДС по приобретенным (ввезенным) до 01.01.2025 товарам (работам, услугам), ОС и НМА при выполнении следующих условий (п.п.9, 9.1 и 9.2 ст.8 Закона №176-ФЗ в ред. Закона №362-ФЗ):

-

основное средство не введено в эксплуатацию до 01.01.2025;

-

нематериальный актив не принят к учету до 01.01.2025;

-

товары (работы, услуги) при УСН с объектом «доходы» не использованы до 01.01.2025;

-

НДС по товарам (работам, услугам) при УСН с объектом «доходы минус расходы» не учтен в расходах до 01.01.2025.

По общему правилу основанием для заявления к вычету входного НДС является наличие надлежаще оформленного счета-фактуры, полученного от поставщика (п.1 ст.169 НК РФ). При этом у организаций на УСН может не быть счетов-фактур по приобретенным в 2024 году ценностям, поскольку в указанном периоде упрощенцы не являлись плательщиками НДС и им поставщики могли не выставлять счета-фактуры по письменному согласию сторон (пп.1 п.3 ст.169 НК РФ).

Если организация (ИП) на УСН «доходы минус расходы» применяет пониженные ставки НДС 5 и 7%, то суммы НДС, не учтенные до 01.01.2025 в составе расходов, учитываются в стоимости товаров (работ, услуг, имущественных прав) (п.10 ст.8 Закона №176-ФЗ).

Заявить вычет НДС по остаткам ценностей могут только те упрощенцы, которые применяют ставку НДС 20% (10%), и при наличии надлежаще оформленных счетов-фактур от поставщиков по этим товарам. Кроме того, указанные ценности должны использоваться в деятельности, облагаемой НДС (ст.170 НК РФ).

Обратите внимание, что упрощенцы, уплачивающие НДС по общей ставке НДС 20% (10%), для целей учета НДС ничем не будут отличаться от плательщиков на общей системе налогообложения (ОСН). Поэтому для отражения вычета НДС по остаткам товаров и других ценностей в «1С:Бухгалтерии 8» можно воспользоваться существующей методикой перехода с УСН на ОСН в части НДС.

Анализ сумм НДС к вычету в программе «1С:Бухгалтерия 8»

При применении УСН с объектом «доходы минус расходы» НДС по товарам (работам, услугам) не мог быть учтен в расходах в 2024 году, если такие расходы не удовлетворяли критериям признания расходов для целей УСН (п.2 ст.346.17 НК РФ). Например, НДС по материалам не был учтен в расходах, если до 01.01.2025 такие материалы не были оплачены поставщику (пп.1 п.2 ст.346.17 НК РФ). А НДС по товарам не был учтен в расходах, если до 01.01.2025 такой товар не был оплачен поставщику или не был продан покупателю (пп.2 п.2 ст.346.17 НК РФ).

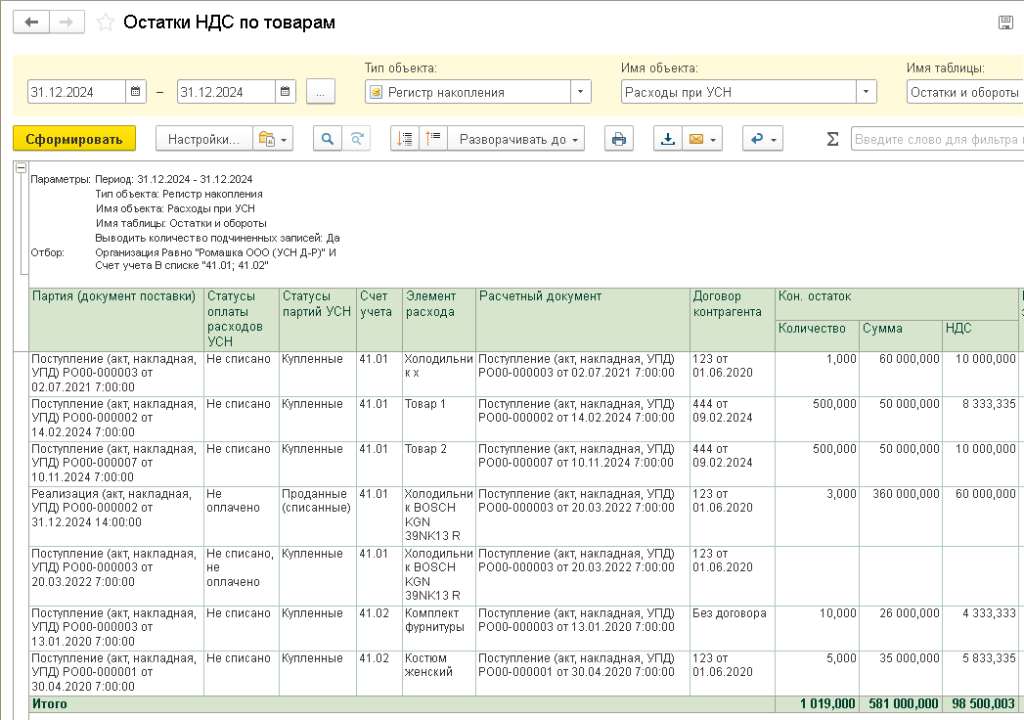

Для анализа сумм НДС по остаткам ценностей при УСН с объектом «доходы минус расходы» в программе «1С:Бухгалтерия 8» (ред. 3.0) можно воспользоваться универсальным отчетом (раздел Отчеты – Универсальный отчет) по регистру накопления Расходы при УСН (таблица Остатки и обороты), сформированному на 31.12.2024. Такой отчет позволяет вывести конечные остатки по партиям (документам поставки), в том числе остатки сумм НДС (рис. 1).

Используя настройки отчета, можно установить выбор полей: Партия (документ поставки), Статусы оплаты расходов УСН, Статусы партий УСН, Счет учета, Элемент расхода, Расчетный документ, Договор контрагента, Кон. остаток и другие поля при необходимости. Кроме того, можно установить фильтры по организации и по конкретному счету учета ценностей (например, по счету 41 «Товары»).

Рис. 1. Универсальный отчет по регистру накопления «Расходы при УСН»

Напрямую из отчета двойным щелчком мыши можно открывать документы для просмотра, в том числе для подбора соответствующих счетов-фактур (при их наличии).

При УСН «доходы» регистр Расходы при УСН не применяется, поэтому анализировать остатки неиспользованных ценностей можно только с помощью стандартных отчетов по счетам бухгалтерского учета (например, сформировав оборотно-сальдовую ведомость по счету 41 «Товары»).

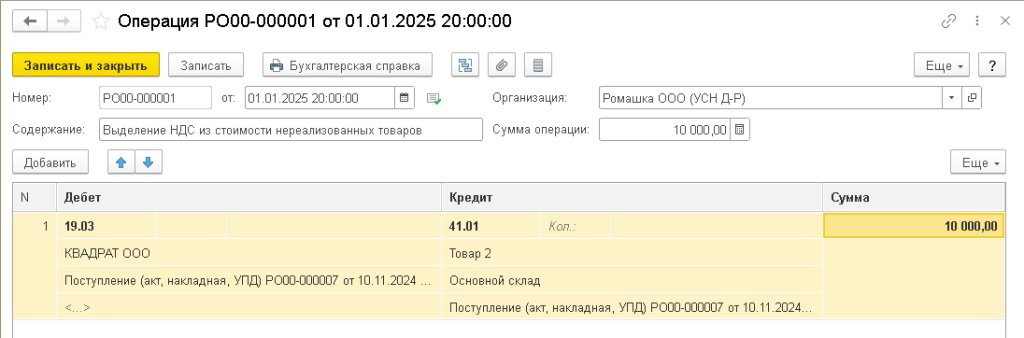

Выделение НДС из стоимости ценностей

Для выделения НДС из стоимости ценностей (например, стоимости товаров, не реализованных на 01.01.2025), в программе «1С:Бухгалтерия 8» (ред. 3.0) следует использовать документ Операция (раздел Операции – Операции, введенные вручную), рис. 2.

Рис. 2. Выделение НДС из стоимости товаров

Рис. 2. Выделение НДС из стоимости товаров

В поле Дебет следует указать счет 19.03 и аналитику к нему (контрагента и документ поступления). В поле Кредит – счет учета ценностей (например, счет 41.01) и аналитику к нему (наименование товара, склад, документ поступления). В поле Сумма следует указать сумму НДС, принимаемую к вычету.

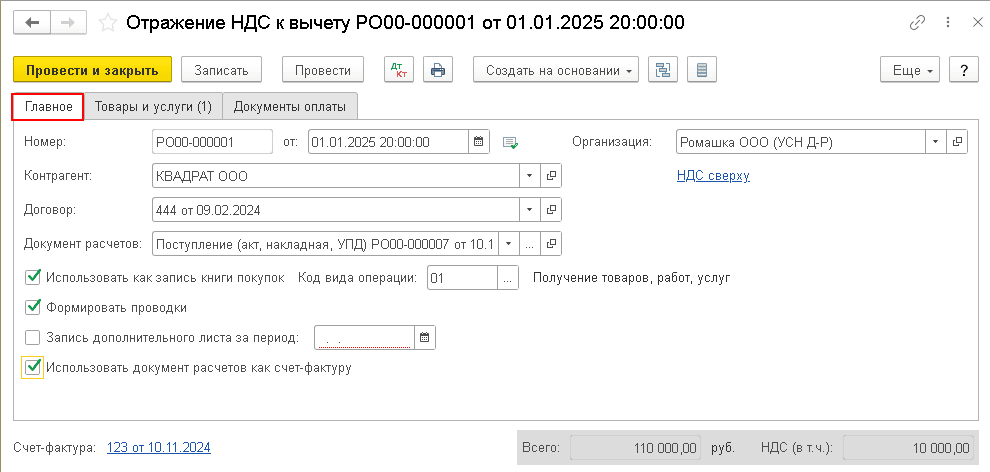

Отражение НДС к вычету

Для отражения вычета НДС по товарам, не реализованным до 01.01.2025, в программе «1С:Бухгалтерия 8» следует использовать документ Отражение НДС к вычету (раздел Операции).

На закладке Главное (рис. 3) следует указать контрагента, договор, документ расчетов и установить флаги Использовать как запись книги покупок, Формировать проводки и Использовать документ расчетов как счет-фактуру. Номер и дата счета-фактуры устанавливаются автоматически из документа расчетов.

Рис. 3. «Отражение НДС к вычету» – «Главное»

Рис. 3. «Отражение НДС к вычету» – «Главное»

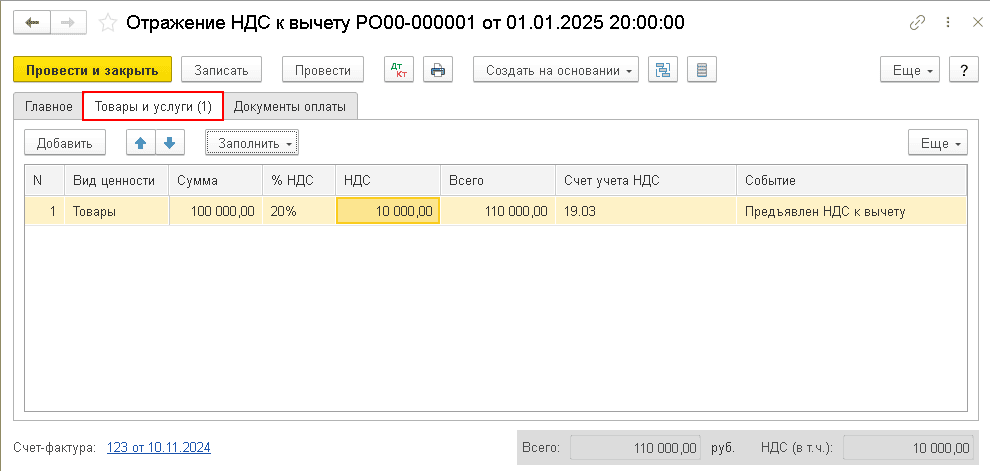

Табличную часть на закладке Товары и услуги можно заполнить вручную по кнопке Добавить или автоматически – по кнопке Заполнить. При этом в поле НДС нужно указать только ту сумму НДС, которая принимается к вычету (рис. 4).

Рис. 4. «Отражение НДС к вычету» – «Товары и услуги»

Рис. 4. «Отражение НДС к вычету» – «Товары и услуги»

При проведении документа Отражение НДС к вычету сформируется проводка:

Дебет 68.02 Кредит 19.03 – на сумму НДС к вычету.

Кроме того, вводится запись в регистр НДС покупки.

В материале использованы фото: Branislav Nenin / Shutterstock / Fotodom.

Если взять сразу вычеты по всем остаткам товаров, получается превышение безопасного порога вычета по НДС. А можно принимать к вычету НДС по остаткам товаров частями, поквартально ?

Амелькина Екатерина , Можно, главное, чтобы 3 года с даты счета фактуры не прошло на момент сдачи декларации.

Бухгалтер на все руки, Добрый день. Подскажите, пожалуйста, после ручной проводки 19.01 41.01, списание товаров должно быть по цене без НДС или по цене по которой приходил товар в 2024 году, т.е. с НДС?

Мы просто сделали все по данной инструкции, однако в карточке товара, появляется краснота на сумму как раз НДС, выделенную из стоимости товара.

Бухгалтер-виртуоз, Добрый день)

Подскажите, при списании товаров указывали цену без НДС?

А если ИП на УСН доходы, карточки счетов не ведёт, как проверить и подтвердить остатки по товарам?

Т.е. операцию с выделением НДС на 19 счёт нужно ручками заводить, глазками выбирать. А если у меня остатков на 41 счёте на 25 листов формата А4. Раньше работала такая штука, если товар приобретался для ЕНВД, а потом был реализован на ОСНО, то формировались проводки на 19 счёт документом реализации, а здесь думала будет работать так же с НДС по остаткам товара.

Назойливый кассир, А почему Вас смущает только операция с выделением НДС? А сами остатки по партиям для нужд учета НДС, если на Общую перешли...( Ни один отчет о розничных продажах, ни одна реализация не проведется, если не введены остатки по НУ по партиям...Тоже нет типового механизма

и если поступление были с НДС, этот самый НДС в остатках надо руками высчитывать...потому как не весь же товар на остатке, а только часть, а потом получается все это еще продублировать в Отражение НДС к вычету..так что ничего себе так автоматизация вышла(((

При закрытии декабря 2024г у всех автоматом сформировался документ ввода остатков на 31.12.24?

Прогрессивный бухгалтер, Да, у меня сформировался. После заполнения способ учета НДС проставился автоматически как "учитывается в стоимости". Кто-то может подсказать, верно ли это?

Добрый день. Покажите, пожалуйста, пример из книги покупок после проведения отражения НДС. Какими датами он принимается?