Согласно пункту 1 статьи 146 НК РФ, реализация на территории РФ товаров (работ, услуг) признается объектом налогообложения НДС. Моментом определения налоговой базы по НДС (п.1 ст.167 НК РФ) является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров или день оплаты (частичной оплаты) в счет предстоящих поставок товаров. В общем случае налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п.1 ст.154 НК РФ).

При этом в некоторых случаях налоговая база по НДС определяется иным образом – как разница между ценой реализуемого имущества (определяемой с учетом положений статьи 105.3 НК РФ, с учетом налога и акцизов для подакцизных товаров) и его стоимостью (ценой приобретения), а сумма НДС исчисляется с применением расчетной налоговой ставки (10/10, 20/120) (п.4 ст.164 НК РФ).

НДС исчисляется с межценовой разницы при осуществлении следующих операций:

- реализация имущества, принятого на учет по стоимости с «входным» НДС (п.3 ст.154 НК РФ);

- реализация сельхозпродукции или продуктов ее переработки (кроме подакцизных), приобретенных у физических лиц (не ИП), включенных в перечень, утвержденный Постановлением Правительства РФ от 16.05.2001 №383 (п.4 ст.154 НК РФ);

- перепродажа автомобилей, мотоциклов, отдельные виды электронной, бытовой техники по специальному перечню, утвержденному Постановлением Правительства РФ от 13.09.2021 №1544, приобретенных у физических лиц (не индивидуальных предпринимателей (ИП)) (п.5.1 ст.154 НК РФ);

- перепродажа (уступка) некоторых видов имущественных прав: денежного требования, которое возникло и вытекает из договора реализации товаров, работ, услуг, или такое требование переходит к другому лицу на основании закона (п.1 ст.155 НК РФ); денежного требования, которое приобретено у первоначального кредитора и вытекает из договора реализации товаров, работ, услуг (п.2 ст.155 НК РФ); денежного требования, которое приобретено у третьего лица и которое вытекает из любых договоров, кроме денежного займа или кредита, а также соглашений о финансировании участия в кредите (займе) в денежной форме (пп.26 п.3 ст.149, п.4 ст.155 НК РФ); имущественных права на жилые дома и помещения (доли в них), гаражи, машино-места (п.3 ст.155 НК РФ); цифровых прав, включающих одновременно цифровой финансовый актив и утилитарное цифровое право (п.6 ст.155 НК РФ).

НДС с межценовой разницы также исчисляют ответственные хранители и заемщики при продаже материальных ценностей госрезерва в случаях, указанных в пункте 11 статьи 154 НК РФ.

C 01.01.2023 исчисление НДС с межценовой разницы предусмотрено пунктом 3 статьи 2 Федерального закона от 21.11.2022 №443-ФЗ, который дополнил главу 21 НК РФ новой статьей 162.3. C 01.04.2024 перечень операций, по которым налоговая база определяется с межценовой разницы, расширен на еще одну – перепродажу автомобилей и мотоциклов при одновременном соблюдении следующих условий (п.5.2 ст.154 НК РФ в ред. Федерального закона от 19.12.2023 №612-ФЗ):

- на дату приобретения налогоплательщиком автомобиля и (или) мотоцикла их продавец применяет общий режим налогообложения;

- последним собственником автомобиля или мотоцикла, на которого было зарегистрировано в соответствии с законодательством РФ реализуемое налогоплательщиком транспортное средство (ТС), являлось физическое лицо;

- при приобретении автомобиля и (или) мотоцикла налогоплательщиком получен от продавца счет-фактура с суммой налога, определенной в соответствии с пунктами 5.1 и 5.2 статьи 154 НК РФ.

При этом, согласно подпункту 7 пункта 2 статьи 170, подпункту 2 пункта 2 статьи 171 НК РФ (в ред. Закона №612-ФЗ), суммы НДС, предъявленные продавцом при приобретении автомобилей и мотоциклов для перепродажи, учитываются в стоимости приобретенных транспортных средств и к вычету у покупателя не принимаются.

Поскольку операция по перепродаже автомобилей и мотоциклов облагается НДС, то обязанность включения суммы предъявленного НДС в стоимость приобретенного транспортного средства не приводит к возникновению необходимости ведения раздельного учета, если отсутствуют иные основания в соответствии с пунктом 4 статьи 170 НК РФ.

Следует учитывать, что новая норма устанавливает специальный порядок определения налоговой базы только при перепродаже автомобилей или мотоциклов (п.5.2 ст.154 НК РФ), поэтому в случае получения от покупателей оплаты, частичной оплаты в счет предстоящей реализации этих транспортных средств исчисление НДС с такой предоплаты производится в общем порядке в соответствии с пунктом 1 статьи 154 НК РФ, т. е. со всей суммы поступившей предоплаты, а не с межценовой разницы. Суммы налога, исчисленные с предоплаты, продавец может принять к вычету с даты отгрузки соответствующих товаров (п.8 ст.171, п.6 ст.172 НК РФ).

Отражение НДС при перепродаже автомобиля в «1С:Бухгалтерии 8»

Порядок учета НДС при перепродаже автомобиля, последним собственником которого было физическое лицо, и отражения операций в «1С:Бухгалтерии 8» рассмотрим на примере.

Пример

Организация ООО «Шарм» – налогоплательщик НДС:

- 10.04.2024 приобрела у ООО «Дельта« для перепродажи автомобиль Toyota Camry, ранее принадлежавший физлицу, за 2 800 000,00 руб. (в т. ч. НДС 40 000,00 руб.);

- 15.04.2024 получила предоплату в размере 50 % (1 550 000,00 руб.) от покупателя ООО «Торговый дом»;

- 19.04.2024 реализовала автомобиль Toyota Camry покупателю ООО «Торговый дом» по цене 3 100 000,00 руб. (в т. ч. НДС 50 000,00 руб.);

- 20.04.2024 получила окончательную оплату (1 550 000,00 руб.) от покупателя ООО «Торговый дом».

Последовательность операций приведена в таблице 1.

Настройка функциональности

Налогоплательщикам, которые определяют налоговую базу по НДС как разницу между ценой реализуемого имущества (определяемой с учетом положений статьи 105.3 НК РФ, с учетом налога и акцизов для подакцизных товаров) и его стоимостью (ценой приобретения), а сумму НДС исчисляют с применением расчетной налоговой ставки (10/10, 20/120) (п.4 ст.164 НК РФ), в справочнике Функциональность программы (раздел Главное – подраздел Настройки) в разделе Торговля необходимо проставить флаг для функциональности НДС с межценовой разницы.

Приобретение автомобиля для перепродажи

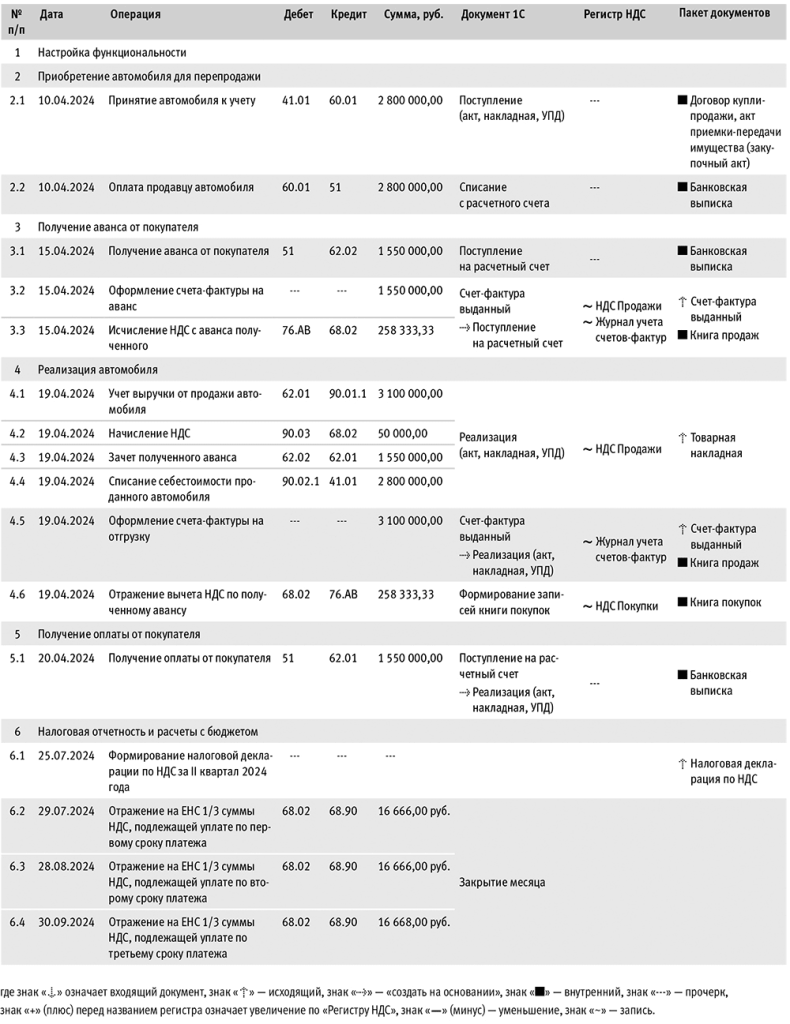

Поступление приобретенного для перепродажи автомобиля в организацию (операция 2.1 «Принятие автомобиля к учету») регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 1.

Рис. 1. Отражение приобретения автомобиля для перепродажи

Рис. 1. Отражение приобретения автомобиля для перепродажиПоскольку продавец ООО «Дельта» является налогоплательщиком НДС и реализует автомобиль, приобретенный у физического лица (или у иного лица при условии, что последним собственником, на которого был зарегистрирован данный автомобиль, являлось физическое лицо), то он исчисляет НДС и выставляет покупателю ООО «Шарм» счет-фактуру с суммой НДС, исчисленной с межценовой разницы (т. е. с разницы между ценой реализации с учетом НДС и ценой приобретения этого автомобиля), которая в данном случае составляет 40 000,00 руб. ((2 800 000,00 руб. – 2 560 000,00 руб.) х 20/120) (п.п.5.1, 5.2 ст.154, п.4 ст.164 НК РФ в ред. Закона №612-ФЗ).

Суммы НДС, предъявленные продавцом, учитываются в стоимости приобретенного транспортного средства и к вычету у покупателя не принимаются (пп.7 п.2 ст.170, пп.2 п.2 ст.171 НК РФ). Обязанность включения суммы предъявленного НДС в стоимость приобретенного автомобиля не приводит к возникновению обязанности ведения раздельного учета по данной операции, если у ООО «Шарм» отсутствуют иные операции, которые порождают такую обязанность в соответствии с пунктом 4 статьи 170 НК РФ.

Поскольку сумма входного НДС к вычету не принимается, а учитывается в стоимости приобретенного автомобиля, то в документе Поступление (акт, накладная, УПД) следует выполнить следующие действия:

- если организация ведет раздельный учет по иным основаниям, то в графе Способ учета НДС табличной части документа необходимо установить значение Учитывается в стоимости;

- если организация не ведет раздельный учет, то по гиперссылке строки учета НДС (НДС в сумме или НДС сверху) необходимо открыть форму Цены в документе и проставить флаг для значения НДС включать в стоимость (рис. 1).

Поскольку одним из условий исчисления НДС с межценовой разницы при последующей реализации приобретенного для перепродажи транспортного средства является наличие счета-фактуры от продавца с суммой налога, определенной в соответствии с пунктами 5.1 и 5.2 статьи 154 НК РФ, даже при отсутствии права на налоговый вычет целесообразно зарегистрировать поступивший счет-фактуру, указав его реквизиты под табличной частью документа Поступление (акт, накладная, УПД) и нажав на кнопку Зарегистрировать (см. рис. 1).

Если реализация автомобиля продавцом была оформлена универсальным передаточным документом (УПД), то под табличной частью документа Поступление (акт, накладная, УПД) (рис. 1) необходимо перевести переключатель в положение УПД, после чего будет автоматически сформирован документ Счет-фактура полученный. Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

После проведения документа Поступление (акт, накладная, УПД) в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 41.01 Кредит 60.01 – на стоимость поступившего для перепродажи автомобиля (с учетом предъявленной суммы НДС).

Одновременно в регистр НДС предъявленный вносятся две записи: одна – с видом движение Приход и событием Предъявлен НДС Поставщиком, вторая – с видом движения Расход и событием НДС включен в стоимость.

Оплата продавцу за приобретенный автомобиль (операция 2.2 «Оплата продавцу автомобиля») в программе регистрируется с помощью документа Списание с расчетного счета (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 60.01 Кредит 51 – на сумму оплаты продавцу, которая составляет 2 800 000,00 руб.

Получение аванса от покупателя

Операция поступления частичной оплаты в счет предстоящей поставки товаров (операция 3.1 «Получение аванса от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.02 – на сумму поступившей частичной предоплаты, которая составляет 1 550 000,00 руб.

Согласно пункту 3 статьи 168 НК РФ, продавец обязан не позднее пяти календарных дней со дня получения предоплаты выставить покупателю счет-фактуру.

Для выполнения операции 3.2 «Оформление счета-фактуры на аванс» и операции 3.3 «Исчисление НДС с аванса полученного» на основании документа Поступление на расчетный счет по кнопке Создать на основании создается новый документ Счет-фактура выданный.

В сформированном документе Счет-фактура выданный будут автоматически заполнены следующие сведения, см. таблицу 2:

Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо указать наименование поставляемых товаров в соответствии с договором купли-продажи (или указать их обобщенное наименование, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 №03-07-15/39).

C 01.04.2024, согласно пункту 5.2 статьи 154 НК РФ в редакции Федерального закона от 19.12.2023 №612-ФЗ, при реализации автомобилей и мотоциклов, приобретенных налогоплательщиком для перепродажи, налоговая база определяется как разница между ценой реализации, определяемой в соответствии со статьей 105.3 НК РФ, с учетом налога и ценой приобретения соответствующего транспортного средства с учетом налога (при выполнении определенных условий).

Однако на предоплату, полученную под реализацию таких автомобилей, эта специальная норма не распространяется. Следовательно, с полученной предоплаты НДС исчисляется в общем порядке, т. е. со всей поступившей суммы. После проведения документа Счет-фактура выданный в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 76.АВ Кредит 68.02 – на сумму НДС, исчисленную с полученной предоплаты с применением расчетной ставки 20/120 и составляющую 258 333,33 руб. (1 550 000,00 руб. х 20/120).

В регистр НДС Продажи вводятся записи, отражающие начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2024 года (см. далее). В регистр Журнал учета счетов-фактур вносится запись для хранения необходимой информации о выставленном покупателю счете-фактуре. С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать.

Обратите внимание, если получение оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) и отгрузка товаров (выполнение работ, оказание услуг) в счет этой предварительной оплаты (частичной оплаты) произошли в одном налоговом периоде, а временной интервал между ними не превысил пяти календарных дней, то счета-фактуры по предварительной оплате (частичной оплате) можно не выставлять (письмо Минфина России от 29.03.2021 №03-07-14/22553).

Реализация автомобиля

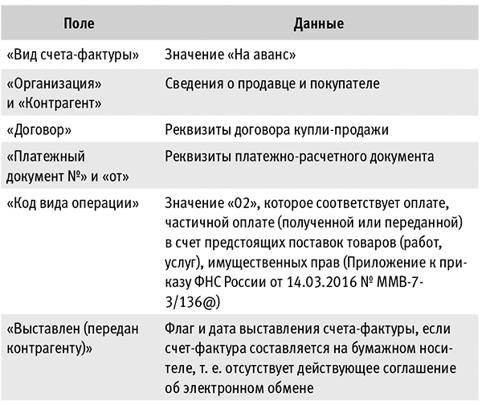

Для выполнения операций 4.1 «Учет выручки от продажи автомобиля», 4.2 «Начисление НДС», 4.3 «Зачет полученного аванса», 4.4 «Списание себестоимости проданного автомобиля» необходимо создать документ Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи).

В соответствии с пунктом 5.2 статьи 154 НК РФ, если последним собственником, на которого был зарегистрирован реализуемый налогоплательщиком автомобиль, являлось физическое лицо, то налоговая база определяется как разница между ценой реализации (в соответствии со статьей 105.3 НК РФ) с учетом НДС и ценой приобретения таких автомобилей, т. е. как межценовая разница. В данном случае, согласно Примеру, исчисленная при перепродаже автомобиля сумма НДС будет составлять 50 000,00 руб. ((3 100 000,00 руб. – 2 800 000,00 руб.) х 20/120).

Чтобы в документе Реализация (акт, накладная, УПД) корректно был произведен автоматический расчет суммы НДС, необходимо заменить порядок расчета НДС на значение НДС с межценовой разницы. При установлении способа расчета НДС с межценовой разницы будет упразднена графа % НДС, а в графе НДС вместо числового значения появится гиперссылка, по которой необходимо перейти в дополнительную форму для расчета НДС. В дополнительной форме следует:

- установить переключатель на значение На разницу между ценой (стоимостью) реализации и приобретения товаров;

- указать в поле Цена (стоимость) приобретения цену покупки у продавца-налогоплательщика НДС реализуемого автомобиля.

После этого в программе будет автоматически рассчитана налоговая база по НДС в виде межценовой разницы, установлена расчетная ставка (20/120) и исчислена сумма НДС (рис. 2).

Рис. 2. Отражение реализации автомобиля, приобретенного для перепродажи

Рис. 2. Отражение реализации автомобиля, приобретенного для перепродажиВ результате проведения документа Реализация (акт, накладная) в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованного автомобиля (включающую сумму предъявленного продавцом НДС);

Дебет 62.02 Кредит 62.О1 – на сумму поступившей предоплаты, засчитываемой в счет оплаты реализованного автомобиля;

Дебет 62.01 Кредит 90.01.1 – на сумму выручки от реализации автомобиля;

Дебет 90.03 Кредит 68.02 – на начисленную при реализации сумму НДС.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2024 года. При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее пяти календарных дней, считая с даты отгрузки товаров (п.3 ст.168, пп.1 п.3 ст.169 НК РФ).

Для создания счета-фактуры на отгруженные товары (операция 4.5 «Оформление счета-фактуры на отгрузку») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД), рис. 2. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Реализация (акт, накладная, УПД) (рис. 2) перевести в положение УПД. В этом случае документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД).

Перейти в новый документ Счет-фактура выданный можно:

- из списка связанных документов документа Реализация (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД.

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

- в строке «Документы-основания» будет стоять гиперссылка на соответствующий документ реализации;

- в строке «Документы об отгрузке» будет размещена гиперссылка <Авто>. Сведения этой строки предназначены для заполнения с 01.07.2021 строки 5а «Документ об отгрузке» счета-фактуры (пп.«з (1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 №1137, далее – Постановление №1137, в ред. Постановления Правительства РФ от 02.04.2021 №534, далее – Постановление №534). Автоматически в строке 5а счета-фактуры указываются реквизиты товарной накладной (акта) или УПД, которыми оформляется отгрузка товаров (передача работ, оказание услуг, передача имущественных прав). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке <Авто>;

- в поле «Код вида операции» будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@). Согласно письму ФНС России от 06.06.2024 №ЕА-4-3/6295@, при отражении в книге продаж показателей счетов-фактур, выставленных продавцами при перепродаже бывших в употреблении транспортных средств, указанных в пунктах 5.1 и 5.2 статьи 154 НК РФ, в графе 2 следует указать код вида операции «47». Поэтому необходимо открыть список кодов операций и заменить код «01» на «47»;

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- в строке «Выставлен (передан контрагенту)» будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору электронного документооборота, указанная в его подтверждении.

После проведения документа Счет-фактура выданный в регистр НДС Продажи будет внесена запись для сохранения информации о платежно-расчетном документе на полученную сумму частичной предварительной оплаты.

В регистр Журнал учета счетов-фактур будет введена запись для хранения необходимой информации о выставленном счете-фактуре.

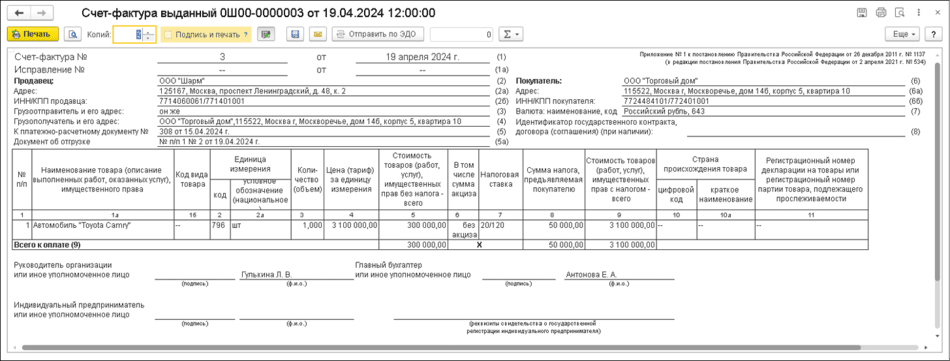

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать (рис. 3).

Рис. 3. Счет-фактура выданный на реализацию

Рис. 3. Счет-фактура выданный на реализациюСледует отметить, что заполнение счета-фактуры на межценовую разницу имеет некоторые особенности (письма ФНС России от 28.06.2005 №03-1-03/1114/13@, МНС России от 13.05.2004 №03-1-08/1191/15@):

- в графе 4 «Цена (тариф) за единицу измерения» указывается полная цена реализации;

- в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога – всего» – налоговая база с учетом налога, т. е. сама межценовая разница (пп.«д» п.2 Правил заполнения счета-фактуры, утв. Постановлением №1137);

- в графе 7 «Налоговая ставка» – расчетная ставка 10/110 или 20/120;

- в графе 8 «Сумма налога, предъявляемая покупателю» – сумма налога, исчисленная исходя из расчетной ставки и налоговой базы (пп.«з» п.2 Правил заполнения счета-фактуры, утв. Постановлением №1137);

- в графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом – всего» – стоимость реализованного имущества с НДС.

Согласно пункту 8 статьи 171 и пункту 6 статьи 172 НК РФ, налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Регистрация счета-фактуры на аванс в книге покупок (операция 4.6 «Отражение вычета НДС по полученному авансу») производится документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать. Данные для книги покупок о суммах налога, исчисленных с полученных авансов и предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить. После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, исчисленную с полученной предоплаты и предъявляемую к налоговому вычету.

В регистр НДС Покупки вводится запись, отражающая вычет НДС, для формирования книги покупок за II квартал 2024 года. При внесении регистрационной записи в книгу покупок будет указан код вида операции «22», который соответствует операциям, перечисленным в пункте 6 статьи 172 НК РФ (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

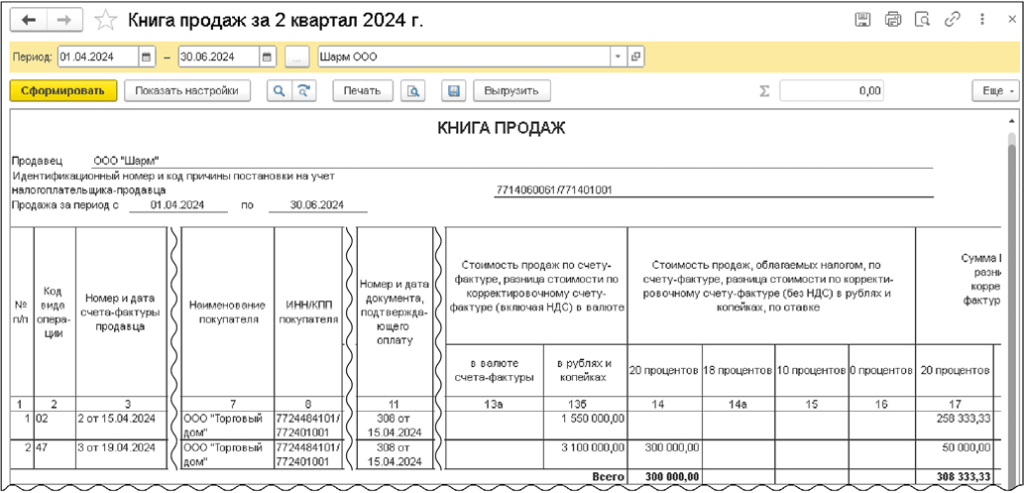

Таким образом, в результате проведения операции по перепродаже автомобиля, приобретенного у налогоплательщика НДС, в книге продаж за II квартал 2024 года (см. рис. 4) будут зарегистрированы:

- счет-фактура, выставленный при получении предоплаты;

- счет-фактура, выставленный при отгрузке товаров (см. рис. 3).

Рис. 4. Книга продаж за II квартал 2024 года

Рис. 4. Книга продаж за II квартал 2024 годаСогласно подпункту «т» пункта 7 Правил ведения книги продаж, утв. Постановлением №1137, при регистрации в книге продаж счета-фактуры на межценовую разницу в графе 14 необходимо указывать налоговую базу аналогично порядку, установленному для пункта 5.1 статьи 154 НК РФ, т. е. межценовую разницу.

В книге покупок за II квартал 2024 года будет зарегистрирован счет-фактура, выставленный при получении предоплаты.

Получение оплаты от покупателя

Операция поступления окончательной оплаты в счет реализованного автомобиля (операция 5.1 «Получение оплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя по аналогии с операцией 3.1 (см. выше). В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 – на сумму поступившей оплаты, которая составляет 1 550 000,00 руб.

На порядок налогообложения НДС поступление окончательной оплаты от покупателя не влияет.

Налоговая отчетность и расчеты с бюджетом

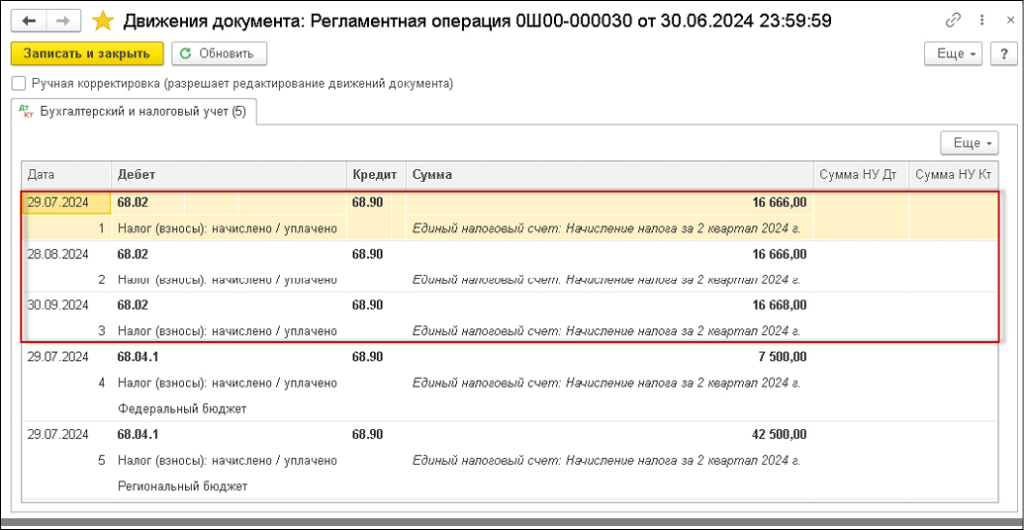

Операция по реализации автомобиля будет отражена в налоговой декларации по НДС за II квартал 2024 года (утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@): в Разделе 3, в Разделе 8, в Разделе 9. Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС на основании декларации за II квартал 2024 года производится автоматически после выполнения обработки Закрытие месяца (раздел Операции – раздел Закрытие периода).

Поскольку начисление НДС в качестве налогоплательщика производится по результатам налогового периода, которым в данном случае является II квартал 2024 года, перенос задолженности по уплате НДС на ЕНС производится после выполнения операции Закрытие месяца за июнь 2024 года. В данном случае на основании проведенных во II квартале 2024 года операций в соответствии с налоговой декларацией по НДС за II квартал 2024 года в регистр бухгалтерии будут внесены записи, отражающие расчеты по НДС:

Дебет 68.02 Кредит 68.90 – на суммы НДС, подлежащих уплате в бюджет в качестве налогоплательщика, по срокам 29.07.2024, 28.08.2024 в размере 16 666 руб. и по сроку 30.09.2024 в размере 16 668 руб. (50 000 руб. / 3), рис. 5.

В случае, если сумма налога, исчисленная к уплате в бюджет, не делится равными долями на три срока уплаты, то округление в большую сторону проводится в последнем сроке уплаты (информационное сообщение ФНС России от 17.10.2008, письмо УФНС России по Москве от 26.12.2008 №19-12/121393).

Рис. 5. Перенос на счет 68.90 "Единый налоговый счет" задолженности по уплате НДС

Рис. 5. Перенос на счет 68.90 "Единый налоговый счет" задолженности по уплате НДС- Видеозапись онлайн-лекции начальника отдела НДС Управления налогообложения юрлиц ФНС России Сергея Семенова «НДС при реализации товаров и электронных услуг в ЕАЭС через электронные торговые площадки»

- Видеозапись онлайн-лекции эксперта 1С Елены Калининой «НДС, отражение изменений законодательства в „1С:Бухгалтерии 8“»

В материале использованы фото: Anatoliy Cherkas / Shutterstock / Fotodom.