Отходы, которые возникают в процессе производства продукции, могут быть:

- безвозвратными – то есть не могут быть использованы в дальнейшем в производстве или реализованы на сторону, утилизируются и в учете не отражаются;

- возвратными – могут быть потреблены как сырье для основного или вспомогательного производства организации (индивидуального предпринимателя (ИП)), использованы для производственных или хозяйственных нужд компании или реализованы на сторону).

Бухгалтерский учет

Сырье, материалы, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг, а также готовая продукция и затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приемку, являются запасами организации (пп.«а», «е» п.3 ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 №180н).

Изготовленная продукция принимается к учету по фактической себестоимости, т. е. в соответствии с затратами на ее изготовление за вычетом НДС (п.п.9, 12, 23 ФСБУ 5/2019). Возвратные отходы являются частью запасов организации и учитываются по фактической себестоимости (п.п.3, 9 ФСБУ 5/2019). Порядок учета возвратных отходов ФСБУ 5/2019 не установлен.

В тех случаях, когда по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах не установлены способы ведения бухгалтерского учета, согласно пункту 7.1 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 №106н), соответствующий способ учета следует разработать самостоятельно, основываясь на допущениях и требованиях пунктов 5 и 6 ПБУ 1/2008 и используя последовательно следующие документы:

- международные стандарты финансовой отчетности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учета.

В соответствии с пунктом 14 МСФО (IAS) 2 «Запасы» (введен в действие приказом Минфина России от 28.12.2015 №217н) возвратные отходы могут приниматься к учету в качестве побочного продукта по чистой возможной цене продажи. Стоимость возвратных отходов (как побочного продукта) вычитается из себестоимости готовой продукции (основного продукта). Под чистой возможной ценой продажи понимается расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо произвести для продажи (п.6 МСФО (IAS) 2 «Запасы»).

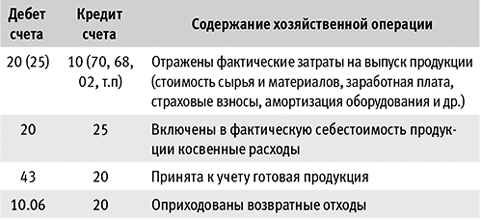

Проводки по отражению операций на счетах бухгалтерского учета приведены в таблице 1.

Таблица 1

Таблица 1Налоговый учет

В целях налога на прибыль под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению (п.6 ст.254 НК РФ).

Сумма признаваемых организацией материальных расходов уменьшается на стоимость учтенных возвратных отходов (п.6 ст.254 НК РФ). Возвратные отходы оцениваются в следующем порядке (п.6 ст.254 НК РФ):

- по пониженной цене исходного материального ресурса (по цене возможного использования), если такие отходы могут быть использованы самой организацией;

- по цене реализации, если отходы реализуются на сторону.

НДС при покупке сырья и материалов для изготовления продукции принимается к вычету в общеустановленном порядке на основании счета-фактуры поставщика (п.2 ст.171, п.1 ст.172 НК РФ).

Документальное оформление операций

Возвратные отходы приходуются на склад организации и отпускаются в производство на основании накладной на внутреннее перемещение материальных ценностей. Для этого можно воспользоваться унифицированной формой (требование-накладная по форме №М-11, утв. постановлением Госкомстата РФ от 30.10.1997 №71а) или разработать собственную форму документа в соответствии со статьей 9 Федерального закона от 06.12.2011 №402-ФЗ.

Отметим, что с 01.01.2013 формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению, но могут использоваться для ведения бухгалтерского учета (см. информацию Минфина России №ПЗ-10/2012).

Учет возвратных отходов собственного производства в «1С:Бухгалтерии 8»

Возвратные отходы собственного производства в «1С:Бухгалтерии 8» приходуются на склад документом Отчет производства за смену (раздел Производство – Выпуск продукции (Отчеты производства)). Для этого в документе предназначена отдельная закладка Возвратные отходы. При проведении документа в отношении отходов формируется проводка:

СТОРНО Дебет 20.01 Кредит 10.06.

Рассмотрим на примере порядок учета отходов собственного производства в программе.

Пример

ООО «Хрусталь» (применяет общую систему налогообложения, метод начисления и ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н) выпускает два вида стекольной продукции: бокалы для коктейлей и рюмки-лафитники. В процессе производства образуются возвратные отходы (технологические припуски на стеклянные изделия), которые допускается использовать для производства этой же продукции. В марте 2024 года:

- выпущено 250 шт. готовой продукции: бокалы для коктейлей – 100 шт.; рюмки-лафитники – 150 шт. (при производстве готовой продукции возвратные отходы не использовались);

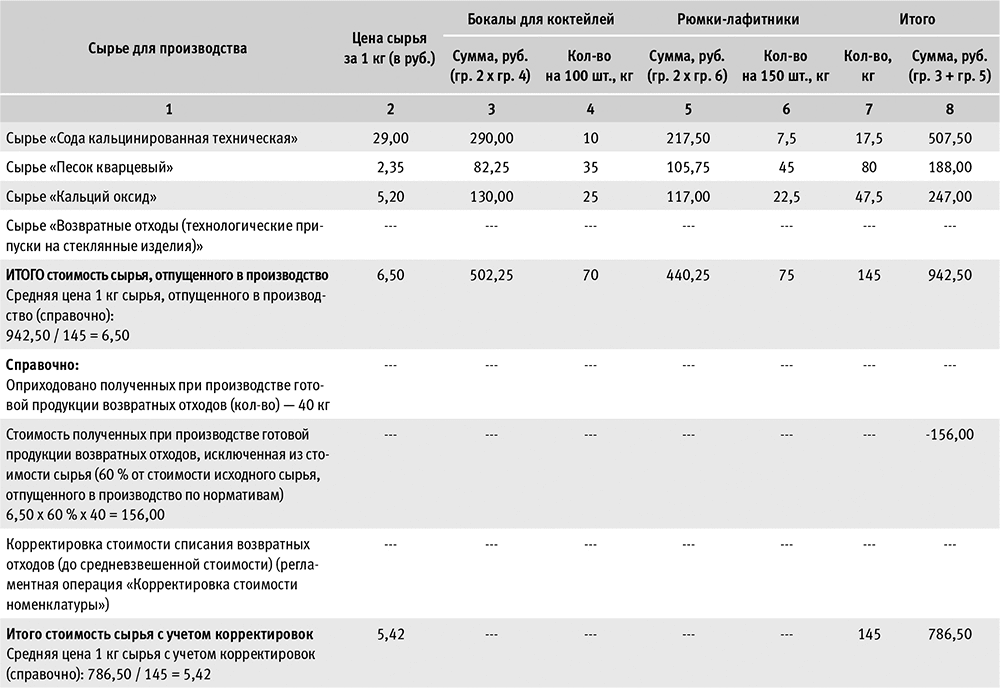

- сумма затрат на выпуск готовой продукции, учтенных на счете 20.01 «Основное производство», составила 62 866,50 руб., в том числе:

- материалы – 786,50 руб. (расчет стоимости сырья с учетом корректировок приведен в таблице 2);

- оплата труда – 40 000,00 руб.;

- страховые взносы – 12 080,00 руб.;

- амортизация – 10 000,00 руб.;

- плановая себестоимость единицы готовой продукции:

- бокалы для коктейлей – 300,00 руб.;

- рюмки-лафитники – 150,00 руб.;

- полученные при производстве продукции возвратные отходы (40 кг) оприходованы по пониженной стоимости исходного сырья на общую сумму 156,00 руб. (3,9 руб. за 1 кг). Расчет стоимости возвратных отходов приведен в таблице 3.

В соответствии с учетной политикой организации:

- учет выпуска готовой продукции производится с использованием счета 40 «Выпуск продукции (работ, услуг)»;

- выпуск готовой продукции в течение месяца оценивается по плановой себестоимости, при закрытии месяца оценка выпущенной в текущем месяце готовой продукции корректируется до фактической себестоимости;

- к прямым расходам в налоговом учете относятся все расходы, учитываемые на счете 20.01;

- базой распределения косвенных затрат является плановая себестоимость выпуска;

- оценка материально-производственных запасов (МПЗ) при списании производится по методу средней себестоимости;

- возвратные отходы учитываются на счете 10.06, оцениваются и принимаются к учету по пониженной цене исходного материального ресурса (60 % от средней стоимости используемого в производстве сырья), если планируется использовать их в собственном производстве, или по цене реализации, если планируется продажа их на сторону.

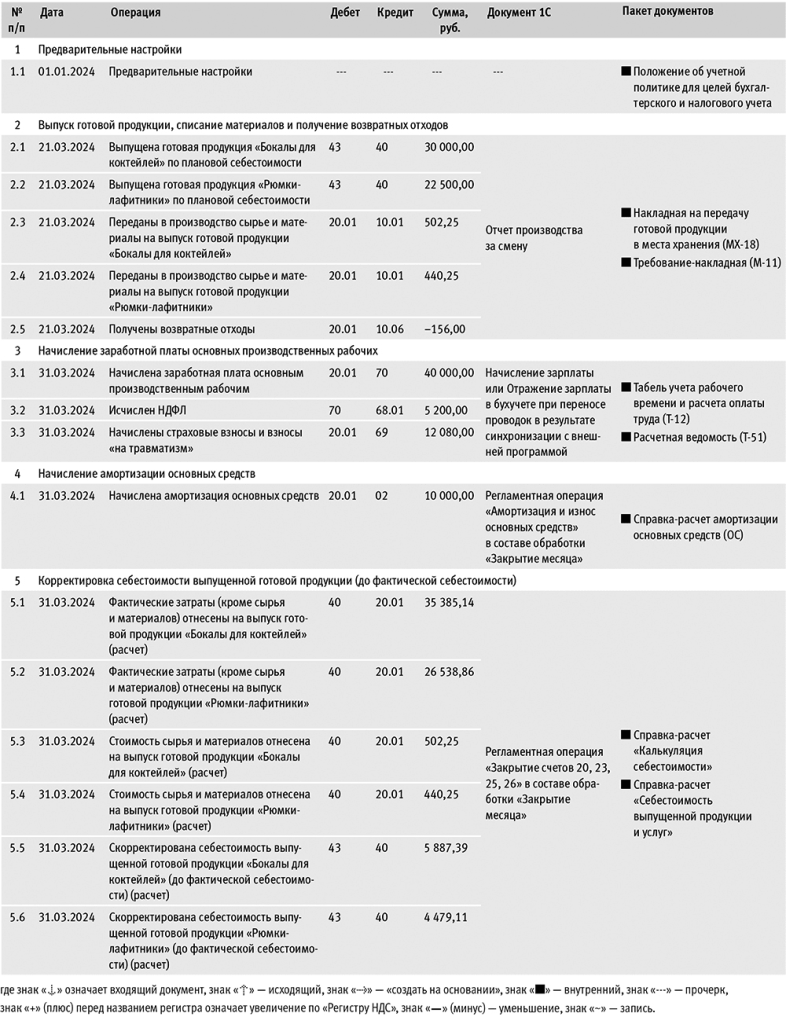

Последовательность операций приведена в таблице 4.

Таблица 2

Таблица 2

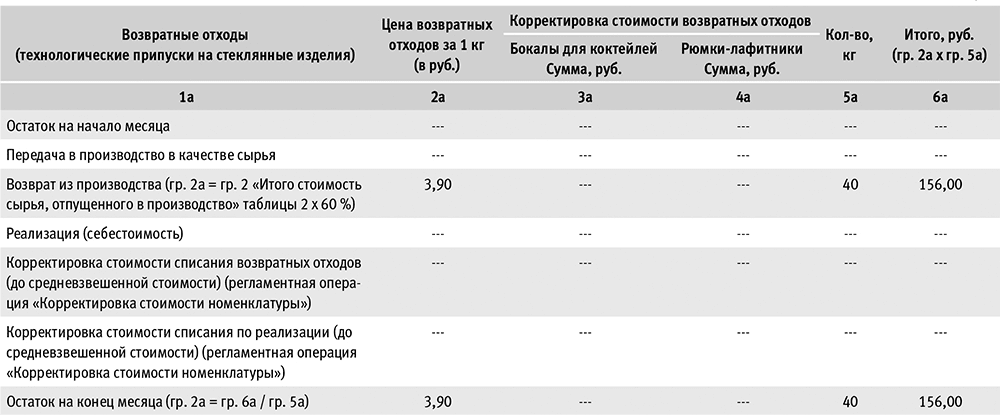

Таблица 3

Таблица 3

Таблица 4

Таблица 4

Предварительные настройки

Перед началом работы следует проверить, что в программе «1С:Бухгалтерия 8» установлены необходимые настройки для учета производственных операций (раздел Главное – Функциональность). На закладке Производство должны быть установлены флаги Выпуск продукции и Комплексный учет производства. При установке полной функциональности все флаги на закладках устанавливаются автоматически. В форме Учетная политика (раздел Главное) необходимо проверить соответствие настроек учета затрат условиям примера:

- в форме Счета учета затрат должен быть установлен соответствующий флаг, что учет ведется с использованием счета 40. При этом выпуск готовой продукции в течение месяца оценивается по плановой себестоимости, при закрытии месяца оценка выпущенной в текущем месяце готовой продукции корректируется до фактической себестоимости. Обратите внимание, что настройка выбора оценки продукции по плановой (нормативной) себестоимости доступна только в версии КОРП «1С:Бухгалтерии 8»;

- затраты на счете 20.01 учитываются в разрезе подразделений, номенклатурных групп, статей затрат и продукции (флаг Продукция установлен, и учет затрат будет вестись в рамках номенклатурных групп с детализацией по номенклатуре);

- в качестве базы распределения косвенных затрат указано значение Плановая себестоимость выпуска;

- учет незавершенного производства (НЗП) на счете 20.01 ведется по результатам инвентаризации. Это означает, что если в текущем месяце в программе зарегистрирован документ Инвентаризация незавершенного производства, то НЗП учитывается в суммах, указанных в документе. Если в текущем месяце указанного документа нет, то счет 20.01 закрывается полностью.

Настройки учетной политики для целей налога на прибыль выполняются в форме Настройки налогов и отчетов (раздел Главное – Налоги и отчеты – Налог на прибыль). По условиям Примера переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение По правилам бухгалтерского учета.

- Простая настройка прямых затрат в налоговом учете

- Установка плановых цен выпуска готовой продукции

- Собственные базы распределения косвенных затрат

- Варианты учета незавершенного производства

- Использование возвратных отходов в собственном производстве

- Реализация возвратных отходов собственного производства

В конце месяца при выполнении обработки Закрытие месяца себестоимость корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Предположим, выпуск всей продукции организация учитывает по одной номенклатурной группе «Выпуск изделий из хрусталя». Для этого в справочнике Номенклатурные группы (раздел Справочники) должен быть введен соответствующий элемент.

Выпуск готовой продукции, списание материалов и получение возвратных отходов

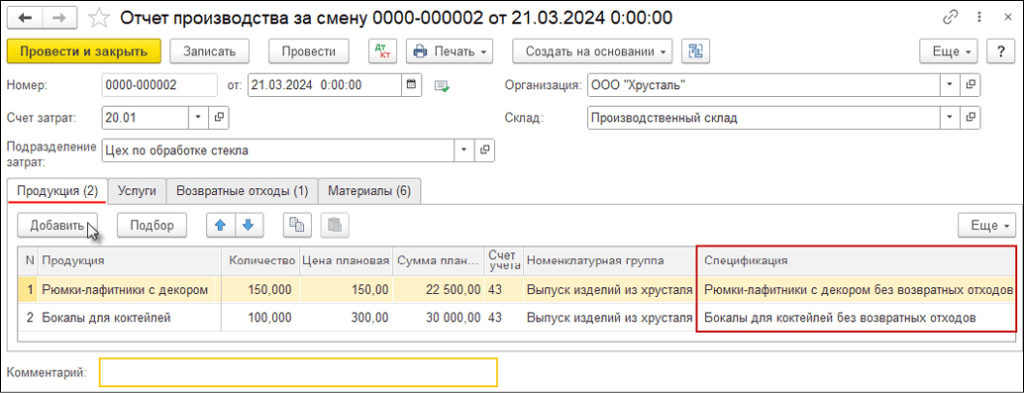

Для выполнения операций 2.1 «Выпущена готовая продукция „Бокалы для коктейлей“ по плановой себестоимости», 2.2 «Выпущена готовая продукция „Рюмки-лафитники“ по плановой себестоимости», 2.3 «Переданы в производство сырье и материалы на выпуск готовой продукции „Бокалы для коктейлей“», 2.4 «Переданы в производство сырье и материалы на выпуск готовой продукции „Рюмки-лафитники“», 2.5 «Получены возвратные отходы» используется документ Отчет производства за смену (рис. 1).

Рис. 1

Рис. 1

При заполнении шапки документа Отчет производства за смену следует указать:

- дату передачи готовой продукции на склад;

- счет затрат (20.01);

- подразделение, которое выпускает продукцию;

- склад, на который будет передаваться готовая продукция.

На закладке Продукция по кнопке Добавить или Подбор нужно заполнить табличную часть документа. В колонке Продукция выбирается выпускаемая готовая продукция. При создании новых элементов следует указать вид номенклатуры – «Продукция».

Затем указывается количество выпущенной продукции и плановая цена выпускаемых изделий. Колонка Цена плановая отображается в табличной части документа, только если затраты основного производства в течение месяца оцениваются по плановой себестоимости, т. е. в форме Учетная политика установлены соответствующие настройки (учет ведется с использованием счета 40, или в настройках счета 20 указано, что используется плановая себестоимость). Если ранее для этой продукции были определены плановые цены, то они будут отражены в документе автоматически.

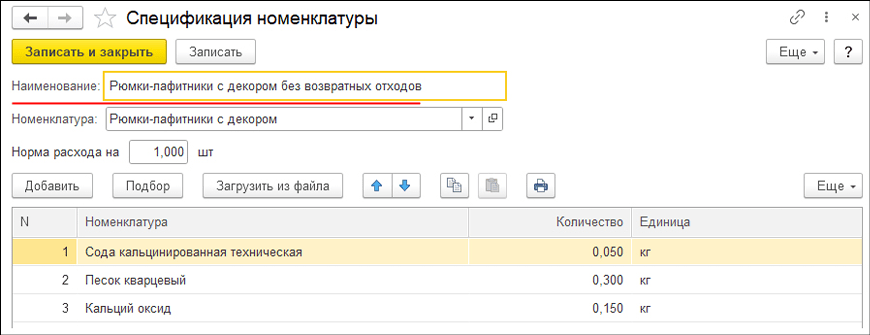

В колонке Счет учета должен быть указан счет 43. В колонке Спецификация следует выбрать (или создать новую) спецификацию, на основании которой на закладке Материалы будут подобраны для списания материалы, используемые для изготовления соответствующей готовой продукции (рис. 2).

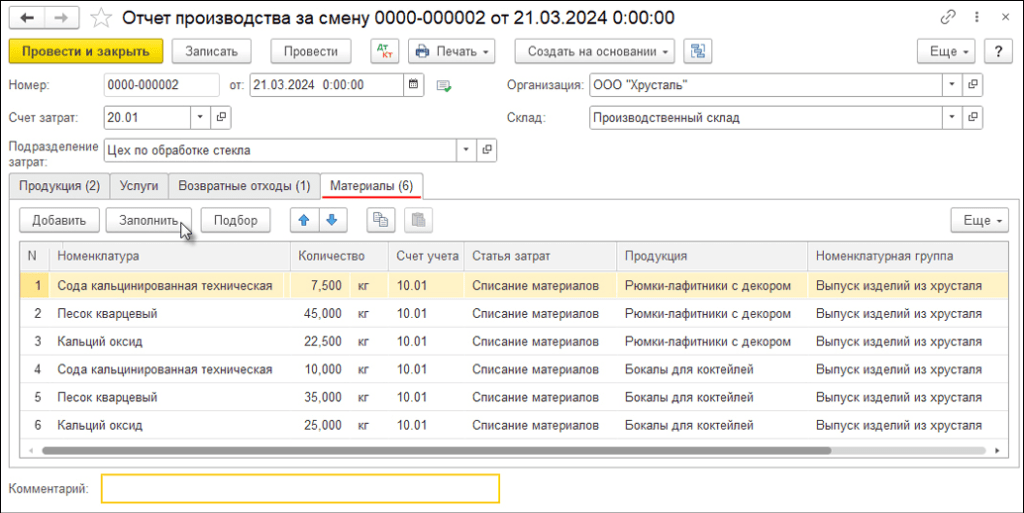

В этом случае на закладке Материалы табличная часть заполняется автоматически по кнопке Заполнить (рис. 3). Если спецификации не указаны, то материалы для списания на выпуск продукции можно указать вручную. Затраты на материалы, использованные при производстве конкретной продукции, являются прямыми затратами в бухгалтерском и налоговом учете.

Рис. 2

Рис. 2

Рис. 3

Рис. 3

Если на закладке Материалы колонку Продукция оставить незаполненной, то при проведении документа проводки по списанию материалов будут сформированы без распределения по видам продукции, а стоимость списанных в производство материалов будет учтена при корректировке плановой себестоимости каждого вида продукции до фактической себестоимости при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в составе обработки Закрытие месяца. Затраты на такие материалы в бухгалтерском учете будут считаться косвенными.

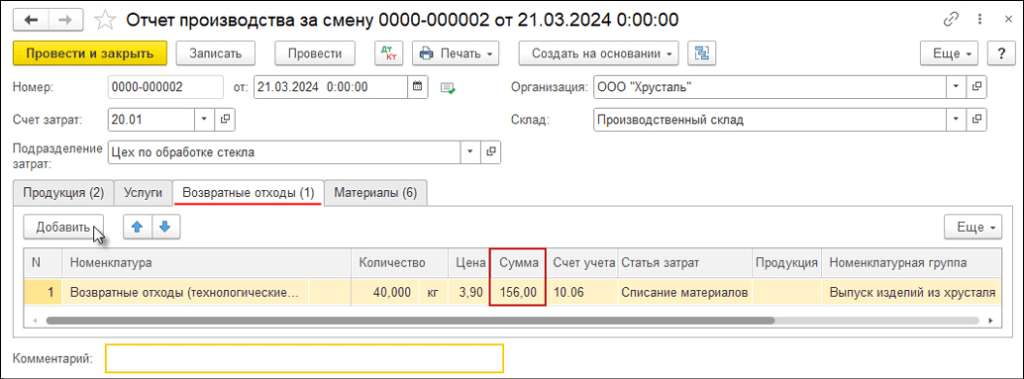

На закладке Возвратные отходы (рис. 4) по кнопке Добавить или Подбор нужно заполнить табличную часть документа. В колонке Номенклатура выбираются полученные возвратные отходы. При создании новых элементов необходимо указывать вид номенклатуры «Материалы».

Рис. 4

Рис. 4

Затем следует указать количество и плановую цену полученных возвратных отходов в оценке, согласно требованиям подпунктов 1 или 2 пункта 6 статьи 254 НК РФ.

В Примере стоимость возвратных отходов оценивается по пониженной цене исходного материального ресурса – 60 % от средней стоимости используемого в производстве сырья. Расчет суммы возвратных отходов, полученных в текущем месяце, см. в таблице 3. Необходимо проверить, что в колонке Счет учета указан счет 10.06 «Прочие материалы». Для автоматической подстановки счета учета возвратных отходов в документы в карточке номенклатуры следует настроить счета ее учета. Затем следует указать в соответствующих колонках статью затрат и номенклатурную группу и нажать на кнопку Провести.

Для вывода печатных форм накладной на передачу готовой продукции в места хранения по форме МХ-18 (утв. постановлением Госкомстата РФ от 09.08.1999 №66) и требования-накладной по форме №М-11 используется кнопка Печать. По кнопке ДтКт можно посмотреть результат проведения документа:

Дебет 43 Кредит 40 – на плановую стоимость выпуска рюмок-лафитников в количестве 150 шт. (22 400,00 руб.);

Дебет 43 Кредит 40 – на плановую стоимость выпуска бокалов в количестве 100 шт. (30 000,00 руб.);

СТОРНО Дебет 20.01 Кредит 10 06 – на сумму возвратных отходов в количестве 40 кг (156,00 руб.);

Дебет 20.01 Кредит 10.01 – на стоимость материалов, использованных при производстве бокалов (502,25 руб.);

Дебет 20.01 Кредит 10.01 – на среднюю стоимость материалов, использованных при производстве рюмок-лафитников (440,25 руб.).

В налоговом учете суммы не отличаются.

Начисление заработной платы основных производственных рабочих

Учет расчетов по заработной плате, включая начисления, удержания, исчисление НДФЛ и страховых взносов (операции 3.1 «Начислена заработная плата основным производственным рабочим», 3.2 «Исчислен НДФЛ», 3.3 «Начислены страховые взносы и взносы «на травматизм»), может производиться в рабочей информационной базе «1С:Бухгалтерии 8» (раздел Зарплата и кадры – Все начисления) или во внешней программе, например, в «1С:Зарплате и управлении персоналом 8» (ред. 3). В последнем случае проводки загружаются в информационную базу «1С:Бухгалтерии 8» при синхронизации с «1С:Зарплатой и управлением персоналом 8» (ред. 3). В результате проведения документа Начисление зарплаты (Отражение зарплаты в бухучете) формируются проводки:

Дебет 20.01 Кредит 70 – на сумму начисленной работникам заработной платы (40 000,00 руб.);

Дебет 70 Кредит 68.01 – на сумму удержанного НДФЛ (5 200,00 руб.);

Дебет 20.01 Кредит 69.11 – на сумму взносов «на травматизм» (80,00 руб.);

Дебет 20.01 Кредит 69.09 – на сумму страховых взносов по единому тарифу (12 000,00 руб.);

Дебет 69.09 Кредит 68.90 – на перенос задолженности по уплате страховых взносов на ЕНС (12 000,00 руб.).

В налоговом учете суммы не отличаются.

Начисление амортизации основных средств

Начисление амортизации основных средств (операция 4.1), используемых при производстве продукции, выполняется с помощью регламентной операции Амортизация и износ основных средств в составе обработки Закрытие месяца (раздел Операции).

При проведении операции формируется проводка:

Дебет 20.01 Кредит 02.01 – на сумму начисленной амортизации (10 000,00 руб.).

По условиям Примера в налоговом учете суммы не отличаются.

Обратите внимание, что затраты на оплату труда и начисленная амортизация относятся на номенклатурную группу «Выпуск изделий из хрусталя» без указания наименований конкретной продукции. Такие затраты в бухгалтерском учете считаются косвенными. Они будут учтены в стоимости готовой продукции пропорционально базе распределения, указанной в настройках учетной политики, при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в составе обработки Закрытие месяца.

Корректировка себестоимости готовой продукции

Проанализировать фактические затраты основного производства, учтенные на счете 20.01, можно с помощью отчета Оборотно-сальдовая ведомость по счету (раздел Отчеты).

Сумма нераспределенных (косвенных ) затрат основного производства (дебетовый оборот счета 20.01) составляет 61 924,00 руб. (амортизация – 10 000,00 руб., оплата труда – 40 000,00 руб., страховые взносы – 12 080,00 руб. минус возвратные отходы – 156,00 руб.). При закрытии месяца эта сумма распределяется на выпуск конкретной продукции исходя из коэффициентов распределения (см. рис. 5).

Рис. 5

Рис. 5

Операции 5.1 «Фактические затраты (кроме сырья и материалов) отнесены на выпуск готовой продукции „Бокалы для коктейлей“»; 5.2 «Фактические затраты (кроме сырья и материалов) отнесены на выпуск готовой продукции „Рюмки-лафитники“»; 5.3 «Стоимость сырья и материалов отнесена на выпуск готовой продукции „Бокалы для коктейлей“»; 5.4 «Стоимость сырья и материалов отнесена на выпуск готовой продукции „Рюмки-лафитники“»; 5.5 «Скорректирована себестоимость выпущенной готовой продукции „Бокалы для коктейлей“ (до фактической себестоимости)»; 5.6 «Скорректирована себестоимость выпущенной готовой продукции „Рюмки-лафитники“ (до фактической себестоимости)» выполняются с помощью регламентной операции Закрытие счетов 20, 23, 25, 26.

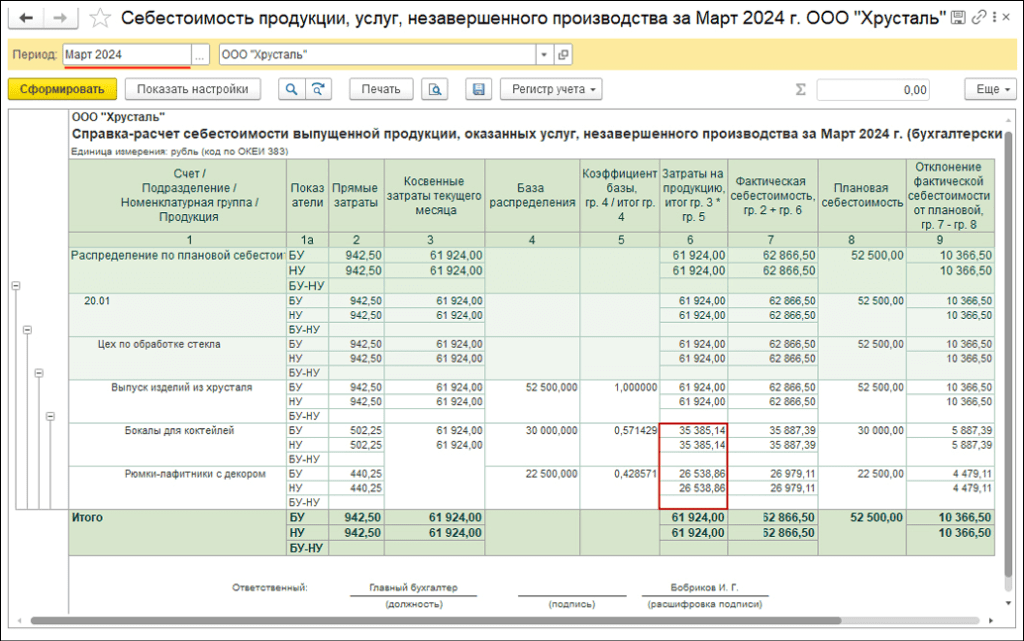

Детальный расчет себестоимости выпущенной продукции приводится в справке-расчете Себестоимость продукции, услуг, незавершенного производства (раздел Операции – Справки-расчеты, или по кнопке Справки-расчеты в форме обработки Закрытие месяца, или по ссылке с названием регламентной операции в форме обработки Закрытие месяца). Выбор данных (бухгалтерского и (или) налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели (кнопка Показать настройки).

Проанализируем справку-расчет Себестоимость продукции, услуг, незавершенного производства (рис. 5):

- база распределения (плановая себестоимость) – 52 500,00 руб. (30 000,00 руб. + 22 500,00 руб.);

- коэффициент распределения для бокалов – 0,571429 (30 000,00 руб. / 52 500,00 руб.);

- косвенные затраты, отнесенные на бокалы, – 35 385,14 руб. (61 924,00 руб. х 0,571429);

- прямые затраты на производство бокалов (стоимость использованных материалов) – 502,25 руб.;

- фактическая себестоимость бокалов – 35 887,39 руб. (35 385,14 руб. + 502,25 руб.);

- отклонение фактической себестоимости бокалов от плановой в сторону увеличения – 5 887,39 руб. (30 000,00 руб. – 35 887,39 руб.);

- коэффициент распределения для рюмок-лафитников – 0,428571 (22 500,00 руб. / 52 500,00 руб.);

- косвенные затраты, отнесенные на рюмки, – 26 538,86 руб. (61 924,00 руб. х 0,428571);

- прямые затраты на производство рюмок (стоимость использованных материалов) – 440,25 руб.;

- фактическая себестоимость рюмок – 26 979,11 руб. (26 538,86 руб. + 440,25 руб.);

- отклонение фактической себестоимости рюмок от плановой в сторону увеличения – 4 479,11 руб. (22 500,00 руб. – 26 979,11 руб.).

При проведении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются проводки:

Дебет 40 Кредит 20.01 – на сумму косвенных затрат, отнесенных на бокалы (35 385,14 руб.);

Дебет 40 Кредит 20.01 – на сумму косвенных затрат, отнесенных на рюмки (26 538,86 руб.);

Дебет 40 Кредит 20.01 – на сумму прямых затрат на производство бокалов (502,25 руб.);

Дебет 40 Кредит 20.01 – на сумму прямых затрат на производство рюмок (440,25 руб.);

Дебет 43 Кредит 40 – на сумму отклонения фактической себестоимости бокалов от плановой (5 887,39 руб.);

Дебет 43 Кредит 40 – на сумму отклонения фактической себестоимости рюмок от плановой (4 479,11 руб.).

Таким образом, счет 40 в конце месяца закрывается.

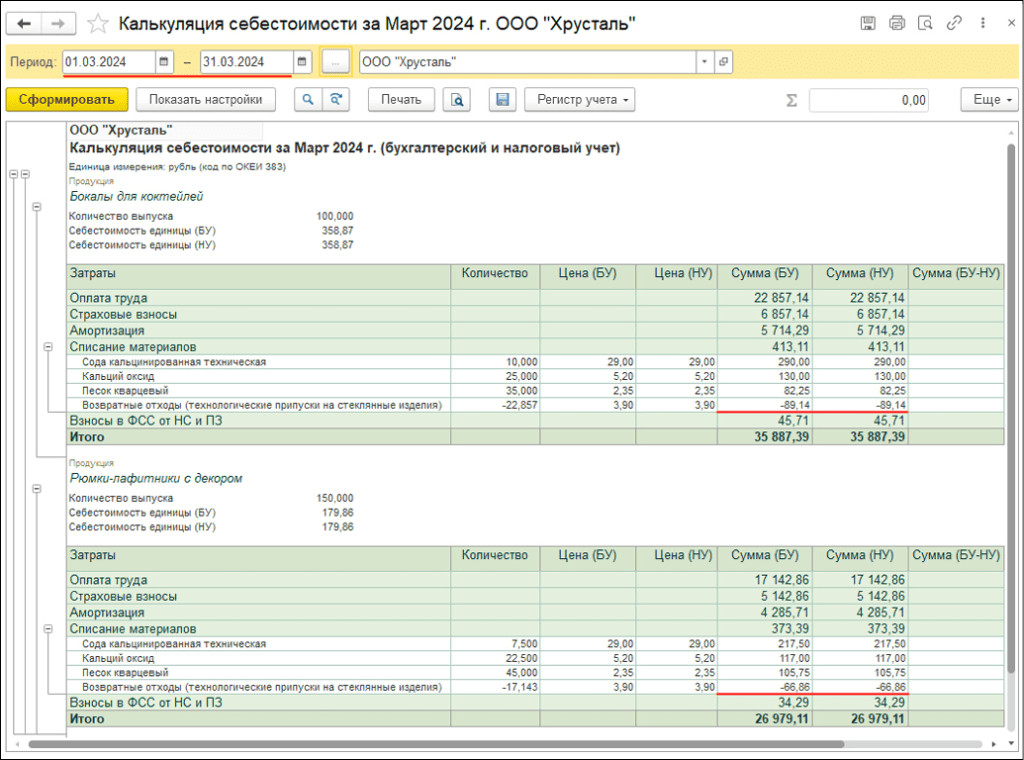

Расчет фактической себестоимости выпущенной продукции в разрезе статей затрат можно проанализировать с помощью справки-расчета Калькуляция себестоимости (рис. 6). Стоимость возвратных отходов по видам продукции распределяется на основании коэффициента (расчет см. на рисунке 6):

Рис. 6

Рис. 6

- по готовой продукции «Бокалы для коктейлей» – 89,14 руб. (156,00 руб. х 0,571429);

- по готовой продукции «Рюмки-лафитники» – 66,86 руб. (156,00 руб. х 0,428571).

Для анализа остатков и оборотов по счету учета возвратных отходов можно сформировать отчет Оборотно-сальдовая ведомость по счету для счета 10.06 (раздел Отчеты). По условиям Примера остаток по возвратным отходам, учитываемым на счете 10.06, составляет 40 кг в сумме 156,00 руб.

В материале использованы фото: BGStock72 / Shutterstock / Fotodom.

Добрый день! Можно ли дополнительно задать вопрос по данной статье?