Что такое целевое финансирование

Целевое финансирование – денежные средства и имущество, которые предоставляются некоммерческой организации на содержание организации или выполнение ее уставной деятельности (п.2 ст.251 НК РФ). Целевое финансирование составляет основу поступлений некоммерческих организаций. Привлеченные средства от различных доноров позволяют НКО эффективно выполнять свои уставные задачи и реализовывать социально значимые проекты.

Целевые средства имеют строгое назначение и предоставляются получателям на безвозмездной и безвозвратной основе. Их использование должно соответствовать целям, на которые они были получены, и подтверждаться соответствующими документами.

Неправильное использование целевых средств может привести к штрафам, возврату средств и другим санкциям со стороны контролирующих органов. Поэтому грамотный учет поступления и расходования таких активов является важным аспектом для организации.

Средства целевого финансирования могут поступать в некоммерческие организации:

-

от государства (бюджетные средства в виде субсидий, грантов, средств целевых программ и т.п., предназначенных для реализации социально значимых проектов);

-

от физических и юридических лиц (пожертвования, целевые и членские взносы, финансирование от учредителя).

Особенности учета целевого финансирования

В бухгалтерском учете некоммерческие организации, как правило, применяют метод начисления. Это означает, что доходы и расходы признаются в момент их возникновения, независимо от фактического поступления или выплаты денежных средств.

При этом грантодатели и жертвователи требуют подробных отчетов о фактически произведенных расходах, что подразумевает учет по кассовому методу. При кассовом методе доходы и расходы признаются по факту их получения или выплаты денежных средств. Поэтому применение кассового метода для отслеживания целевых средств становится необходимым для прозрачной отчетности перед донорами.

Налоговый учет целевого финансирования

Средства целевого финансирования не включаются в базу для расчета налога на прибыль при условии, что организация ведет раздельный учет таких поступлений. Иначе эти средства будут признаны в качестве налогооблагаемого дохода с момента их получения (пп.14 п.1 ст.251 НК РФ).

Перечень освобождаемых от налогообложения средств строго регламентирован ст.251 НК РФ. И если поступление не указано в этом перечне (даже при наличии признаков целевого), оно подлежит налогообложению как внереализационный доход. Аналогичный подход применяется и в случае нецелевого расходования таких средств.

Для подтверждения правомерности освобождения от налога на прибыль ранее полученных целевых средств организации должны представлять в налоговые органы специальный «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Данный отчет представляется в рамках сдачи налоговой декларации по налогу на прибыль (лист 7), утв. приказом ФНС от 23.09.2019 №ММВ-7-3/475@. Если некоммерческая организация применяет УСН, то в целях получения освобождения от налогообложения она заполняет раздел 3 «Отчет о целевом использовании имущества» декларации по УСН.

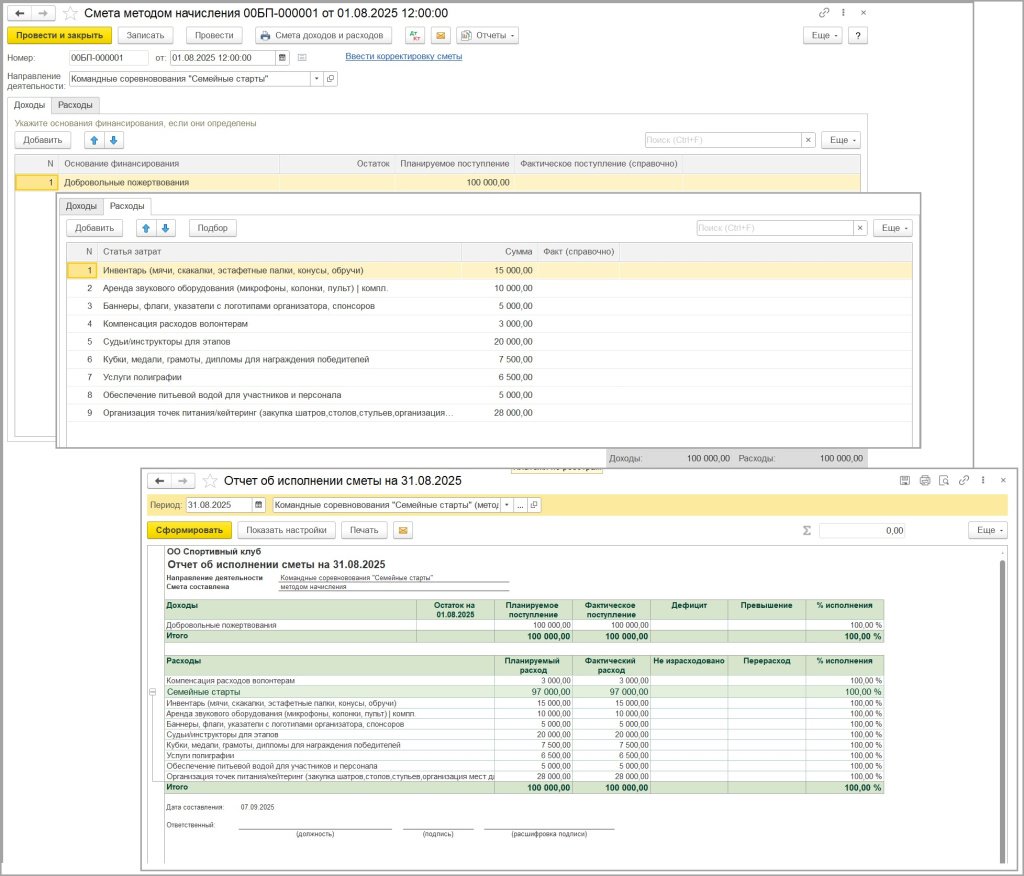

НКО могут получить целевое финансирование при наличии сметы – плана доходов и расходов. Если в некоммерческой организации нет утвержденной сметы, то все ее доходы и расходы могут быть признаны нецелевыми и облагаться налогом на прибыль.

Учет целевого финансирования в программе «1С:Бухгалтерия НКО 8»

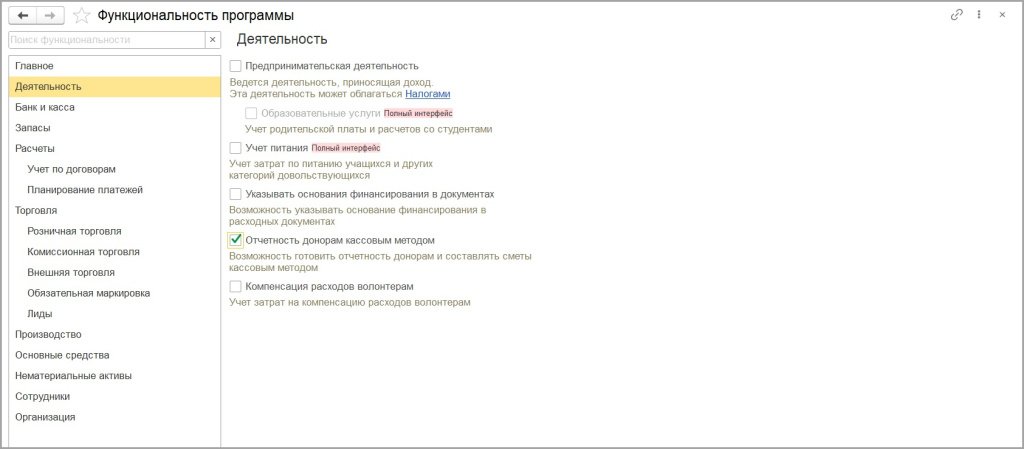

В программе «1С:Бухгалтерия некоммерческой организации 8» составлять смету можно как методом начисления (по умолчанию), так и кассовым методом – включается в настройках (раздел Главное – Функциональность). Планирование ведется по направлениям деятельности (раздел Справочники − Направления деятельности).

Рис. 1

Рис. 1

После освоения средств НКО должна отчитаться об использовании полученного финансирования. В программе для этого имеется Отчет об исполнении сметы.

Рис. 2

Рис. 2

Для некоммерческих организаций важно четко разделять средства, полученные на уставную деятельность (например, членские взносы, пожертвования), и средства, полученные по другим основаниям (например, от предпринимательской деятельности).

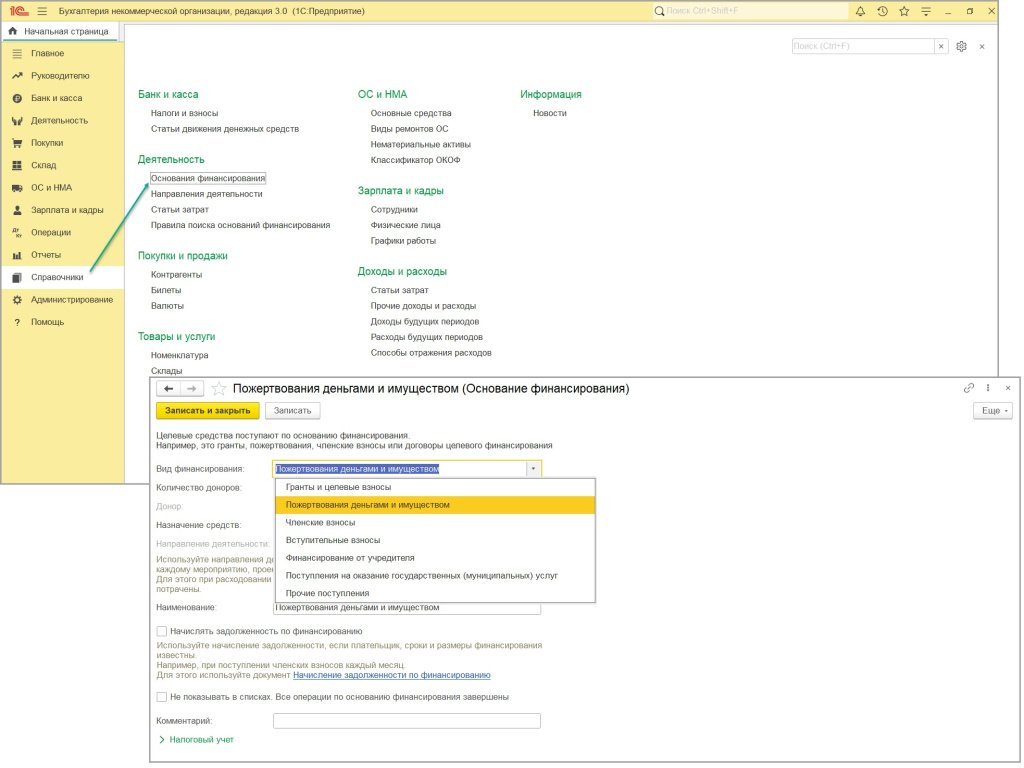

В программе весь учет поступления и расходования целевого финансирования организован на счете 86 «Целевое финансирование».

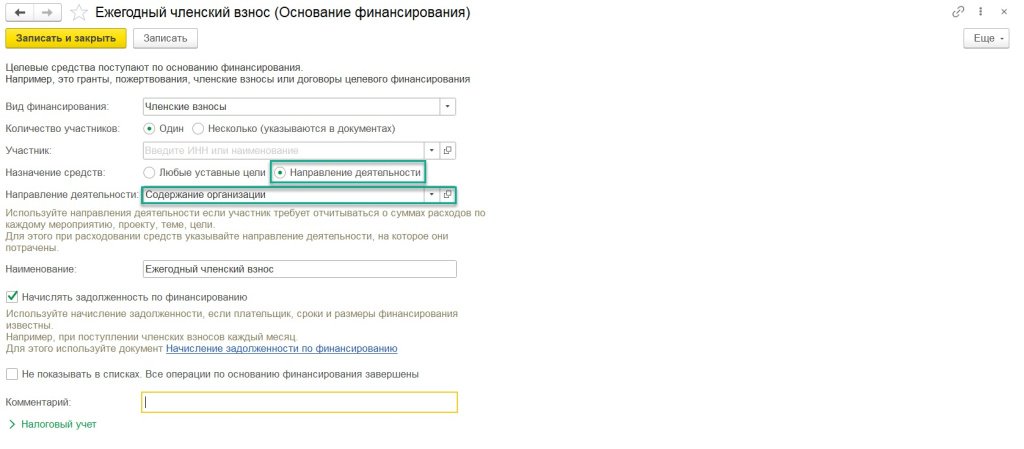

Для обеспечения раздельного контроля над поступлениями и расходами на данном счете предусмотрено использование субсчетов. Так, для учета целевых поступлений предназначен счет 86.01 «Целевое финансирование и поступления». Учет на нем ведется в разрезе оснований финансирования (раздел Справочники − Основания финансирования).

Рис. 3

Рис. 3

Для учета расходов предназначен счет 86.02. На нем отдельно учитываются расходы на оплату труда (субсчет 86.02.1) и все остальные расходы по основной деятельности некоммерческой организации (субсчет 86.02.2).

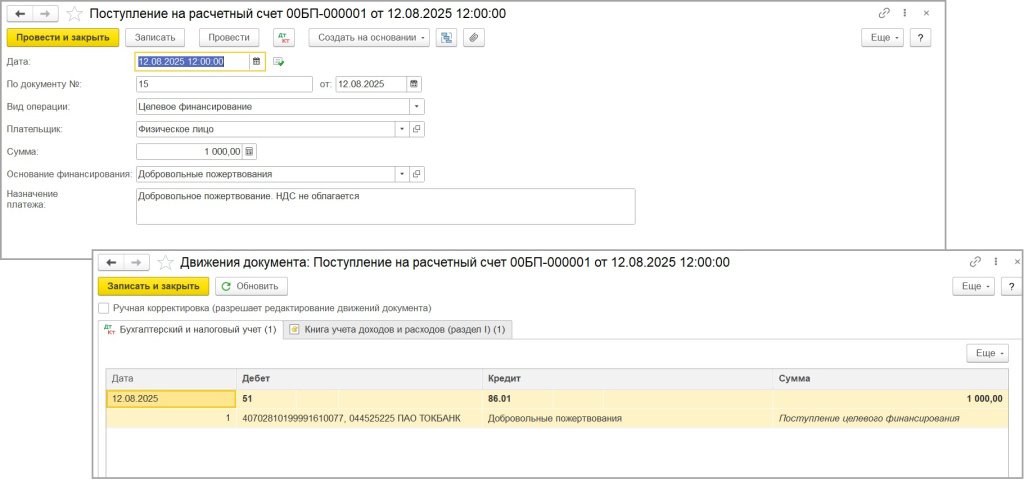

Некоммерческие организации могут получать целевое финансирование на расчетный счет, наличными в кассу, с использованием банковских карт, в том числе через онлайн-платежные системы на их сайтах. Поступление целевого финансирования на расчетный счет отражается документами Поступление на расчетный счет, Поступление наличных, Оплата платежной картой с видом операции Целевое финансирование. В документах указывается плательщик-донор и соответствующее основание финансирования.

Рис. 4

Рис. 4

Если некоммерческая организация использует сайт для приема платежей и имеет договор эквайринга, то банк обычно предоставляет данные по транзакциям в пригодном для загрузки формате. В таком случае в программе имеется возможность загружать платежи по реестрам от банка автоматически.

В течение месяца расходы сначала собираются на счетах учета затрат в разрезе направлений деятельности и статей затрат. Порядок учета затрат настраивается в форме учетной политики по бухгалтерскому учету (раздел Главное – Учетная политика). В этой форме в разделе Учет затрат по умолчанию установлен счет 26 «Общехозяйственные расходы», и весь учет затрат можно выстроить на нем, используя разную аналитику Направление деятельности (раздел Справочники − Направления деятельности).

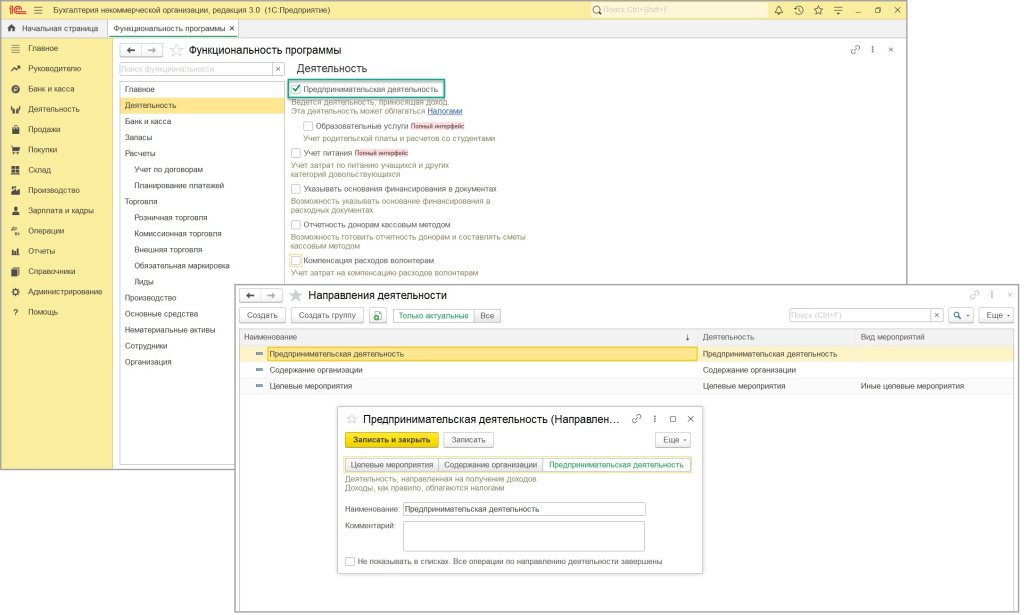

Направления деятельности имеют тип, всего их три: Целевые мероприятия, Содержание организации и Предпринимательская деятельность. Если организация осуществляет только некоммерческую деятельность, то вид Предпринимательская деятельность отсутствует. Возможность вести учет предпринимательской деятельности устанавливается в настройках (раздел Главное – Функциональность).

Рис. 5

Рис. 5

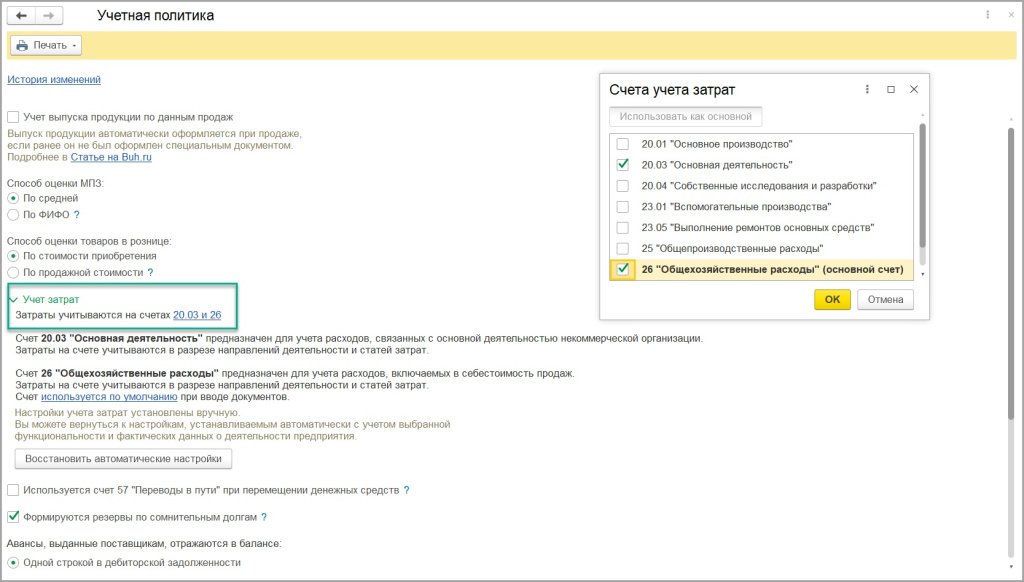

Для более детального контроля затрат дополнительно можно использовать счет 20.03 «Основная деятельность». В этом случае на счете 26 рекомендуем учитывать расходы на содержание организации, а на счете 20.03 – расходы на осуществление целевых мероприятий. При этом счет, выбранный основным, будет по умолчанию подставляться в документы затрат.

Рис. 6

Рис. 6

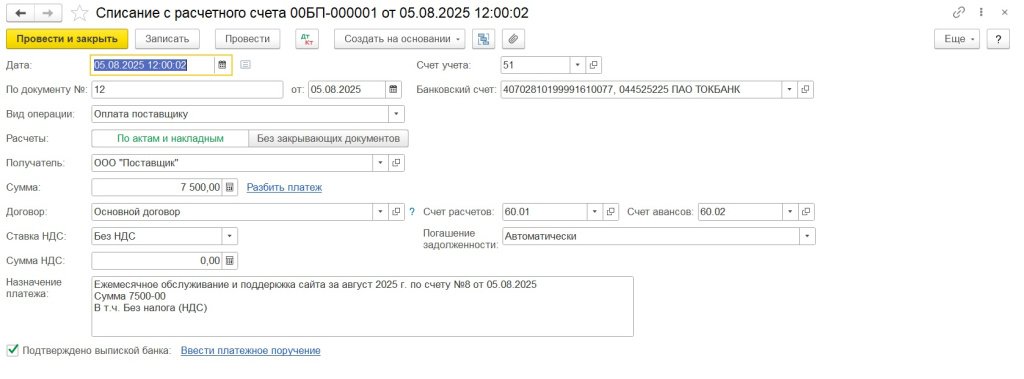

Оплата товаров и услуг за счет целевых средств

Оплата товаров и услуг поставщикам за счет целевого финансирования отражается документами Выдача наличных, Списание с расчетного счета.

Рис. 7

Рис. 7

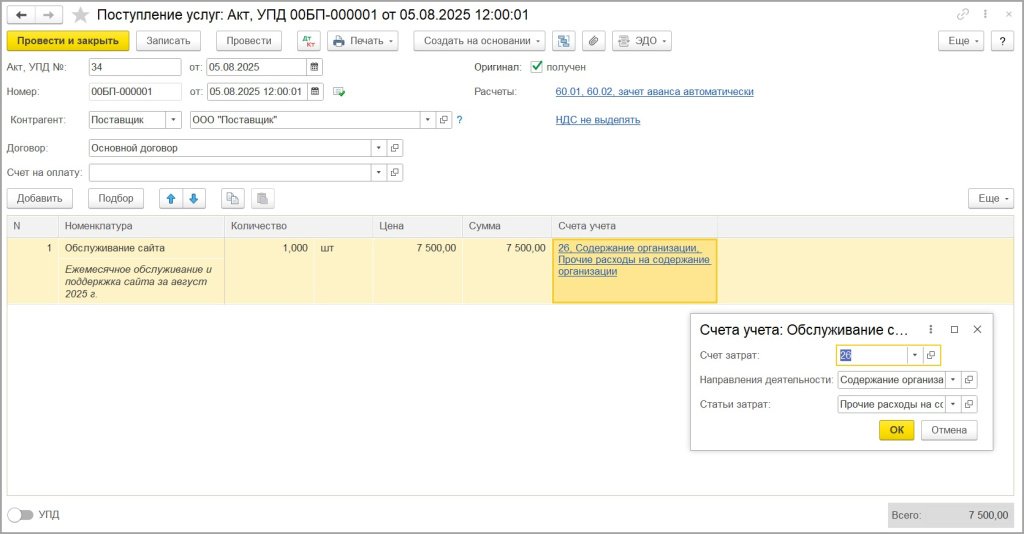

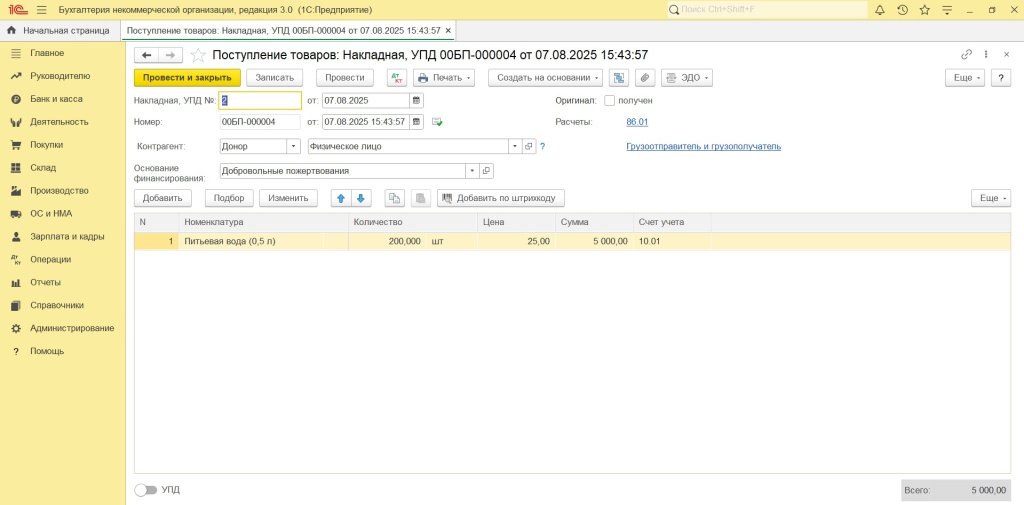

Поступление товаров и услуг, оплачиваемых за счет целевых средств или полученных в качестве пожертвования

Поступление товаров и услуг, связанных с уставной деятельностью некоммерческой организации, отражается документами Поступление услуг: Акт, УПД и Поступление товаров: Накладная, УПД (раздел Покупки − Поступления (акты, накладные)).

Если поступление является приобретением за плату, то указывается вид контрагента Поставщик и соответствующая аналитика затрат.

Рис. 8

Рис. 8

В случае, когда приобретение является безвозмездной передачей (в качестве пожертвования), следует выбрать вид контрагента Донор и указать соответствующее основание финансирования.

Рис. 9

Рис. 9

❗ Используйте разные виды контрагента:

- Поставщик – когда покупаете что-либо (товары, услуги, основные средства) и производите за это оплату;

- Донор – когда получаете что-либо бесплатно, в качестве пожертвования или благотворительной помощи.

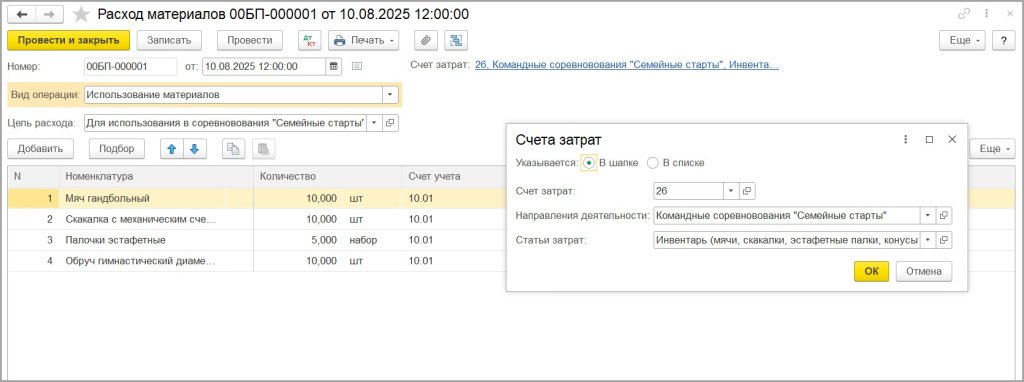

Отразить использование полученных товаров в расходах по целевому финансированию можно с помощью документа Расход материалов (раздел Склад − Расход материалов) с указанием соответствующей аналитики затрат.

Рис. 10

Рис. 10

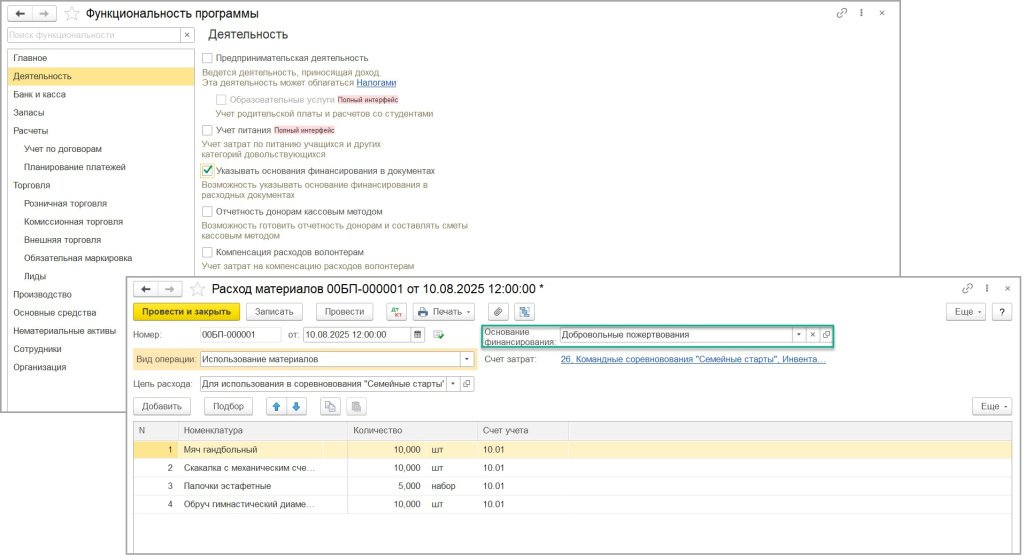

Если средства донора используются на оплату расходов по нескольким направлениям деятельности, необходимо обеспечить раздельный учет трат по основаниям финансирования. В этом случае рекомендуем учитывать расходы по основаниям финансирования сразу в первичных документах (раздел Главное – Функциональность).

Рис. 11

Рис. 11

Покупка основных средств за счет целевого финансирования

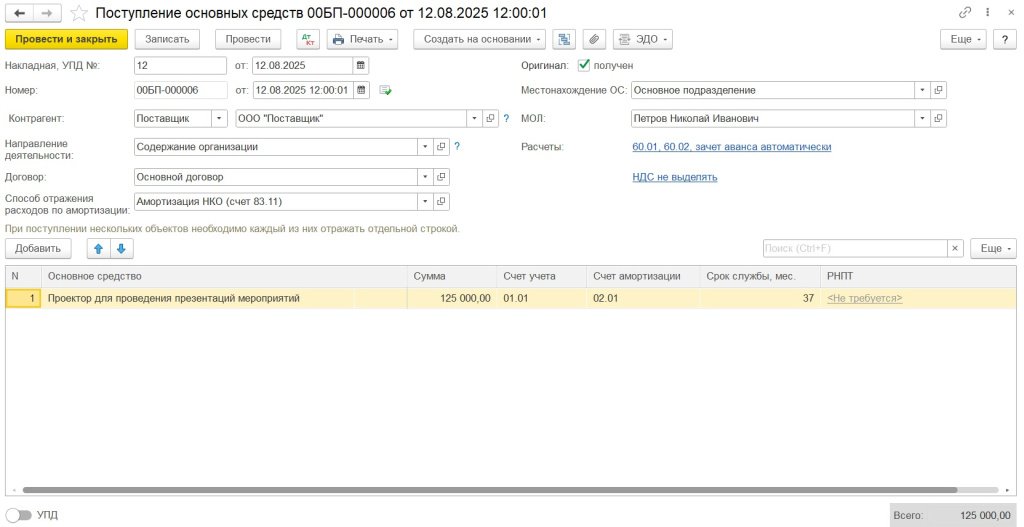

Для учета операций с основными средствами необходимо включить соответствующую функциональность (раздел Главное – Функциональность). Поступление основных средств, приобретенных за счет средств целевого финансирования, в программе можно отразить двумя способами:

- Стандартный способ – с помощью документов Поступление (акт, накладная) с видом операции Оборудование и Принятие к учету ОС. Применяется, когда основное средство требует дополнительных затрат (например, доставка, монтаж, пусконаладочные работы) или не готово к немедленной эксплуатации сразу после поступления. Первый документ отражает приход объекта на склад (счет 08), а второй – его ввод в эксплуатацию с учетом всех понесенных расходов.

- Упрощенный способ – документом Поступление основных средств. Используется, когда основное средство полностью готово к эксплуатации сразу и не требует дополнительных затрат по доведению его до рабочего состояния. Документ сразу отражает и поступление, и ввод объекта в эксплуатацию (на счет 01).

Рис. 12

Рис. 12

При принятии основных средств к учету (в документах Поступление основных средств и Принятие к учету ОС) необходимо указать Направление деятельности. Это позволит четко проследить целевую направленность выделенных средств, обеспечить корректную аналитику по счету 86 для отнесения расходов и в дальнейшем отчитаться перед донорами об использовании средств строго по назначению.

Оплату поставщику за основные средства следует отражать документами Выдача наличных, Списание с расчетного счета аналогично другим документам поступления. Для учета расходов на поступившие основные средства в программе используется счет 86.11.

Рис. 13

Рис. 13

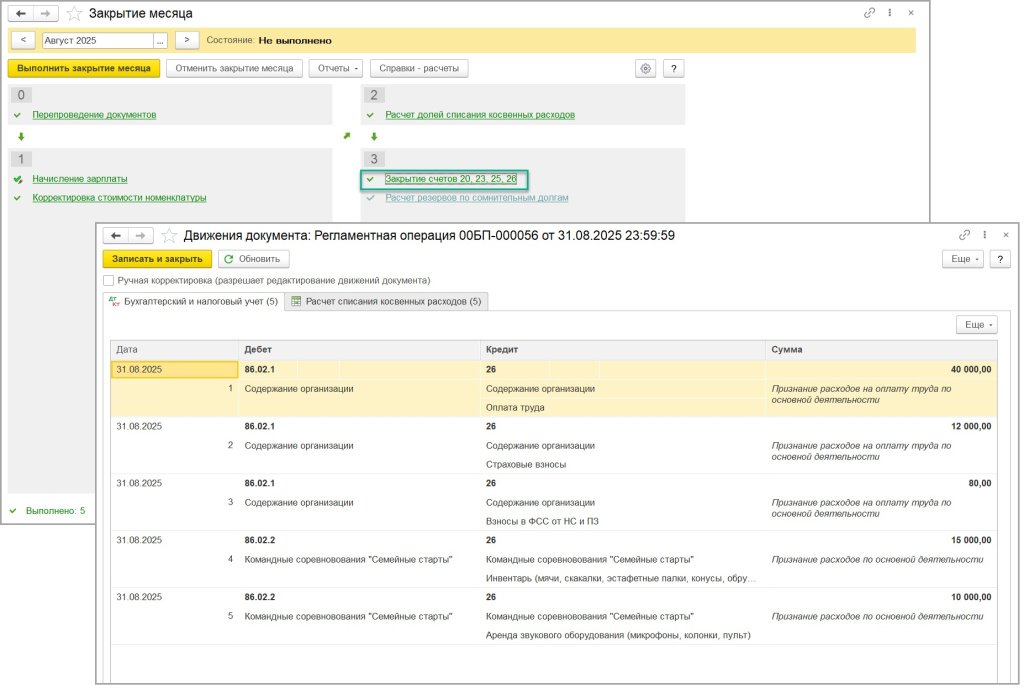

Распределение расходов по основной деятельности по основаниям финансирования

При закрытии месяца (раздел Операции − Закрытие месяца) собранные на счетах затрат расходы автоматически списываются на субсчета счета 86.02, сохраняя аналитику по направлениям деятельности:

-

расходы по оплате труда относятся на счет 86.02.1;

-

остальные расходы относятся на счет 86.02.2.

Рис. 14

Рис. 14

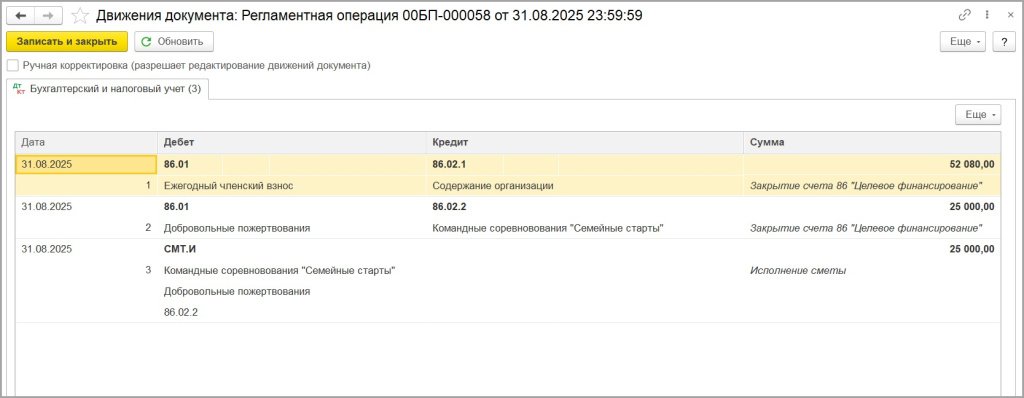

Далее в составе обработки Закрытие месяца выполняется регламентная операция Закрытие счета 86 Целевое финансирование, которая распределяет расходы на счете 86.02 между основаниями финансирования на счете 86.01. Если ведется сметный учет, то при закрытии месяца также учитываются заложенные в смету суммы расходов (вспомогательный счет СМТ.И «Сметы.Использование» определяет, что средства использованы для закрытия по смете).

Рис. 15

Рис. 15

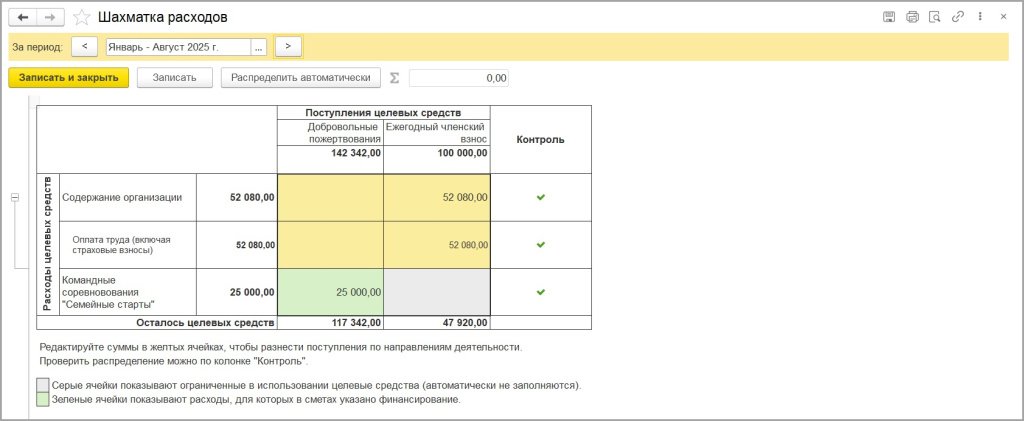

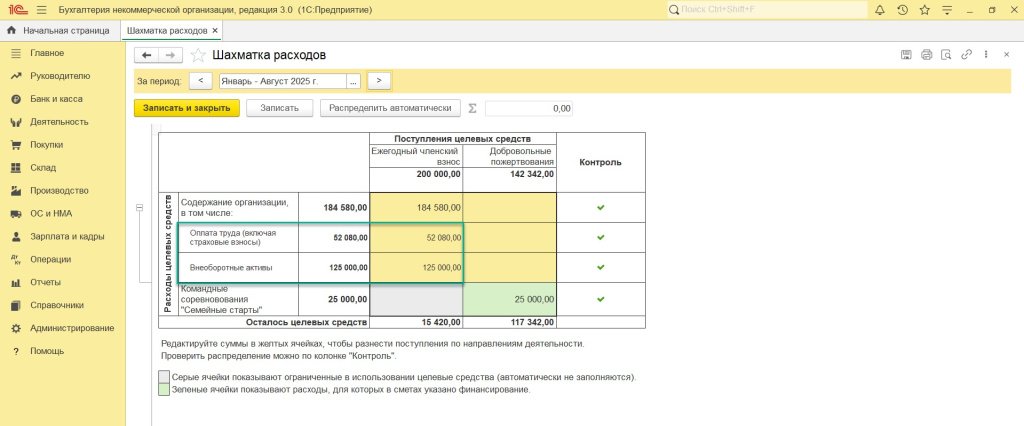

Шахматка расходов

Распределение по основаниям финансирования при необходимости можно скорректировать. Для этого в программе предусмотрен специальный инструмент Шахматка расходов (щелкнуть левой кнопкой мыши по гиперссылке Закрытие счета 86 Целевое финансирование и в выпадающем списке выбрать пункт Открыть Шахматку расходов или раздел Деятельность – Шахматка расходов).

Рис. 16

Рис. 16

Также в шахматке расходов можно увидеть, что целевые средства использовались не по назначению.

В шахматке расходы по каждому направлению деятельности распределяются по основаниям финансирования. При этом расходы на оплату труда и приобретение внеоборотных активов распределяются отдельно от остальных.

Рис. 17

Рис. 17

Договор с донором может содержать ограничения на использование целевых средств. Настроить такое ограничение использования можно в карточке Основания финансирования. Шахматка учитывает эти ограничения (серые ячейки): по этому основанию финансирования тратить средства можно только на указанное направление деятельности.

Рис. 18

Рис. 18

Также в шахматке отдельно показываются расходы, для которых в смете указано финансирование (зеленые ячейки).

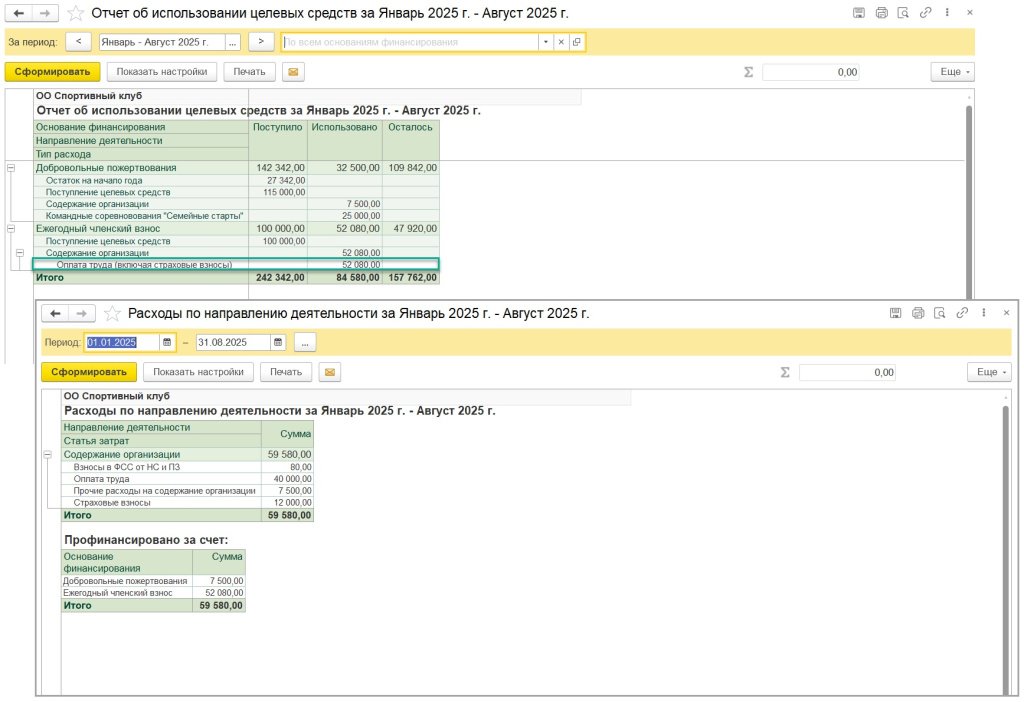

После закрытия месяца в программе можно сформировать отчеты донорам. Для этого используются отчеты Отчет об использовании целевых средств и Расходы по направлениям деятельности (раздел Деятельность – Отчеты).

Рис. 19

Рис. 19

В отчете об использовании целевых средств расходы на оплату труда и приобретение внеоборотных активов выводятся отдельно от остальных расходов. Кроме того, предусмотрена детализация отчета – можно раскрыть расходы по направлению деятельности детально.

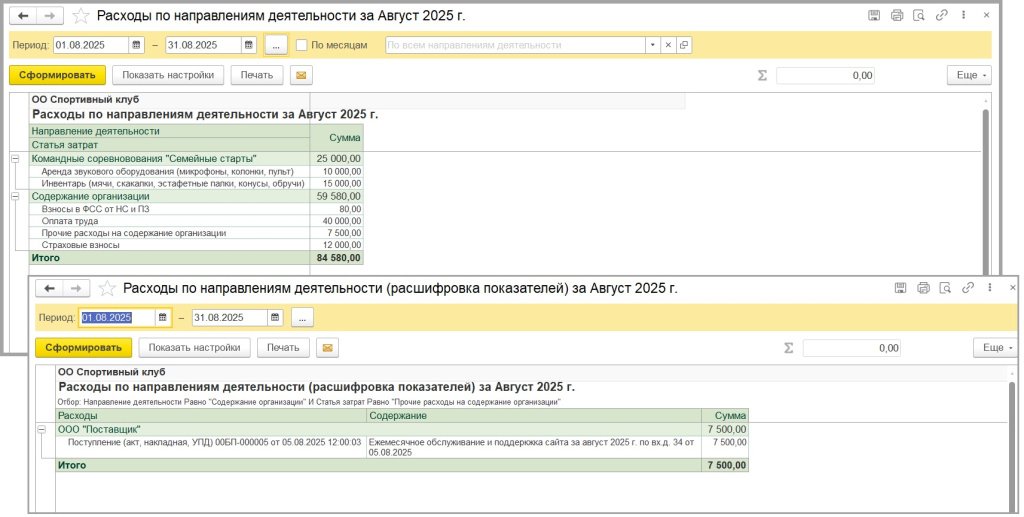

Отчет Расходы по направлению деятельности предназначен не только для расшифровки Отчета об использовании целевых средств, но и работает как отдельный самодостаточный отчет по расходам в разрезе направлений деятельности и статей затрат. Отчет можно детализировать до первичных документов, дважды щелкнув по соответствующей сумме.

Рис. 20

Рис. 20

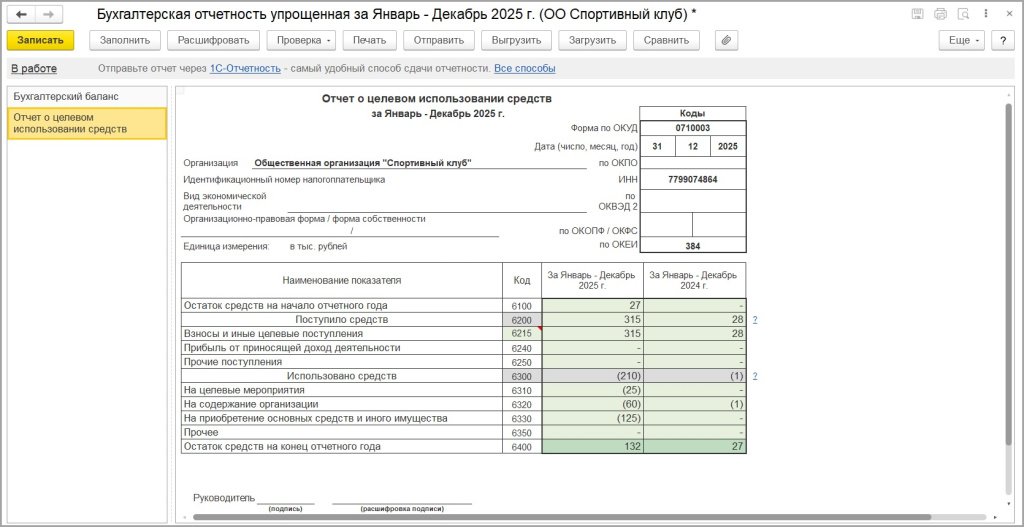

Представлять в составе бухгалтерской отчетности Отчет о целевом использовании средств обязаны все некоммерческие организации. Программа заполняет данный отчет автоматически по данным учета (раздел Отчеты – Регламентированные отчеты).

Отчет отражает целевые поступления (субсидии, гранты, пожертвования и др.) и расходы по целевым направлениям деятельности за отчетный и предыдущий годы.

Рис. 21

Рис. 21

Раздел Поступило средств (строки 6210–6250) заполняется в соответствии с указанными видами оснований финансирования.

Раздел Использовано средств (строки 6310–6350) заполняется в соответствии с указанными типами направлений деятельности и видами целевых мероприятий.

В материале использованы фото: Branislav Nenin / Shutterstock / Fotodom.

Как все здорово и по полочкам разложено! Побольше бы таких статей!