Начиная с версий 3.1.30.116 и 3.1.31.66 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализована возможность предоставления нового стандартного вычета НДФЛ за сдачу норм ГТО (код 150), согласно Федеральному закону от 12.07.2024 №176-ФЗ.

Для регистрации права на вычет в программу добавлен новый документ Ежегодный стандартный вычет (раздел Налоги и взносы – Ежегодные стандартные вычеты, Все документы по НДФЛ или Заявления на вычеты).

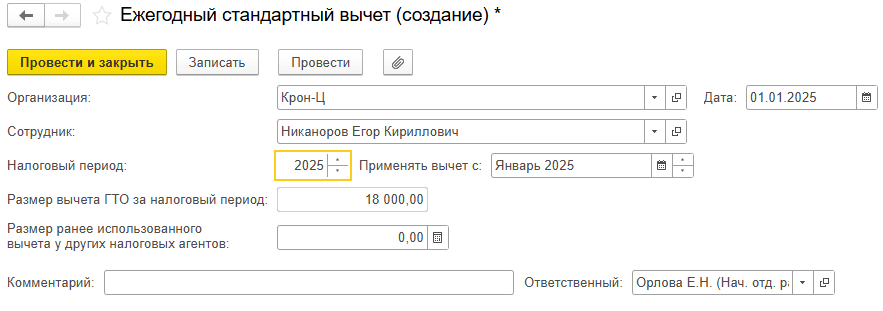

Рис. Заполнение нового документа «Ежегодные стандартные вычеты» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. Заполнение нового документа «Ежегодные стандартные вычеты» в программе «1С:Зарплата и управление персоналом 8» ред. 3

В форме документа необходимо выбрать сотрудника, месяц, с которого применяется ежегодный вычет, а также указать размер ранее использованного вычета у других налоговых агентов, если сотрудник принят в организацию в середине года.

При создании документа Налоговый период и размер вычета ГТО устанавливается по умолчанию. Пользователям программы следует указывать месяц, с которого у сотрудника есть право на вычет (после получения подтверждающих документов).

После проведения документа стандартный налоговый вычет применяется с месяца получения права на вычет (до исчерпания) при начислении вознаграждения сотруднику, например, при заполнении документа Начисление за первую половину месяца.

Другие стандартные вычеты регистрируются документом Заявление на вычеты по НДФЛ (раздел Налоги и взносы – Все документы по НДФЛ или Заявления на вычеты).

Проверить предоставление вычета можно с помощью отчета по налогам и взносам Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

В материале использованы фото: Roman Samborskyi / Shutterstock / Fotodom.