Нормативное регулирование

Согласно ст.22, 191 ТК РФ, работодатель вправе наградить работника за добросовестный эффективный труд любым способом, например, выдать подарок, приуроченный к Новому году. При этом, если стоимость подарка от организации превышает 3 000 рублей, с сотрудником необходимо заключить договор дарения в письменной форме (ст.574 ГК РФ).

Также для выдачи подарка следует издать «Приказ о поощрении работника» по Унифицированной форме №Т-11 (№Т-11а), утв. постановлением Госкомстата РФ от 05.01.2004 №1. В рамках договора дарения передача подарка освобождена от начисления страховых взносов.

Согласно ст.210 НК РФ, подарок является доходом сотрудника и облагается налогом. При этом, если стоимость подарка не превышает 4 000 руб. за налоговый период (п.28 ст.217 НК РФ), такой доход не облагается НДФЛ. В случае превышения стоимости организации необходимо исчислить и удержать НДФЛ по ставке 13% (для нерезидентов – по ставке 30%), ст.224 НК РФ.

Регистрация подарков в натуральной форме в 1С

Если в организации в качестве поощрений сотрудников за трудовые успехи или к юбилейным датам выдаются подарки, то для оформления неденежного дохода в программе «1С:Зарплата и управление персоналом 8» ред. 3 в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) следует установить флаг Выдаются призы и подарки сотрудникам предприятия (рис. 1).

Рис. 1. Флаг «Выдаются призы и подарки сотрудникам предприятия» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Флаг «Выдаются призы и подарки сотрудникам предприятия» в программе «1С:Зарплата и управление персоналом 8» ред. 3

После применения настройки в разделе Зарплата отобразится журнал документов Призы, подарки с возможностью регистрации подарков в натуральной форме для учета НДФЛ и страховых взносов с их стоимости, а также корректного отображения дохода в отчетности.

❗ Доходы, не связанные с оплатой труда, регистрируются в программе «1С:Зарплата и управление персоналом 8» ред. 3 для корректного заполнения «зарплатной» отчетности, а также отображения в аналитических Отчетах по зарплате. Регистрация выдачи подарка в натуральной форме производится в учетных решениях «1С:Предприятие 8».

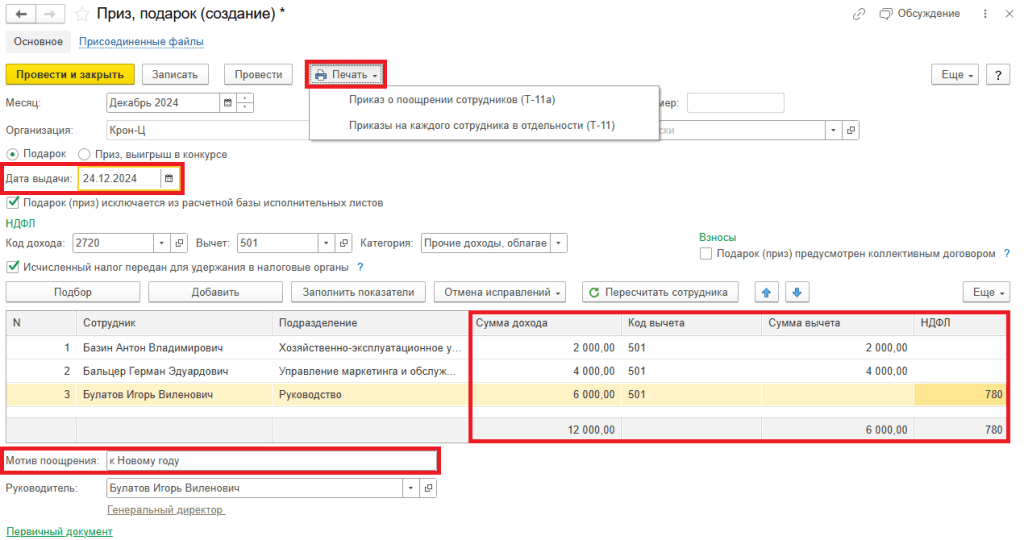

В открытом окне документа Приз, подарок необходимо выбрать месяц, в котором будут отражены зарегистрированные суммы по документу, организацию, установить переключатель на подарок, а также указать фактическую дату выдачи (рис. 2).

Рис. 2. Заполнение документа «Приз, подарок» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Заполнение документа «Приз, подарок» в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗ Датой фактического получения подарка в натуральной форме является день вручения подарка (ст.223 НК РФ).

Согласно постановлению Правительства РФ от 02.11.2021 №1908, с 11 ноября 2021 года алименты с подарка не удерживаются. Для этого в форме документа предусмотрена возможность установки флага Подарок (приз) исключаются из расчетной базы исполнительных листов (рис. 2). По умолчанию стоимость подарка (приза) не облагается страховыми взносами. При необходимости исчисления страховых взносов со стоимости подарка следует установить флаг Подарок (приз) предусмотрен коллективным договором (рис. 2).

❗ Расчет страховых взносов производится при оформлении документа Начисление зарплаты и взносов (раздел Зарплата).

Если до окончания налогового периода выплата денежных средств сотрудникам производиться не будет, то в форме документа нужно установить флаг Исчисленный налог передан для удержания в налоговые органы (рис. 2).

Для добавления списка сотрудников в таблицу документа нужно нажать на кнопку Подбор или Добавить (рис. 2). Если значение стоимости подарка одинаково для каждого сотрудника, то для автоматического заполнения суммы дохода во всех строках документа можно воспользоваться командой Заполнить показатели (рис. 2). Если сумма дохода меньше 4 000 руб., в таблице автоматически отобразится сумма вычета без суммы НДФЛ (рис. 2).

В графе НДФЛ отображается налог, подлежащий уплате при последующей выплате любого вознаграждения сотруднику в денежном эквиваленте при проведении документа Ведомость на выплату. Для корректного заполнения печатной формы и указания основания выдачи подарка в окне документа предусмотрено поле Мотив поощрения (рис. 2). Также в документе предусмотрена возможность ввода реквизитов Первичного документа – наименования, даты и номера (рис. 2).

После проведения документа по кнопке Печать доступны печатные формы Т-11 и Т-11а (рис. 2).

В материале использованы фото: Yuganov Konstantin / Shutterstock / Fotodom.