В «1С:Бухгалтерии государственного учреждения 8» редакции 2 реализован указанный порядок расчетов по централизованным поставкам. Эксперты 1С рассматривают методику учета, бухгалтерские записи для отражения в учете централизованной поставки ТМЦ кратковременного хранения и документы, которыми они формируются в программе.

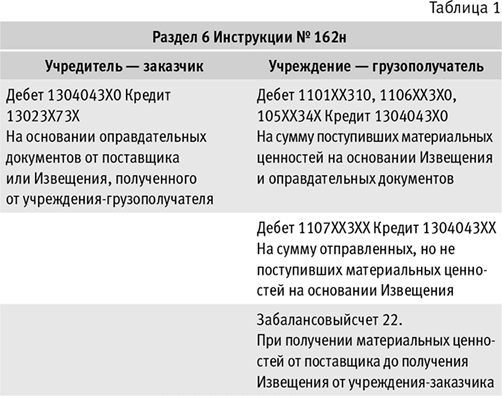

Порядок учета операций по централизованному снабжению материальными ценностями регламентирован разделом 6 Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 №162н). Оформление взаимосвязанных расчетов между участниками централизованного снабжения (Учреждение-заказчик, Учреждение-грузополучатель) осуществляется с обязательным оформлением двух экземпляров Извещения (ф.0504805) согласно прилагаемым к нему первичным учетным документам (п.154 Инструкции №162н).

В статье используются следующие термины:

- Заказчик – организация, заключившая договор на централизованную поставку, в котором прописано, что грузополучателями ТМЦ являются другие юрлица;

- Грузополучатель – организация, получающая ТМЦ по договору;

- Поставщик – поставщик ТМЦ.

Общий порядок учета операций по централизованному снабжению материальными ценностями предполагает, что Поставщик направляет товар Грузополучателю, а отгрузочные документы – заказчику. Заказчик формирует и направляет извещение Грузополучателю об отправке поставщиком в его адрес ТМЦ.

В случае формирования учреждением-заказчиком Извещения (ф.0504805) об отправке поставщиком в адрес учреждения-грузополучателя материальных ценностей, последний при получении Извещения (ф.0504805) осуществляет внутренний контроль за принятием к учету материальных ценностей (их поступлением), с уведомлением учреждения-заказчика посредством направления ему второго экземпляра Извещения (ф.0504805) о принятии к учету поступивших материальных ценностей. В случае неполучения материальных ценностей в период, достаточный для их транспортировки, учреждение-грузополучатель уведомляет учреждение-заказчика об этом путем направления Извещения (ф.0504805) (п. 155 Инструкции №162н).

В соответствии с разъяснениями, приведенными в письме Минфина России от 06.10.2023 №02-06-10/95480, учреждение-грузополучатель при получении материальных ценностей от поставщика до поступления от учреждения-заказчика Извещения (ф.0504805) и прилагаемых к нему документов производит принятие к учету материальных ценностей с отражением их на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению» и только после поступления от учреждения-заказчика Извещения (ф.0504805) и прилагаемых к нему первичных учетных документов формирует на сумму поступивших материальных ценностей бухгалтерские записи по дебету соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы» и кредиту счета 0 304 04 000 «Внутриведомственные расчеты» с одновременным уменьшением забалансового счета 22 «Материальные ценности, полученные по централизованному снабжению (см. таблицу 1).

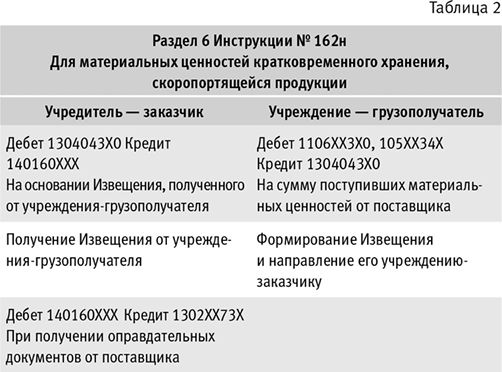

В случае оформления в соответствии с порядком, предусмотренным учетной политикой учреждения-заказчика, а также согласно условиям государственного (муниципального) контракта на централизованное снабжение учреждением-грузополучателем Извещения (ф.0504805) о получении по централизованному снабжению материальных ценностей от поставщика два экземпляра указанного Извещения (ф.0504805) направляются учреждению-заказчику. При этом учреждение-заказчик при получении Извещения (ф.0504805) от учреждения-грузополучателя заполняет его в своей части и направляет в подтверждение сформированных взаимосвязанных показателей один экземпляр Извещения (ф.0504805) учреждению-грузополучателю. Однако бухгалтерских записей для оформления данного варианта централизованного снабжения Раздел 6 Инструкции №162н не содержит.

Методологи Минфина России в устных разъяснениях (в частности, в ходе круглого стола Минфина России (21–23 сентября 2023 года, г. Мурманск) предложили отражать учреждением-заказчиком взаимосвязанные обороты в корреспонденции со счетом 401.60 «Резервы предстоящих расходов». То есть ТМЦ принимаются к учету на балансовые счета, с которых ТМЦ можно расходовать, не дожидаясь Извещения от заказчика (см. таблицу 2).

Как отразить расчеты в «1С:Бухгалтерии государственного учреждения 8»

Начиная с версии 2.0.96 в программе «1С:Бухгалтерия государственного учреждения 8» реализована методика документального оформления и отражения в учете централизованного снабжения материальными ценностями кратковременного хранения, скоропортящейся продукцией, при которой Извещение (ф.0504805) о получении по централизованному снабжению материальных ценностей от поставщика изначально формируется учреждением-грузополучателем и направляется учреждению-заказчику для отражения последним взаимосвязанных оборотов в корреспонденции со счетом 401.60 «Резервы предстоящих расходов» (см. таблицу 2).

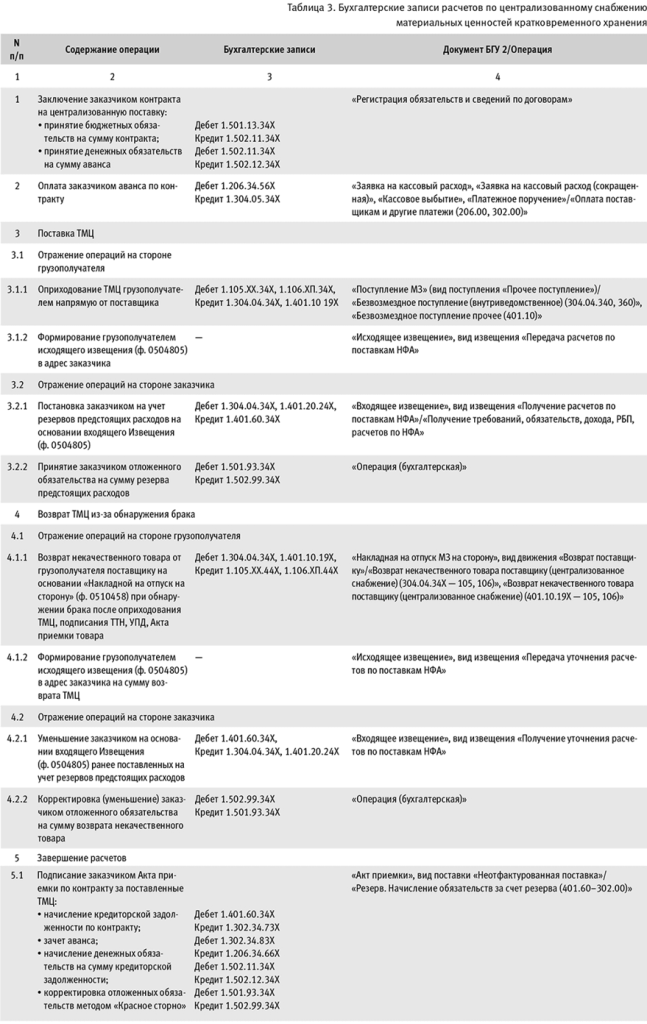

Рассмотрим порядок отражения в БГУ 2 централизованной поставки материальных ценностей кратковременного хранения (лекарственные препараты), скоропортящейся продукции (продукты питания) на условном примере.

Пример

Осуществляется поставка скоропортящейся продукции – продуктов питания. Заказчик – главный распорядитель бюджетных средств, грузополучатель – казенное учреждение, подведомственное государственному (муниципальному) заказчику. Поставщик передает продукты грузополучателю, а отгрузочные документы – заказчику. По условиям контракта, после получения продуктов от поставщика грузополучатель принимает их на учет и направляет заказчику Извещение (ф.0504805).

После принятия на учет продуктов приемочная комиссия обнаруживает некачественный товар, грузополучатель оформляет его возврат поставщику и направляет заказчику Извещение (ф.0504805) с суммой стоимости некачественного товара. Заказчик отражает завершение поставки по контракту: подписывает Акт приемки по контракту за поставленный товар.

В рассматриваемом Примере для отражения поступлений, передач по внутриведомственным расчетам между казенными учреждениями внутри одного Главного распорядителя бюджетных средств (ГРБС) применяется счет 304.04. Получатель указывает в номере счета 304.04 аналитическую группу подвида дохода бюджета 192 «Безвозмездные внутриведомственные неденежные поступления», КОСГУ группы 340 «Увеличение стоимости материальных запасов», передающая сторона – вид расходов 802 «Безвозмездные внутриведомственные неденежные передачи», КОСГУ группы 340 (письмо Минфина России от 27.09.2022 №02-07-07/93188).

Бухгалтерские записи и документы, которыми они формируются в БГУ 2, для отражения в учете централизованной поставки материальных ценностей кратковременного хранения (лекарственные препараты), скоропортящейся продукции (продукты питания) приведены в таблице 3.

- О применении счетов, классификационных признаков счетов и кодов экономической классификации при отражении безвозмездных поступлений и передач НФА

- О порядке оформления грузополучателем и заказчиком операций документами БГУ 2

- О порядке обмена извещениями при централизованных поставках НФА через электронный документооборот с контрагентами, в том числе сценарии, при которых получатель НФА направляет извещение заказчику о получении товаров от поставщика, а также получатель НФА направляет извещение заказчику о возврате поставщику некачественных товаров.

В материале использованы фото: Gorodenkoff / Shutterstock / Fotodom.