Рассказываем, как корректировать налоговые обязательства при обнаружении ранее допущенных ошибок и возврате продукции.

Чем обусловлены проблемы с учетом расходов прошлых периодов

С 1 января 2025 года ставка налога на прибыль организаций повышена с 20% до 25% (Федеральный закон от 12.07.2024 №176-ФЗ). Организации начали заявлять в налоговых декларациях в качестве убытков прошлых периодов стоимость возвращенной продукции, приобретенной в период ставки по налогу на прибыль в размере 20%, уменьшая тем самым налогооблагаемую прибыль текущих периодов. Такое уменьшение происходило за счет учитываемой в расходах стоимости возвращенной продукции, приобретенной до 2025 года, когда ставка по налогу на прибыль составляла 20%, а уточненные декларации представлялись уже после повышения ставки налога до 25%.

Подобные корректировки налоговой базы не могли не привести к уменьшению налоговых поступлений в бюджет за счет разности налоговых ставок, применяемых в периодах реализации продукции (20%) и ее возврата (25%).

Минфин в письме от 30.06.2025 №03-03-06/1/63275 прямо запретил налогоплательщикам учитывать в текущем периоде расходы прошлых лет (в том числе в виде стоимости возвращенной продукции) при повышении налоговых ставок. Организация в подобных случаях может только скорректировать налоговую базу за период реализации продукции (когда ставка налога составляла 20%), представив в ИФНС уточненную налоговую декларацию по правилам ст. 81 НК РФ за соответствующий налоговый период до 2025 года.

Несмотря на появление данного разъяснения Минфина, организации, столкнувшиеся с возвратом продукции после 2025 года, продолжали уменьшать свои текущие налоговые обязательства на расходы прошлых лет, ссылаясь на отсутствие в НК РФ норм, которые бы запрещали им это делать.

Федеральный закон от 28.11.2025 №425-ФЗ, вступивший в силу с 1 января 2026 года, изменил правила перерасчета налоговой базы и суммы налогов, установленные ст. 54 НК РФ. Основная цель указанного закона – исключить на практике случаи, когда налогоплательщики учитывают в расходах текущего периода стоимость возвращенной продукции, реализованной в периодах, когда действовала ставка налога на прибыль в размере 20%.

Вместе с тем, изменения в НК РФ были реализованы таким образом, что вопрос о возможности учета подобных убытков в составе расходов текущего периода продолжает оставаться дискуссионным.

Что попытались исправить в НК РФ и почему это не получилось

Согласно ст. 54 НК РФ, в которую были внесены изменения, при обнаружении в ранее исчисленной налоговой базе каких-либо ошибок, приводящих к неверному исчислению налогов за прошлые периоды, перерасчет налоговой базы разрешается проводить за период, в котором были совершены ошибки. Корректировать текущие налоговые обязательства на стоимостное выражение допущенных в прошлых периодах ошибок по общему правилу нельзя.

Из данного правила есть исключение, когда период совершения ошибок установить невозможно. В таких ситуациях налоговую базу и сумму налога можно корректировать в периоде выявления ошибки, то есть в текущем налоговом периоде.

С 1 января 2026 года ст. 54 НК РФ дополнена нормой, которая прямо запретила осуществлять в текущем периоде перерасчет налоговой базы и суммы налога, если размеры налоговых ставок, действующие в текущем периоде, превышают размеры ставок по соответствующему налогу, действовавших в периоде, к которому относятся ошибки (новая редакция абз.3 п. 1 ст. 54 НК РФ).

Таким образом, если неправильное исчисление налога было осуществлено, к примеру, в 2024 году (ставка налога на прибыль 20%), но эти ошибки обнаружены только в 2026 году (ставка налога на прибыль 25%), то уменьшить налог за 2026 год не удастся.

По новым правилам, чтобы скорректировать свои налоговые обязательства при изменении налоговых ставок, налогоплательщик должен пересчитать налоговую базу за 2024 год, подав в налоговую инспекцию уточненную налоговую декларацию за указанный период. А корректировать базу текущего периода можно только в случае, если ранее совершенные ошибки повлияли на расчет налогов за период, в котором действовала та же самая ставка налога, что и в текущем периоде.

Все эти изменения учитывают позицию Минфина, выраженную в письме от 30.06.2025 №03-03-06/1/63275, но учитывают ее не в полной мере. Основная проблема заключается в том, что поправки распространяются только на случаи корректировки налоговой базы при обнаружении ошибок и не касаются ситуаций, когда на расчет исчисленных налогов влияет возникновение новых фактов хозяйственной жизни, например, в виде возврата продукции. Изменения не содержат никакого запрета на учет в текущих периодах убытков прошлых лет, обусловленных новыми фактами хозяйственной жизни. В то же самое время в целях правильного перерасчета налоговой базы такие факты все же следует отличать от ошибок и искажений, о которых говорится в ст. 54 НК РФ.

Можно ли возврат продукции отнести к ошибкам и искажениям при расчете налогов

Изменения в ст. 54 НК РФ можно было бы распространить на случаи возврата продукции, если бы такой возврат трактовался в законодательстве в качестве ошибок или искажений, допускаемых при расчете налоговой базы. Но НК РФ не раскрывает определения понятий ошибок и искажений и не уточняет, можно ли относить возврат продукции к таким ошибкам и искажениям.

При решении данного вопроса следует исходить из терминологии, которая используется в законодательстве о бухгалтерском учете. Так, понятие и характерные признаки ошибок, приводящих к неверному исчислению налоговых обязательств, приводятся в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина от 28.06.2010 №63н. Под ошибкой понимается неправильное отражение либо неотражение фактов хозяйственной деятельности в бухгалтерском учете или в бухгалтерской отчетности организации. Ошибки в учете и отчетности могут быть обусловлены (п.2 ПБУ 22/2010):

-

неправильным применением законодательства или учетной политики организации;

-

неточностями в вычислениях;

-

неправильной классификацией или оценкой фактов хозяйственной деятельности;

-

неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

-

недобросовестными действиями должностных лиц организации.

Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете или бухгалтерской отчетности, выявленные в результате получения новой информации, которая не была доступна на момент отражения (или неотражения) таких фактов.

Понятие «искажение» раскрывается в «Перечне терминов и определений, используемых в правилах аудиторской деятельности», утв. Комиссией по аудиторской деятельности при Президенте РФ (письмо ФНС от 16.04.2021 №СД-4-3/5190@). Под искажением понимается неверное отражение и представление данных в отчетности в связи с нарушением организацией установленных нормативными документами РФ правил ведения учета и подготовки отчетности.

Таким образом, ошибки и искажения всегда возникают по вине самого налогоплательщика либо его должностных лиц. И если допущенная ошибка (искажение) приводит к переплате налога, то корректировать налоговые обязательства при изменении ставок налога с 2026 года можно только за период неверного расчета налога путем подачи уточненной налоговой декларации.

В свою очередь, возврат товара в целях корректировки налоговой базы не может рассматриваться ни как ошибка, ни как искажение. Возврат товара по своим характеристикам можно отнести к новым фактам хозяйственной жизни, поскольку такой возврат совершается объективно и независимо от воли и действий самого налогоплательщика.

Факт хозяйственной жизни – это сделка, событие или операция, которые оказывают или способны оказать влияние на финансовое положение налогоплательщика, финансовый результат его деятельности или движение его денежных средств (ст.3 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»). В качестве новых фактов хозяйственной жизни, которые влекут корректировку налогооблагаемой базы, может выступать, к примеру, пересмотр кадастровой стоимости имущества (применительно к имущественным налогам), изменение цены сделки по решению суда или возврат ранее приобретенной и оплаченной продукции.

Во всех подобных случаях порядок корректировки налоговой базы при появлении новых фактов хозяйственной жизни отличается от того, который установлен абз.3 п. 1 ст. 54 НК РФ для случаев искажения налоговых обязательств в результате совершенных ошибок.

При наличии нового факта хозяйственной жизни налогоплательщик может уточнить свои налоговые обязательства и пересчитать налоги в сторону уменьшения уже в текущем периоде. Изменение ранее исчисленной налоговой базы в результате возникновения новых фактов хозяйственной жизни (например, возврата товара) должно осуществляться в периоде появления этих фактов. Причем указанные правила применяются независимо от изменения налоговых ставок по налогу, в результате которого в текущем периоде происходит увеличение налоговой нагрузки на организацию.

То есть, пересчитывать налог нужно в том году, в котором произошел возврат товара, а не вносить изменения в расчет, осуществленный за год реализации возвращенного товара. В этих целях налогоплательщики могут учесть сумму возвращенной покупателю оплаты за поставленный товар в составе внереализационных расходов в качестве убытка прошлых налоговых периодов, выявленного в текущем периоде (пп.1 п. 2 ст. 265).

Что делать налогоплательщикам при возврате товаров

Несмотря на то, что возврат товара не относится к ошибкам и искажениям, налоговые органы на практике все равно выступают против того, чтобы налогоплательщики учитывали такие возвраты в качестве убытков прошлых лет в текущем периоде. Перерасчет налоговой базы, осуществленный из-за возврата приобретенной продукции, считают неправомерным. И если товары были приобретены в 2024 году или ранее, а возвращены только в 2026 году, у ИФНС появляется повод исключить из состава внереализационных расходов текущего периода убытки, возникшие вследствие возврата покупателю ранее полученных денежных сумм.

С точки зрения ИФНС, скорректировать налоговые обязательства при возврате товаров в таких случаях можно только за год их продажи путем представления уточненной налоговой декларации. При этом контролеры в обоснование своей позиции ссылаются на то, что возврат продукции относится к искажениям, а в п. 1 ст. 54 НК РФ наряду с ошибками как раз говорится об искажениях.

Вместе с тем, как мы уже ранее выяснили, возврат продукции нельзя считать ошибкой или искажением налоговой базы, а следует рассматривать как новый факт хозяйственной жизни.

Налогоплательщик при учете возвращенной продукции вправе выбирать, как именно корректировать свои налоговые обязательства – согласно требованиям налоговых органов (путем подачи уточненных деклараций за истекшие периоды) либо в точном соответствии содержанием п. 1 ст. 54 НК РФ, учитывая возвраты в составе расходов текущего периода.

Если компания выберет второй вариант, то она должна быть готовой к тому, что свое право на учет убытков от возврата продукции в текущем периоде ей придется отстаивать в суде. Устойчивой судебной практики по данному вопросу пока не сформировано, но у компаний есть шансы оспорить требования налоговиков.

В подтверждение своей правоты налогоплательщики могут сослаться не только на буквальное содержание ст. 54 НК РФ, но также и на позицию Минфина, приведенную в письме от 13.03.2026 №03-03-06/1/20200. Здесь финансовое ведомство пояснило, что правила пересмотра налоговой базы, установленные п. 1 ст. 54 НК РФ, применяются только к случаям, когда искажение налоговых обязательств происходит в результате допускаемых в учете ошибок. Если же новый факт хозяйственной деятельности является самостоятельной операцией (в нашем случае – возврат товаров), то налоговые последствия определяются на момент совершения этой операции.

Косвенно правоту налогоплательщиков подтверждает и то обстоятельство, что действующая форма налоговой декларации по налогу на прибыль, утв. приказом ФНС от 02.10.2024 №ЕД-7-3/830@, содержит разные строки для отражения искажений (строка 400) и убытков прошлых лет (строка 300).

Разумеется, если у компании нет возможности оспаривать доначисление налогов в судебном порядке, учет возвратов она должна вести в соответствии с позицией налоговых органов и пересчитывать налоговую базу за период реализации продукции путем представления уточненной налоговой декларации.

Отражение возвратов прошлых периодов при увеличении ставки налога на прибыль в «1С:Бухгалтерии 8»

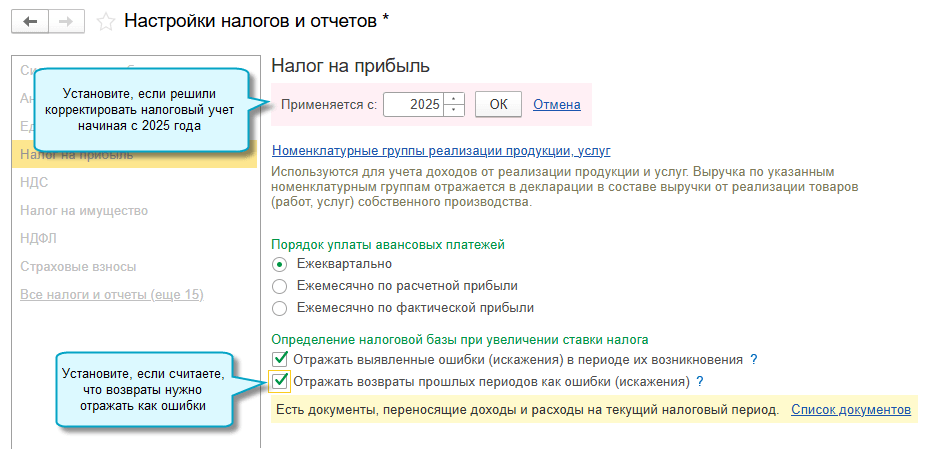

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.200 добавлена возможность с 2025 года при возврате корректировать налоговые доходы и расходы в том периоде, в котором была реализация, если с момента реализации ставка налога на прибыль увеличилась.

Чтобы воспользоваться, потребуется выполнить настройку по налогу на прибыль.

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты – Налог на прибыль».

Настройка влияет на отражение в налоговом учете:

- возвратов товаров от покупателей;

- корректировок реализации, по которым выручка уменьшается, с видом операции Корректировка по соглашению сторон;

- корректировок поступления, по которым расходы увеличиваются, с видом операции Корректировка по соглашению сторон, если ставка налога на прибыль на дату их проведения увеличилась по сравнению с той, что была на дату реализации или поступления.

После включения настройки корректировки по этим документам будут учитываться в налоговом учете аналогично исправлению ошибок – в том периоде, в котором была реализация или поступление.

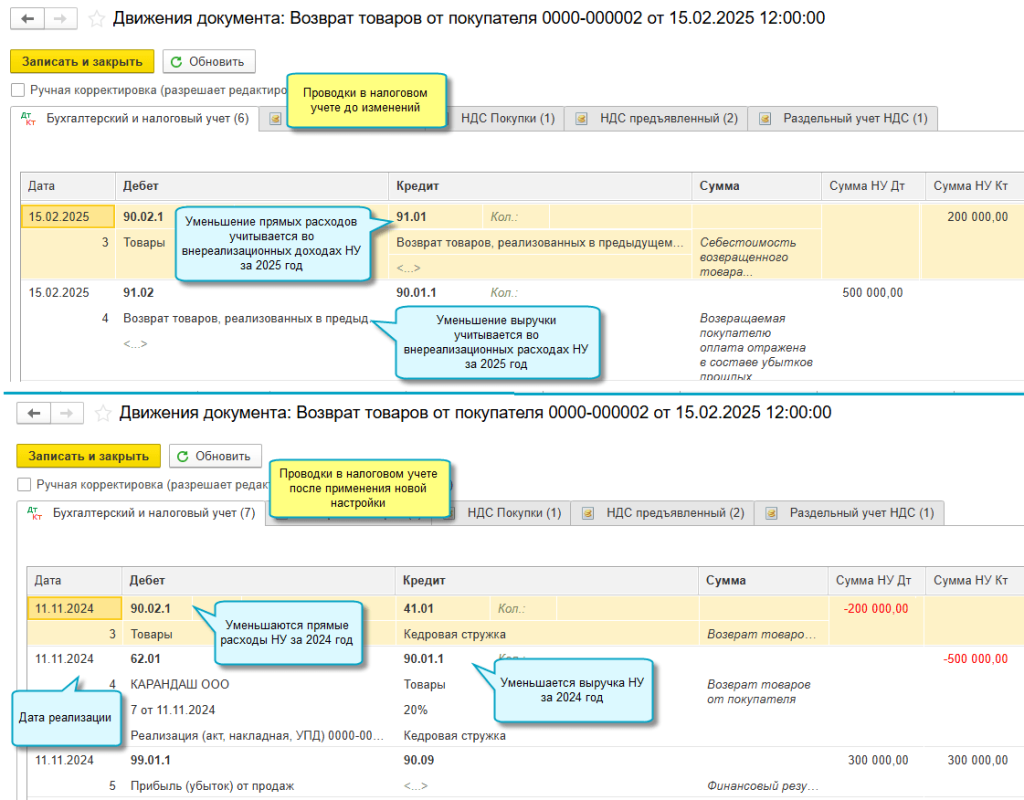

На примере возврата в 2025 году товаров, реализованных в 2024 году, применение настройки приведет к таким изменениям налогового учета:

Чтобы применить настройку, после ее включения требуется перепровести документы. При этом за 2025 год можно изменить налоговые проводки без перепроведения документов.

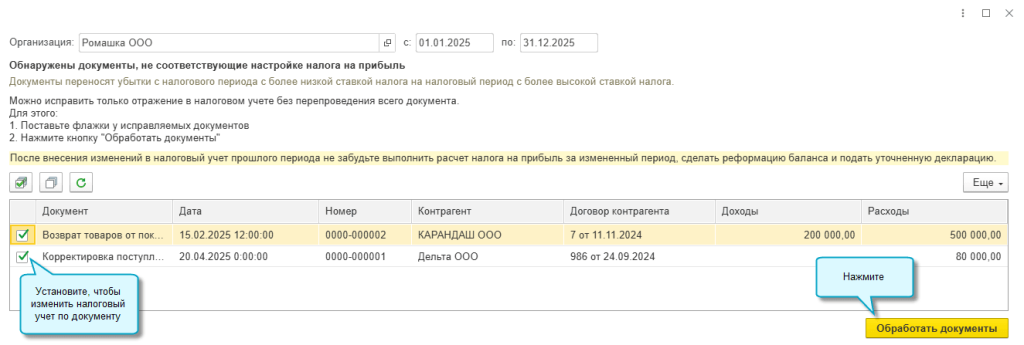

При включении настройки на 2025 год автоматически формируется список документов, по которым доходы и расходы были отражены в НУ в 2025 году и теперь требуется корректировка НУ 2024 года. С помощью обработки будут заменены проводки отражения доходов и расходов по налоговому учету по упрощенной схеме, без использования счетов 41.К и 76.К. Этого достаточно для подготовки уточненных деклараций по налогу на прибыль.

В материале использованы фото: Gyorgy Barna / Shutterstock / Fotodom.