С 1 января 2025 года выходное пособие при увольнении, в т.ч. выплаченное по соглашению сторон, не превышающее в целом трехкратный (шестикратный – для работников Крайнего Севера и приравненных местностей) размер среднего месячного заработка (денежного содержания/довольствия), исчисляемого в порядке, аналогичном применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком по правилам Федерального закона от 29.12.2006 №255-ФЗ и постановления Правительства РФ от 11.09.2021 №1540, освобождается от налогообложения (п.1 ст.217 НК РФ).

Условия выплаты и порядок расчета выходного пособия регулируются ст.178 ТК РФ и постановлением Правительства РФ от 24.12.2007 №922.

Для определения необлагаемой части для исчисления НДФЛ необходимо сравнить сумму начислений выходного пособия и сохраняемого заработка на период трудоустройства с трехкратным (шестикратным) размером среднего месячного заработка, исчисляемого в порядке, аналогичном применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

Необлагаемая часть дохода для НДФЛ определяется как Средний заработок СФР х 30.4 х 3 (или 6 – для работников Крайнего Севера и приравненных местностей) по правилам Федерального закона от 29.12.2006 №255-ФЗ и постановления Правительства РФ от 11.09.2021 №1540 (письмо ФНС России от 12.05.2025 №БС-4-11/4601@).

Правила определения необлагаемой части дохода для страховых взносов (в т.ч. на травматизм): Средний заработок для выходного пособия х количество дней (часов) трехкратного или шестикратного выходного пособия (п.1 ст.422 НК РФ, п.1 ст.20.2 Федерального закона от 24.07.1998 №125-ФЗ).

Начисление выходного пособия в программе «1С:Зарплата и управление персоналом 8» ред. 3

Назначение выходного пособия сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 3 производится с помощью документа Увольнение (раздел Кадры – Все кадровые документы или Приемы, переводы, увольнения, раздел Зарплата – Все начисления).

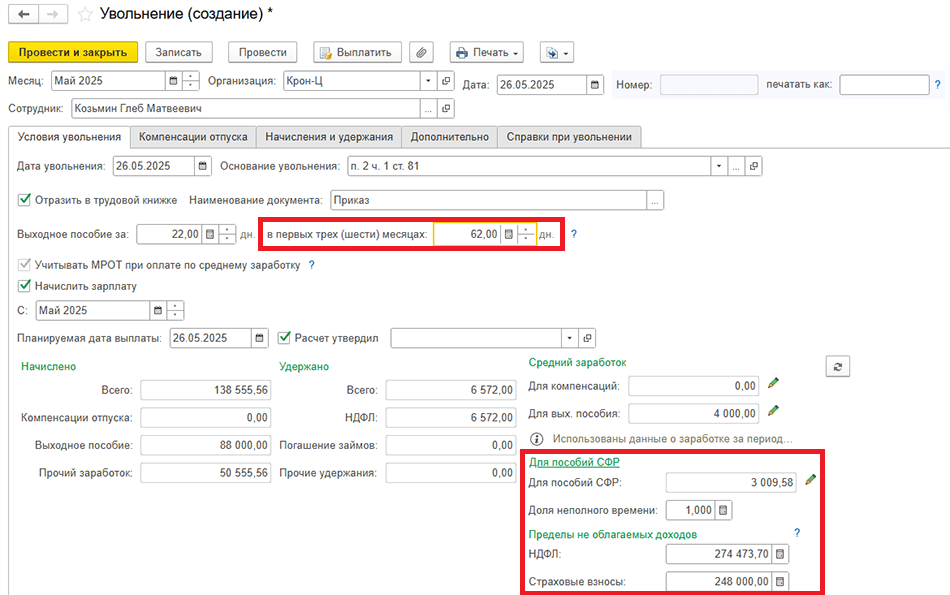

Начиная с версий 3.1.30.197 и 3.1.33.19 в программе реализован расчет выходного пособия при увольнении с учетом необлагаемой НДФЛ части дохода в соответствии со статьей 217 НК РФ. Для этого в документ Увольнение добавлены новые поля (рис. 1):

-

В первых трех (шести) месяцах – для указания числа дней/часов для случая начисления компенсационных выплат при увольнении, превышающих трехкратный (шестикратный) месячный заработок;

-

Средний заработок для пособий СФР с указанием пределов доходов, не облагаемых НДФЛ и страховыми взносами.

Рис. 1. Новые поля в документе «Увольнение» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Новые поля в документе «Увольнение» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Новые поля заполняются автоматически.

Частично не облагаются НДФЛ начисления (раздел Настройка) с кодом дохода 2014 (раздел Настройка – Начисления – Налоги, взносы, бухучет) и видом дохода по страховым взносам Выплаты при увольнении, облагаемые страховыми взносами частично (рис. 2).

Рис. 2. Обложение НДФЛ и страховыми взносами начисления компенсация при увольнении (выходное пособие) в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Обложение НДФЛ и страховыми взносами начисления компенсация при увольнении (выходное пособие) в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗Перед расчетом увольнения необходимо проверить карточку начисления Компенсация при увольнении (выходное пособие) или создать новое начисление с кодом дохода НДФЛ 2014 для выбора его в документе Увольнение. В программе предусмотрена возможность настройки нескольких начислений для оплаты выходного пособия, отличающихся между собой способами обложения НДФЛ и страховых взносов.

Проверить расчет выходного пособия можно на вкладке Начисления и удержания. Также можно сформировать печатную форму Расчет среднего заработка (для выходного пособия) заработка по кнопке Печать.

В материале использованы фото: Jasen Wright / Shutterstock / Fotodom.

А какой код НДФЛ и вид дохода указывать для начислений "Компенсация при увольнении (выходное пособие) (доля РК)" и "Компенсация при увольнении (выходное пособие) (доля СН)"? Сейчас там РКСН и "Районные, северные надбавки".

Злобный главбух, В карточке этих начислений код и категория РКСН сохраняются

Злобный главбух, При этом изменения кода и категории возможны исходя из ЛНА организации

Подскажите, пожалуйста, с помощью какого отчета в 1С ЗУП можно вывести необлагаемые НДФЛ суммы выходного пособия по проведенным увольнениям?