25 октября 2024 года налоговые агенты должны представить Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 9 месяцев 2024 года.

БУХ.1С расспросил замначальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислава Волкова о самых частых ошибках, которые делают налогоплательщики в 6-НДФЛ.

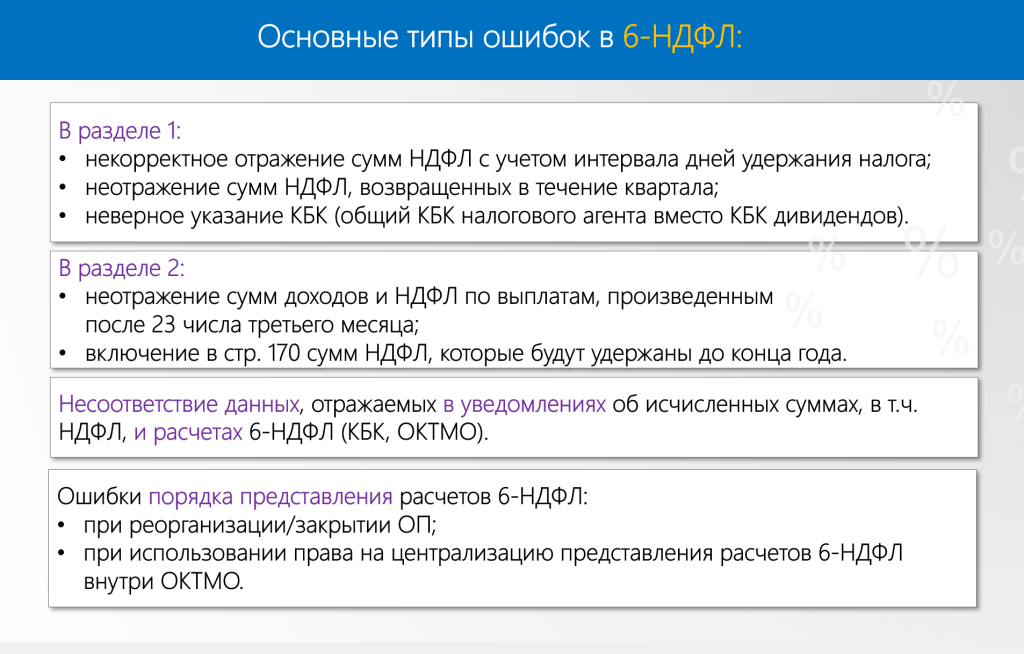

Что касается основных типов ошибок в 6-НДФЛ, эти ошибки встречались как и по итогам 2023 года, так и в текущем периоде. Ошибки схожие: некорректное отражение сумм НДФЛ с учетом интервала удержания налога; неотражение сумм НДФЛ, возвращенных в течение квартала; неверные указания КБК (общий КБК налогового агента вместо КБК дивидендов), к примеру.

Одна из самых распространенных - включение в строку 170 сумм НДФЛ, которые будут удержаны до конца года. Строка 170 подлежит контролю в налоговых органах в основном по итогам года, если налоговый агент не удержал данные суммы налога. Кроме этого, нередко встречается несоответствие данных, отражаемых в уведомлениях об исчисленных суммах, в том числе НДФЛ и Расчетах 6-НДФЛ.

Часто налогоплательщики ошибаются в порядке представления расчетов при реорганизации или закрытии обособленного подразделения, при использовании права на централизацию представления расчетов 6-НДФЛ внутри ОКТМО.

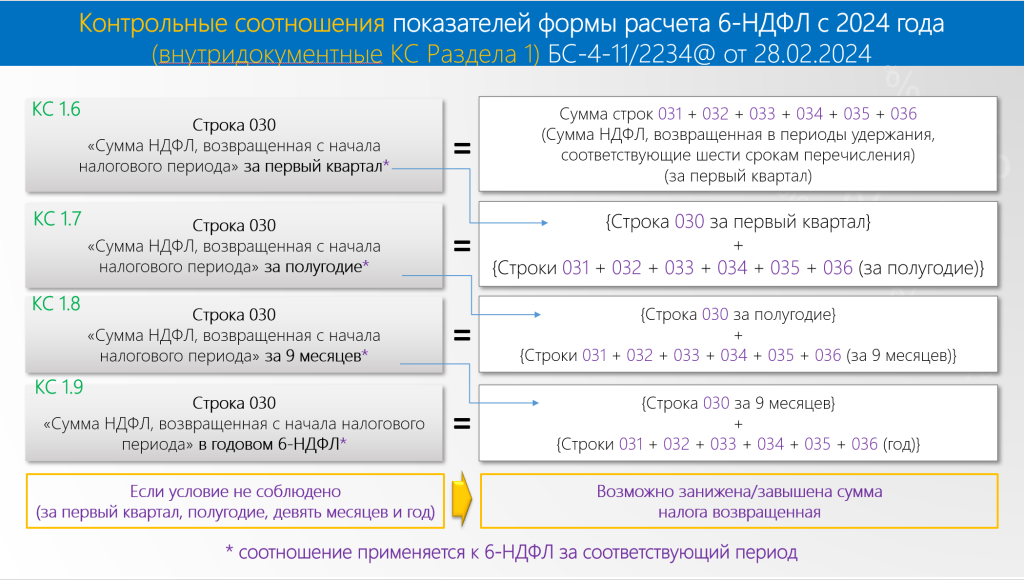

В 020-х строках и раньше, и сейчас в новом Расчете 6-НДФЛ мы показываем сумму налога, фактически удержанную, без вычитания сумм налога, которые возвратили налогоплательщику в рамках ст.231 НК РФ. Для возврата в рамках ст.231 НК РФ в 6-НДФЛ предусмотрены 030-е строки, обратите на это внимание.

020-е строки в 6-НДФЛ могут и не сходиться с суммой налога в уведомлении об исчисленных налогах, нет такого контрольного соотношения. В форме 6-НДФЛ отдельно указывается удержанный налог и отдельно - возвращенный. В уведомлении мы указываем разницу между удержанной суммой и возвращенной, то есть ту сумму, которая должна попасть в бюджет, поэтому 020-е строки Расчета могут не сходиться с уведомлением.

Что касается несоответствия данных, отражаемых в уведомлении и Расчете 6-НДФЛ, обращайте внимание на КБК и ОКТМО. Очень частая ошибка. Если КБК и ОКТМО в Расчете и уведомлении разнятся, то, соответственно, суммы могут и не схлопнуться, а налогоплательщику начислят соответствующие пени. Так что проверяйте сразу, чтобы данные все-таки сходились.

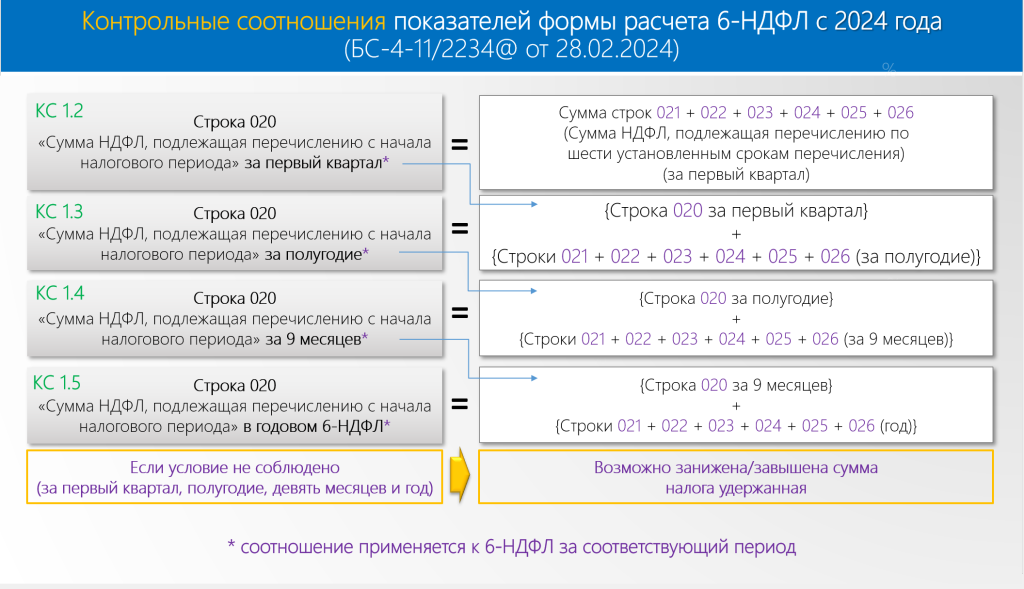

Да, доведены письмом ФНС №БС-4-11/2234@ от 28.02.2024 г. Наконец введена полная корреляция между разделами 1 и 2 Расчета 6-НДФЛ. Раньше они были самостоятельны и никак не стыковались, а теперь между ними есть контрольные соотношения - как внутри разделов 1 и 2, так и между ними.

При этом, если есть какое-то расхождение, то это не значит, что обязательно последуют доначисления. В первую очередь налоговый орган попросит пояснить, почему возникли такие расхождения. Контрольные соотношения все-таки не всегда являются жесткими, есть определенные нюансы, люфт-отклонения. То есть, контрольные соотношения свидетельствуют о том, что возможна какая-то ошибка, а не о том, что во всех случаях действительно ошибка есть.

Есть, конечно, строгие контрольные отношения, но есть и не жесткие, а просто сигнализирующие, что, может быть, вы где-то ошиблись.

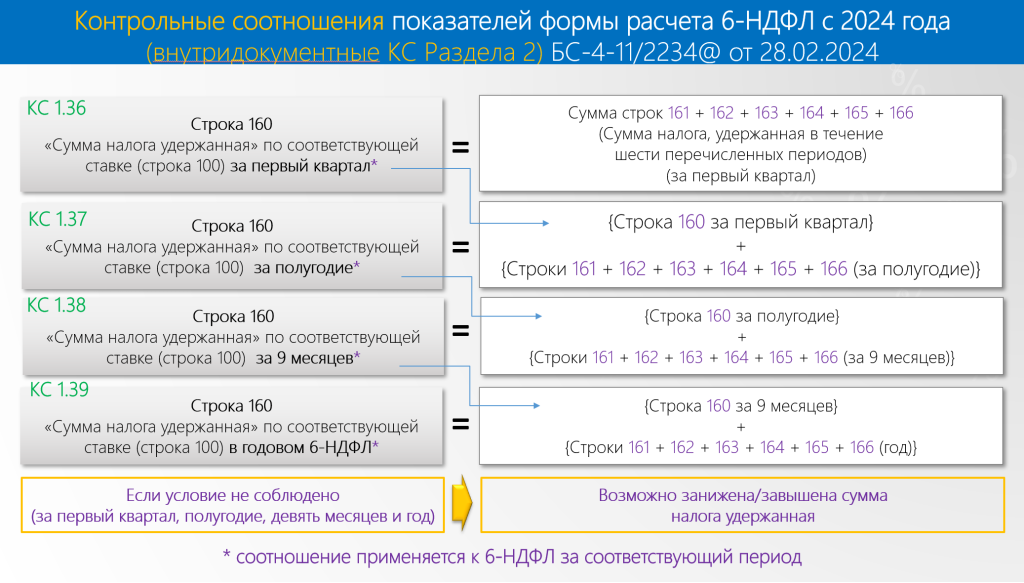

Например, строка 160 у нас «расшита» на строки 161 – 166. По удержанной сумме налога должна быть полная корреляция внутри квартала нарастающим итогом. Сейчас будете сдавать отчетность за 9 месяцев 2024 года, проверьте, чтобы сходилось:

строка 160 = строка 160 за полугодие + строки 161 - 166 за 9 месяцев.

Также обратите особое внимание на контрольные соотношения между разделами 1 и 2: строка 021 стыкуется со строкой 161, строка 022 – со строкой 162 и так далее. Должна быть полная корреляция между разделами 1 и 2 Расчета 6-НДФЛ.

Если контрольные соотношения у вас соблюдаются, тогда все нормально. Если же видите расхождение, лучше себя перепроверить, уточнить, действительно ли все расчеты сделаны верно или все-таки закралась ошибка.

Вы избежите штрафных санкций, если самостоятельно обнаружите и исправите ошибку до того, как ее увидел налоговый орган. Например, вы в результате самостоятельного анализа нашли сумму налога, которую не перечислили вовремя в бюджет. Необходимо эту сумму перечислить в бюджет вместе с соответствующими пенями и при необходимости сдать уточненную отчетность до того, как ошибку обнаружил налоговый орган. Тогда штрафные санкции применены не будут.

Его отменили в 2023 году, а в апреле 2024 года ФНС еще раз напомнила (письмо ФНС №БС-4-11/4421@ от 15.04.2024 г.) налоговым органам, что недопустимо направлять требования дачи пояснений, если не сходятся данные РСВ и 6-НДФЛ. Все, этих контрольных соотношений уже не существует.

На каждом выступлении я об этом говорю и напоминаю, что не нужно напрягать себя и налоговый орган, проводящий камеральную проверку, лишними уточненными расчетами по форме 6-НДФЛ при каждой неправильной запятой.

Если, к примеру, у вас был исчислен налог, заполнена отчетность по форме 6-НДФЛ правильно и ничего не изменилось, то никаких уточненок сдавать не нужно. Это те случаи, когда, к примеру, вы задним числом начинаете пересчитывать налоговые вычеты. Отчёт заполняется нарастающим итогом, поэтому менять / изменять / уточнять предыдущие отчеты не нужно. Когда исчислялся налог без учета вычетов, вы не знали, что есть такие вычеты. Поэтому уточненок за эти периоды не нужно. Просто нарастающим итогам эти вычеты ставьте в годовом отчете.

Это же касается и перерасчета статуса налогового резидентства. Когда исчисляли налог по повышенной ставке, сотрудник был нерезидентом, и вы же не знали, станет он резидентом или нет. Поэтому делали все правильно на тот момент, и уточненки за те периоды не нужны.

Вы пересчитываете налог уже в том периоде и сдаете отчетность за тот период, когда вы пересчитали налог на 13%. К примеру, в годовом расчете уже знаем, что он резидент, статус не изменится, пересчитываем налог с начала года на 13%. Образуется излишне удержанная сумма налога. Можем возвратить её сами как налоговый агент, или можем, согласно НК РФ, напомнить человеку, что он по налоговой декларации может вернуть такой излишне удержанный налог.

Но если можете вернуть сами, то возвращайте сами. Но опять же напомню: сдавать уточненные расчеты в таких ситуациях не нужно. Другое дело, когда вы ошиблись, обнаружили эту ошибку и привела к неполному исчислению либо уплате налога в бюджет. Вот тогда необходимо уточниться и пересчитать сумму налога вместе с пенями.

В материале использованы фото: NicoElNino / Shutterstock / Fotodom и ФНС России

Спасибо от начинающего бухгалтера!! как раз занимаюсь расчетом сейчас и много непонятно

Главное, что нет контрольного соотношения между 6-НДФЛ и РСВ, а с остальным вполне можно разобраться. Нюансов много, но все же налоговики стремятся помочь, если что-то не так. Это хорошо. Без нюансов и особенностей работа бухгалтера была б скучной.

Необух, Ну да, это хорошо, что отменили, я это понимаю, хоть зарплатную отчётность и не сдавал пока. Сравнение 6-НДФЛ и РСВ это как сравнение декларации по Налогу на прибыль и за год и 4 декларации по НДС. Там тоже могут быть расхождения вполне обоснованные Налоговым Кодексом.

Здравствуйте. В декларации по 6 ндфл за 1 квартал, не правильно указала суммы в строках 021-026 и соответственно во 2 части. Я в строках 021 и 022 указала суммы ндфл к пересислению без учёта суммы возвращенного ндфл, т.е. указала ту же сумму что и в поданных уведомления по удержанному НДФЛ, а надо было указать сумму без вычета возвращенного ндфл. Получается после декларации за 1 квартал должны были скорректировать данные по ЕНС? И сейчас я отправила корректировку по 6 ндфл за 1 квартал, с правильными суммами и налоговая у меня плюсом ещё удержал с ЕНС сумму возвращенного ндфл в 1 квартале. Не понимаю, надо было оставить как есть или я правильно перестала декларацию?