С 1 января 2025 года действует специальная двухступенчатая шкала налогообложения НДФЛ (Федеральный закон от 12.07.2024 №176-ФЗ, п.1.1 ст.224 НК РФ):

-

13% – по доходам до 2,4 млн руб. включительно;

-

15% – по доходам свыше 2,4 млн руб.

Двухступенчатая прогрессивная шкала НДФЛ применяется к налоговой базе по доходам от продажи имущества (за исключением ценных бумаг и цифровой валюты) и/или доли в нем, по доходам в виде стоимости имущества (за исключением ценных бумаг и цифровой валюты), полученного в порядке дарения (пп.1 п.6 ст.210 НК РФ). При этом не подлежат налогообложению доходы, не превышающие 4 000 рублей, в виде стоимости подарков, полученных за налоговый период (п.28 ст.217 НК РФ).

Передача подарка сотруднику отражается с кодом дохода 2720 или по коду дохода 2721, если подарок получает физическое лицо, не являющееся налоговым резидентом РФ.

❗ К кодам дохода 2720 и 2721 может быть применен вычет с кодом 501 в сумме, не превышающей 4 000 руб. за налоговый период.

Расчет НДФЛ с 2025 года с подарка в программе «1С:Зарплата и управление персоналом 8» ред. 3

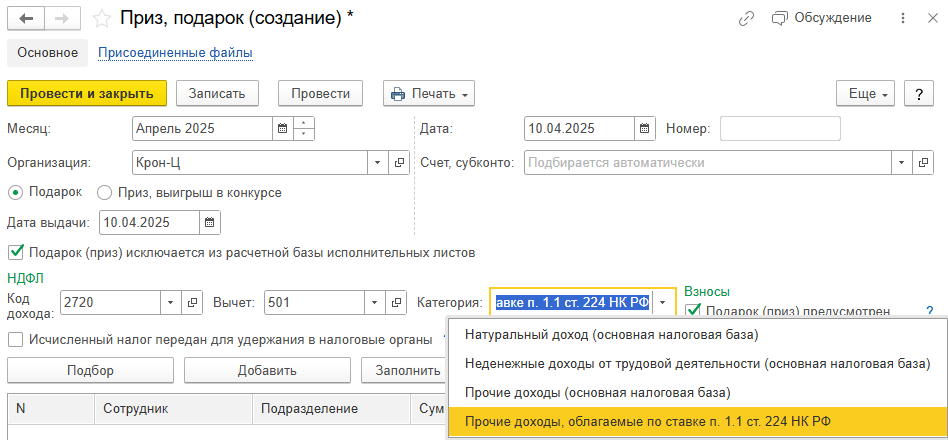

В программе «1С:Зарплата и управление персоналом 8» ред. 3 разделять подарки физическим лицам (отличные от ценных бумаг) следует согласно Статусу налогоплательщика (раздел Кадры – Сотрудники – Налог на доходы) и Категории дохода, указанной по документу.

Регистрация выдачи подарка сотруднику производится с помощью документа Приз, подарок (раздел Зарплата – См. также – Призы, подарки).

Рисунок. Код и категория дохода в документе «Приз, подарок» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рисунок. Код и категория дохода в документе «Приз, подарок» в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗ Документ становится доступным, если в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) установлен флаг Выдаются призы и подарки сотрудникам предприятия.

Для резидентов подарок с кодом дохода 2720 и категорией дохода по основной налоговой базе облагается по ставкам 13–22%, а с категорией Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ сумма подарка учитывается по отдельному виду налоговой базы, не входя в состав совокупной основной налоговой базы. При этом НДФЛ исчисляется по ставкам 13–15%.

Для «льготных» нерезидентов подарок с кодом дохода 2721 и категорией дохода Неденежные доходы от трудовой деятельности (основная налоговая база) облагается по ставкам 13–22%. С другими категориями – по ставке 30%.

Для нерезидентов подарок с кодом дохода 2721 с любой категорией дохода облагается по ставке 30%.

В материале использованы фото: Dean Drobot / Shutterstock / Fotodom.