Бухгалтерский учет затрат на модернизацию объектов НМА

В бухгалтерском учете улучшение объектов НМА, связанное с улучшением (повышением) первоначально принятых нормативных показателей функционирования таких объектов, учитывается как капитальные вложения, если одновременно соблюдаются следующие условия (пп.«м» п.5, п.6 ФСБУ 26/2020 «Капитальные вложения», утв. приказом Минфина России от 30.05.2022 №87н):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией в течение периода более 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

К капитальным вложениям в объект нематериальных активов относятся фактические затраты на его создание и (или) улучшение (п.9 ФСБУ 26/2020). В частности, в капитальные затраты включаются (за исключением НДС, других возмещаемых налогов и сборов и с учетом всех предоставленных скидок, уступок, вычетов, премий, льгот) (п.п.10, 11 ФСБУ 26/2020):

- расходы на оплату труда и страховые взносы работников, занятых в осуществлении капитальных вложений;

- суммы, уплачиваемые подрядчику в связи с осуществлением капитальных вложений;

- стоимость активов организации (например, материальных носителей, в которых выражены результаты интеллектуальной деятельности, средства индивидуализации), используемых при осуществлении капитальных вложений;

- государственные пошлины и другие аналогичные расходы, произведенные в связи с приобретением, созданием нематериальных активов.

Организация, которая вправе применять упрощенные способы ведения бухучета, может признавать затраты на улучшение объектов НМА в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (пп.«б» п.4 ФСБУ 26/2020).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения таких капитальных вложений (п.28 ФСБУ 14/2022 «Нематериальные активы», утв. приказом Минфина России от 30.05.2022 №86н).

На дату увеличения первоначальной стоимости НМА на сумму капитальных вложений необходимо провести проверку элементов амортизации (срок полезного использования), способ начисления амортизации, ликвидационная стоимость) и при необходимости скорректировать их (п.42 ФСБУ 14/2022). Корректировка элементов амортизации отражается в учете как изменение оценочных значений в соответствии с пунктами 3, 4 ПБУ 21/2008 (утв. приказом Минфина России от 06.10.2008 №106н).

После изменения первоначальной стоимости НМА амортизация начисляется с учетом новых значений элементов амортизации в порядке, установленном пунктами 40, 41 ФСБУ 14/2022.

При использовании линейного способа амортизации сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта нематериальных активов к величине оставшегося срока полезного использования объекта (п.40 ФСБУ 14/2022).

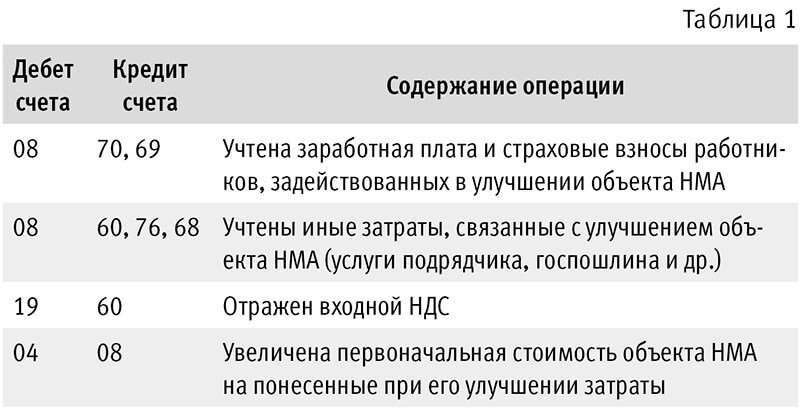

Проводки по отражению операций на счетах бухгалтерского учета см. в таблице 1.

Налоговый учет затрат на модернизацию объектов НМА

Налог на прибыль

В целях налога на прибыль к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта амортизируемых нематериальных активов, повышенными нагрузками и (или) другими новыми качествами (п.2 ст.257 НК РФ, Письмо Минфина России от 25.10.2023 №03-03-06/1/101608). Расходы на модернизацию нематериального актива увеличивают его первоначальную стоимость (п.2 ст.257 НК РФ). Сумма начисленной за месяц амортизации в отношении такого нематериального актива будет определяться как произведение его увеличенной первоначальной стоимости и нормы амортизации, определенной исходя из ранее установленного срока полезного использования для данного нематериального актива (Письмо Минфина России от 25.10.2023 №03-03-06/1/101608). Обратите внимание, что п.1 ст.258 НК РФ не предусмотрено изменение срока полезного использования нематериального актива. Амортизация в новой сумме будет начисляться в соответствии со ст.259, ст.259.1 с 1-го числа месяца, следующего за месяцем завершения работ по модернизации НМА.

НДС

Налоговый кодекс РФ не содержит специальных норм в отношении порядка учета НДС в случае проведения работ по модернизации НМА. По нашему мнению, в данном случае следует воспользоваться общими нормами, предусмотренными для учета НДС по нематериальным активам.

В случае проведения работ по модернизации НМА собственными силами и (или) с привлечением третьих лиц, вычеты сумм НДС, предъявленных контрагентами при приобретении товаров (работ, услуг), имущественных прав для проведения таких работ, производятся после принятия на учет этих товаров (работ, услуг), имущественных прав в общеустановленном порядке (абз.3 п.1 ст.172 НК РФ).

Видеозапись лекции об учете НМА в 2024 году с практическими рекомендациями в 1С с участием эксперта 1С, государственного советника РФ 3 класса Татьяны Максимовой и эксперта 1С Елены Калининой:

Отражение модернизации НМА в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» для увеличения первоначальной стоимости НМА на сумму затрат на модернизацию используется документ Операция. В случае изменения по итогам модернизации НМА элементов амортизации (срока полезного использования НМА) требуется отразить в этом документе информацию по регистрам сведений.

В «1С:Бухгалтерии 8» поддерживается начисление амортизации по модернизированному НМА только с месяца, следующего за месяцем увеличения его первоначальной стоимости. Начисление амортизации в бухучете с даты увеличения первоначальной стоимости НМА возможно только в «1С:Бухгалтерии 8 КОРП».

Рассмотрим на примере порядок отражения модернизации НМА в программе «1С:Бухгалтерия 8».

Пример

Основным видом деятельности ООО «Искра» является разработка программ для ЭВМ и передача прав на них пользователям по лицензионным договорам. Программы для ЭВМ, разработанные организацией, учитываются в составе нематериальных активов.

В январе – феврале 2024 года проведены работы по модернизации программного продукта «Программа ЭВМ (управление закупками)». Улучшен функционал, разработан дополнительный модуль, который является неотделимой частью программы и не может функционировать отдельно от нее. Работы проводились собственными силами с привлечением на отдельные виды работ подрядной организации ООО «IT Плюс» (исполнитель).

Информация об объекте учета «Программа ЭВМ (управление закупками)» до модернизации:

- дата ввода в эксплуатацию – 31.12.2022;

- первоначальная стоимость объекта в БУ и НУ – 480 000,00 руб.;

- срок полезного использования в БУ и НУ – 120 месяцев;

- сумма начисленной амортизации (по состоянию на 31.01.2024) – 52 000,00 руб.;

- оставшийся срок полезного использования – 107 месяцев;

- программа внесена в единый реестр российских программ для электронных вычислительных машин и баз данных.

Затраты на модернизацию:

- заработная плата – 100 000,00 руб., страховые взносы – 30 200,00 руб.;

- работы подрядчика (акт выполненных работ подписан 15.02.2024) – 120 000 руб. (в т. ч. НДС 20 % – 20 000 руб.);

- госпошлина за государственную регистрацию изменений в программу для ЭВМ и соответствующих изменений в Реестре российских программ для ЭВМ – 2 500,00 руб.

Модернизированная программа введена в эксплуатацию 27.02.2024. Ранее установленный срок полезного использования программы увеличился на 12 месяцев.

В соответствии с учетной политикой ООО «Искра»:

- способ начисления амортизации НМА в бухгалтерском и налоговом учете линейный;

- амортизация начисляется с месяца, следующего за месяцем принятия объекта к учету в состав НМА (ввода объекта в эксплуатацию);

- затраты на амортизацию программного обеспечения, передаваемого по лицензионным договорам, учитываются на счете 20.01 «Основное производство»;

- организация не имеет права на упрощенные споcобы ведения бухгалтерского учета;

- используется общая система налогообложения (ОСНО), применяется метод начисления и ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н (балансовый метод).

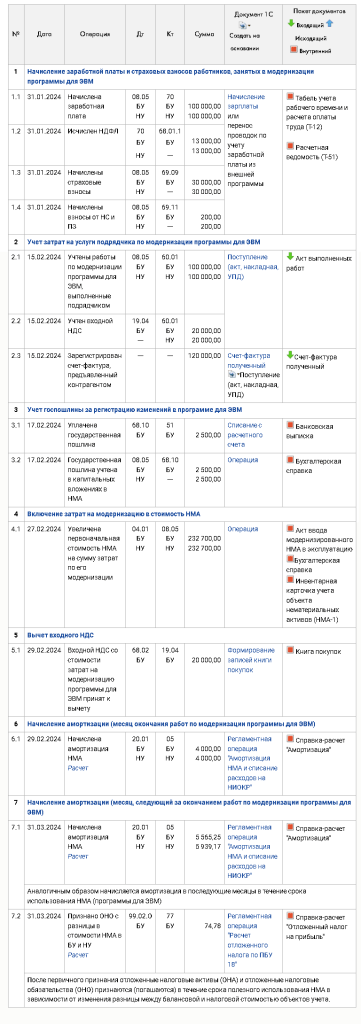

Начисление зарплаты и страховых взносов работников, занятых в модернизации

Заработная плата, НДФЛ и страховые взносы могут начисляться в рабочей информационной базе «1С:Бухгалтерии 8» документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления) или во внешней программе, например, в «1С:Зарплате и управлении персоналом 8» (ред. 3).

В последнем случае проводки загружаются в информационную базу из внешней программы, в которой ведется учет расчетов по заработной плате.

Учет затрат на услуги подрядчика по модернизации программы для ЭВМ

Работы по модернизации программы для ЭВМ, выполненные подрядчиком, отражаются с помощью документа Поступление (акт, накладная, УПД) с видом операции Услуги (акт, УПД): раздел Покупки – Поступление (акты, накладные, УПД). Следует заполнить документ. В полях Контрагент и Договор необходимо выбрать контрагента (исполнителя работ) и договор с ним.

По ссылке в поле Расчеты – проверить счета учета и сроки расчетов с контрагентом, указать способ зачета аванса (Автоматически, По документу или Не зачитывать).

Табличная часть документа заполняется по кнопке Добавить:

- в колонке Номенклатура в подстроке 1 выбирается (при необходимости добавляется новая) полученная услуга (выполненная работа или работы) из одноименного справочника. При создании новых элементов выбирается вид номенклатуры Услуги или просто указывается текстовое наименование услуг (работ) в подстроке 2;

- в колонке Счета учета по ссылке следует перейти в одноименную форму и выбрать счет учета затрат на модернизацию 08.05 «Приобретение нематериальных активов» и аналитику к нему (модернизируемый объект из справочника Нематериальные активы и расходы на НИОКР).

Затем нужно нажать кнопку Провести. По кнопке ДтКт можно посмотреть результат проведения документа:

Дебет 08.05 Кредит 60.01 – на стоимость работ по модернизации НМА;

Дебет 19.04 Кредит 60.01 – на сумму НДС, предъявленного поставщиком.

Документ Счет-фактура полученный создается автоматически по кнопке Зарегистрировать счет фактуру или при проведении документа Поступление НМА после указания в полях Счет-фактура №и от номера и даты счета-фактуры. Аналогично если переключатель УПД (универсальный передаточный документ) установлен в положение Включено и в полях Накладная, УПД №и от указаны номер и дата первичного документа, документ Счет-фактура полученный создается автоматически при проведении документа поступления.

Следует открыть документ Счет-фактура полученный по ссылке в поле Счет-фактура в документе поступления и по кнопке ДтКт посмотреть результат проведения документа. Если получен УПД, для открытия документа Счет-фактура полученный нужно перейти по ссылке в поле УПД в документе поступления, а затем – по ссылке Все реквизиты в открывшейся форме.

Документ проводок не формирует. Установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения в данном случае не влияет на вычет НДС. Для отражения предъявленной суммы НДС к вычету по активам, учитываемым на счете 08, необходимо сформировать регламентный документ Формирование записей книги покупок (см. далее).

Учет госпошлины за регистрацию изменений в программе для ЭВМ

Уплаченная государственная пошлина за регистрацию изменений в программе для ЭВМ отражается документом Списание с расчетного счета: раздел Банк и касса – Банковские выписки.

Нужно создать документ по кнопке Списание или открыть ранее созданный (загруженный) через «Клиент-банк» документ. Затем выбрать Вид операции – «Уплата налога». Затем документ следует заполнить (проверить).

В поле Налог выбирается или создается новый вид налога (сбора) по кнопке Создать (заполняется наименование, КБК и счет учета госпошлины за регистрацию договора, программу для ЭВМ). Затем выбирается Вид обязательства – «Налог», указывается получатель платежа (в Примере «РОСПАТЕНТ»).

По ссылке под полем Получатель следует открыть и заполнить форму Отражение в бухгалтерском учете. В поле Счет дебета выбрать счет 68.10 «Прочие налоги и сборы»; в поле Виды платежей в бюджет – «Налог (взносы): начислено / уплачено»; в поле Уровни бюджетов – «Федеральный бюджет». В поле Статья расходов выбирается (при необходимости создается новая) статья движения денежных средств с видом движения «Прочие платежи по текущим операциям».

Далее заполняются остальные поля документа, и затем следует нажать кнопку Провести.

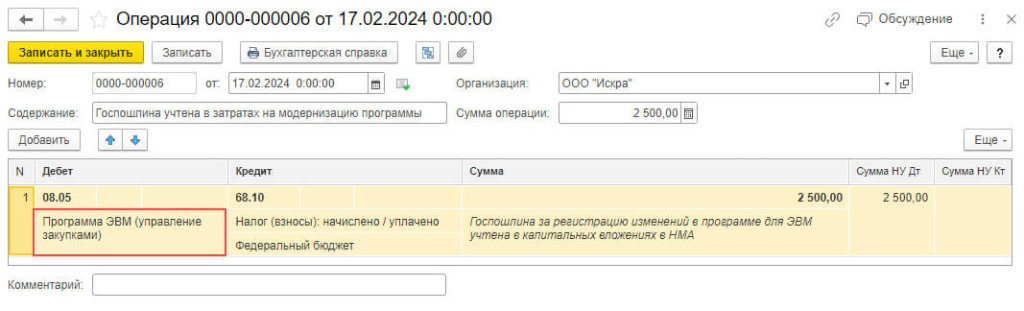

Госпошлина учитывается в капитальных вложениях в НМА с помощью документа Операция (рис. 1): раздел Операции – Операции, введенные вручную, по кнопке Создать, вид документа – Операция.

Заполняется табличная часть документа по кнопке Добавить.

В колонке Дебет указывается счет 08.05 «Приобретение нематериальных активов» и аналитика к нему из справочника Нематериальные активы и расходы на НИОКР, соответствующая модернизируемому программному продукту (тот же, что и в операции 2.1, см. таблицу 2). В колонке Кредит указывается счет 68.10 «Прочие налоги и сборы» и аналитика к нему, в колонках Сумма и Сумма НУ Дт – сумма пошлины. Затем следует нажать кнопку Записать и закрыть.

Рис. 1

Рис. 1

Включение затрат на модернизацию в стоимость НМА

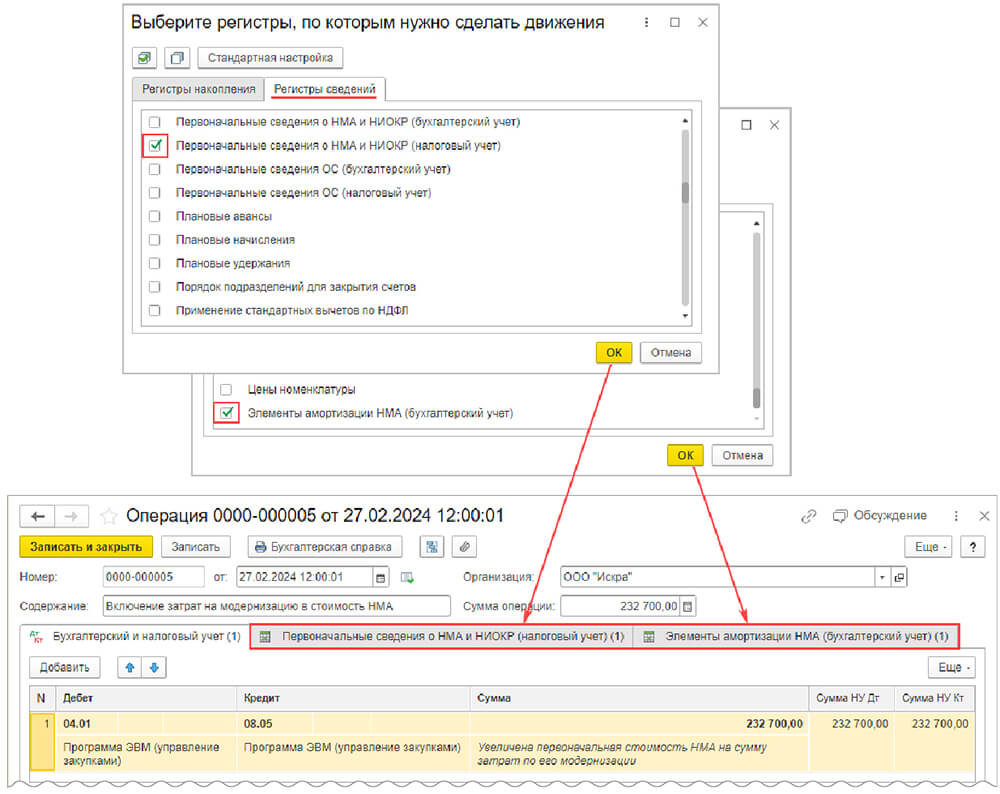

Увеличение первоначальной стоимости НМА на сумму затрат по его модернизации отражается документом Операция (см. рис. 2): раздел Операции – Операции, введенные вручную, по кнопке Создать, вид документа – Операция. Заполняется табличная часть по кнопке Добавить.

В колонке Дебет указывается счет 04.01 «Нематериальные активы в организации» и аналитика к нему из справочника Нематериальные активы и расходы на НИОКР, соответствующая модернизируемому программному продукту (та же, что и в операциях 2.1, 3.2, см. таблицу 2). В колонке Кредит указывается счет 08.05 «Приобретение нематериальных активов» и аналитика к нему из справочника Нематериальные активы и расходы на НИОКР, соответствующая модернизируемому программному продукту (та же, что и по дебету).

В колонках Сумма, Сумма НУ Дт и Сумма НУ Кт указывается сумма затрат на модернизацию НМА (должна быть равна сумме операций 1.1, 1.3, 1.4, 2.1 и 3.2, см. таблицу 2). Затем следует нажать кнопку Записать.

Далее необходимо добавить закладки для отражения движений по регистрам сведений:

- по кнопке Еще выбрать в контекстном меню команду Выбор регистров;

- в открывшемся окне Выберите регистры, по которым нужно сделать движения на закладке Регистры сведений нужно отметить флагом регистры Первоначальные сведения о НМА и НИОКР (налоговый учет) и Элементы амортизации НМА (бухгалтерский учет), рис. 2;

- по кнопке ОК в документ добавятся три закладки – закладка Бухгалтерский и налоговый учет (на эту закладку будет перемещена табличная часть с проводками) и закладки, соответствующие выбранным регистрам сведений (рис. 2).

Затем следует нажать кнопку Записать.

Рис. 2

Рис. 2

На закладке Первоначальные сведения о НМА и НИОКР (налоговый учет) заполняется табличная часть – информация по одноименному регистру сведений (рис. 3).

В колонке Нематериальный актив выбирается модернизированный объект НМА; в колонке Начислять амортизацию – «Да»; в колонке Срок полезного использования, мес. указывается срок полезного использования объекта, установленный до модернизации (120 мес.). Затем нужно нажать кнопку Записать.

Вычет входного НДС

Входной НДС со стоимости затрат на модернизацию программы для ЭВМ, принимаемый к вычету, отражается регламентной операцией Формирование записи книги покупок: раздел Операции – Регламентные операции по НДС.

По кнопке Создать следует выбрать документ Формирование записей книги покупок и заполнить его по кнопке Заполнить. Необходимо проверить, что документ поступления НМА отражен в табличной части на закладке Приобретенные ценности. Затем следует нажать кнопку Провести.

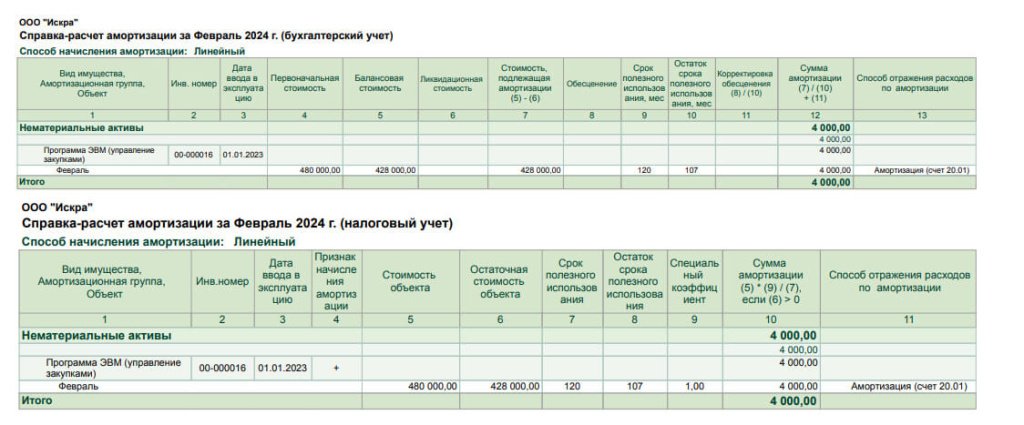

Начисление амортизации (месяц окончания работ по модернизации программы)

Начисление амортизации (месяц окончания работ по модернизации программы для ЭВМ) отражается с помощью обработки Закрытие месяца: раздел Операции – Закрытие месяца. Устанавливается месяц закрытия, в Примере – февраль 2024 года. Затем следует нажать кнопку Выполнить закрытие месяца.

Рис. 3

Рис. 3

По ссылке с названием регламентной операции Амортизация НМА и списание расходов по НИОКР следует выбрать Показать проводки и посмотреть результат ее выполнения.

Расчет:

- Амортизация в БУ = Балансовая стоимость НМА на начало месяца / Оставшийся срок полезного использования на начало месяца = (480 000,00 руб. – 52 000,00 руб.) / 107 месяцев = 4 000,00 руб.;

- Амортизация в НУ = Первоначальная налоговая стоимость НМА / СПИ = 480 000,00 руб. / 120 месяцев = 4 000,00 руб.

Сумма начисленной амортизации в феврале 2024 года не изменилась, амортизация в новой сумме в бухгалтерском и налоговом учете будет начисляться с 1-го числа месяца, следующего за месяцем завершения работ по модернизации (в примере – с марта 2024 года).

Обратите внимание, в программе «1С:Бухгалтерия 8» поддерживается начисление амортизации по модернизированному НМА только с месяца, следующего за месяцем увеличения его первоначальной стоимости. Начисление амортизации в бухгалтерском учете с даты увеличения первоначальной стоимости НМА возможно только в программе «1С:Бухгалтерия 8 КОРП».

Для расшифровки расчета суммы ежемесячной амортизации можно воспользоваться справкой-расчетом Амортизация (рис. 4): раздел Операции – Справки-расчеты или по кнопке Справки-расчеты в форме обработки Закрытие месяца или по ссылке с названием регламентной операции в форме обработки Закрытие месяца. Выбор данных (бухгалтерского и (или) налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

Рис. 4

Рис. 4

Амортизация модернизированного НМА

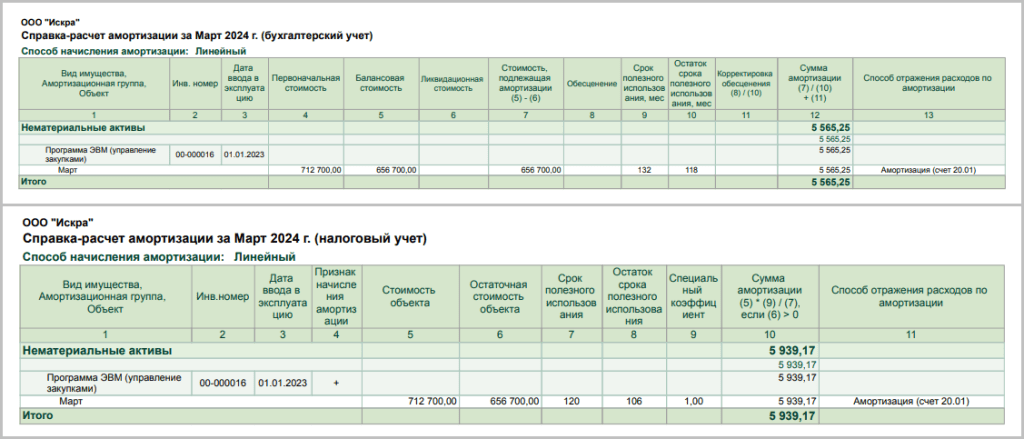

Начисление амортизации (месяц, следующий за окончанием работ по модернизации программы для ЭВМ) выполняется с помощью обработки Закрытие месяца: раздел Операции – Закрытие месяца.

Устанавливается месяц закрытия (в Примере – март 2024 года). Затем следует нажать кнопку Выполнить закрытие месяца. По ссылке с названием регламентной операции Амортизация НМА и списание расходов по НИОКР следует выбрать Показать проводки и посмотреть результат ее выполнения.

Расчет:

- Амортизация в БУ = Балансовая стоимость НМА на начало месяца (с учетом затрат на модернизацию) / Оставшийся СПИ (с учетом увеличения после модернизации) = 656 700,00 руб. / 118 месяцев = 5 565,25 руб.

- Амортизация в НУ = Первоначальная налоговая стоимость НМА (с учетом затрат на модернизацию) / СПИ (установленный при первоначальном признании объекта НМА) = 712 700,00 руб. / 120 месяцев = 5 939,17 руб.

Аналогичным образом начисляется амортизация в последующие месяцы в течение срока использования НМА (программы для ЭВМ).

Для расшифровки расчета суммы ежемесячной амортизации можно воспользоваться справкой-расчетом Амортизация (рис. 5): раздел Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца или ссылка с названием регламентной операции в форме обработки Закрытие месяца. Выбор данных (бухгалтерского и (или) налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

Рис. 5

Рис. 5

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 в составе обработки Закрытие месяца следует выбрать Показать проводки и посмотреть результат ее выполнения.

Расчет:

- Балансовая стоимость НМА = Балансовая стоимость НМА на начало месяца (656 700,00 руб.) - Начисленная амортизация за месяц (5 565,25 руб.) = 651 134,75 руб.;

- Налоговая стоимость НМА = Налоговая стоимость НМА на начало месяца (656 700,00 руб.) - Начисленная амортизация за месяц (5 939,17 руб.) = 650 760,83 руб.;

- Признание отложенного налогового обязательства (ОНО) = (651 134,75 - 650 760,83) * 20 % = 373,92* 20% = 74,78 руб.

Обратите внимание, после первичного признания отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) признаются (погашаются) в течение срока полезного использования НМА в зависимости от изменения разницы между балансовой и налоговой стоимостью объектов, по которым они возникли.

Если ОНА и ОНО уменьшается (погашается) в том же году, в котором признано, то уменьшение (погашение) отражается проводкой с той же корреспонденцией счетов, что и признание, но со знаком «минус» (т. е. «сторно») в пределах суммы ранее признанного ОНА и ОНО:

Дебет 09 Кт 99.02.О «сторно»;

Дебет 99.02.О Кт 77 «сторно».

Если ОНА и ОНО уменьшается (погашается) в периоде (году), отличном от периода, в котором признано, то уменьшение (погашение) отражается проводкой с корреспонденцией счетов, обратной признанию, со знаком «плюс»:

Дебет 99.02.О Кредит 09;

Дебет 77 Кредит 99.02.О.

Увеличение (уменьшение) ОНА и ОНО после уменьшения (увеличения) (обратной проводкой со знаком «плюс») отражается в течение текущего года проводкой с той же корреспонденцией счетов, что и уменьшение (увеличение), но со знаком «минус» (в пределах сумм, на которые уменьшились (увеличились) ОНА и ОНО), в течение следующих лет – обычной (обратной) проводкой со знаком «плюс».

В материале использованы фото: stockfour / Shutterstock / Fotodom.

Здравствуйте! Подскажите пожалуйста у вас в статье в примере написано, что "Модернизированная программа введена в эксплуатацию 27.02.24. Ранее установленный СПИ программы увеличился на 12 мес." И далее в примере вы описываете как увеличить срок СПИ в БУ и в НУ. У меня вопрос, а разве СПИ на модернизированный НМА можно увеличивать в НУ? в НК если провести модернизацию (реконструкцию) объекта основных средств, то его срок полезного использования можно изменить – увеличить, не выходя за пределы амортизационной группы (п. 1 ст. 258 НК РФ).

Для НМА аналогичной нормы не предусмотрели: СПИ не может ни сократиться, ни увеличиться в результате модернизации в целях налогообложения прибыли, он остается прежним. Начисление амортизации продолжается по прежней норме.

Счетовод-любитель, Здравствуйте! Я не автор статьи, однако, попробую ответить.

Обратите внимание на рис. 5, из которого видно, что СПИ увеличили только в БУ (132 мес.), а в НУ он остался прежним - 120 мес.

Однако, в статье здесь, имхо, ошибка, т.к. амортизация в НУ рассчитывается неверно: 5939,17 получается если 712700 делить на 120. Т.о., (по статье) через 106 месяцев СПИ закончится, но останется несамортизированная сумма. Правильно считать следует так: 656700/106=6195,28.

Счетовод-любитель, Дополню. Ошибочный расчёт в 1С. Но автор статьи не заметил.

Зарплатная терапия, В статье все правильно. Норма амортизации не меняется, поэтому делить надо именно на 120. При этом независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (п. 5 ст. 259.1 НК РФ).