Минимизировать налоговую нагрузку и упростить учет можно, перейдя на автоматизированную упрощенную систему налогообложения.

Эксперты 1С рассматривают особенности применения АУСН и порядок работы на нем в решениях 1С на примере программы «1С:БизнесСтарт».

«1С:БизнесСтарт» – программа, созданная на основе «1С:Бухгалтерии 8. Базовая версия для 1» и предназначенная для ведения учета самозанятыми, ИП и небольшими организациями. Программа доступна в электронном варианте и в облаке. Для «1С:БизнесСтарта» специально разработан простой интерфейс, который облегчает работу пользователям, не обладающим познаниями в бухгалтерском и налоговом учете.

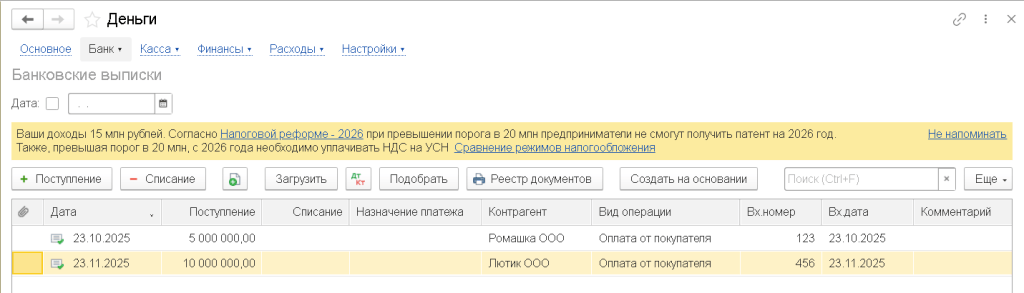

Если пользователь уже ведет учет в программе, то при приближении к порогу (при превышении порога) применения патента и УСН без НДС с 2026 года в журнале денежных документов выводится баннер с соответствующим предупреждением (рис. 1).

Рис. 1. Предупреждение о приближении к критичному порогу доходов

Рис. 1. Предупреждение о приближении к критичному порогу доходов

Если очевидно, что по итогам 2025 года доходы ИП на патенте превысят 20 млн рублей или ведется деятельность, виды которой будут исключены из патентной системы налогообложения, предпринимателю нужно подумать о смене режима налогообложения. А упрощенцам, которые станут плательщиками НДС с 2026 года, нужно выбрать для себя наиболее выгодную ставку НДС или перейти на иной режим налогообложения.

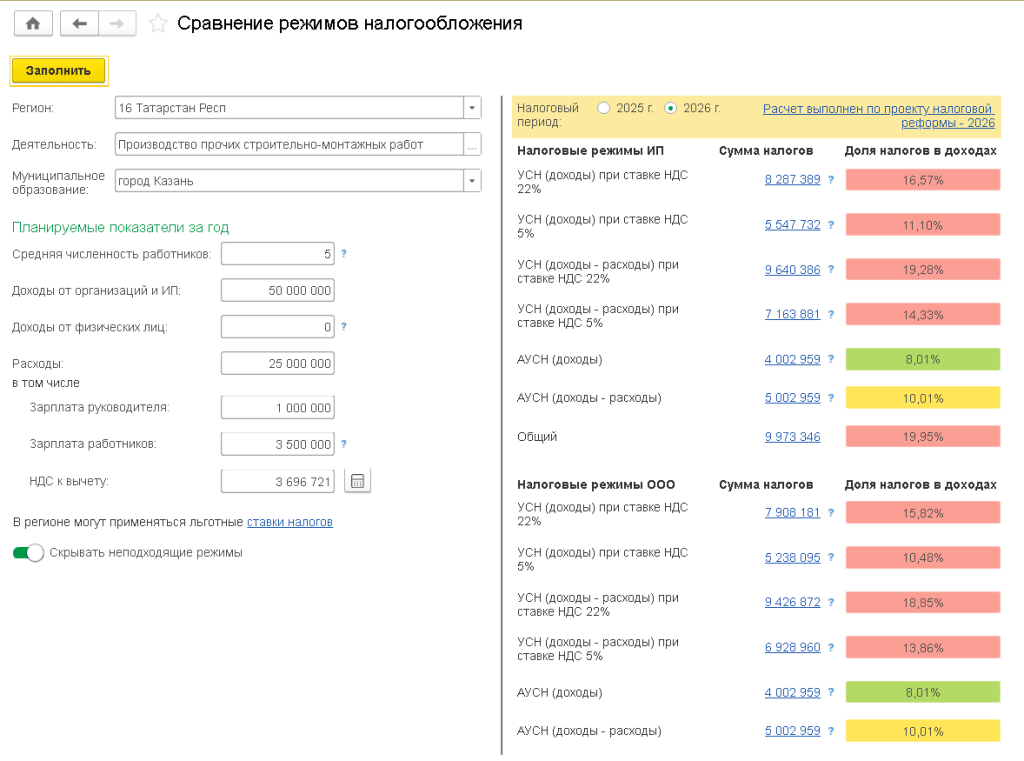

В программах 1С (в том числе в «1С:БизнесСтарте») для сравнения режимов налогообложения и выбора оптимальной налоговой нагрузки на 2026 год с учетом изменений законодательства предусмотрен специальный налоговый калькулятор – сервис Сравнение режимов налогообложения (раздел Налоги – Еще – Сравнение режимов налогообложения).

Если при расчете налоговой нагрузки в форме Сравнение режимов налогообложения среди планируемых показателей за год ввести сумму доходов в диапазоне от 20 млн до 60 млн рублей, то в качестве наиболее выгодного режима сервис может предложить автоматизированную упрощенную систему налогообложения – АУСН (рис. 2).

Рис. 2. Сравнение режимов налогообложения

Рис. 2. Сравнение режимов налогообложения

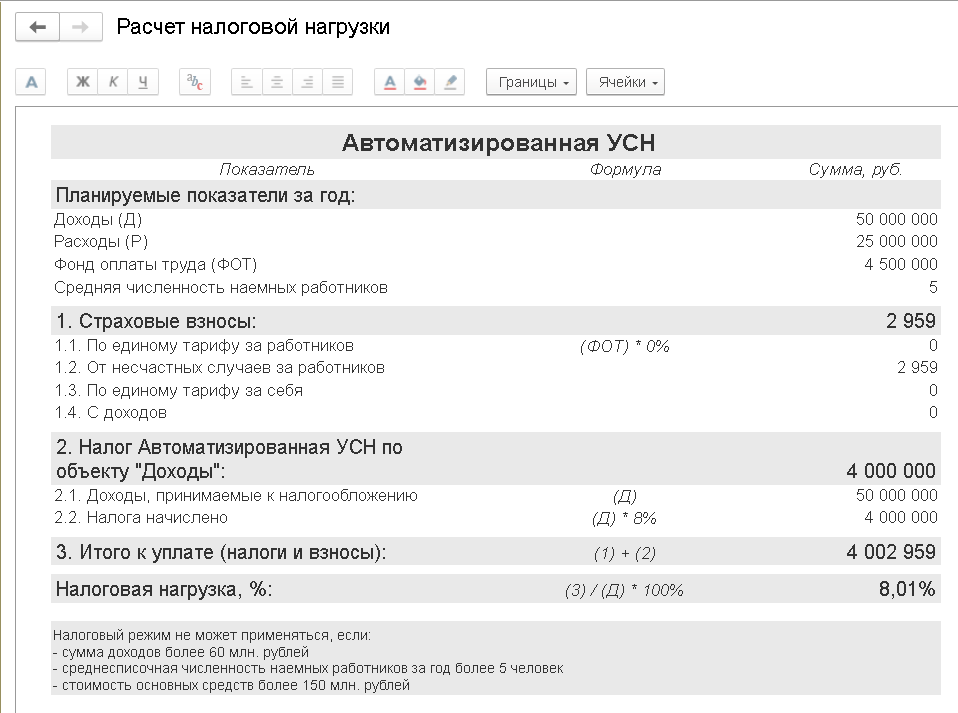

По ссылке с суммой налогов можно перейти в форму Расчет налоговой нагрузки, где приводятся детали расчета, позволяющие проанализировать порядок вычислений (рис. 3).

Рис. 3. Расчет налоговой нагрузки при АУСН

Рис. 3. Расчет налоговой нагрузки при АУСН

Помимо ограничений по доходам, для применения АУСН должны одновременно соблюдаться и другие условия.

-

Работа в «1С:Бухгалтерии 8» при применении АУСН: эксперт 1С отвечает на вопросы читателей БУХ.1С

-

АУСН в 2026 году: как перейти и применять и что делать со счетами в банках

-

Отчетность и налоги на АУСН: сколько платить и какие сведения не нужно представлять

-

Переход на АУСН с 2026 года: кто может перейти, как подать заявление и зачем вам 1С:АУСН

АУСН в 2026 году

Автоматизированная упрощенная система налогообложения (АУСН) – это специальный режим налогообложения, введенный в 2022 году в нескольких регионах (Федеральный закон от 25.02.2022 № 7-ФЗ). Сейчас эксперимент проводится на территории большинства субъектов РФ.

Основными преимуществами АУСН является упрощение налоговой отчетности и отчетности в СФР. Налогоплательщики АУСН не признаются плательщиками НДС. Кроме того, при АУСН не нужно уплачивать страховые взносы за работников, за исключением страховых взносов на травматизм в фиксированном размере (в 2026 году - 2 959 руб.). ИП на АУСН не уплачивают страховые взносы за себя в фиксированном размере (за исключением взносов на пенсионное страхование в размере 1% от суммы дохода свыше 300 000 руб. за год, которые будут уплачивать ИП, занимающиеся иной частной практикой с 2026 года).

Налог рассчитывается не самим налогоплательщиком, а налоговым органом в автоматическом режиме. Все сведения о доходах и расходах организаций и ИП, необходимые для расчета и уплаты налога по АУСН, поступают в налоговые органы через:

-

Онлайн-кассы – в отношении доходов и расходов, осуществляемых при расчетах через ККТ.

-

Уполномоченные банки, в которых обслуживаются компании на АУСН – в отношении доходов и расходов, осуществляемых путем банковских переводов. Уполномоченные банки передают в налоговые органы данные операций по счетам налогоплательщиков, разметив их на относящиеся и не относящиеся к налоговой базе (разметку банковских операций).

-

Личные кабинеты налогоплательщиков на сайте ФНС (ЛК) – в отношении любых других доходов и расходов, которые не могут быть учтены через ККТ и уполномоченные банки. В отдельных случаях на произведенный расход необходимо пробивать чек ККТ.

С 01.01.2025 режим АУСН доступен доверителям, комитентам или принципалам, работающим на основе договоров поручения, комиссии и агентских договоров (в том числе продавцам, торгующим через маркетплейсы).

Условия для применения АУСН в 2026 году (должны соблюдаться одновременно):

-

регистрация в налоговых органах субъекта РФ, где проводится эксперимент по АУСН;

-

средняя численность работников – не более 5 человек, годовой доход – не более 60 млн рублей, остаточная стоимость основных средств – не более 150 млн рублей (данный критерий не распространяется на ИП);

-

расчетные счета открыты только в уполномоченных банках, а зарплата выплачивается только в безналичной форме;

-

не применяются другие специальные налоговые режимы;

-

другие ограничения, перечисленные в ч.2 ст.3 Закона №17-ФЗ.

Вновь созданные ИП и организации могут перейти на АУСН с даты регистрации в налоговых органах. Они должны представить уведомление о переходе на АУСН через ЛК налогоплательщика или уполномоченный банк не позднее 30 календарных дней с даты постановки на учет в налоговом органе. При регистрации через сервис ФНС России уведомление можно представить сразу.

Действующие компании и ИП могут перейти на АУСН с 1 января следующего года. Они представляют уведомление о переходе на АУСН через ЛК налогоплательщика или уполномоченный банк:

-

не позднее 31 декабря предшествующего переходу года;

-

не позднее последнего числа месяца, предшествующего месяцу перехода с УСН или НПД.

Налогоплательщики, применяющие УСН или налог на профессиональный доход (НПД), могут по желанию перейти на АУСН с первого числа любого месяца года.

Объекты налогообложения и налоговая база на АУСН

Объектом налогообложения при АУСН признаются «доходы» или «доходы, уменьшенные на величину расходов». Налогоплательщики выбирают объект налогообложения при переходе на АУСН. Объект налогообложения можно изменить с начала следующего календарного года, предварительно уведомив об этом ИФНС до 31 декабря текущего года через ЛК или уполномоченный банк.

Порядок определения доходов и расходов установлен в ст.6 Закона №17-ФЗ. Для налогоплательщиков на АУСН с объектом «доходы» и «доходы минус расходы» доходы определяются одинаково. При исчислении налога учитываются доходы от реализации товаров, работ, услуг, имущественных прав, а также внереализационные доходы. Не учитываются доходы, прямо поименованные в указанной статье, например: дивиденды, курсовые разницы, доходы, перечисленные в ст.251 НК РФ, и др.

Расходы учитываются только для объекта «доходы минус расходы». К расходам можно отнести любые обоснованные и документально подтвержденные затраты, кроме тех, которые прямо запрещено учитывать, например: дивиденды, штрафные санкции, перечисляемые в бюджет, и др., иные расходы, не соответствующие критериям, указанным в п.1 ст.252 НК РФ.

При объекте «доходы» налог исчисляется по ставке 8%. Уплаченный торговый сбор уменьшает сумму налога. Если сумма уплаченного торгового сбора оказалась больше суммы налога, разницу можно перенести на будущие периоды.

При объекте «доходы минус расходы» налог исчисляется по ставке 20%. Уплаченный торговый сбор включается в расходы. Налоговую базу можно уменьшить на сумму полученного по итогам предыдущих налоговых периодов убытка. Если исчисленный по ставке 20% налог оказался меньше минимального, то уплачивается минимальный налог, который рассчитывается по ставке 3% от доходов. Разницу между минимальным налогом и налогом, исчисленным в общем порядке, можно учесть в расходах в следующих налоговых периодах.

Порядок уплаты налога при АУСН

Налоговым периодом по налогу, уплачиваемому при АУСН, является месяц. Не позднее 7-го числа следующего месяца плательщику АУСН следует проверить:

-

правильно ли банк разметил операции, на основе которых будет рассчитываться налог;

-

данные о начисленном НДФЛ на зарплату сотрудников. В программах 1С при настроенной интеграции с ФНС расчет НДФЛ передается в ЛК автоматически при выплате зарплаты.

По итогам каждого налогового периода налоговая инспекция рассчитывает сумму налога по АУСН. Не позднее 15-го числа месяца, следующего за налоговым периодом, ИФНС уведомляет налогоплательщиков АУСН через личные кабинеты на сайте ФНС о налоговой базе и исчисленной сумме налога. В программах 1С при настроенной интеграции с ФНС уведомление приходит в виде оповещений и загружается в список задач организации. Уплатить налог следует не позднее 25-го числа, следующего за налоговым периодом. Уплачивать налог можно как самостоятельно, так и через уполномоченный банк.

Отчетность при АУСН

Плательщикам АУСН не нужно представлять в ИФНС налоговую декларацию, расчет 6-НДФЛ и справки о доходах и суммах налога физического лица, расчет по страховым взносам. Кроме того, не нужно вести книги учета доходов и расходов, в отличие от организаций и ИП, применяющих УСН.

Декларацию по налогу на прибыль необходимо представить при исполнении обязанностей налогового агента по налогу на прибыль, например, при выплате дивидендов. Если налогоплательщик на АУСН исполнял обязанности налогового агента по НДС и (или) выставил счет-фактуру с НДС, необходимо представить декларацию по НДС.

При наличии сотрудников (в установленных случаях) нужно представлять в СФР персонифицированную отчетность в составе ЕФС-1:

-

Сведения о трудовой деятельности (подраздел 1.1. подраздела 1 формы ЕФС-1);

-

Сведения о страховом стаже (подраздел 1.2. подраздела 1 формы ЕФС-1).

Обратите внимание! С 2026 года НК РФ дополнен новой нормой: если за какой-либо месяц сумма выплат и иных вознаграждений, начисленных руководителю коммерческой организации, составит менее величины минимального размера оплаты труда (МРОТ), то страховые взносы за руководителя необходимо уплачивать исходя из величины МРОТ (новый абз.2 п. ст.421 НК РФ).

По мнению ФНС, указанная норма распространяется, в том числе и на руководителя коммерческой организации, применяющей АУСН (письмо ФНС от 22.12.2025 № БС-4-11/11507@). При этом ставка страховых взносов на АУСН составляет 0%. Пока непонятно, каким образом и в составе какой отчетности отправлять в СФР сведения о базе для начисления взносов за руководителя с нулевой ставкой.

Взаимодействие с банками на АУСН

Всю деятельность при АУСН можно вести через ЛК налогоплательщика или через специальные личные кабинеты уполномоченных банков. Банк может взять на себя часть следующих функций:

-

выплату заработной платы сотрудникам;

-

расчет НДФЛ. Эксперты 1С рекомендуют рассчитывать НДФЛ в программах 1С, поскольку это точнее. Кроме того, сведения о начисленном НДФЛ можно передавать прямо из 1С в ЛК ФНС (если настроена интеграция с ФНС);

-

уплату налогов в составе единого налогового платежа (ЕНП).

Обратите внимание, что, согласно Закону №17-ФЗ, эксперимент по АУСН проводится до 31.12.2027 включительно (как изменятся потом параметры режима, неизвестно). Рекомендуем не отказываться от ведения регулярного учета на своей стороне и не передавать учет в банк. Это позволит вам проверять разметку банковских операций, поскольку в программах 1С больше данных для правильной классификации доходов или расходов (например, банку сложно идентифицировать покупку основных средств и нематериальных активов). Учет будет расти и масштабироваться вместе с вашим бизнесом. Кроме того, ответственность за формирование налоговой базы и исчисление налогов несет налогоплательщик, а не банк (если вы дополнительно не находитесь на платном бухобслуживании).

Подключение к сервису АУСН в программе «1С:БизнесСтарт»

Применение АУСН предполагает регулярный электронный информационный обмен между налогоплательщиком, уполномоченным банком и ФНС. Для организации такого обмена в программах 1С реализован сервис 1С:АУСН, который обеспечивает автоматическую безопасную передачу данных.

В программах 1С, в том числе в «1С:БизнесСтарте», предложение о подключении к сервису 1С:АУСН появится как только организация или ИП, применяющие АУСН, откроют расчетный счет в одном из банков, поддерживающих работу с сервисом. Баннер с соответствующим текстом и ссылкой Сервис АУСН можно увидеть на начальной странице, в списке задач организации, в разделе Деньги (рис. 4) и др.

Рис. 4. Предложение о подключении к сервису АУСН

Рис. 4. Предложение о подключении к сервису АУСН

В настоящее время обмен из программ 1С поддерживается с ООО «Бланк банк», АО КБ «Модульбанк», ООО «Банк Точка». При этом Банк Точка является лидером по количеству интеграций с сервисами 1С (1С:ФинОтчетность, 1С:Кредит, 1С:Открытие счета и др.). Клиентам банка также доступна бесплатная регистрация бизнеса на АУСН, помощь в переходе на АУСН и информационная поддержка.

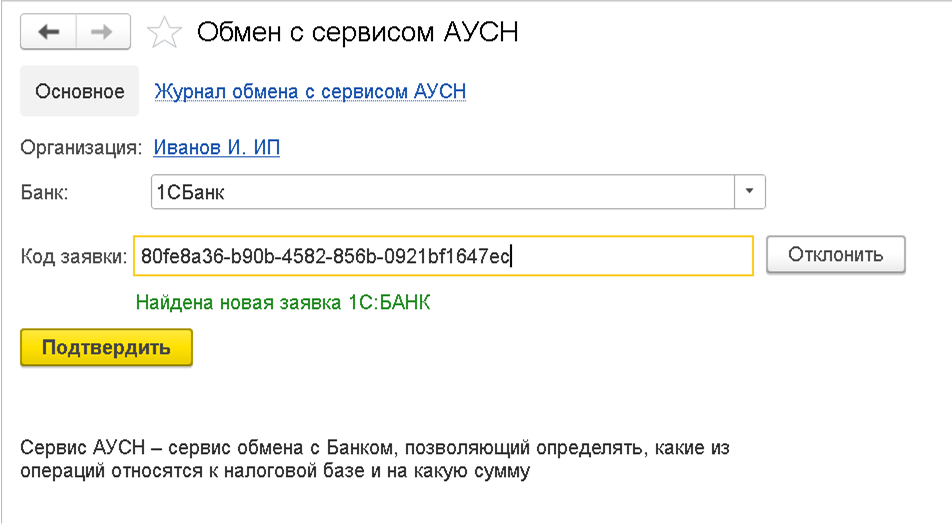

При переходе по ссылке Сервис АУСН (см. рис. 4) открывается форма Обмен с сервисом АУСН. В поле Код заявки нужно указать код, полученный в Личном кабинете банка при оформлении заявки на подключение к сервису 1С:АУСН, затем нажать на кнопку Подтвердить (рис. 5).

Рис. 5. Подключение к сервису АУСН

Рис. 5. Подключение к сервису АУСН

При успешном подключении появится сообщение Сервис АУСН подключен.

Пользователи программы, подключившие сервис 1С:ДиректБанк могут отправлять платежи в банк и получать выписки по расчетным счетам из программ «1С:Предприятие» без переключения в программу «Клиент-Банк». При этом использование сервиса 1С:ДиректБанк не является обязательным условием для применения АУСН. Если настроена интеграция с банком, то все банковские операции загружаются в программу через сервис 1С:АУСН.

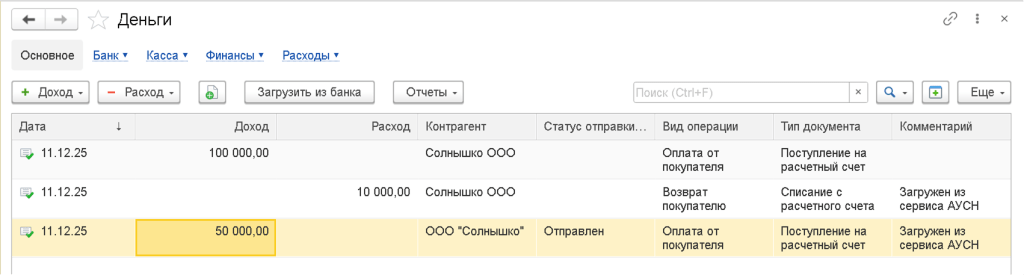

В результате обмена данными с банком через сервис 1С:АУСН в журнал денежных документов загружаются банковские операции (рис. 6).

Рис. 6. Банковские операции

Рис. 6. Банковские операции

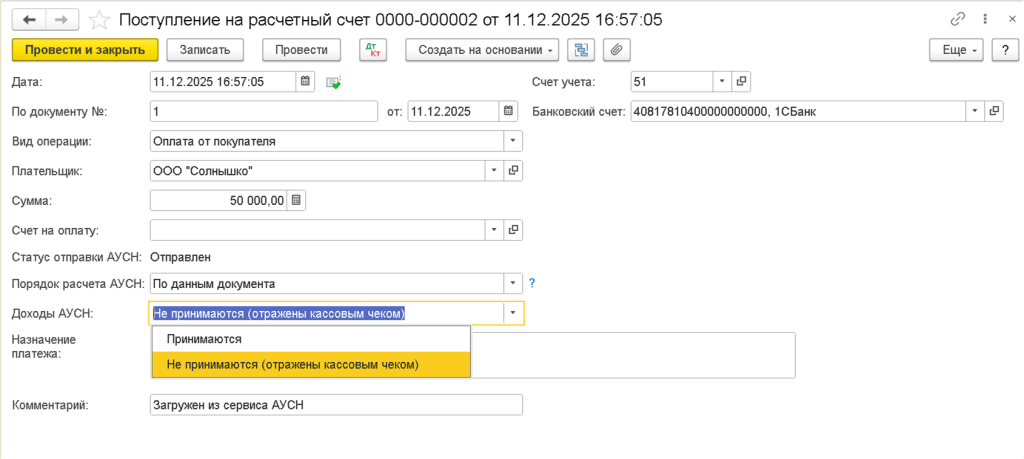

В документах Поступление на расчетный счет и Списание с расчетного счета выводится разметка банковских операций, которую при необходимости можно скорректировать (рис. 7). Скорректированные данные банк получает автоматически, через сервис АУСН.

Рис. 7. Разметка банковских операций

Рис. 7. Разметка банковских операций

При проведении документов Поступление на расчетный счет и Списание с расчетного счета, помимо бухгалтерских проводок, вводятся записи по специальному регистру Банковские операции АУСН. В данном регистре учитываются суммовые показатели по доходам и расходам, относящимся и не относящимся к налоговой базе по АУСН.

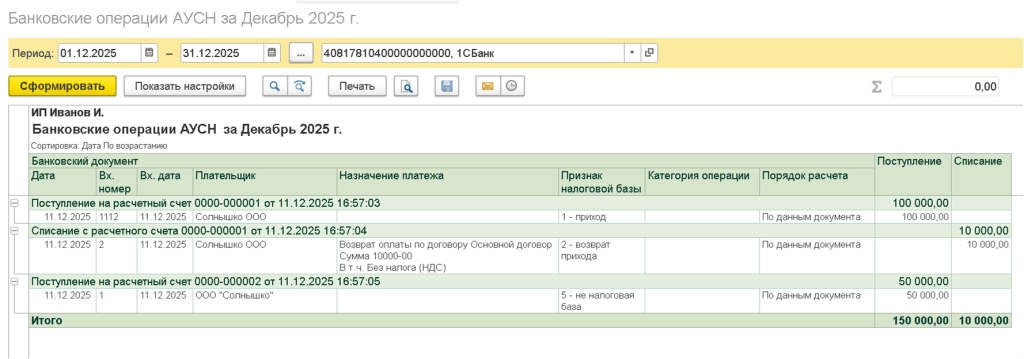

Для проверки разметки банковских операций служит отчет Банковские операции АУСН (раздел Налоги – Банковские операции АУСН), рис. 8.

Рис. 8. Банковские операции АУСН

Рис. 8. Банковские операции АУСН

В отчете выводится расшифровка банковских операций за указанный период в разрезе банковских документов, контрагентов, назначения платежа, признака налоговой базы и других показателей.

По окончании месяца по соответствующему сроку (7-е число следующего месяца) в списке задач организации появляется задача по проверке отнесения банковских операций к налоговой базе. При выполнении этой задачи как раз открывается именно отчет Банковские операции АУСН за предыдущий месяц. Прямо из отчета можно перейти к конкретному документу для корректировки разметки.

Обмен с ФНС через сервис АУСН

Автоматический обмен с ФНС через сервис АУСН позволяет передавать в ФНС информацию об НДФЛ, удержанном у сотрудников, и получать расчет налога АУСН. Для такого обмена необходима электронная подпись.

Доступ к настройкам обмена с ФНС осуществляется из раздела Настройки (Интеграции – Подключение к сервису АУСН). Кроме того, баннер с предложением настроить обмен с ФНС выводится на начальной странице программы, в списке задач организации, в настройках налогов и отчетов и др.

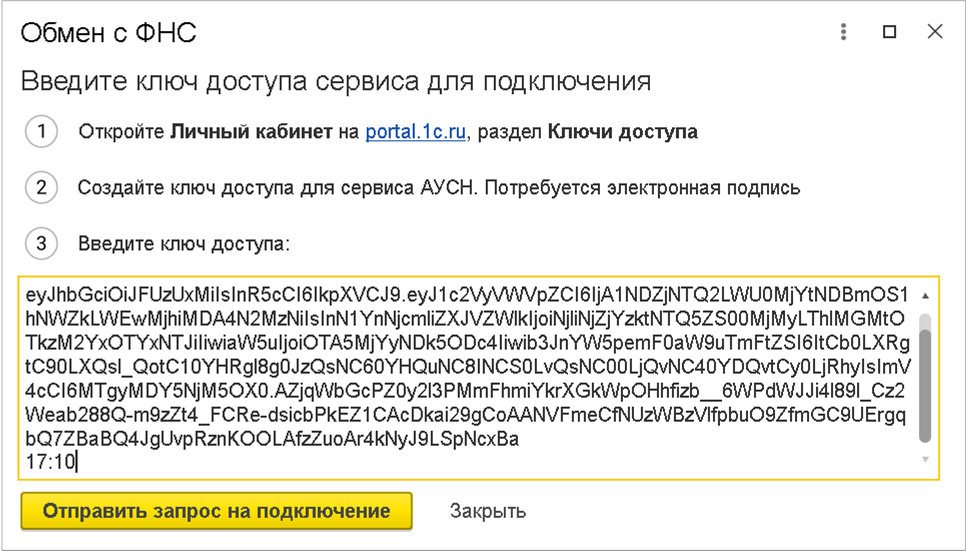

В форме Подключение к сервису АУСН выводится информация, что уполномоченный банк к сервису АУСН подключен, а ФНС – нет. По кнопке Подключить открывается форма Обмен с ФНС, где для подключения к сервису нужно ввести ключ доступа (рис. 9).

Рис. 9. Настройка обмена с ФНС

Рис. 9. Настройка обмена с ФНС

Ключ доступа создается на Портале ИТС в разделе Ключи доступа, при этом потребуется электронная подпись. После ввода ключа доступа в соответствующем поле нужно отправить запрос на подключение.

Если в организации используется сервис Обсуждения, то автоматически настраивается получение сообщений из ФНС, иначе потребуется его подключить.

При настроенной интеграции с ФНС расчет НДФЛ передается в ЛК ФНС автоматически при выплате зарплаты. При проведении документа Списание с расчетного счета с видом операции Перечисление заработной платы по ведомостям или Перечисление заработной платы работнику, помимо бухгалтерских проводок и записей по специальным регистрам формируется запись регистра Расчеты НДФЛ АУСН. В данном регистре в разрезе каждого работника учитывается информация по начисленной зарплате и исчисленному НДФЛ. Именно эти данные используются для передачи в ФНС.

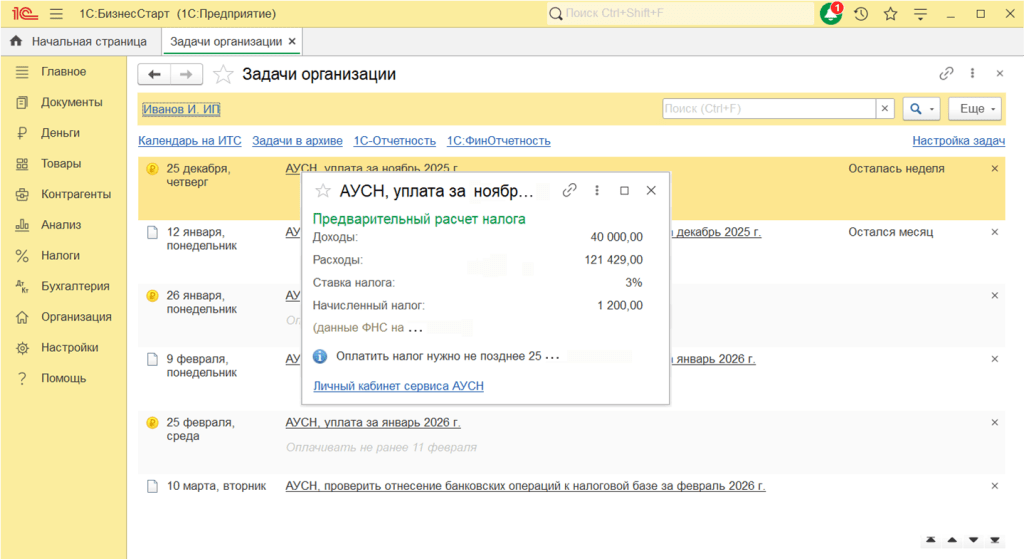

Уведомление о сумме налога, рассчитанной ФНС, поступает из личного кабинета АУСН в Обсуждения. Одновременно расчет налога загружается в задачу организации по его уплате (рис. 10).

Рис. 10. Расчет налога АУСН

Рис. 10. Расчет налога АУСН

В материале использованы фото: Ground Picture, PeopleImages / Shutterstock / Fotodom.