Эксперты 1С рассказывают об оформлении аванса за январь 2026 года на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Положения статьи 136 ТК РФ определяют порядок, место и сроки выплаты заработной платы работникам. Дата выплаты зарплаты устанавливается работодателем не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При этом Трудовой кодекс не содержит указаний, какой период считается половиной месяца или что сумма вознаграждения за первую половину месяца должна быть равна размеру оплаты труда за вторую половину месяца. Также нет прямого запрета на выплату зарплаты чаще, чем каждые полмесяца.

Работодатель вправе самостоятельно установить период первой половины месяца для расчета зарплаты и закрепить соответствующие правила в локально-нормативных актах (ЛНА) организации.

Сумма зарплаты за первую половину января 2026 года (аванс) рассчитывается пропорционально отработанному времени, например, за период с 1-го по 15-е число месяца. При выплате заработной платы дважды в месяц в ЛНА организации должна быть установлена дата выплаты:

-

с 16-го по 30/31-е число текущего месяца (28/29 – для февраля) – за первую половину (аванс);

-

с 1-го по 15-е число следующего месяца – за вторую половину (зарплата).

Оформление аванса в 1С

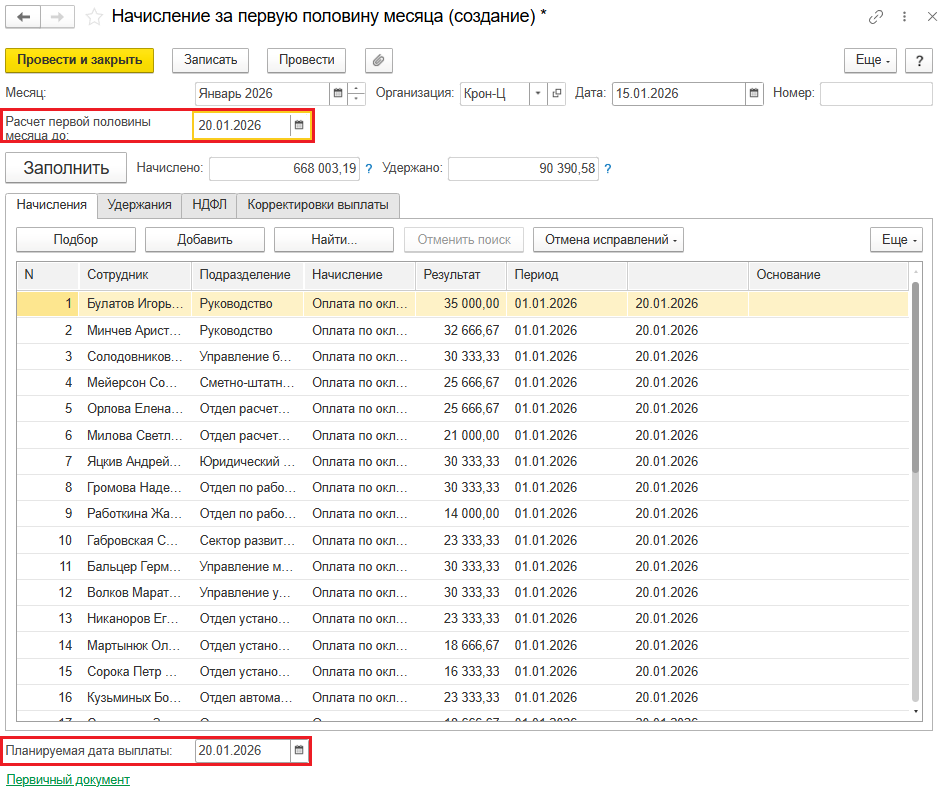

В программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрена возможность расчета суммы вознаграждения и НДФЛ за первую половину месяца (аванса). Для этого необходимо оформить документ Начисление за первую половину месяца (раздел Зарплата – Все начисления).

Рис. Документ «Начисление за первую половину месяца» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. Документ «Начисление за первую половину месяца» в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗ Для корректного расчета аванса следует отразить все отсутствия сотрудников (раздел Кадры), а также проверить в карточке плановых начислений и удержаний (раздел Настройка) установку флагов Начисляется при расчете первой половины месяца и Удерживается при расчете первой половины месяца.

В связи с новогодними праздниками с 1 по 11 января 2026 года работодатель может принять решение выплатить аванс за более длительный период, например, с 1 по 20 января. Это не противоречит нормам ТК РФ, если такое правило закреплено в ЛНА организации. Таким образом, в документе Начисление за первую половину месяца дата в поле Расчет первой половины месяца до может быть увеличена до 20.01.2026.

Посмотреть и проверить расчет в документе Начисление за первую половину месяца можно по кнопке Подробно.

В поле Планируемая дата выплаты необходимо указывать наиболее ожидаемую дату выплаты дохода для предотвращения перерасчетов НДФЛ. Фактическая выплата аванса и удержание НДФЛ производятся в документе Ведомость на выплату зарплаты (раздел Выплаты – Все ведомости на выплату зарплаты).

Также программа «1С:Зарплата и управление персоналом 8» ред. 3 позволяет регистрировать несколько документов-начислений за первую половину месяца (авансов) и выплачивать рассчитанные вознаграждения по ним отдельно, если необходимо выплатить сотрудникам две части аванса в разные даты. При этом необходимо самостоятельно отслеживать, чтобы общая сумма выплат за первую половину месяца не превысила итоговую сумму зарплаты за месяц.

Для оформления «промежуточного» аванса в документе Начисление за первую половину месяца следует выбрать Расчет первой половину месяца до 15.01.2026 (период с 1 по 15 января) и сформировать Ведомость на выплату зарплаты на планируемую дату выплаты по документу.

После записи документов нужно создать новый документ Начисление за первую половину месяца с датой в поле Расчет первой половину месяца до 20.01.2026 (дополнительный период с 16 по 20 января) и также оформить ведомость на планируемую дату выплаты.

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.

Скажите, пожалуйста, должна ли быть выплачена зарплата госслужащим за период с 1 января по 11, за дни, которые считались выходными?

Тот самый главбух, Конечно, зарплата должна быть выплачена. Период новогодних каникул оплачивается работникам в общеустановленном порядке без каких-либо ограничений и вычетов по зарплате. Государственные служащие исключением не являются. Поэтому за период с 1 по 11 января 2026 года заработную плату государственные служащие также должны получить как за отработанное время.

Тот самый главбух, Зарплата выплачивается в полном объеме за месяц. Сами выходные никогда не оплачивались, только если была работа в выходные

Злобный главбух, Период новогодних каникул - это все же не выходные дни, а нерабочие праздничные дни. Продолжительные новогодние каникулы не могут являться основанием для лишения работников, в том числе и госслужащих части заработной платы. Более того, если служащий выходит на работ в новогодние каникулы, ему за эти дни полагается вознаграждение в двойном размере.

Ранее выплачивались, есть изменения в в законе ТК?

Тот самый главбух, И сейчас оплачивается. Никаких изменений в ТК РФ в этой части не вносилось. В соответствии со статьей 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней по прежнему не является основанием для снижения заработной платы работникам, получающим оклад. Тем работникам, которые оклад не получают, выплачивается надбавка, то есть денежная компенсация за нерабочие дни.

Данные выходные были вынуждены, то есть если я учитель и работаю в госучреждении, в школе, мне за эти дни зарплата не начисляется?

Квартальный отчетик, Зарплата за период новогодних каникул вам должна быть начислена и выплачена как и за рабочее время. Новогодние каникулы - это не отпуск работника за его счет и не неоплачиваемый отгул. Новогодние каникулы являются нерабочими праздничными днями. А наличие в каком-либо месяце большого количества нерабочих праздничных дней не может являться основанием для уменьшения размера заработной платы.

Квартальный отчетик, На то они и неоплачиваемый выходные дни

Злобный главбух, Вообще-то они оплачиваются. За нерабочие праздничные дни, в которые работники не привлекались к работе, им выплачивается дополнительное вознаграждение. Размер и порядок выплаты вознаграждения определяются коллективным договором или локальным нормативным актом. То есть, за период каникул работник не теряет в заработке.