Общий порядок представления отчетности и уплаты налогов

Организации и ИП с 01.01.2023 исполняют налоговые обязанности путем внесения единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). В связи с этим для большинства налогов, взносов и сборов установлены единые сроки представления отчетности и уплаты (Федеральный закон от 14.07.2022 № 263-ФЗ). Отчетность за 9 месяцев, а также за III квартал и за сентябрь 2023 года необходимо представить в контролирующие органы не позднее 25.10.2023. Крайний срок уплаты налогов и взносов за октябрь переносится на 30.10.2023, поскольку 28.10.2023 приходится на субботу, выходной день (п. 7 ст. 6.1 НК РФ). В отношении сроков уплаты НДФЛ действуют особые правила.

Декларации и расчеты, представленные до завершения соответствующего налогового или отчетного периода (в том числе представленные в последний день такого периода), не имеют юридического значения и не подлежат налоговой проверке, поскольку не отвечают понятию налоговой декларации и расчета в статье 80 НК РФ.

Не позднее 25.10.2023 в ИФНС нужно представить отчетность за 9 месяцев (III квартал) - декларацию по налогу на прибыль, декларацию по НДС, расчет по страховым взносам и др. Поэтому для указанных налогов и взносов уведомления об исчисленных суммах налогов не требуются.

Для налогов, по которым отчетность за 9 месяцев не представляется (например, по УСН, налогу на имущество, транспортному и земельному налогам) не позднее 25.10.2023 необходимо направить в ИФНС уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ). НДФЛ всегда уплачивается до представления отчетности, поэтому уведомление по НДФЛ представляется ежемесячно. С 01.10.2023 уведомление по НДФЛ можно подавать два раза в месяц. Форма уведомления, порядок его заполнения и электронный формат утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ и поддержаны в 1С.

Начиная с версии 3.0.140.39 "1С:Бухгалтерии 8" появилась дополнительная возможность наличия и состояния уведомлений по налогам и взносам. Для этого предназначен специальный Календарь уведомлений, который доступен из разделов:-

Руководителю - Анализ - Монитор налогов и отчетности (ссылка Календарь уведомлений);

-

Операции - Единый налоговый счет - Календарь уведомлений.

С помощью календаря можно проверить статусы уведомлений сразу по всем налогам и взносам. Также непосредственно из формы календаря можно подготовить и отправить в ФНС очередные по сроку уведомления.

Как в "1С:Бухгалтерии 8" редакции 3.0 контролировать состояние уведомлений по налогам и взносам

О поддержке изменений законодательства по ЕНС и ЕНП в решениях 1С см. в "Мониторинге законодательства" в разделе "Единый налоговый счет".

Организации - плательщики налога на прибыль должны отчитаться по итогам 9 месяцев 2023 года, представив декларацию по налогу на прибыль.

Форма декларации, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. приказа от 17.08.2022 № СД-7-3/753@). Письмом ФНС России от 01.09.2023 № КВ-4-3/11163@ направлены контрольные соотношения (КС), которые используются для проверки правильности формирования показателей указанной декларации по налогу на прибыль. В программах 1С разработанные КС будут поддержаны с выходом очередных версий.

Уведомление об исчисленных суммах налога на прибыль отправлять в ИФНС не требуется, поскольку суммы налога к доплате в разрезе бюджетов (в т. ч. авансовые платежи) отражаются в декларации по прибыли. Для переноса задолженности по начисленному налогу на прибыль на счет учета расчетов по ЕНС в "1С:Бухгалтерии 8" редакции 3.0 применяется документ Операция по ЕНС с видом Налоги (начисление) (раздел Операции - Единый налоговый счет). Сформировать и заполнить этот документ можно автоматически - по данным учетной системы или вручную.

Для корректного расчета налогов (авансов по налогам, сборов и взносов), отражения состояния ЕНС, а также для составления отчетности, в том числе для автоматического формирования уведомлений и Операций по ЕНС, рекомендуем использовать встроенные помощники. В "1С:Бухгалтерии 8" (ред. 3.0) переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). В список включаются задачи по составлению только тех отчетов, которые организация или ИП обязаны представлять, и по уплате только тех налогов и взносов, которые предприятие обязано уплачивать.

Налог на прибыль организаций в течение налогового периода рассчитывается нарастающим итогом и предусматривает уплату авансовых платежей. При этом сумма налога, исчисленного за отчетный или налоговый период, может оказаться меньше суммы ранее начисленных авансовых платежей. В таком случае в декларации по налогу на прибыль отражается налог к уменьшению.

Уменьшение совокупной обязанности на ЕНС в части налога на прибыль также нужно отразить и в учете. Для этого рекомендуем создать документ Операция по ЕНС с видом Налоги (начисление), где в соответствии с декларацией указать суммы налога на прибыль к уменьшению в разрезе бюджетов со знаком "минус". При проведении документа задолженность по налогу на прибыль, перенесенная на счет ЕНС, корректируется в сторону уменьшения.

Кроме того, в учете потребуется отразить пополнение ЕНС на излишне уплаченные суммы авансовых платежей по налогу на прибыль. Для этого следует использовать документ Операция по ЕНС с видом Корректировка счета и видом движения Пополнение. В табличной части документа достаточно указать сумму "высвобождаемых" денежных средств и счет учета ЕНС 68.90.

В результате выполненных действий сумма доступных денежных средств, учтенных на ЕНС, увеличивается. При проведении регламентной операции Зачет аванса по единому налоговому счету сумма переплаченных авансов используется при распределении и зачете ЕНП в счет уплаты других налогов и взносов.

Выплата иностранным организациям доходов от источников в РФ

Законом № 389-ФЗ в главу 25 НК РФ внесены многочисленные поправки, которые вступили в действие 31.08.2023 и распространяются на правоотношения, возникшие с 01.01.2023. В частности:

-

расширен перечень необлагаемых доходов;

-

введено правило, согласно которому первоначальная стоимость нематериальных активов (НМА) меняется в случаях модернизации, технического перевооружения и других событий по аналогии с основными средствами (ОС);

-

50 %-е ограничение по учету в текущем налоговом периоде убытков, полученных в предыдущих налоговых периодах, продлено до 31.12.2026;

-

установлено правило, согласно которому пересчитывать суммы налога, исчисленные в иностранной валюте, следует на дату выплаты дохода иностранной компании и др.

Остановимся подробнее на новом порядке пересчета суммы налога в иностранной валюте. При выплате иностранным организациям доходов от источников в РФ, поименованных в статье 309 НК РФ, российские компании (в т. ч. ИП) признаются налоговыми агентами по налогу на прибыль. При каждой выплате таких доходов налоговые агенты обязаны удерживать налог в валюте выплаты дохода (ст. 310 НК РФ).

Кроме того, они обязаны представлять налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (утв. приказом ФНС России от 02.03.2016 № ММВ-7-3/115@). Налоговый расчет за 9 месяцев 2023 года следует представить в ИФНС не позднее 25.10.2023. Если налоговый агент является налогоплательщиком, исчисляющим суммы ежемесячных авансовых платежей по фактически полученной прибыли, то налоговый расчет представляется ежемесячно.

ФНС России разработала проект приказа об утверждении новой формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов. Новая форма учитывает изменения в статьях 45 и 310 НК РФ, внесенные Законом № 389-ФЗ. До утверждения новой формы налоговый расчет следует заполнять, руководствуясь разъяснениями ФНС России, приведенными в письме от 24.08.2023 № СД-4-3/10850@. Поскольку правило пересчета распространено на правоотношения, возникшие с 01.01.2023, представлять уточненные налоговые расчеты за отчетные периоды 2023 года не требуется (письмо от 04.09.2023 № КВ-4-3/11220@).

В учетных решениях "1С:Предприятие" форма, формат представления и заполнение расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов будут поддержаны после регистрации соответствующего приказа ФНС в Минюсте России, опубликования документа в установленном порядке с выходом очередных версий.

До 31.08.2023 действовало правило, согласно которому суммы налога, исчисленные в иностранной валюте, следовало пересчитывать в рубли по официальному курсу ЦБ РФ на дату уплаты налога (п. 14 ст. 45 НК РФ в прежней редакции). Получалось, что на момент подачи налогового расчета или уведомления сумма налога еще могла быть не определена. С 31.08.2023 данное правило упразднено Законом № 389-ФЗ. Одновременно с этим статья 310 НК РФ дополнена нормой, согласно которой пересчет суммы налога, исчисленной в иностранной валюте, в рубли осуществляется по официальному курсу ЦБ РФ на дату выплаты дохода иностранной организации.

О наиболее важных изменениях по налогу на прибыль организаций и о сроках их реализации в решениях 1С см. в "Мониторинге законодательства".

Организации и ИП - плательщики НДС, а также налоговые агенты представляют декларацию по НДС за III квартал 2023 года в срок не позднее 25.10.2023. Форма декларации по НДС, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред. приказа от 12.12.2022 № ЕД-7-3/1191@).

Перечень контрольных соотношений показателей налоговой декларации по НДС утвержден приказом ФНС России от 25.05.2021 № ЕД-7-15/519@. При выявлении налоговым органом несоответствия показателей отчета указанным КС декларация считается непредставленной (п. 5.3 ст. 174 НК РФ).

Уплата НДС, заявленного в декларации за III квартал 2023, производится равными долями не позднее 30.10.2023 (с учетом переноса выходного дня), 28.11.2023 и 28.12.2023. Таким образом, представлять в ИФНС уведомление об исчисленных суммах НДС не требуется. При этом в учетной системе следует ежемесячно формировать Операцию по ЕНС с видом Начисление, чтобы отражать перенос задолженности по НДС на счет ЕНС и формировать необходимые движения по регистрам ЕНС. Рекомендуем это делать с использованием помощника по расчету и уплате НДС.

Новые льготы по НДС

Рядом федеральных законов внесены многочисленные изменения в НК РФ, касающиеся порядка налогообложения НДС. В частности, Законом № 389-ФЗ установлены новые налоговые льготы (расширен список операций, освобождаемых от НДС и облагаемых по нулевой ставке), введены дополнительные требования к оформлению счетов-фактур, уточнен заявительный порядок получения возмещения НДС. Часть изменений действует с III квартала 2023 года.

С 01.07.2023 для организаций, осуществляющих туроператорскую деятельность, от налогообложения НДС освобождена реализация туристических путевок в сфере внутреннего и въездного туризма (новый пп. 39 п. 3 ст. 149 НК РФ). Льгота будет действовать до 30.06.2027 года включительно.

Кроме того, с 31.08.2023 от налогообложения НДС освобождается передача в рекламных целях товаров, работ и услуг, расходы на приобретение или создание единицы которых составляет 300 руб. или менее (новая редакция пп. 25 п. 3 ст. 149 НК РФ). Раньше лимит таких расходов составлял 100 руб. за единицу.

Напомним, что налогоплательщик обязан вести раздельный учет предъявленных сумм НДС по товарам (работам, услугам), использованным при осуществлении операций, облагаемых НДС по ставкам 0 и 20 %, а также операций, освобождаемых от налогообложения (п. 4 ст. 149 НК РФ, письмо Минфина России от 20.07.2022 № 03-07-11/70246).

НК РФ позволяет отказаться от освобождения от НДС при раздаче товаров (продукции), расходы на приобретение (создание) единицы которых не превышают установленный лимит. Для этого нужно представить в налоговый орган соответствующее заявление не позднее 1-го числа квартала, с которого он намерен отказаться от применения льготы (п. 5 ст. 149 НК РФ).

Список операций, облагаемых по нулевой ставке НДС, также был дополнен Федеральными законами от 28.04.2023 № 173-ФЗ и от 24.06.2023 № 261-ФЗ. В частности, с 01.07.2023 ставку НДС 0 % вправе применять российские судоремонтные предприятия в отношении услуг по ремонту судов при условии заключения с Минпромторгом и Минфином инвестиционного соглашения о развитии и модернизации собственных производственных мощностей (новый пп. 22 п. 1 ст. 164 НК РФ).

До внесения соответствующих изменений в декларацию по НДС в соответствии с Законами № 173-ФЗ, 261-ФЗ и 389-ФЗ налогоплательщики вправе использовать коды операций, рекомендованные письмом ФНС России от 18.08.2023 № СД-4-3/10621@.

С 01.07.2023 действует еще одна льгота, введенная Федеральным законом от 24.06.2023 № 262-ФЗ. Теперь от налогообложения НДС освобожден ввоз не зарегистрированных в РФ лекарственных препаратов (новый пп. 42 п. 2 ст. 149 НК РФ). Для отражения указанной операции в декларации по НДС следует использовать код операции, рекомендованный письмом ФНС России от 27.07.2023 № СД-4-3/9633@.

В программах 1С новые коды операций поддерживаются с выходом очередных версий. В "1С:Бухгалтерии 8" начиная с версии 3.0.139 реализовано автоматическое заполнение кодов операций по нулевой ставке НДС, отражаемых в Разделах 4, 5, 6 декларации по НДС и реестрах для Приложений 1 и 5. При этом поддерживается формирование соответствующих регламентных документов и отчетов. В форме настроек по НДС (раздел Главное - Настройки налогов и отчетов) теперь можно установить код операции по НДС 0 %, используемый по умолчанию в целом для организации.

Кроме того, расширен список используемых видов документов отгрузки при автоматическом заполнении реестров по НДС Приложений 1, 5 и декларации по НДС. Для этого в документе Таможенная декларация (экспорт) в качестве документов оснований добавлены следующие типы документов:

-

Передача ОС;

-

Счет-фактура выданный на реализацию, сформированный на основании отчету комиссионеров;

-

Реализация услуг по переработке.

Декларация по косвенным налогам

Декларация по косвенным налогам представляется организациями и ИП, на которых возложена обязанность по исчислению, уплате в бюджет НДС и акцизов (по немаркируемым подакцизным товарам) при импорте товаров с территории государств - членов Евразийского экономического союза (ЕАЭС). Форма, формат электронного представления и порядок заполнения декларации по косвенным налогам (НДС и акцизам) утверждены приказом ФНС России от 27.09.2017 № СА-7-3/765@.

Для этой декларации установлены отдельные сроки представления - не позднее 20-го числа месяца, следующего за месяцем, в котором импортированные товары приняты на учет или наступил срок платежа по договору лизинга (п.п. 20, 20.1 приложения N 18 к Договору о Евразийском экономическом союзе от 29.05.2014, далее Договор ЕАЭС).

С 13.08.2023 действует обновленная форма декларации по косвенным налогам (НДС и акцизам) (приказ ФНС России от 12.04.2023 № ЕД-7-3/238@). Изменения связаны с вступлением в силу 03.04.2023 Протокола о внесении изменений в Договор ЕАЭС, в котором установлен особый порядок уплаты НДС при импорте товаров из стран ЕАЭС резидентами российских свободных (особых) экономических зон (СЭЗ). В частности, добавлен новый Раздел 1.1 в отношении товаров, импортированных на территорию российской СЭЗ с территории ЕАЭС.

Представлять отчетность по обновленной форме импортеры товаров из стран ЕАЭС должны с отчетности за август 2023 года (не позднее 20.09.2023). В программах 1С обновленные форма и формат декларации по косвенным налогам поддержаны.

Письмом ФНС России от 09.06.2023 № СД-4-3/7375@ направлены контрольные соотношения показателей налоговой декларации по косвенным налогам (НДС и акцизам). В связи с обновлением декларации указанные контрольные соотношения были скорректированы письмом ФНС России от 17.08.2023 № СД-4-3/10545@. В программах 1С контрольные соотношения для декларации по косвенным налогам поддерживаются с выходом очередных версий.

Обо всех важных законодательных изменениях по НДС и о сроках их реализации в решениях 1С см. в "Мониторинге законодательства" в разделе "НДС".

Прослеживаемость товаров

Формы, форматы, порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, а также документов, содержащих реквизиты прослеживаемости, утверждены приказом ФНС России от 08.07.2021 № ЕД-7-15/645@. Отчет об операциях с прослеживаемыми товарами за III квартал 2023 года необходимо представить в ИФНС не позднее 25.10.2023. Плательщики НДС включают в отчет только те операции, которые не указаны в декларации по НДС. Неплательщики НДС - все операции с прослеживаемыми товарами (при их наличии).

С 01.10.2023 действуют новые требования к оформлению счетов-фактур, выставляемых при реализации прослеживаемых товаров (ст. 169 НК РФ в ред. Закона № 389-ФЗ). Теперь при реализации прослеживаемых товаров в счетах-фактурах наряду с другими обязательными реквизитами нужно будет указывать стоимость товара, подлежащего прослеживаемости. Новые правила оформления счетов-фактур применяются в том числе при реализации товаров в составе комплектов и наборов, подлежащих прослеживаемости, а также при передаче прослеживаемых товаров в составе выполненных работ.

Необходимые изменения, связанные с уточнением требований к оформлению счетов-фактур, выставляемых при реализации прослеживаемых товаров, поддерживаются в решениях 1С. В "1С:Бухгалтерии 8" - начиная с версии 3.0.142.

О национальной системе прослеживаемости товаров и отражении операций, связанных с прослеживаемостью, в программах 1С

Об изменениях с 2024 года, касающихся налога на имущество, транспортного и земельного налогов

Особенности расчета налога на имущество организаций, транспортного и земельного налогов в "1С:Бухгалтерии 8" (ред. 3.0)

Организации и предприниматели, применяющие УСН, должны не позднее 30.10.2023 перечислить авансовый платеж по итогам 9 месяцев 2023 года. При этом не позднее 25.10.2023 следует уведомить ИФНС об исчисленной сумме налога.

В "1С:Бухгалтерии 8" редакции 3.0 документ Уведомление об исчисленных суммах налогов можно создать и заполнить автоматически при выполнении соответствующей задачи по УСН, отображаемой в списке Задачи организации. При проведении уведомления формируются проводки по переносу задолженности по налогу при УСН на счет ЕНС, а также необходимые движения по регистрам ЕНС.

Налог, уплачиваемый при УСН, рассчитывается нарастающим итогом. При этом сумма налога, исчисленного за отчетный или налоговый период, может оказаться меньше суммы авансовых платежей, рассчитанной за предыдущий отчетный период. В соответствии с поправками, внесенными в НК РФ Законом № 389-ФЗ, организации и ИП с 01.10.2023 могут представлять в налоговые органы уведомления, в которых заявлена сумма налога к уменьшению, то есть уведомления с отрицательными значениями (новый абз. 5 п. 9 ст. 58 НК РФ).

В программах 1С возможность формирования отрицательных уведомлений по УСН и ЕСХН реализована. Начиная с версии 3.0.142 в "1С:Бухгалтерии 8" отрицательное уведомление автоматически создается из формы помощника по расчету и уплате налога при УСН, если в учетной системе отражена переплата авансовых платежей.

При проведении отрицательного уведомления задолженность по налогу при УСН, перенесенная на счет ЕНС, корректируется в сторону уменьшения. В специальных регистрах отражается увеличение доступных денежных средств, учтенных на ЕНС. При проведении регламентной операции Зачет аванса по единому налоговому счету сумма пополнения ЕНС, отраженная в отрицательном уведомлении по УСН, учитывается при распределении и зачете ЕНП в счет уплаты других налогов и взносов.

Закон № 389-ФЗ внес в том числе поправки в статьи 346.21 и 346.51 НК РФ. Теперь ИП, применяющие УСН с объектом "доходы" или патентную систему налогообложения, вправе уменьшать налоги (авансовые платежи) на страховые взносы без необходимости их фактической уплаты до такого уменьшения. Для уменьшения налога (авансовых платежей) по УСН или ПСН теперь не требуется представлять заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также иметь переплату на КБК ЕНП или КБК страховых взносов.

Имущественные налоги

По итогам девяти месяцев 2023 года налогоплательщики-организации обязаны самостоятельно рассчитать и уплатить авансовые платежи:

-

по налогу на имущество и транспортному налогу, если они не отменены законом субъекта РФ (п. 1 ст. 362, п. 2 ст. 383 НК РФ);

-

по земельному налогу, если они не отменены муниципальными законодательными актами, законами городов федерального значения, законодательным актом федеральной территории "Сириус" (п. 2 ст. 396 НК РФ).

Авансовые платежи за 9 месяцев 2023 года по всем имущественным налогам следует уплатить не позднее 30.10.2023. Не позднее 25.10.2023 необходимо отправить уведомления об исчисленных суммах имущественных налогов. Формировать уведомления рекомендуем с использованием помощников по расчету и уплате имущественных налогов. О сроках реализации законодательных изменений по налогу на имущество организаций, транспортному и земельному налогам см. в одноименных разделах "Мониторинга законодательства".

Отметим, что Закон № 389-ФЗ внес в НК РФ поправки, касающиеся налога на имущество, транспортного и земельного налогов, которые вступают в силу с 2024 года.

Расчет 6-НДФЛ

Не позднее 25.10.2023 организации и ИП, производящие выплаты и иные вознаграждения физическим лицам (налоговые агенты), должны представлять в налоговый орган расчет по форме 6-НДФЛ за 9 месяцев 2023 года.

Форма 6-НДФЛ, ее электронный формат и порядок заполнения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа от 29.09.2022 № ЕД-7-11/881@). Контрольные соотношения показателей формы 6-НДФЛ направлены в работу письмом ФНС России от 18.02.2022 № БС-4-11/1981@. Письмами ФНС России от 19.04.2023 № БС-4-11/5042@ и от 26.06.2023 № БС-4-11/8049@ указанные КС уточнены. В программах 1С актуальные контрольные соотношения к декларации по НДС реализованы.

Сроки уплаты исчисленного и удержанного налоговым агентом НДФЛ в III квартале 2023 года (п. 6 ст. 226 НК РФ):

-

с 23.06.2023 по 22.07.2023 - не позднее 28.07.2023;

-

с 23.07.2023 по 22.08.2023 - не позднее 28.08.2023;

-

с 23.08.2023 по 22.09.2023 - не позднее 28.09.2023.

Поскольку НДФЛ всегда уплачивается до представления расчета по форме 6-НДФЛ, налоговый агент обязан ежемесячно не позднее 25-го числа отправлять в ИФНС уведомление об исчисленных суммах налога.

Видеозапись лекции "6-НДФЛ, на что обратить внимание при подготовке отчетности за 9 месяцев 2023 года" с участием В. Волкова, замначальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и А. Назаровой, эксперта 1С:

С 29.06.2023 предусмотрена возможность уплаты НДФЛ в счет предстоящих платежей по данному налогу до наступления 28-го числа каждого месяца (новый п. 7 ст. 78 НК РФ). Для этого достаточно представить уведомление об исчисленной сумме НДФЛ. При наличии положительного сальдо ЕНС ИФНС в автоматическом режиме зачтет налог к уплате не позднее дня, следующего за днем поступления уведомления. При этом полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Отметим, что Законом от 31.07.2023 № 389-ФЗ изменен порядок заполнения уведомления по НДФЛ. С 01.10.2023 по 31.12.2023 до 12-го числа месяца можно подавать промежуточное уведомление об НДФЛ, удержанном с 23-го числа предыдущего до 9-го числа текущего месяца. В основном (обязательном) уведомлении необходимо указывать всю сумму налога, удержанного с 23-го числа предыдущего по 22-е число текущего месяца (п. 12.2 ст. 8 Закона № 389-ФЗ).

В программах 1С новый порядок заполнения уведомлений по НДФЛ поддерживается с выходом очередных версий. О сроках реализации всех значимых изменений по НДФЛ в программах системы "1С:Предприятие 8" можно узнать в разделе "НДФЛ".

Расчет по страховым взносам и персонифицированная отчетностьОрганизации и ИП, производящие выплаты и иные вознаграждения физическим лицам, должны представлять в налоговый орган (п. 7 ст. 431 НК РФ):

-

расчет по страховым взносам (РСВ) - не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом;

-

персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц, - не позднее 25-го числа каждого месяца, следующего за истекшим.

Форма Персонифицированных сведений, порядок ее заполнения и формат представления в электронной форме утверждены приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. В случае представления Раздела 3 "Персонифицированные сведения о застрахованных лицах" в составе РСВ по итогам каждого отчетного (расчетного) периодов обязанность по представлению Персонифицированных сведений за последний месяц отчетных (расчетного) периодов считается исполненной (письмо ФНС России от 28.03.2023 № БС-4-11/3700@).

Таким образом, не позднее 25.10.2023 плательщикам страховых взносов достаточно представить РСВ за 9 месяцев 2023 года. Уплатить страховые взносы за сентябрь 2023 года следует не позднее 30.10.2023, уведомление об исчисленных суммах взносов не требуется. Но при уплате страховых взносов за июль и август 2023 года нужно было представлять уведомления.

Для проверки расчетов по страховым взносам письмом ФНС России от 10.03.2023 № БС-4-11/2773 @ были направлены контрольные соотношения. Письмом ФНС России от 05.06.2023 № БС-4-11/6987@ указанные контрольные соотношения были дополнены. В программах 1С актуальные контрольные соотношения для РСВ поддерживаются к началу отчетной кампании с выходом очередных версий.

С 04.08.2023 вступил в силу Федеральный закон от 04.08.2023 № 427-ФЗ, который внес изменения в часть вторую НК РФ. В частности, в статью 431 НК РФ добавлен пункт 6.2, который содержит правила уплаты страховых взносов с выплат физическим лицам, которые по международным соглашениям подпадают в России только под один или два вида обязательного социального страхования. Новые правила уплаты распространяются на правоотношения, возникшие с 01.01.2023.

В связи с новыми правилами уплаты страховых взносов ФНС России подготовила изменения в действующую форму расчета по страховым взносам, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. В учетных решениях "1С:Предприятие" форма, формат представления и заполнение расчета по страховым взносам будут поддержаны после регистрации соответствующего приказа ФНС в Минюсте России, опубликования документа в установленном порядке с выходом очередных версий.

Организации, не использующие труд иностранцев с особыми взносами, могут представлять первичный РСВ за 9 месяцев 2023 года и корректирующие отчеты за прошлые периоды 2023 года по форме, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. Корректирующий расчет по страховым взносам за I и II кварталы 2023 года и первичный отчет за 9 месяцев 2023 года организациям, использующим труд иностранцев с особыми взносами, необходимо представить по новой форме.

Отметим, что ФНС России в письме от 26.09.2023 № БС-4-11/12322@ разъяснила, что отчитываться за 9 месяцев 2023 года с 02.10.2023 и до утверждения новой РСВ можно по форме и формату, приведенными в указанном письме. При этом у работодателей сохраняется возможность представления расчетов по страховым взносам по форме, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. В решениях 1С рекомендованные ФНС форма и формат РСВ поддерживаются с выходом очередных версий. Пользователи 1С могут выбрать - отчитываться за 9 месяцев 2023 года по форме, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, или по рекомендованной форме, приведенной в письме ФНС России от 26.09.2023 № БС-4-11/12322@.

С 01.10.2023 вступают в силу поправки в НК РФ, введенные Законом № 389-ФЗ, согласно которым при наличии положительного сальдо ЕНС страховые взносы зачисляются в бюджет СФР сразу после поступления уведомления или РСВ, то есть до наступления срока уплаты (по аналогии с НДФЛ). При одновременном поступлении уведомлений по НДФЛ и по страховым взносам в первую очередь будет погашаться НДФЛ (новый п. 9 ст. 78 НК РФ).

В решениях 1С указанные изменения будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий.

Отсрочка и рассрочка по уплате взносов "на травматизм"

Фонд пенсионного и социального страхования РФ (СФР) утвердил новые формы документов для предоставления отсрочек и рассрочек по уплате страховых взносов "на травматизм" (приказ СФР от 05.06.2023 № 980, действует с 22.07.2023). В частности, заявление о предоставлении отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов, в том числе график погашения задолженности по страховым взносам, пеням и штрафам и обязательство о соблюдении страхователем условий, на которых принимается решение о предоставлении отсрочки (рассрочки).

Также с 23.07.2023 действуют новые формы документов, применяемые для зачета или возврата суммы излишне уплаченных страховых взносов "на травматизм" (приказ СФР от 07.06.2023 № 1027). В частности, заявления:

-

о зачете (возврате) суммы излишне уплаченных страховых взносов, пеней и штрафов в СФР;

-

о возврате суммы излишне взысканных страховых взносов, пеней и штрафов в СФР и др.

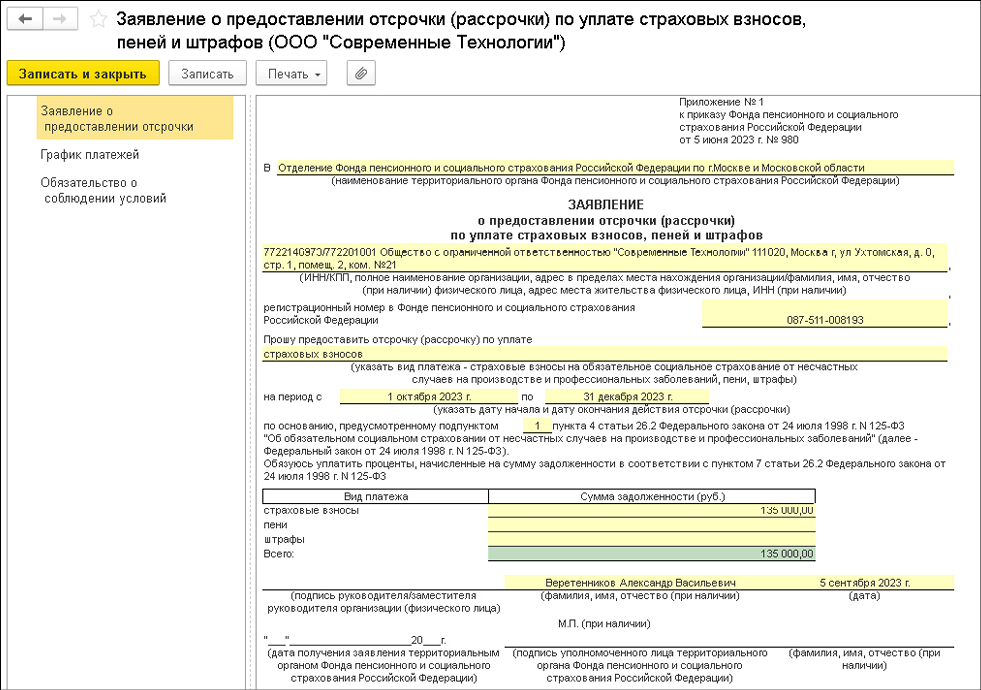

В решениях 1С для страхователя новые формы заявлений о предоставлении отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов, а также заявлений о возврате (зачете) излишне уплаченных (взысканных) страховых взносов "на травматизм", пеней и штрафов реализованы. В "1С:Бухгалтерии 8" редакции 3.0 доступ к указанным формам заявлений осуществляется из списка Уведомления единого рабочего места 1С-Отчетность. По команде Создать из формы Виды уведомлений следует выбрать соответствующее заявление из папки Прочее. Так, форма заявления о предоставлении отсрочки по страховым взносам состоит из трех листов (см. рис.1):

Заявление о предоставлении отсрочки;

График платежей;

Обязательство о соблюдении условий.

Рис. 1. Заявление страхователя о предоставлении отсрочки по страховым взносам

Рис. 1. Заявление страхователя о предоставлении отсрочки по страховым взносамРеквизиты страхователя заполняются автоматически. Заявление можно представить только в бумажном виде, так как формат электронного представления не утвержден.

О сроках реализации законодательных изменений по страховым взносам в программах системы "1С:Предприятие 8" можно узнать в разделе "Страховые взносы".

Форма ЕФС-1

Единая форма сведений персонифицированного учета ЕФС-1, порядок ее заполнения и формат электронного представления утверждены постановлениями Правления ПФР от 31.10.2022 № 245п и № 246п. Не позднее 25.10.2023 коммерческие организации и ИП должны представить подраздел 3 Раздела 1 и Раздел 2 формы ЕФС-1 за 9 месяцев 2023 года. Периодичность представления подраздела 1.1 Раздела 1 "Сведения о трудовой (иной) деятельности..." зависит от вида кадрового мероприятия, в связи с которым возникает обязанность подавать эту отчетность.

В решениях 1С разделы (подразделы) формы ЕФС-1 формируются в составе регламентированных отчетов отдельно (например, в зависимости от срока представления, вида страхования и др.).

СФР планирует обновить действующую редакцию формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п. Изменения коснутся, в частности, подраздела 1.1 Раздела 1: необходимо указывать значение в соответствии с видом трудового договора. Для гражданско-правовых договоров появятся новые коды выполняемой функции.

В учетных решениях "1С:Предприятие 8" новая форма ЕФС-1 будет поддержана после регистрации соответствующего приказа ФНС в Минюсте России, опубликования документа в установленном порядке с выходом очередных версий.

Весь функционал для работы с отчетностью и электронным документооборотом с контролирующими органами в "1С:Бухгалтерии 8" редакции 3.0 объединен в едином рабочем месте 1С-Отчетность.