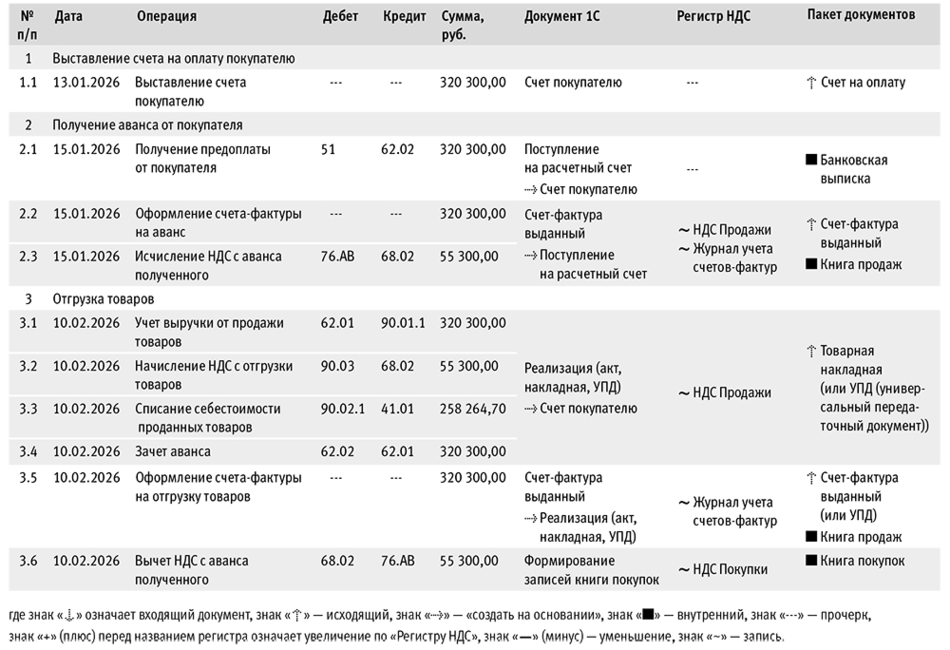

Эксперты «1С» рассказывают о порядке применения НДС при реализации товаров в счет авансов и отражении операций в «1С:Бухгалтерии 8».

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги). Согласно п.1 ст.168 НК РФ, при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном п.4 ст.164 НК РФ.

На сумму полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец выставляет покупателю счет-фактуру не позднее пяти календарных дней со дня получения предоплаты (п.3 ст.168 НК РФ).

Обязанность по исчислению НДС и выставлению счетов-фактур на полученную сумму предоплаты в течение 5 календарных дней может не выполняться:

- При получении оплаты (частичной оплаты) в счет предстоящих непрерывных долгосрочных поставок товаров (оказании услуг), которые в течение месяца не отгружались (не оказывались). В этом случае выставление счета-фактуры возможно не реже одного раза в месяц и не позднее 5-го числа месяца, следующего за истекшим месяцем. Если в течение календарного месяца в счет полученной оплаты (частичной оплаты) осуществлялись частичные отгрузки товаров (услуг), то выставление счета-фактуры возможно на сумму оплаты, в счет которой по итогам месяца товары (услуги) не отгружались (не оказывались) (письмо Минфина России от 02.10.2025 №03-07-09/95432);

- Если в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), осуществляется отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет этой оплаты (частичной оплаты), счета-фактуры по предварительной оплате (частичной оплате) выставлять покупателю не следует (письмо Минфина России от 06.03.2009 №03-07-15/39);

- Плательщиками УСН, применяющими пониженные ставки НДС (5, 7%), если при получении аванса планируется отгрузка в счет этого аванса в том же квартале. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались (п.13 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@; п.13 Методических рекомендаций по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@);

- Если налогоплательщик самостоятельно принимает решение следовать правовой позиции ВАС РФ, согласно которой не может быть признан авансовым платеж, поступивший в том же налоговом периоде, в котором произошла фактическая реализация товаров (постановление Президиума ВАС РФ от 10.03.2009 №10022/08 по делу №А40-24808/06-141-187).

Счет-фактура заполняется в соответствии с Приложением №1 к постановлению Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». При заполнении счетов-фактур на аванс необходимо обратить внимание на следующие особенности:

- По строке 5 указывается номер платежно-расчетного документа, на основании которого был получен аванс (подп.4 п.5 ст.169 НК РФ). Допускается частичное сокращение номеров платежных поручений (письмо Минфина России от 07.11.2007 №03-07-11/556). При безденежной форме расчетов по данной строке ставится прочерк (подп.«з» п.1 Приложения №1 к Постановлению №1137). При поступлении предоплаты частями в строке 5 указываются реквизиты (номера и даты) всех платежных поручений (письмо Минфина России от 28.03.2007 №03-02-07/1-140);

- В графе 1а «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» может быть указано обобщенное наименование товаров. Так, в письмах Минфина России от 06.03.2009 №03-07-15/39 и от 26.07.2011 №03-07-09/22 разъяснено, что в случае получения аванса от покупателя без оформленной заявки (спецификации) от поставщика допускается отражение в графе 1 обобщенного наименования товаров (работ, услуг). При имеющейся у покупателя заявке (спецификации) отражается точное наименование товаров (работ, услуг);

- В графе 7 «Налоговая ставка» указывается расчетная ставка 22/122 или 10/110, а также 5/105 или 7/107 (п.4 ст.164 НК РФ в ред. Федерального закона от 28.11.2025 №425-ФЗ);

- В строках 3, 4, 5а и графах 2–6, 10–14 сведения отсутствуют или проставляются прочерки (п.4 Приложения №1 к Постановлению №1137).

Счета-фактуры на аванс регистрируются налогоплательщиком в книге продаж (п.2 Приложения №5 к Постановлению №1137).

При отгрузке товаров (выполнении работ, оказании услуг) продавец выписывает счет-фактуру на реализацию и исчисляет НДС в бюджет со всей суммы отгрузки (п.14 ст.167 НК РФ). При этом НДС, ранее уплаченный с суммы предоплаты, с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п.8 ст.171 НК РФ), для чего счет-фактура на аванс регистрируется в книге покупок (п.2 Приложения №4 к Постановлению №1137).

Вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п.6 ст.172 НК РФ).

Письмом ФНС России от 26.12.2025 №СД-4-3/11730@ налогоплательщикам рекомендовано с 01.01.2026 применять обновленные формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж.

С 01.04.2026 применяются аналогичные изменения в формах счета-фактуры, книг покупок и продаж, утвержденных постановлением Правительства РФ от 23.01.2026 №26.

Отражение в «1С:Бухгалтерии 8» расчетов по НДС с 2026 года при получении авансов

Рассмотрим порядок отражения в «1С:Бухгалтерии 8» операций по учету НДС с 2026 года при реализации товаров в счет предварительной оплаты.

Пример

ООО «ТФ-Мега» (продавец, плательщик НДС) заключила договор поставки товаров с ООО «Торговый дом» (покупатель, плательщик НДС) на сумму 320 300,00 руб. (в т.ч. НДС 22% – 52 800,00 руб., НДС 10% – 2 500,00 руб.) на условиях полной предварительной оплаты. Поставка осуществлена на условиях самовывоза со склада продавца. Право собственности на товары переходит к покупателю в момент подписания товарной накладной представителем покупателя.

Последовательность операций приведена в таблице.

Выставление счета на оплату покупателю

Для выполнения операции 1.1 «Выставление счета покупателю» (раздел Продажи – подраздел Продажи – Счета покупателям) необходимо с помощью кнопки Создать сформировать новый документ Счет покупателю.

Обратите внимание, согласно изменениям, внесенным в п.3 ст.164 НК РФ Федеральным законом от 28.11.2025 №425-ФЗ, с 01.01.2026 увеличена основная ставка НДС с 20 до 22%.

Получение аванса от покупателя

Для выполнения операции 2.1 «Получение предоплаты от покупателя» необходимо создать документ Поступление на расчетный счет на основании документа Счет покупателю по кнопке Создать на основании.

Показатели документа Поступление на расчетный счет заполняются автоматически на основании сведений документа Счет покупателю. Кроме того, в документе Поступление на расчетный счет необходимо указать в полях По документу № и от номер и дату платежного поручения покупателя (рис. 1).

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 – на сумму денежных средств, поступивших продавцу от покупателя, в разрезе различных налоговых ставок НДС.

В соответствии с п.1 ст.168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 2.2 «Оформление счета-фактуры на аванс») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании (рис. 1). Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса – подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный (рис. 2) основные сведения будут заполнены автоматически по документу-основанию:

- в поле от – дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ №и от – соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры – значение «На аванс»;

- в табличной части документа – сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

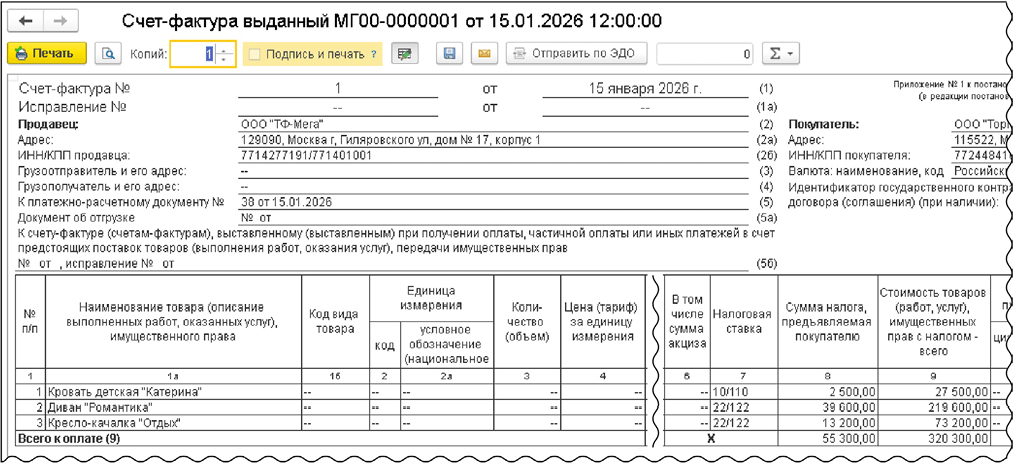

Рис. 2. Формирование счета-фактуры на аванс

Рис. 2. Формирование счета-фактуры на аванс

Рис. 3. Печатная форма счета-фактуры на полученный аванс

Рис. 3. Печатная форма счета-фактуры на полученный аванс

Кроме того, автоматически будут проставлены:

- в поле Код вида операции (КВО) – значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Составлен переведен в положение На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты – если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора электронного документооборота (ЭДО) флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер – данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем. Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

Обратите внимание, обязанность по выставлению счетов-фактур на полученную сумму предоплаты в течение 5 календарных дней может не выполняться:

- При получении оплаты (частичной оплаты) в счет предстоящих непрерывных долгосрочных поставок товаров (оказании услуг), которые в течение месяца не отгружались (не оказывались). В этом случае выставление счета-фактуры возможно не реже одного раза в месяц и не позднее 5-го числа месяца, следующего за истекшим месяцем. Если в течение календарного месяца в счет полученной оплаты (частичной оплаты) осуществлялись частичные отгрузки товаров (услуг), то выставление счета-фактуры возможно на сумму оплаты, в счет которой по итогам месяца товары (услуги) не отгружались (не оказывались) (письмо Минфина России от 02.10.2025 №03-07-09/95432);

- Если в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), осуществляется отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет этой оплаты (частичной оплаты), счета-фактуры по предварительной оплате (частичной оплате) выставлять покупателю не следует (письмо Минфина России от 06.03.2009 №03-07-15/39);

- Плательщиками УСН, применяющими пониженные ставки НДС (5, 7%), если при получении аванса планируется отгрузка в счет этого аванса в том же квартале. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались (п.13 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@; п.13 Методических рекомендаций по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@);

- Если налогоплательщик самостоятельно принимает решение следовать правовой позиции ВАС РФ, согласно которой не может быть признан авансовым платеж, поступивший в том же налоговом периоде, в котором произошла фактическая реализация товаров (постановление Президиума ВАС РФ от 10.03.2009 №10022/08 по делу №А40-24808/06-141-187).

Налогоплательщик имеет возможность установить в программе выбранный порядок регистрации счетов-фактур на сумму предварительной оплаты на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты).

По кнопке Печать документа Счет-фактура выданный (рис. 2) можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 3).

Согласно Правилам заполнения счета-фактуры, утв. Постановлением №1137 (далее – Правила заполнения), в счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 – реквизиты (номер и дата составления) платежно-расчетного документа (подп.«з» п.1 Правил заполнения);

- в графе 1а – наименование поставляемых товаров (описание работ, услуг), имущественных прав (подп. «а» п.2 Правил заполнения);

- в графе 8 – сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п.4 ст.164 НК РФ (подп.«з» п.2 Правил заполнения);

- в графе 9 – полученная сумма предварительной оплаты (подп.«и» п.2 Правил заполнения);

- в строках 3, 4, 5а и графах 2–6, 10–11 – прочерки (п.4 Правил заполнения).

Обратите внимание, согласно изменениям, внесенным в подп.4 п.5 ст.169 НК РФ Законом №425-ФЗ, в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата составления счета-фактуры, выставленного при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты.

До вступления в силу с 01.04.2026 изменений в Приложение №1 к Постановлению №1137 (утв. Постановлением Правительства РФ от 23.01.2026 №26) письмом ФНС России от 26.12.2025 №СД-4-3/11730@ налогоплательщикам рекомендовано применять с 01.01.2026 обновленную форму счета-фактуры, в которую добавлена строка 5б.

Показатели строки 5б заполняются продавцом при выставлении счета-фактуры (счетов-фактур) в случае реализации с 01.01.2026 товаров (работ, услуг), имущественных прав в счет ранее полученной оплаты, частичной оплаты или иных платежей, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты.

Также в графе 14 счета-фактуры необходимо указывать стоимость прослеживаемых товаров в рублях и копейках, а при подписании счета-фактуры индивидуальным предпринимателем – основной государственный регистрационный номер индивидуального предпринимателя и дату присвоения такого номера.

Как в программе «1С:Бухгалтерия 8» заполнять строку 5б в печатной форме счета-фактуры

Изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в две колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных п.5 ст.169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

В результате проведения документа Счет-фактура выданный формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 – на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя, в разрезе налоговых ставок НДС (22/122 и 10/110).

На основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

На основании документа Счет-фактура выданный вносятся регистрационные записи в регистр накопления НДС Продажи. На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2026 года (раздел Отчеты – подраздел НДС).

Отгрузка товаров

Для выполнения операций 3.1 «Учет выручки от продажи товаров», 3.2 «Начисление НДС с отгрузки товаров», 3.3 «Списание себестоимости проданных товаров», 3.4 «Зачет аванса» необходимо создать документ Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) на основании документа Счет на оплату покупателю с помощью кнопки Создать на основании (рис. 4).

Рис. 4. Отражение реализации товаров

Рис. 4. Отражение реализации товаров

При заполнении документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) необходимо в строке Расчеты указать счета расчетов с контрагентом и порядок зачета аванса.

Поскольку в рассматриваемом примере договором предусмотрен зачет поступившей суммы предоплаты в счет отгруженных товаров, то следует сохранить установленное по умолчанию значение зачет аванса автоматически (рис. 4).

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.02 Кредит 62.01 – на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС;

Дебет 62.01 Кредит 90.01.1 – на стоимость отгруженных товаров с НДС;

Дебет 90.03 Кредит 68.02 – на сумму НДС, начисленную при отгрузке соответствующих товаров.

Также будет внесена запись в регистр накопления НДС Продажи. На основании записей этого регистра формируется книга продаж за I квартал 2026 года по форме, утв. приказом ФНС России 18.12.2025 №ЕД-7-3/1227@.

Если организация ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то будут также внесены записи с видом движения «Расход» в регистр накопления Раздельный учет НДС.

Согласно п.3 ст.169 НК РФ, налогоплательщик обязан составить счет-фактуру при совершении операций, признаваемых объектом налогообложения (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст.149 НК РФ).

При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

В соответствии с п.3 ст.168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Для создания счета-фактуры на отгруженные товары (операция 3.5 «Оформление счета-фактуры на отгрузку товаров») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД) (рис. 4). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Реализация (акт, накладная, УПД) перевести в положение УПД. В этом случае документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД).

Перейти в новый документ Счет-фактура выданный можно:

- из списка связанных документов документа Реализация (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД).

Кроме того:

- В строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

- В строке Документы об отгрузке будет размещена гиперссылка с указанием первичного документа, оформляемого при отгрузке товаров. Сведения этой строки предназначены для заполнения с 01.07.2021 строки 5а «Документ об отгрузке» счета-фактуры (подп.«з(1)» п.1 Правил заполнения). Автоматически в строке 5а счета-фактуры указываются реквизиты товарной накладной (акта) или УПД, которыми оформляется отгрузка товаров (передача работ, оказание услуг, передача имущественных прав). При необходимости сведения о первичном документе можно отредактировать вручную в соответствующей форме, в которую можно перейти по гиперссылке;

- В блоке Платежные документы будут дополнительно размещены сведения о платежном документе покупателя на сумму внесенной предварительной оплаты для заполнения строки 5 счета-фактуры, а также реквизиты авансового счета-фактуры, который был выставлен продавцом при получении предоплаты, для заполнения с 01.01.2026 новой строки 5б счета-фактуры;

- В поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- Переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- В строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору ЭДО, указанная в его подтверждении.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 5).

Рис. 5. Печатная форма счета-фактуры на реализацию товаров

Рис. 5. Печатная форма счета-фактуры на реализацию товаров

Все реквизиты составленного счета-фактуры (в т.ч. в составе УПД, если налогоплательщик выставлял УПД со статусом счета-фактуры и отгрузочного документа) будут соответствовать Правилам заполнения счета-фактуры, утв. Постановлением №1137, а также рекомендациям ФНС России, изложенным в письме от 26.12.2025 №СД-4-3/11730@.

Поскольку налогоплательщик реализует товары, не подлежащие прослеживаемости, то графы 12–14 счета-фактуры не формируются и не отображаются (п.2(2) Правил заполнения счета-фактуры, письмо ФНС России от 23.08.2021 №3-1-11/0115@).

Обратите внимание, если получение предоплаты и отгрузка товаров (работ, услуг) происходят в одном квартале (месяце), а авансовые счета-фактуры налогоплательщик выставляет только по окончании квартала (месяца) на сумму оплаты, в счет которой по итогам этого квартала (месяца) товары (работы, услуги) не отгружались (не оказывались), то в счетах-фактурах этого квартала (месяца) строка 5б заполняться не будет.

При этом в случае отгрузки товаров (работ, услуг) в следующем квартале (месяце) и зачете остатков авансов, не закрытых отгрузкой в предыдущем квартале (месяце), в выставляемых при отгрузке счетах-фактурах в строке 5б будет присутствовать ссылка на авансовый счет-фактуру, составленный по окончании предыдущего квартала (месяца).

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

Также будет сформирована дополнительная запись в регистре накопления НДС Продажи для хранения информации о платежно-расчетном документе и реквизитах выставленного авансового счета-фактуры. На основании записи регистра НДС Продажи формируется запись книги продаж за I квартал 2026 года (раздел Продажи – подраздел НДС).

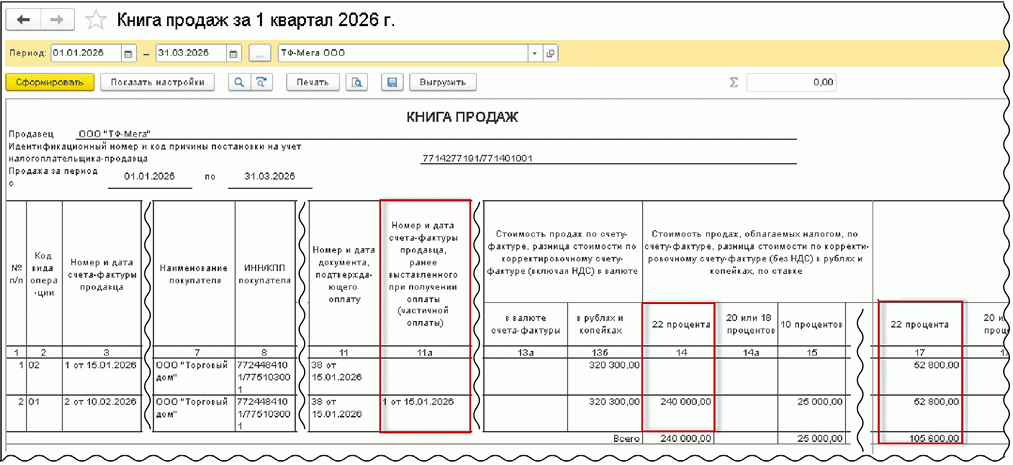

Таким образом, в книге продаж за I квартал 2026 года (рис. 6) будут зарегистрированы:

- счет-фактура №1 от 15.01.2026 с кодом вида операции «02», который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав;

- счет-фактура №2 от 10.02.2026 с кодом вида операции «01», который соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@).

Рис. 6. Книга продаж за I квартал 2026 года

Рис. 6. Книга продаж за I квартал 2026 года

Форма книги продаж за I квартал 2026 года соответствует рекомендациям, приведенным в письме ФНС России от 26.12.2025 №СД-4-3/11730@, согласно которым в ней указываются:

- в новой графе 11а – показатели из строки (5б) счета-фактуры, выставленного при отгрузке товаров (работ, услуг, имущественных прав), т.е. реквизиты авансового счета-фактуры, ранее выставленного при получении предварительной оплаты в счет предстоящей реализации товаров (работ, услуг, имущественных прав), в оплату которых подлежат зачету указанные суммы предоплаты;

- в графе 14 – стоимость продаж, облагаемых НДС по налоговой ставке в размере 22%, без учета налога на добавленную стоимость;

- в графе 14а – стоимость продаж, облагаемых по ставкам 20 и 18%, без учета НДС;

- в графе 15 – стоимость продаж, облагаемых по ставке 10%, без учета НДС;

- в графе 17 – сумма НДС, исчисленная по ставке 22% стоимости продаж (соответственно, и по ставке 18,03%);

- в графе 17а – сумма НДС, исчисленная по ставкам 20% (16,67%) или 18%;

- в графе 18 – сумма НДС, исчисленная по ставке 10%.

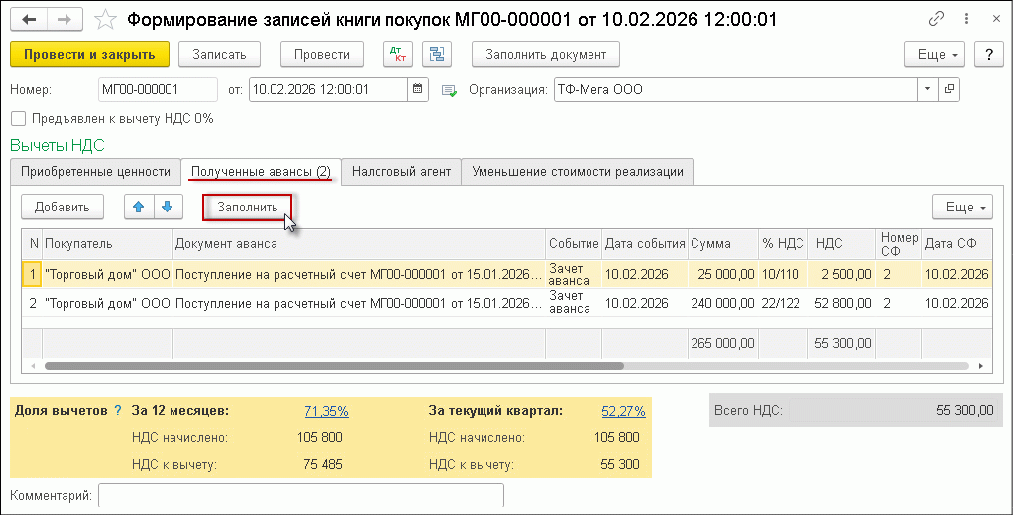

Формирование записей книги покупок

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат налоговому вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п.8 ст.171, п.6 ст.172 НК РФ).

Для отражения операции 4.1 «Вычет НДС с аванса полученного» необходимо создать документ Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 7.

Рис. 7. Формирование записей книги покупок за I квартал 2026 года

Рис. 7. Формирование записей книги покупок за I квартал 2026 года

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленных ранее с сумм полученных авансов и зачтенных в счет отгрузки соответствующих товаров.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, начисленную при получении предоплаты и предъявляемую к вычету после отгрузки соответствующих товаров, в оплату которых подлежат зачету суммы ранее полученной предоплаты.

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2026 года (раздел Покупки – подраздел НДС). Форма книги покупок за I квартал 2026 года соответствует рекомендациям, приведенным в письме ФНС России от 26.12.2025 №СД-4-3/11730@.

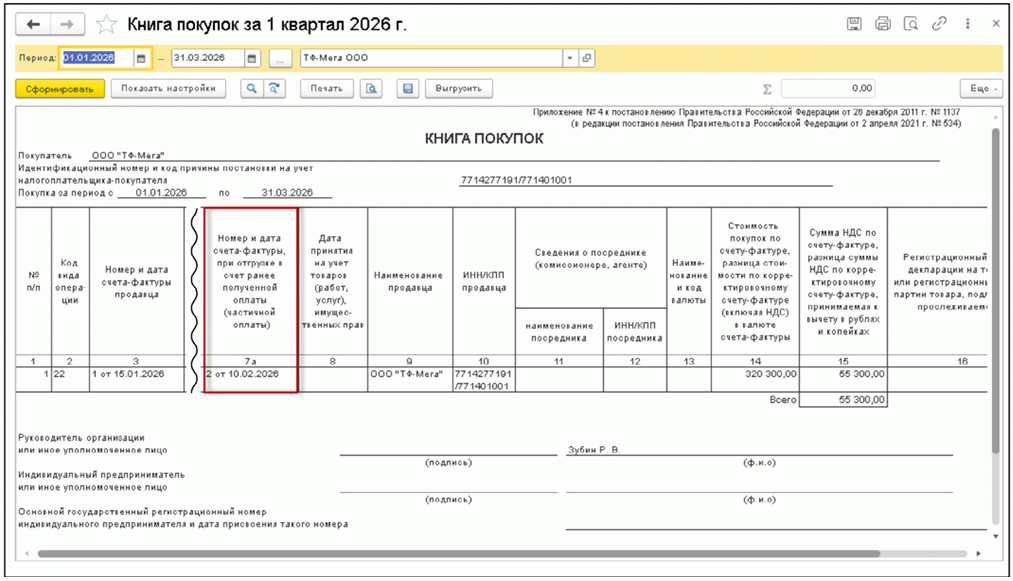

При регистрации в книге покупок (рис. 8) авансового счета-фактуры №1 от 15.01.2026 будут указаны:

- в графе 2 – код вида операции «22», который соответствует операции по возврату авансовых платежей в случаях, перечисленных в абз.2 п.5 ст.171 НК РФ, а также операции, перечисленные в п.6 ст.172 НК РФ (Приложение к Приказу №136@);

- в новой графе 7а – порядковый номер и дата счета-фактуры, выставленного продавцом при отгрузке товаров (выполнении работ, оказании услуг), передачи имущественных прав в счет ранее полученной предоплаты;

- в графе 14 – вся сумма по счету-фактуре из графы 9 по строке «Всего к оплате» (рис. 5) (подп.«т» п.6 Правил ведения книги покупок, утв. Постановлением №1137);

- в графе 15 – сумма НДС, которую продавец предъявляет к налоговому вычету (подп.«у» п.6 Правил ведения книги покупок, утв. Постановлением №1137).

Рис. 8. Книга покупок за I квартал 2026 года

Рис. 8. Книга покупок за I квартал 2026 года

Сумма налога, начисленная при получении предварительной оплаты и при отгрузке товаров, а также сумма НДС, отраженная в составе налоговых вычетов в результате отгрузки товаров и зачета поступившей суммы предоплаты, будут отражены в Разделе 3 декларации по НДС за I квартал 2026 года, а сведения из книги покупок и книги продаж – в Разделах 8 и 9 соответственно.

- Порядок отражения в «1С:Бухгалтерии 8» НДС при приобретении товаров в счет предварительной оплаты

В материале использованы фото: Inside Creative House / Shutterstock / Fotodom.