В соответствии с Федеральным законом от 28.11.2025 №425-ФЗ с 01.01.2026 меняется налоговая ставка НДС с 20 на 22% (с 20/120 на 22/122 и с 16,67 на 18,03%).

Отражение в «1С:Бухгалтерии 8» приобретения товаров при УСН и ставке НДС 22%

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» операций по учету НДС по ставке 22% с 01.01.2026 у покупателя, применяющего УСН, в случае если полная предоплата выдана в 2025 году, покупка произведена в 2026 году без увеличения стоимости с НДС.

Пример

В 2025 году ООО «ФИРМА Электротовары» (покупатель), применяющая c 01.01.2025 УСН и основные ставки НДС (20, 10%), заключила с ООО «Торговый дом» (продавец), применяющей общую систему налогообложения, договор поставки товаров на условиях полной предварительной оплаты. Согласно договору покупатель:

- 05.12.2025 получил от продавца счет на предварительную оплату;

- 10.12.2025 перечислил продавцу предварительную оплату в размере 138 000,00 руб. (в т.ч. НДС 20% – 23 000,00 руб.);

- 12.01.2026 в связи с переносом сроков поставки товаров на 2026 год заключил с продавцом дополнительное соглашение к договору, согласно которому стоимость товаров стала составлять 138 000,00 руб. (в т.ч. НДС 22% – 24 885,25 руб.);

- 22.01.2026 приобрел товары;

- 05.02.2026 реализовал часть приобретенных товаров покупателю.

Последовательность операций приведена в таблице.

Таблица

Таблица

Получение счета на оплату от поставщика

Для выполнения операции 2.1 «Получение счета на оплату от поставщика» необходимо создать документ Счет от поставщика (раздел Покупки – подраздел Покупки) по кнопке Создать.

Перечисление предварительной оплаты

Для выполнения операции 3.1 «Составление платежного поручения на предварительную оплату поставщику» необходимо создать документ Платежное поручение (раздел Банк и касса – подраздел Банк) по кнопке Создать. Создать документ Платежное поручение можно на основании документа Счет от поставщика.

Обратите внимание, поскольку предварительная оплата перечисляется до 01.01.2026, то, исходя из разъяснений ФНС России, представленных при переходе со ставки НДС 18% на ставку НДС 20% (письмо от 23.10.2018 №СД-4-3/20667@), исчисление НДС с полученной суммы предоплаты продавец будет производить с применением расчетной ставки, действующей на момент поступления предоплаты, т.е. 20/120.

Счет-фактуру на сумму предварительной оплаты продавец также выставит со ставкой НДС 20/120. Поэтому целесообразно указать в документе Платежное поручение ставку НДС в размере 20% (поле Ставка НДС), после чего сумма НДС (поле Сумма НДС) будет рассчитана автоматически с применением ставки НДС 20/120 и составит 23 000,00 руб. (138 000,00 руб. х 20/120).

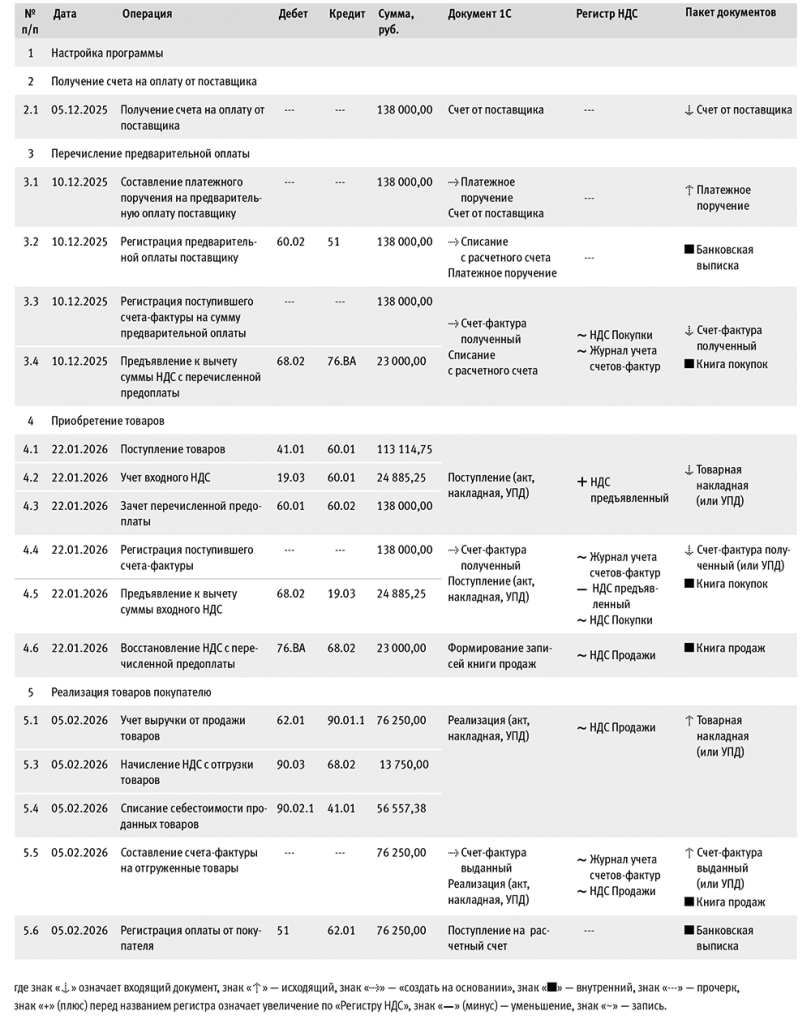

На основании документа Платежное поручение далее следует ввести документ Списание с расчетного счета (операция 3.2 «Регистрация предварительной оплаты поставщику»), рис. 1.

Рис. 1. Регистрация предварительной оплаты поставщику

Рис. 1. Регистрация предварительной оплаты поставщику

Если платежные поручения создаются в программе «Клиент-банк», то в этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»). В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 60.02 Кредит 51 – на сумму перечисленной предоплаты, которая составляет 138 000,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Расходы всего в дальнейшем при выполнении остальных условий будет признана в расходах по УСН.

В соответствии с п.1 ст.168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Следует отметить, что норма п.3 ст.169 НК РФ освобождает продавца от обязанности выставления счетов-фактур при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) по ст.149 НК РФ, если иное не предусмотрено подп.1.1 п.3 ст.169 НК РФ) при реализации товаров (работ, услуг), имущественных прав (за исключением реализации товаров, подлежащих прослеживаемости) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки.

Поскольку покупатель, применяющий УСН, является плательщиком НДС, не освобожденным от исполнения обязанностей налогоплательщика, то на него данная норма не распространяется.

Для выполнения операции 3.3 «Регистрация поступившего счета-фактуры на предоплату» необходимо создать документ Счет-фактура полученный по кнопке Создать на основании документа Списание с расчетного счета (рис. 1). В новом документе Счет-фактура полученный большинство полей заполняются автоматически на основании документа Списание с расчетного счета. При этом также будут автоматически установлены:

- в поле Вид счета-фактуры – значение «На аванс»;

- в поле Код вида операции (КВО) – значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от – номер и дату счета-фактуры, полученного от продавца;

- в поле Получен – дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Поскольку организация на УСН приняла решение применять с 01.01.2025 основные ставки НДС (20, 10%), то она имеет право на все налоговые вычеты, установленные главой 21 НК РФ.

Для предъявления к вычету суммы НДС, исчисленной продавцом с полученной предоплаты (согласно п.12 ст.171 и п.9 ст.172 НК РФ) (операция 3.4 «Предъявление к вычету суммы НДС с перечисленной предоплаты»), достаточно наличие установленного флага в строке Отразить вычет НДС в книге покупок.

Следует отметить, что в случае, если предварительная оплата и поступление товаров приходятся на один налоговый период по НДС, а сумма перечисленной предоплаты будет в полном объеме зачтена в счет оплаты поступивших товаров, сумму НДС по перечисленной предоплате можно к вычету не предъявлять, так как после принятия к учету приобретенных товаров предъявленная к вычету сумма НДС с перечисленной предоплаты подлежит восстановлению (подп.3 п.3 ст.170 НК РФ). В результате проведения документа Счет-фактура полученный с установленным флагом Отразить вычет НДС в книге покупок будет внесена бухгалтерская запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76ВА – на сумму входного НДС в размере 23 000,00 руб. (138 000,00 руб. х 20/120), предъявляемую к налоговому вычету.

Также будет внесена запись в регистр накопления НДС Покупки для регистрации полученного счета-фактуры в книге покупок. В результате проведения документа Счет-фактура полученный будет внесена запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2025 года (раздел Покупки – подраздел НДС), рис. 2.

Рис. 2. Книга покупок за IV квартал 2025 года

Рис. 2. Книга покупок за IV квартал 2025 года

В книге покупок за IV квартал 2025 года (раздел Отчеты – подраздел НДС) будет отражена регистрационная запись по счету-фактуре №57 от 10.12.2025 на сумму НДС в размере 23 000,00 руб., исчисленную по ставке 20/120 и принятую к вычету при перечислении продавцу предварительной оплаты в размере 138 000,00 руб. в IV квартале 2025 года, с кодом вида операции (КВО) «02» (Приложение к Приказу №136@).

Приобретение товаров

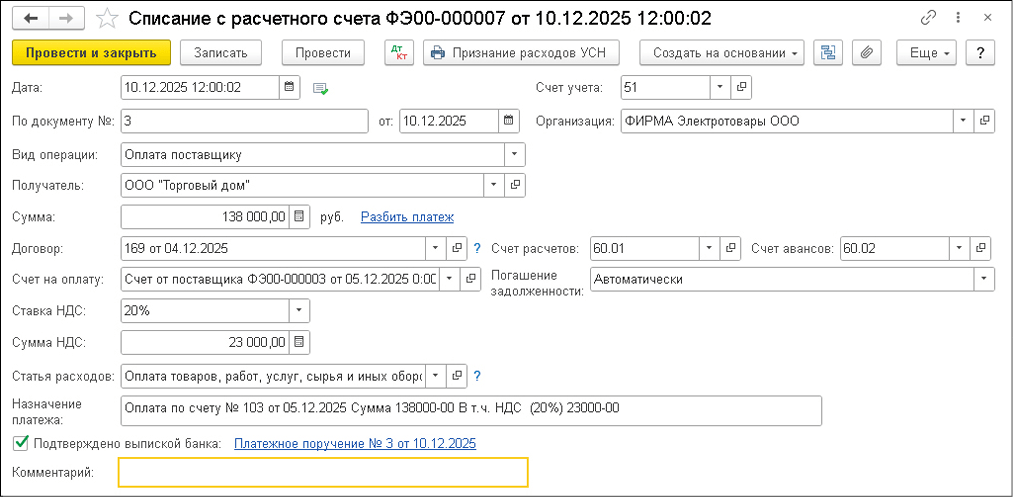

Регистрация операции поступления товаров (операции 4.1 «Поступление товаров», 4.2 «Учет входного НДС», 4.3 «Зачет перечисленной предоплаты») в программе производится с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), см. рис. 3.

Рис. 3. Отражение поступления товаров

Рис. 3. Отражение поступления товаров

Создать документ Поступление (акт, накладная, УПД) можно на основании документа Счет покупателю. Перед проведением документа Поступление (акт, накладная, УПД) необходимо дополнительно заполнить:

- в отношении импортных товаров – сведения о стране происхождения товаров и номере таможенной декларации;

- по прослеживаемым товарам, перечень которых утвержден Постановлением Правительства РФ от 01.07.2021 №1110, – сведения о стране происхождения товаров и регистрационном номере партии товаров (РНПТ).

Если это необходимо, то по гиперссылке Грузоотправитель и грузополучатель можно заполнить сведения о реальном грузоотправителе и грузополучателе. После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01 – на стоимость поступивших товаров, составляющую 113 114,75 руб.;

Дебет 19.03 Кредит 60.01 – на сумму НДС, предъявленную поставщиком по поступившим товарам, в размере 24 885,25 руб. (113 114,75 руб. х 22%);

Дебет 60.01 Кредит 60.02 – на сумму перечисленной предоплаты, засчитываемую в счет оплаты приобретенных товаров.

В регистр Расходы при УСН вносятся соответствующие записи для дальнейшего учета приобретенных товаров в составе расходов при применении УСН:

- с видом движения «Приход» и статусом «Не списано, не оплачено» – в отношении всех поступивших товаров;

- с видом движения «Расход» и статусом «Не списано, не оплачено» – в отношении оплаченных товаров;

- с видом движения «Приход» и статусом «Не списано» – в отношении поступивших оплаченных товаров.

В регистр накопления НДС предъявленный вносится запись с видом движения «Приход» и событием «Предъявлен НДС поставщиком».

Для регистрации полученного счета-фактуры (операции 4.4 «Регистрация поступившего счета-фактуры», 4.5 «Предъявление к вычету суммы входного НДС») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) перевести в положение УПД, и тогда документ Счет-фактура выданный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае – по гиперссылке 10 от 22.01.2026) документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД).

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен – проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

- Отражение в 1С освобождаемых от НДС операций при УСН и НДС 5%

- Учет НДС при УСН в «1С:Бухгалтерии 8»: эксперт 1С отвечает на вопросы читателей БУХ.1С

- Как плательщику УСН перейти со ставки НДС 20% на НДС 5% (актуально с 2026 года при переходе со ставки НДС 22% на пониженные ставки 5 или 7%)

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение трех лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т.е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз.2 п.1.1 ст.172 НК РФ).

После проведения документа Счет-фактура полученный с установленным флагом Отразить вычет НДС в книге покупок датой получения будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.03 – на сумму НДС, предъявленную к вычету по приобретенным товарам, в размере 24 885,25 руб.

В регистр НДС предъявленный вводится запись с видом движения «Расход» и с событием «Предъявлен НДС поставщиком» на сумму НДС, предъявленную к налоговому вычету. В регистр накопления НДС Покупки вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

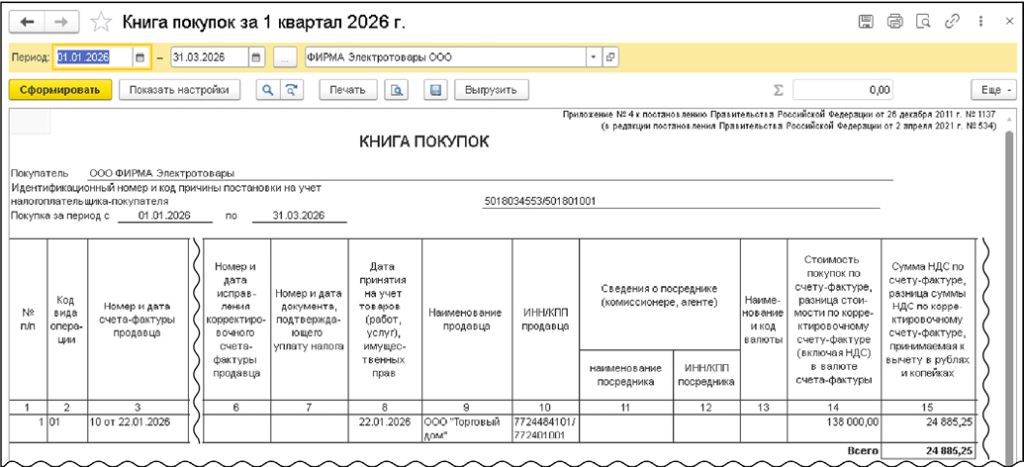

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2026 года (раздел Покупки – подраздел НДС), рис. 4.

Рис. 4. Книга покупок за I квартал 2026 года

Рис. 4. Книга покупок за I квартал 2026 года

Согласно подп.3 п.3 ст.170 НК РФ, предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Причем с 01.10.2014 восстановление НДС производится в размере налога, принятого покупателем к вычету по приобретенным им товарам (работам, услугам, имущественным правам), в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

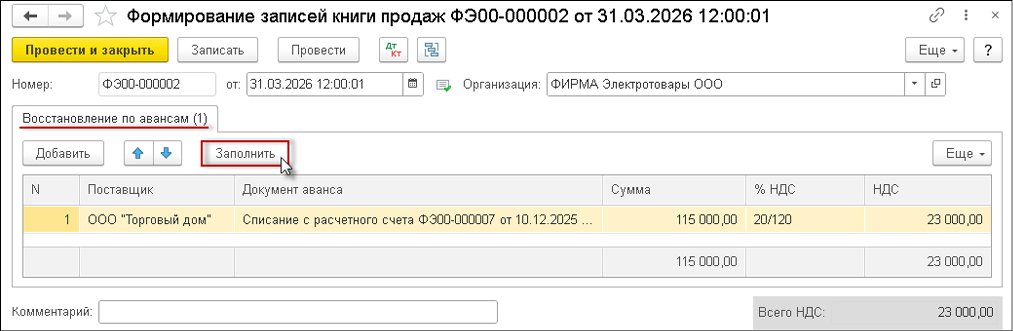

Поскольку согласно условиям договора перечисленная покупателем сумма предоплаты полностью засчитывается в счет оплаты поступивших товаров, то и восстановление налога, исчисленного и предъявленного продавцом в 2025 году по ставке 20/120 и принятого к вычету по перечисленной предоплате, производится в полном объеме, т.е. в размере 23 383,33 руб.

Для отражения операции 4.6 «Восстановление НДС с перечисленной предоплаты» необходимо создать документ Формирование записей книги продаж (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 5. Заполнение табличной части документа на закладке Восстановление по авансам производится автоматически с помощью кнопки Заполнить.

Рис. 5. Формирование записей книги продаж за I квартал 2026 года

Рис. 5. Формирование записей книги продаж за I квартал 2026 года

Следует отметить, что если организация не принимала к вычету сумму НДС с перечисленной предоплаты, то будет отсутствовать обязанность по восстановлению НДС после принятия к учету приобретенных товаров. В результате проведения документа Формирование записей книги продаж будет сформирована бухгалтерская запись:

Дебет 76.ВА Кредит 68.02 – на восстановленную сумму НДС, принятую к вычету по перечисленной предоплате в IV квартале 2025 года.

Также вносится запись в регистр накопления НДС Продажи для формирования книги продаж за I квартал 2026 года.

Реализация товаров покупателю

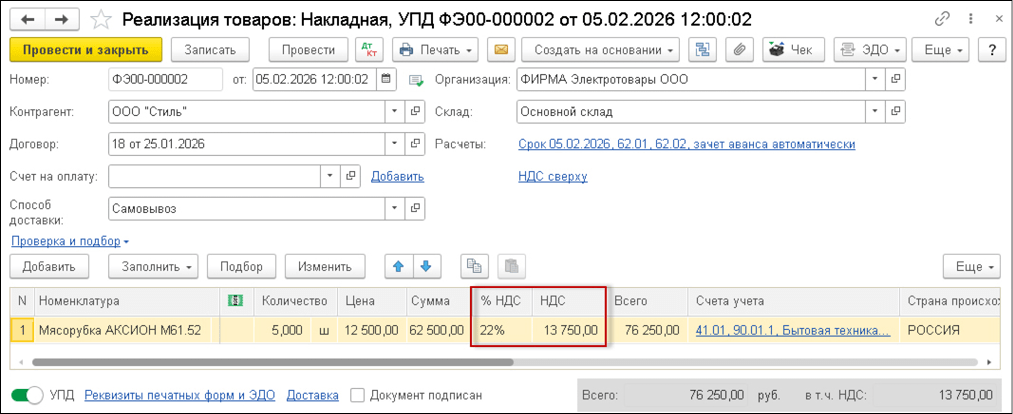

Отгрузка товаров покупателю (операции 5.1 «Учет выручки от продажи товаров», 5.2 «Начисление НДС с отгрузки товаров», 5.3 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 6.

Рис. 6. Отражение реализации товаров покупателю

Рис. 6. Отражение реализации товаров покупателю

Обратите внимание, при реализации импортных товаров, не являющихся прослеживаемыми, в графах «Страна происхождения» и «Таможенная декларация или РНПТ» должны быть указаны соответственно страна происхождения и регистрационный номер декларации на товары, а при реализации товаров, подлежащих прослеживаемости, – страна происхождения товаров и регистрационный номер партии товаров (РНПТ). По гиперссылкам Подписи и Доставка документа Реализация (акт, накладная, УПД) можно открыть дополнительные окна для указания уточняющей информации об операции реализации для накладной и счета-фактуры на отгрузку (или УПД).

Если операция по отгрузке товаров оформляется с помощью документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, т.е.с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то переключатель под табличной частью документа необходимо перевести в положение УПД.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров с НДС;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС.

В регистр накопления НДС Продажи вносится регистрационная запись для формирования книги продаж.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой (Расшифровка КУДиР) для учета у качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю.

Несмотря на то, что при внесении предоплаты за приобретенные товары в IV квартале 2025 года (рис. 1) была указана ставка НДС 20/120, в составе расходов для целей УСН учитывается себестоимости реализованных товаров без суммы входного НДС, предъявленного по ставке НДС 22% при приобретении этих товаров в I квартале 2026 года (рис. 3).

Одновременно вносятся записи с видом движения «Расход» в регистр Расходы при УСН.

При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее пяти календарных дней, считая с даты отгрузки товаров (п.3 ст.168, подп.1 п.3 ст.169 НК РФ).

Для выставления счета-фактуры на отгруженные товары (операция 5.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ Счет-фактура выданный.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) переведен в положение УПД, то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура выданный можно:

- из списка связанных документов документа Реализация (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Реализация (акт, накладная, УПД).

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД).

В результате проведения документа Счет-фактура выданный вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру, а также УПД, включающий счет-фактуру.

В книге продаж за I квартал 2026 года (раздел Отчеты – подраздел НДС) будут отражены регистрационные записи:

- по счету-фактуре №67 от 10.12.2025 – на сумму НДС в размере 23 000,00 руб., исчисленную по ставке 20/120 и принятую к вычету при перечислении продавцу предварительной оплаты в размере 138 000,00 руб. в IV квартале 2025 года, которая подлежит восстановлению в I квартале 2026 года в связи с приобретением товаров, в оплату которых была зачтена сумма предоплаты, с КВО «21» (Приложение к Приказу №136@);

- по счету-фактуре №2 от 05.02.2026 (в составе УПД) – на сумму НДС в размере 13 7500,00 руб., исчисленную при отгрузке товаров по ставке НДС 22%, с КВО «01» (Приложение к Приказу №136@).

Обращаем ваше внимание, что форма книги продаж приводится в соответствии с Проектом изменений в Постановление Правительства РФ от 26.12.2011 №1137.

- Видеозапись онлайн-лекции эксперта 1С Елены Калининой «УСН: кто будет платить НДС в 2026 году, поддержка в 1С»

В материале использованы фото: KinoMasterskaya / Shutterstock / Fotodom.