имущества с 2024 года в «1С:Бухгалтерии 8»")

Аренда федерального и муниципального имущества

При аренде федерального имущества, имущества субъекта РФ или муниципального имущества, имущества, находящегося в собственности федеральной территории «Сириус» у органов государственной власти и управления, органов местного самоуправления, органов публичной власти федеральной территории «Сириус», арендатор признается налоговым агентом по НДС (абз.1 п.3 ст.161 НК РФ). Арендатор определяет налоговую базу по НДС в момент оплаты аренды, т. к. данной статьей прямо предусмотрена обязанность удерживать и перечислять в бюджет налог из средств, уплачиваемых арендодателю (письмо ФНС России от 06.04.2011 №КЕ-4-3/5402), отдельно по каждому арендованному объекту имущества.

Исчисление НДС в качестве агента производят российские организации вне зависимости от того, являются ли они плательщиками НДС. Для расчета суммы налога, подлежащей уплате в бюджет налоговым агентом:

- налоговая база определяется как сумма дохода от реализации этих работ (услуг) с учетом налога (абз.1 п.3 ст.161 НК РФ);

- налог рассчитывается с применением расчетной ставки 20/120 (п.4 ст.164 НК РФ).

На исчисленную сумму налога налоговый агент должен составить счет-фактуру в общеустановленном порядке (п.п.5, 6 и ст.169 НК РФ) и в срок не позднее пяти календарных дней, считая со дня предварительной оплаты или оплаты принятых на учет услуг (работ) (п.3 ст.168 НК РФ, письмо ФНС России от 12.08.2009 №ШС-22-3/634@).

Если аренда муниципального имущества является безвозмездной, то арендатор (налоговый агент) должен исчислить и уплатить в бюджет НДС по ставке 20/120, приняв за налоговую базу сумму арендной платы, исчисленной исходя из рыночных цен, с учетом налога (письмо Минфина России от 02.04.2009 №03-07-11/100).

С 01.01.2023 уплата налога налоговым агентом производится по итогам каждого налогового периода исходя из суммы налога, исчисленной за истекший налоговый период, равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п.1 ст.174 НК РФ).

При этом следует учитывать, что с 01.01.2023 в РФ действует система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа (ЕНП), который перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете (ЕНС). Налоговый орган на основе имеющихся у него документов и информации (для НДС – налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@) самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп.2 п.2 ст.11.3, п.8 ст.45, п.п.1, 7 ст.58 НК РФ).

С 01.01.2023, согласно пункту 3 статьи 171 НК РФ, налогоплательщики НДС вправе предъявить к налоговому вычету суммы налога, исчисленные налоговым агентом, арендующим федеральное имущество, имущество субъекта РФ или муниципальное имущество. То есть право на вычет у налоговых агентов не зависит от факта уплаты исчисленной суммы налога в бюджет. Вычеты производятся на основании счетов-фактур и документов, подтверждающих исчисление сумм налога налоговыми агентами (п.1 ст.172 НК РФ).

При этом, как и ранее, право на налоговый вычет возникает в том налоговом периоде, в котором услуга по аренде принята к учету (письма Минфина России от 23.10.2013 №03-07-11/44418, от 13.01.2011 №03-07-08/06, от 29.11.2010 №03-07-08/334, от 05.03.2010 №03-07-08/61).

Таким образом, с 01.01.2023 право на вычет суммы НДС у российского налогоплательщика, арендующего федеральное имущество, имущество субъекта РФ или муниципальное имущество, имущество, находящееся в собственности федеральной территории «Сириус» у органов государственной власти и управления, органов местного самоуправления, органов публичной власти федеральной территории «Сириус», возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и соответствующая услуга по аренде принята к учету. При этом, безусловно, арендуемое имущество должно использоваться для осуществления облагаемых НДС операций (ст.ст.171, 172, 176 НК РФ) или операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст.149 НК РФ) (пп.3 п.2 ст.171 НК РФ).

Следует учитывать, что право заявлять налоговый вычет в течение трех лет в соответствии с пунктом 1.1 статьи 172 НК РФ на налоговых агентов не распространяется (письмо Минфина России от 17.11.2016 №03-07-08/67622). В связи с этим такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные статьями 171 и 172 НК РФ.

НДС у налогового агента при аренде муниципального имущества в «1С:Бухгалтерии 8»

Порядок исчисления и уплаты НДС налоговыми агентами в программе «1С:Бухгалтерия 8» с 01.01.2024 при аренде муниципального имущества рассмотрим на примере.

Пример

ООО «Модный город» (арендатор) и Департамент имущества г. Москвы ЦАО, р-н Тверской (арендодатель) заключили 09.02.2024 договор аренды с 01.03.2024 (на 10 месяцев) муниципального имущества – нежилого помещения, расположенного в г. Москве, для осуществления торговой деятельности. Согласно договору, ежемесячная плата за аренду помещения составляет 144 000,00 руб. (в т. ч. НДС 24 000,00 руб.) и перечисляется не позднее 15-го числа месяца, предшествующего месяцу оказания услуги по аренде помещения.

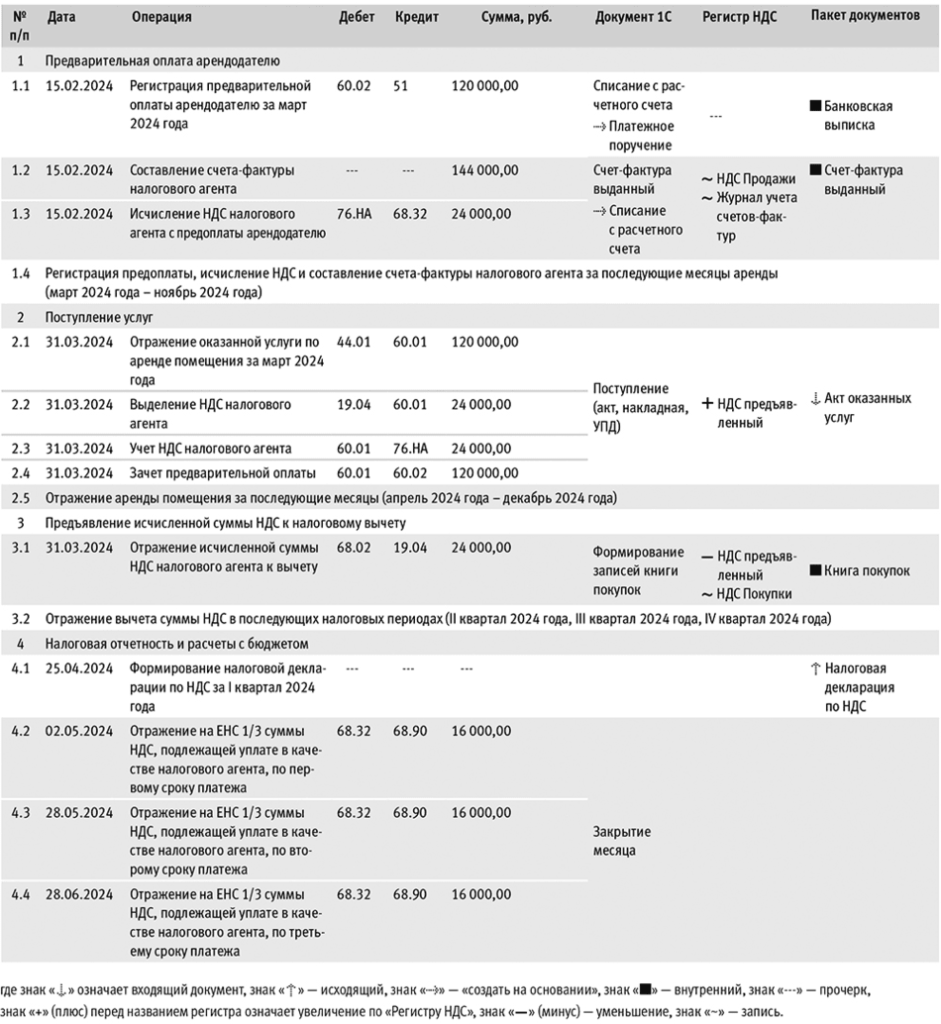

Последовательность операций приведена в таблице 1.

Таблица 1

Таблица 1

Предварительная оплата арендодателю

Согласно пункту 3 статьи 161 НК РФ, при предоставлении на территории РФ органами государственной власти и управления, органами местного самоуправления, органами публичной власти федеральной территории «Сириус» в аренду федерального имущества, имущества субъектов РФ и муниципального имущества, имущества, находящегося в собственности федеральной территории «Сириус», налоговая база по НДС определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества.

В этом случае налоговыми агентами признаются арендаторы указанного имущества, за исключением физических лиц, не являющихся индивидуальными предпринимателями. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога. Таким образом, при приобретении услуги по аренде муниципального имущества у органа местного самоуправления арендатор указанного имущества должен исполнить обязанности налогового агента, т. е. уплатить в бюджет НДС, исчисленный исходя из стоимости этой услуги с учетом НДС с применением расчетной налоговой ставки 20/120 (п.4 ст.164 НК РФ).

Для исполнения организацией ООО «Модный город» обязанностей налогового агента в форме договора, заключенного с Департаментом имущества г. Москвы на аренду муниципального имущества, необходимо установить флаг Организация выступает в качестве налогового агента по уплате НДС с видом агентского договора «Аренда (абз.1 п.3 ст.161 НК РФ)».

Перечисление денежных средств арендодателю (операция 1.1 «Регистрация предварительной оплаты арендодателю за март 2024 года») в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51 – на сумму перечисленной предоплаты в размере 120 000,00 руб.

Для целей налогового учета (НУ) по налогу на прибыль уплаченная сумма записывается в ресурс НУ «Сумма Дт».

Для выполнения операций 1.2 «Составление счета-фактуры налогового агента», 1.3 «Исчисление НДС налогового агента с предоплаты арендодателю» необходимо создать документ Счет-фактура выданный налогового агента. Составить счет-фактуру налогового агента можно:

- на основании документа оплаты поставщику Списание с расчетного счета по кнопке Создать на основании;

- с помощью обработки, предназначенной для автоматического формирования счетов-фактур на основании платежных документов и в соответствии с договором по исполнению обязанностей налогового агента (раздел Банк и касса – подраздел Регистрация счетов-фактур), выбрав для обработки соответствующий период.

Перед проведением нового документа Счет-фактура выданный налогового агента необходимо указать в графе Номенклатура табличной части наименование приобретаемых услуг согласно договору.

Обратите внимание, согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 №1137, при составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 НК РФ, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

Поскольку с 01.01.2023 уплата суммы НДС, исчисленной при исполнении обязанностей налогового агента, осуществляется в общеустановленном порядке (равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, путем перечисления денежных средств в бюджетную систему РФ в качестве единого налогового платежа), строка 5 счета-фактуры не заполняется. Соответственно, отсутствует необходимость указания сведений о платежном документе в документе учетной системы Счет-фактура выданный налогового агента (поля Платежный документ № и от).

При этом наличие номера платежно-расчетного документа относится к ошибкам, не препятствующим налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, т. е. не является основанием для отказа в принятии к вычету сумм налога (п.2 ст.169 НК РФ).

В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 76.НА Кредит 68.32 – на сумму исчисленного НДС в размере 24 000,00 руб. (144 000,00 руб. х 20 / 120).

В регистр НДС Продажи вводятся записи для отражения начисления НДС к уплате в бюджет. Также вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о составленном счете-фактуре налогового агента.

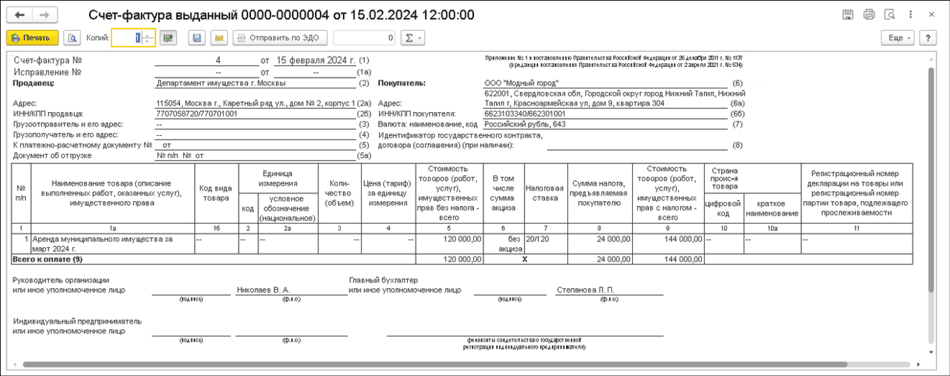

По кнопке Печать документа Счет-фактура выданный налогового агента можно просмотреть составленный счет-фактуру и выполнить его печать (рис. 1).

Рис. 1. Счет-фактура налогового агента на сумму предварительной оплаты за аренду муниципального имущества

Рис. 1. Счет-фактура налогового агента на сумму предварительной оплаты за аренду муниципального имуществаСогласно Правилам заполнения счета-фактуры (утв. Постановлением №1137), документ Счет-фактура выданный налогового агента будет заполнен следующим образом (рис. 1):

- в строке 2 «Продавец» указывается полное или сокращенное наименование продавца (согласно договору), за которого налоговый агент исполняет обязанность по уплате НДС;

- в строке 2а «Адрес» – место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

- в строке 2б «ИНН/КПП продавца», строке 3 «Грузоотправитель и его адрес» и строке 4 «Грузополучатель и его адрес» проставляются прочерки.

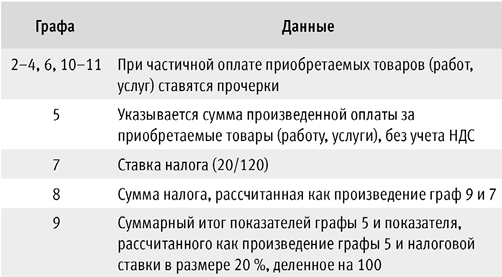

Согласно письму ФНС России от 12.08.2009 №ШС-22-3/634@ (письмо содержит ссылки на постановление Правительства РФ от 02.12.2000 №914, которое утратило силу, но размещено на официальном сайте ФНС России и применяется по отдельным вопросам), графы заполняются следующим образом (см. таблицу 2):

Таблица 2

Таблица 2

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в две колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

Аналогично регистрируется проведенная 15.03.2024 предварительная оплата за аренду помещения за апрель 2024 года и последующие месяцы, а также исчисление НДС и составление счета-фактуры налогового агента (операция 1.4 «Регистрация предоплаты, исчисление НДС и составление счета-фактуры налогового агента за последующие месяцы аренды (за март 2024 года – ноябрь 2024 года)»).

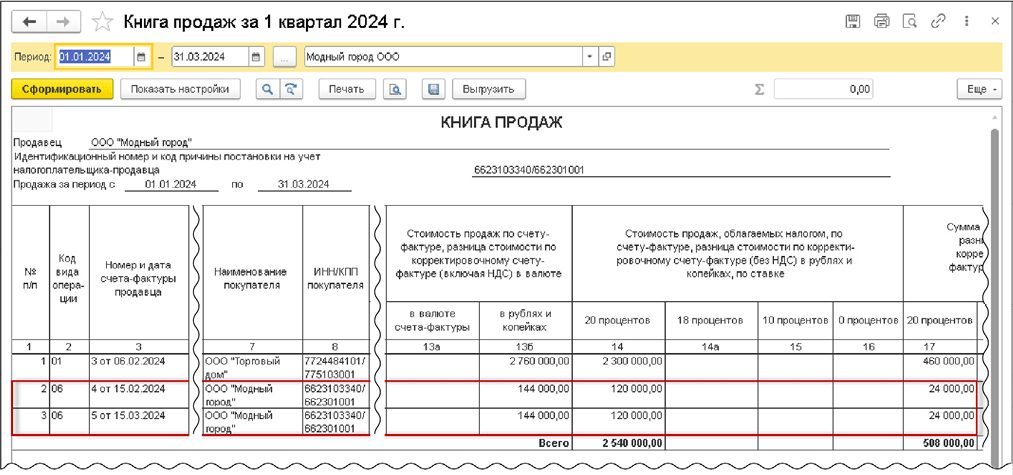

Составленные в качестве налогового агента счета-фактуры №4 от 15.02.2024 и №5 от 15.03.2024 будут зарегистрированы в книге продаж за I квартал 2024 года (раздел Отчеты – подраздел НДС) (рис. 2) с кодом вида операции «06», который соответствует значению Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ (приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Рис. 2. Книга продаж за I квартал 2024 года

Рис. 2. Книга продаж за I квартал 2024 годаПоступление услуг

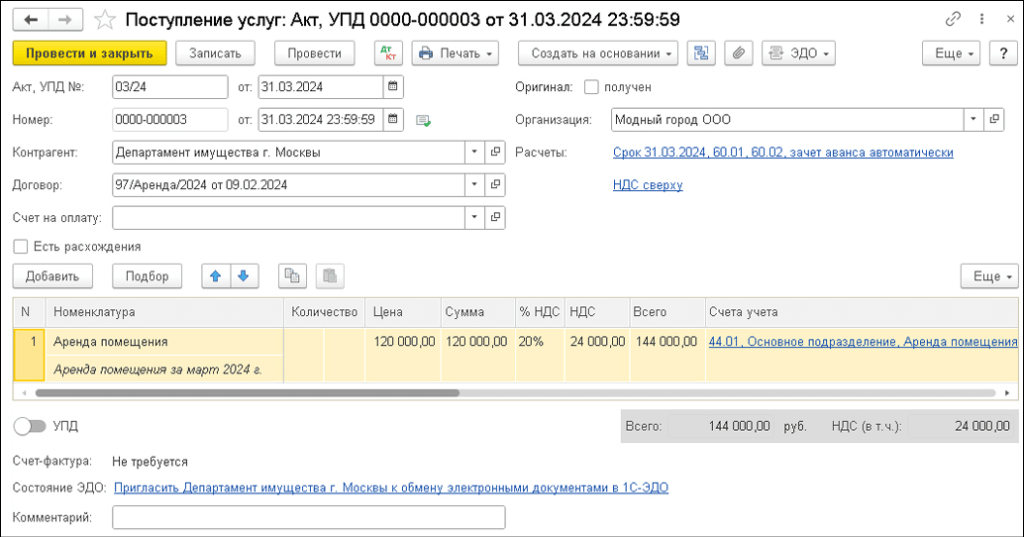

Для выполнения операций 2.1 «Отражение оказанной услуги по аренде помещения за март 2024 года», 2.2 «Выделение НДС налогового агента», 2.3 «Учет НДС налогового агента», 2.4 «Зачет предварительной оплаты» необходимо создать документ Поступление (акт, накладная, УПД) с видом документа Услуги (акт, УПД) (раздел Покупки – подраздел Покупки), рис. 3.

Рис. 3. Отражение оказанной услуги по аренде муниципального имущества за март 2024 года

Рис. 3. Отражение оказанной услуги по аренде муниципального имущества за март 2024 годаВ результате проведения документа в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 44.01 Кредит 60.01 – на стоимость оказанной услуги по аренде помещения за март 2024 года;

Дебет 19.04 Кредит 60.01 – на сумму НДС, исчисленную исходя из стоимости оказанных услуг с применением ставки 20 / 120 и составляющую 24 000,00 руб. (144 000,00 руб. х 20 / 120);

Дебет 60.01 Кредит 76.НА – на сумму НДС, исчисленную в качестве налогового агента со стоимости оказанной услуги по аренде помещения за март 2024 года;

Дебет 60.01 Кредит 60.02 – на сумму засчитываемой предварительной оплаты.

В регистр НДС предъявленный вводится запись для книги покупок. Следует учитывать, что отраженная в регистре НДС предъявленный сумма налога не является по сути предъявленной поставщиком.

Аналогичным образом оформляется оказание услуги по аренде муниципального помещения за последующие месяцы (операция 2.5 «Отражение аренды помещения за последующие месяцы (апрель 2024 года – декабрь 2024 года)»).

Предъявление исчисленной суммы НДС к налоговому вычету

С 01.01.2023, согласно пункту 3 статьи 171 НК РФ, вычетам подлежат суммы налога, исчисленные в соответствии со статьей 161 НК РФ налоговыми агентами – арендаторами федерального имущества, имущества субъектов РФ и муниципального имущества, имущества, находящегося в собственности федеральной территории «Сириус».

Следовательно, с 01.01.2023 право на вычет суммы НДС у организации-арендатора, исполняющего обязанности налогового агента, возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и услуги по аренде фактически оказаны. При этом, безусловно, должны соблюдаться общие условия: арендатор является налогоплательщиком НДС, приобретаемые товары (работы, услуги) используются для осуществления облагаемых НДС операций.

Таким образом, в I квартале 2024 года вычету подлежит сумма НДС в размере 24 000,00 руб., поскольку в I квартале в качестве налогового агента исчислена сумма НДС в размере 48 000,00 руб. с перечисленной предварительной оплаты за март и апрель 2024 года и оказана услуга по аренде помещения за март 2024 года. При этом реализация права на вычет не зависит от уплаты исчисленной суммы НДС в бюджет, которая будет производиться во II квартале 2024 года (02.05.2024, 28.05.2024, 28.06.2024) путем списания средств с единого налогового счета.

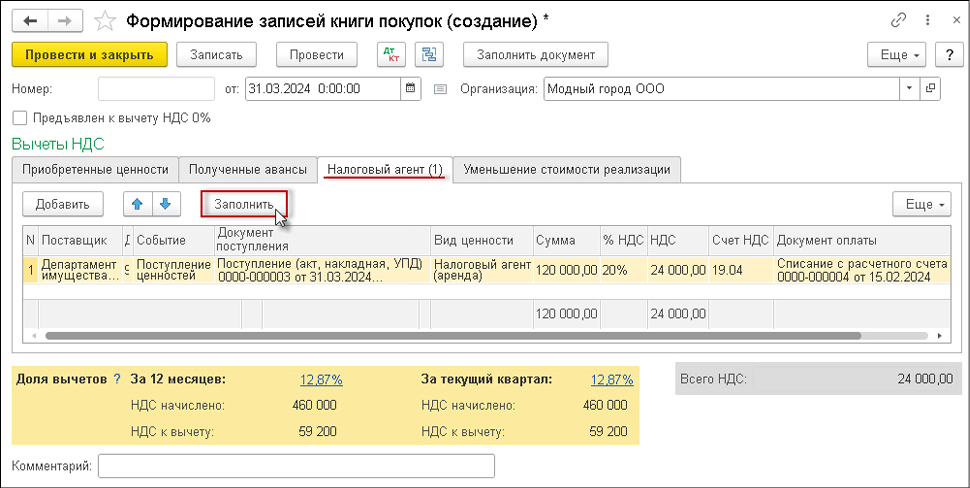

Для выполнения операции 3.1 «Отражение исчисленной суммы НДС налогового агента к вычету» необходимо создать документ Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

Заполнение табличной части производится по кнопке Заполнить. Подлежащая вычету сумма НДС, исчисленная и уплаченная в качестве налогового агента, отражается на закладке Налоговый агент (рис. 4).

Рис. 4. Формирование книги покупок за I квартал 2024 года

Рис. 4. Формирование книги покупок за I квартал 2024 годаДебет 68.02 Кредит 19.04 – на сумму НДС, подлежащую налоговому вычету.

В регистр НДС Покупки вводятся данные о суммах НДС для формирования книги покупок. На основании записей данного регистра формируется книга покупок за I квартал 2024 года. В регистр НДС Предъявленный вводятся записи с видом движения Расход о суммах НДС, подлежащих вычету.

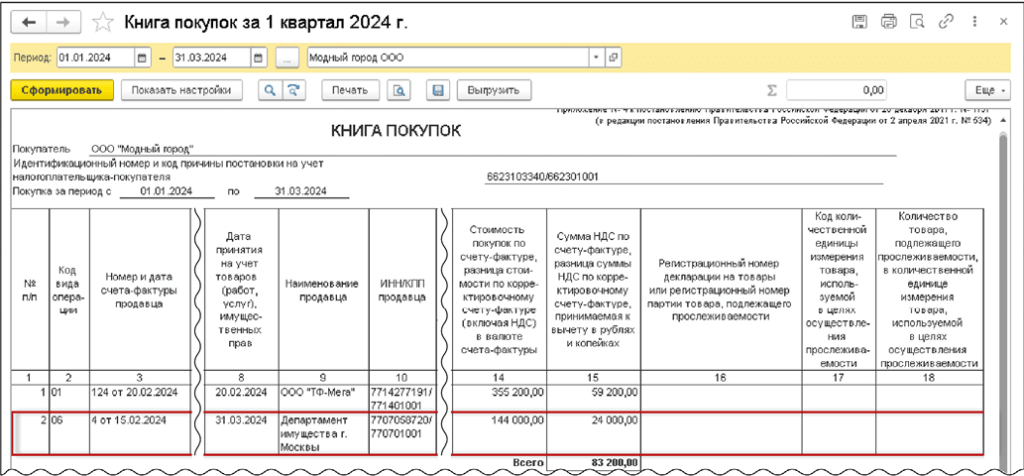

Составленный в качестве налогового агента счет-фактура будет зарегистрирован в книге покупок за I квартал 2024 года (раздел Отчеты – подраздел НДС) (рис. 5) с кодом вида операции «06», который соответствует значению «Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ...» (приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Рис. 5. Книга покупок за I квартал 2024 года

Рис. 5. Книга покупок за I квартал 2024 годаАналогично отражается вычет НДС в последующих налоговых периодах (II квартал 2024 года, III квартал 2024 года) (операция 3.2 «Отражение вычета суммы НДС в последующих налоговых периодах (II квартал 2024 года, III квартал 2024 года, IV квартал 2024 года)»).

Налоговая отчетность и расчеты с бюджетом

Суммы НДС, исчисленные при перечислении в I квартале 2024 года сумм предварительной оплаты за аренду муниципального имущества за март и апрель 2024 года, отражаются в Разделе 2 декларации по НДС за I квартал 2024 года с кодом операции «1011703», который соответствует предоставлению на территории РФ органами государственной власти и управления, органами местного самоуправления, органами публичной власти федеральной территории «Сириус» в аренду федерального имущества, имущества субъектов РФ и муниципального имущества, имущества, находящегося в собственности федеральной территории «Сириус» (приказ ФНС России от 29.10.2014 №ММВ-7-3/558@ в ред. приказа ФНС России от 12.12.2022 №ЕД-7-3/1191@) (операция 4.1 «Формирование налоговой декларации по НДС за I квартал 2024 года»).

Сведения из книги продаж будут отражены в Разделе 9 налоговой декларации по НДС за I квартал 2024 года. Заявленная к налоговому вычету сумма НДС, исчисленная в качестве налогового агента, будет отражена по строке 180 Раздела 3 налоговой декларации по НДС за I квартал 2024 года. Сведения из книги покупок будут отражены в Разделе 8 налоговой декларации по НДС за II квартал 2024 года.

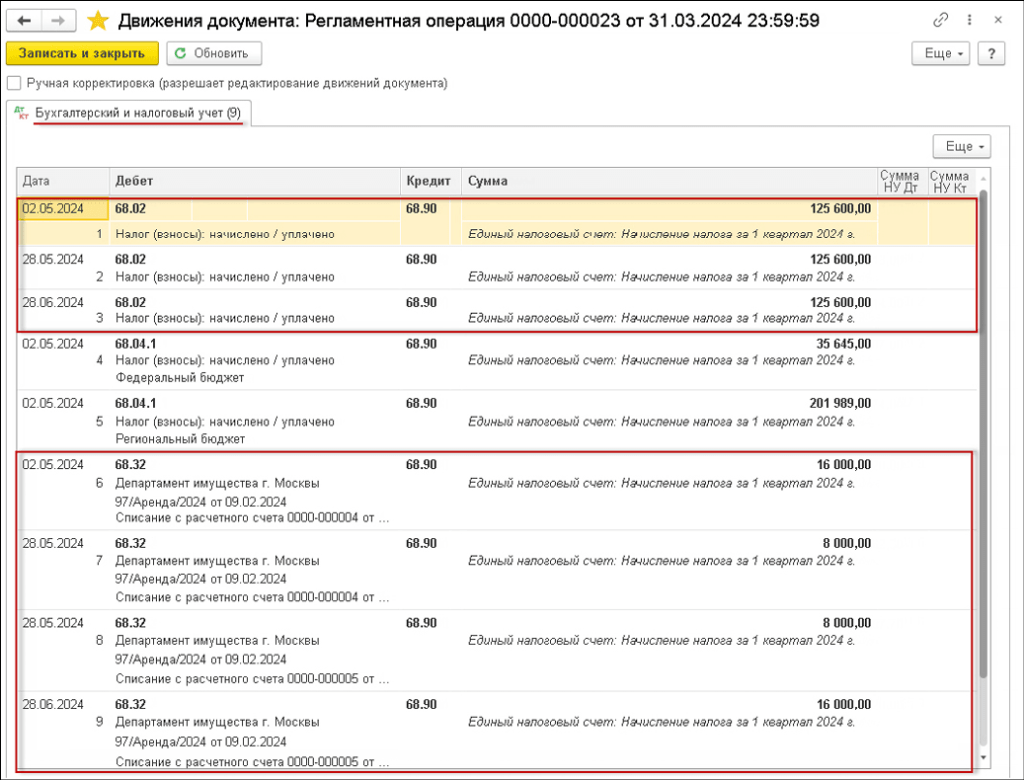

Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агента (операции 4.2 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по первому сроку платежа», 4.3 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по второму сроку платежа», 4.4 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате в качестве налогового агента, по третьему сроку платежа»), как и суммы НДС, подлежащей уплате в бюджет в качестве налогоплательщика, производится автоматически после выполнения операции Закрытие месяца (раздел Операции – подраздел Закрытие периода).

Поскольку начисление НДС в качестве налогоплательщика и в качестве налогового агента производится по результатам налогового периода, которым в данном случае является I квартал 2024 года, перенос задолженности по уплате НДС на ЕНС производится после выполнения операции Закрытие месяца за март 2024 года (рис. 6).

Рис. 6. Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агента

Рис. 6. Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС в качестве налогового агентаОбратите внимание, перенос на счет 68.90 задолженности по уплате НДС производится после выполнения операции Закрытие месяца за последний месяц налогового периода (квартала) вне зависимости от наличия сформированной декларации по НДС за соответствующий налоговый период и вне зависимости от даты формирования данной декларации по НДС.

В данном случае на основании проведенных в I квартале 2024 года операций (в соответствии с налоговой декларацией по НДС за I квартал 2024 года) в регистр бухгалтерии будут внесены записи, отражающие расчеты по НДС:

Дебет 68.02 Кредит 68.90 – на суммы НДС, подлежащие уплате в бюджет в качестве налогоплательщика, по срокам 02.05.2024, 28.05.2024, 28.06.2024 в размере 125 600,00 руб. (376 800 руб. / 3) по каждому сроку;

Дебет 68.32 Кредит 68.90 – на суммы НДС, подлежащих уплате в бюджет в качестве налогового агента, по срокам 02.05.2024, 28.05.2024, 28.06.2024, в размере 16 000,00 руб., 16 000,00 руб. (8 000,00 руб. + 8 000,00 руб.) и 16 000,00 руб. (48 000 руб. / 3) соответственно. Проведение начисления по второму сроку платежа (28.05.2024) двумя суммами продиктовано тем, что в программе производится учет начисленной суммы НДС с аналитикой по документу расчетов с контрагентом.

Обратите внимание, если в декларации по НДС присутствуют несколько листов Раздела 2, согласно пункту 36 Порядка заполнения (Приложение №2 к приказу ФНС России от 29.10.2014 №ММВ-7-3/558@), то перенос на счет 68.90 задолженности по уплате НДС производится отдельно по каждому листу Раздела 2.

- Видеозапись онлайн-лекции эксперта 1С Елены Калининой «НДС, отражение изменений законодательства в 1С:Бухгалтерии 8».

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.

Подскажите пжл, какой код вида операции ставить в книге покупок при возврате предоплаты Департаментом Москвы?