Упрощенцы с 2025 года могут применять новые пониженные ставки НДС 5 и 7% при соблюдении определенных условий и основные ставки 20% (10%). При применении основных ставок НДС (20, 10 %) компании имеют право на налоговые вычеты по НДС.

Приобретение товаров при УСН и ставке НДС 20%

Рассмотрим на примере порядок отражения в «1С:Бухгалтерии 8» приобретения товаров при применении УСН и ставки НДС 20%.

Пример 1

ООО «Электротовары» (покупатель), применяющая c 01.01.2025 УСН и основные ставки НДС (20, 10%), согласно договору с ООО «Торговый дом» (продавец), применяющей основной режим налогообложения, совершила следующие хозяйственные операции:

- 15.01.2025 перечислила предварительную оплату в размере 50%;

- 22.01.2025 приобрела товары на сумму 174 000,00 руб.;

- 27.01.2025 произвела окончательную оплату за товары.

Последовательность операций приведена в таблице 1.

Таблица 1

Таблица 1

Настройка «1С:Бухгалтерии 8»

С 01.01.2025 организации и ИП, применяющие УСН, признаются налогоплательщиками НДС. При этом они автоматически освобождаются от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году перехода на УСН, сумма доходов, определяемых в соответствии с главой 23, 25 или 26.1 НК РФ, не превысила в совокупности 60 млн руб.;

- за предшествующий налоговый период УСН сумма доходов, определяемых в соответствии со статьей 346.15 и подпунктами 1, 3 пункта 1 статьи 346.25 НК РФ, не превысила в совокупности 60 млн руб.

Освобождение от НДС также распространяется на вновь созданные организации (ИП), применяющие УСН, начиная с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Организации (ИП), имеющие за 2024 год доход более 60 млн руб., но не превышающий в совокупности 250 млн руб., вправе с 01.01.2025 при реализации товаров (работ, услуг), имущественных прав применять:

- пониженную ставку НДС в размере 5% (до 1-го числа месяца, следующего за месяцем, в котором будет превышен доход в размере 250 млн руб.);

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 450 млн руб.);

- основную ставку НДС в размере 20% (10% по товарам (работам, услугам), поименованным в пункте 2 статьи 164 НК РФ).

При применении пониженных ставок НДС (5 или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС (в т.ч. по приобретенным товарам (работам, услугам), имущественным правам). При применении основных ставок НДС (20, 10%) налогоплательщик имеет право на все налоговые вычеты, установленные главой 21 НК РФ.

Чтобы внести в программу сведения о выбранной с 01.01.2025 системе налогообложения и применяемой ставке НДС, необходимо выполнить соответствующие настройки. Выбранный на 2025 год режим налогообложения необходимо установить в настройках налогов и отчетов (раздел Главное – подраздел Настройки – Налоги и отчеты) на закладке Система налогообложения (в данном случае сохраняется применяемый в 2024 году режим УСН (доходы минус расходы)).

Поскольку ООО «Электротовары» имела в 2024 году совокупный доход, превышающий 60 млн руб., то она должна с 01.01.2025 исчислять и уплачивать НДС. Чтобы подтвердить, что совместно с основной выбранной системой налогообложения с 01.01.2025 организация будет также уплачивать НДС, необходимо установить флаг для значения НДС, после чего появится сообщение о том, что нужно произвести дополнительные настройки на закладке НДС.

Для настройки налогообложения НДС следует на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) установить применяемую с 01.01.2025 ставку НДС, исходя из суммы дохода, полученного в 2024 году, и анализа хозяйственной деятельности организации.

Помощь в выборе ставки НДС можно получить, пройдя по гиперссылкам Как выбрать выгодную ставку НДС для УСН с 2025 года и Сравнение режимов налогообложения, размещенным также на закладке НДС.

Если организация принимает решение применять основные ставки НДС (20, 10%), то открывается полный список настроек для исчисления НДС:

- ведение раздельного учета входящего НДС по способам учета (устанавливается, если организация планирует осуществлять операции по реализации товаров (работ, услуг, имущественных прав), не облагаемых НДС (освобожденных от налогообложения) (пп.1 п.2 ст.170 НК РФ); операции по реализации товаров, местом реализации которых не признается территория РФ (пп.2 п.2 ст.170 НК РФ); операции по реализации работ (услуг), предусмотренных ст.149 НК РФ, местом реализации которых не признается территория РФ (пп.2.1 п.2 ст.170 НК РФ); операции по реализации (передаче), которые не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (пп.4 п.2 ст.170 НК РФ));

- начисление НДС по отгрузке без перехода права собственности (устанавливается по умолчанию как поведение, соответствующее НК РФ и разъяснениям ФНС России и Минфина России);

- контроль за долей налоговых вычетов (устанавливается по умолчанию, корректируется с учетом региональной специфики);

- порядок регистрации счетов-фактур на аванс (изначально установлен общеприменяемый порядок, когда счета-фактуры выставляются всегда при получении аванса);

- порядок ведения учета и декларирования при применении ставки НДС 0%.

Перечисление предварительной оплаты

Операция перечисления частичной оплаты в счет предстоящей поставки товаров (операция 2.1 «Перечисление предоплаты продавцу») в программе регистрируется путем добавления нового документа Списание с расчетного счета в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки). В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 60.02 Кредит 51 – на сумму перечисленной предоплаты, которая составляет 87 000,00 руб. (174 000,00 руб. х 50 %).

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Расходы всего в дальнейшем при выполнении остальных условий будет признана в расходах по УСН.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Следует отметить, что норма пункта 3 статьи 169 НК РФ освобождает продавца от обязанности выставления счетов-фактур при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) по статье 149 НК РФ, если иное не предусмотрено подпунктом 1.1 пункта 3 статьи 169 НК РФ) при реализации товаров (работ, услуг), имущественных прав (за исключением реализации товаров, подлежащих прослеживаемости) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки.

Поскольку покупатель, применяющий УСН, является плательщиком НДС, не освобожденным от исполнения обязанностей налогоплательщика, то на него данная норма не распространяется.

Для выполнения операций 2.2 «Регистрация поступившего счета-фактуры на предоплату» необходимо создать документ Счет-фактура полученный по кнопке Создать на основании документа Списание с расчетного счета. В новом документе Счет-фактура полученный большинство полей заполняются автоматически на основании документа Списание с расчетного счета. При этом также будут автоматически установлены:

- в поле Вид счета-фактуры – значение «На аванс»;

- в поле Код вида операции (КВО) – значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от – номер и дату счета-фактуры, полученного от продавца;

- в поле Получен – дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Поскольку организация на УСН приняла решение применять с 01.01.2025 основные ставки НДС (20, 10%), то она имеет право на все налоговые вычеты, установленные главой 21 НК РФ. Для предъявления к вычету суммы НДС, исчисленной продавцом с полученной предоплаты (согласно п.12 ст.171 и п.9 ст.172 НК РФ) (операция 2.3 «Предъявление к вычету суммы НДС с перечисленной предоплаты»), достаточно наличие установленного флага в строке Отразить вычет НДС в книге покупок.

Следует отметить, что в случае, если предварительная оплата и поступление товаров приходятся на один налоговый период по НДС, а сумма перечисленной предоплаты будет в полном объеме зачтена в счет оплаты поступивших товаров, сумму НДС по перечисленной предоплате можно к вычету не предъявлять, так как после принятия к учету приобретенных товаров предъявленная к вычету сумма НДС с перечисленной предоплаты подлежит восстановлению (пп.3 п.3 ст.170 НК РФ).

В результате проведения документа Счет-фактура полученный с установленным флагом Отразить вычет НДС в книге покупок будет внесена бухгалтерская запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76ВА – на сумму входного НДС в размере 14 500,00 руб. (87 000,00 руб. х 20/120), предъявляемую к налоговому вычету.

Также будет внесена запись в регистр накопления НДС Покупки для регистрации полученного счета-фактуры в книге покупок. В результате проведения документа Счет-фактура полученный будет внесена запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Приобретение товаров

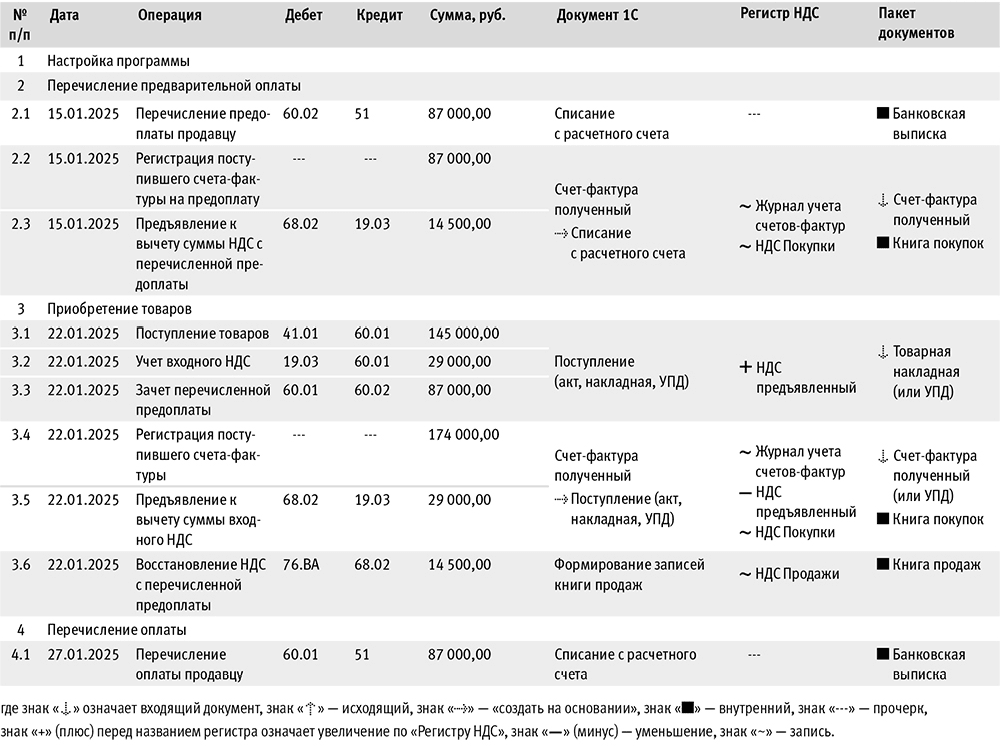

Регистрация операции поступления товаров (операции 3.1 «Поступление товаров», 3.2 «Учет входного НДС», 3.3 «Зачет перечисленной предоплаты») в программе производится с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления товаров

Рис. 1. Отражение поступления товаров

Перед проведением документа Поступление (акт, накладная, УПД) необходимо дополнительно заполнить:

- в отношении импортных товаров – сведения о стране происхождения товаров и номере таможенной декларации;

- по прослеживаемым товарам, перечень которых утвержден Постановлением Правительства РФ от 01.07.2021 №1110, – сведения о стране происхождения товаров и РНПТ.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01 – на стоимость поступивших товаров, составляющую 145 000,00 руб.;

Дебет 19.03 Кредит 60.01 – на сумму НДС, предъявленную поставщиком по поступившим товарам, в размере 29 000,00 руб. (145 000,00 руб. х 20%);

Дебет 60.01 Кредит 60.02 – на сумму перечисленной предоплаты, засчитываемую в счет оплаты приобретенных товаров.

В регистр Расходы при УСН вносятся соответствующие записи для дальнейшего учета приобретенных товаров в составе расходов при применении УСН:

- с видом движения «Приход» и статусом «Не списано, не оплачено» – в отношении всех поступивших товаров;

- с видом движения «Расход» и статусом «Не списано, не оплачено» – в отношении оплаченных (частично оплаченных) товаров;

- с видом движения «Приход» и статусом «Не списано» – в отношении поступивших оплаченных (частично оплаченных) товаров.

В регистр накопления НДС предъявленный вносится запись с видом движения «Приход» и событием «Предъявлен НДС Поставщиком». «Приход» – это потенциальная запись в книге покупок, «Расход» – предъявление НДС к вычету либо списание налога по другим основаниям.

Для регистрации полученного счета-фактуры (операции 3.4 «Регистрация поступившего счета-фактуры», 3.5 «Предъявление к вычету суммы входного НДС») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) (рис. 1) перевести в положение УПД, и тогда документ Счет-фактура выданный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае – по гиперссылке 45 от 22.01.2025) документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение 3 лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т.е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз.2 п.1.1 ст.172 НК РФ).

После проведения документа Счет-фактура полученный с установленным флагом Отразить вычет НДС в книге покупок датой получения будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.03 – на сумму НДС, предъявленную к вычету по приобретенным товарам, в размере 29 000,00 руб.

В регистр НДС предъявленный вводится запись с видом движения «Расход» и с событием «Предъявлен НДС Поставщиком» на сумму НДС, предъявленную к налоговому вычету. В регистр накопления НДС Покупки вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ, предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Причем с 01.10.2014 восстановление НДС производится в размере налога, принятого покупателем к вычету по приобретенным им товарам (работам, услугам, имущественным правам), в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Поскольку согласно условиям договора перечисленная покупателем сумма предоплаты полностью засчитывается в счет оплаты поступивших товаров, то и восстановление налога по перечисленной предоплате производится в полном объеме, т.е. в размере 14 500,00 руб.

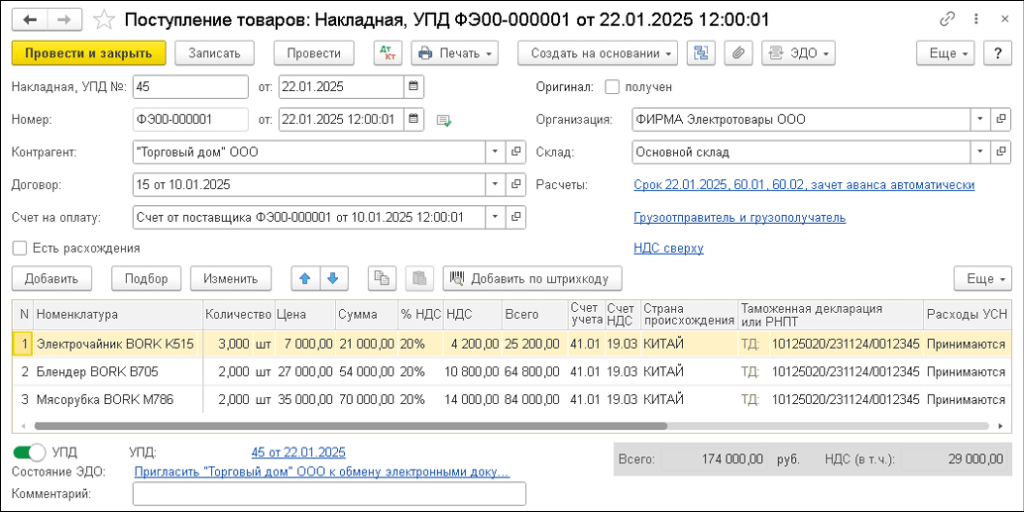

Для отражения операции 3.6 «Восстановление НДС с перечисленной предоплаты» необходимо создать документ Формирование записей книги продаж (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 2.

Рис. 2. Формирование записей книги продаж

Рис. 2. Формирование записей книги продаж

Заполнение табличной части документа на закладке Восстановление по авансам производится автоматически с помощью кнопки Заполнить.

Следует отметить, что если организация не принимала к вычету сумму НДС с перечисленной предоплаты, то будет отсутствовать обязанность по восстановлению НДС после принятия к учету приобретенных товаров.

В результате проведения документа Формирование записей книги продаж будет сформирована бухгалтерская проводка:

Дебет 76.ВА Кредит 68.02 – на восстановленную сумму НДС, принятую к вычету по перечисленной предоплате в I квартале 2025 года.

Также вносится запись в регистр накопления НДС Продажи для формирования книги продаж за I квартал 2025 года.

Таким образом, в книге продаж за I квартал 2025 года (раздел Отчеты – подраздел НДС) будет зарегистрирован полученный от продавца счет-фактура №32 от 15.01.2025 на сумму НДС с перечисленной предоплаты в размере 14 500,00 руб. с кодом вида операции «21», который соответствует операции по восстановлению сумм налога, указанной в п.3 ст.170 НК РФ (Приложение к Приказу №136@). В книге покупок за I квартал 2025 года (раздел Отчеты – подраздел НДС) будут отражены регистрационные записи:

- по счету-фактуре №32 от 15.01.2025 – на сумму НДС с перечисленной продавцу предварительной оплаты с КВО «02», который соответствует оплате, частичной оплате, переданной в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- по счету-фактуре №45 от 22.01.2025 – на сумму НДС по приобретенным товарам с КВО «1», который соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@).

Перечисление оплаты

Операция по перечислению окончательной оплаты за приобретенные товары (операции 4.1 «Перечисление оплаты продавцу») в программе регистрируется с помощью документа Списание с расчетного счета с видом операции Оплата от покупателя. В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 60.01 Кредит 51 – на сумму перечисленной оплаты, которая составляет 87 000,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в колонке Расходы всего в дальнейшем при выполнении остальных условий будет признана в расходах по УСН.

В регистр Расходы по УСН вносятся соответствующие записи для дальнейшего учета приобретенных товаров в составе расходов при применении УСН:

- с видом движения «Расход» и статусом «Не списано, не оплачено» – в отношении поступивших товаров до их оплаты;

- с видом движения «Приход» и статусом «Не списано» – в отношении поступивших товаров после их оплаты.

На расчеты по НДС поступление окончательной оплаты не влияет.

Отражение реализации товаров при применении УСН и ставки НДС 20%

Рассмотрим на примере порядок отражения в «1С:Бухгалтерии 8» реализации товаров при применении УСН и ставки НДС 20%.

Пример 2

ООО «Электротовары» (продавец), применяющая c 01.01.2025 УСН и основные ставки НДС (20 , 10%), согласно договору с ООО «Стиль» (покупатель), применяющей основной режим налогообложения, совершила следующие хозяйственные операции:

- 03.02.2025 получила предварительную оплату в размере 50%;

- 10.02.2025 реализовала товары на сумму 117 600,00 руб. (в т.ч. НДС 20% – 19 600,00 руб.);

- 14.02.2025 получила окончательную оплату от покупателя за товары.

Последовательность операций приведена в таблице 2.

Таблица 2

Таблица 2

Настройка программы

Настройка программы выполняется аналогично настройке, рассмотренной в Примере 1.

Получение предварительной оплаты от покупателя

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 2.1 «Получение предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов – Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.02 – на сумму полученной предоплаты, которая составляет 58 800,00 руб. (117 600,00 руб. х 50%).

Также вносится запись в регистр Книга учета доходов и расходов (раздел I).

В поле Доходы всего указывается сумма поступившей частичной предварительной оплаты в размере 58 800,00 руб., а в поле Доходы – сумма, признанная в доходах по УСН, составляющая 49 000,00 руб. (58 800,00 руб. – 58 800,00 руб. х 20 / 120), т.е. без учета НДС.

Согласно пункту 3 статьи 168 НК РФ, продавец обязан не позднее пяти календарных дней со дня получения предварительной оплаты выставить покупателю счет-фактуру.

Обратите внимание, по порядку выставления счетов-фактур на сумму полученной предварительной оплаты существуют следующие разъяснения Минфина России и ФНС России:

- в случае, если получение предварительной оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) и отгрузка товаров (работ, услуг) в счет этой предварительной оплаты произошли в одном налоговом периоде, а временной интервал между ними не превысил 5 календарных дней, то счета-фактуры по предварительной оплате (частичной оплате) возможно не выставлять (письма Минфина России от 29.03.2021 №03-07-14/22553, от 12.10.2011 №03-07-14/99);

- по договорам на поставку товаров (оказание услуг), предусматривающим непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате), полученной в счет таких поставок товаров (оказания услуг), и выставлять их покупателям возможно не реже одного раза в месяц не позднее 5-го числа месяца, следующего за истекшим месяцем. Если в течение календарного месяца в счет полученной оплаты (частичной оплаты) осуществлялось частичное оказание данных услуг, то выставление счета-фактуры возможно на сумму оплаты, в счет которой по итогам месяца услуги не оказывались (письма Минфина России от 28.04.2022 №03-07-09/39200, от 06.03.2009 №03-07-15/39);

- согласно пункту 13 Методических рекомендаций по НДС для УСН (письмо ФНС России от 17.10.2024 №СД-4-3/11815@), если при получении аванса планируется отгрузка в счет этого аванса в том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. В этом случае НДС с авансов не исчисляется, и счет-фактура при получении аванса не выставляется. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались. Однако в письме данные рекомендации прямо адресованы только плательщикам УСН, применяющим пониженные налоговые ставки (5, 7 %).

Чтобы в программе автоматически применялся порядок выставления счетов-фактур, предусмотренный разъяснениями уполномоченных органов, необходимо в настройках налогообложения НДС на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) выбрать для порядка регистрации счетов-фактур на аванс соответствующее значение.

Выставление счета-фактуры на полученную сумму предварительной оплаты (операции 2.2 «Составление счета-фактуры на сумму предварительной оплаты», 2.3 «Исчисление НДС с полученной предварительной оплаты») производится на основании документа Поступление на расчетный счет по кнопке Создать на основании.

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, можно производить также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса – подраздел Регистрация счетов-фактур). В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию. При этом в поле Код вида операции будет отражено значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@).

Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо проверить наличие наименования поставляемых товаров в соответствии с договором поставки (или их обобщенного наименования, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 №03-07-15/39).

После проведения документа Счет-фактура выданный в регистр бухгалтерии на закладке Бухгалтерский и налоговый учет вводится бухгалтерская запись:

Дебет 76.АВ Кредит 68.02 – на сумму НДС, исчисленную с полученной суммы предоплаты, в размере 9 800,00 руб. (58 800,00 руб. х 20 / 120).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру.

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением Правительства РФ от 26.12.2011 №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

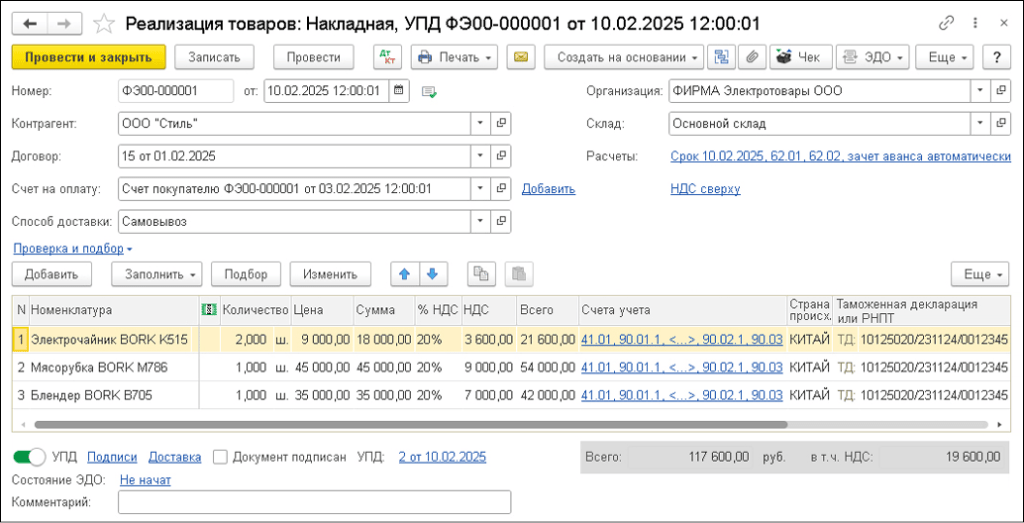

Реализация товаров покупателю

Отгрузка товаров покупателю (операции 3.1 «Учет выручки от продажи товаров», 3.2 «Зачет предварительной оплаты», 3.3 «Начисление НДС с отгрузки товаров», 3.4 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 3.

Рис. 3. Отражение реализации товаров покупателю

Рис. 3. Отражение реализации товаров покупателю

В шапке документа Реализация (акт, накладная, УПД) указываются:

- в поле от – дата передачи товаров покупателю;

- в полях Контрагент и Договор – покупатель товара из справочника Контрагенты и действующий между сторонами договор поставки;

- в поле Склад – склад, с которого отгружаются товары;

- по гиперссылке Расчеты – счета расчетов с контрагентами и правила зачета аванса;

- по гиперссылке НДС сверху – тип цен в документе (НДС сверху или НДС в сумме).

В табличной части документа заполняются:

- в графе Номенклатура – отгружаемые покупателю товары из справочника Номенклатура;

- в графе Количество – количество отгружаемых товаров;

- в графе Цена – цена товаров;

- в графе % НДС – применяемая ставка налога по каждой товарной позиции, согласно статье 164 НК РФ.

Обратите внимание, для выполнения требований к заполнению счетов-фактур при реализации импортных товаров, не являющихся прослеживаемыми, в графах Страна происхождения и Таможенная декларация или РНПТ должны быть указаны соответственно страна происхождения и регистрационный номер декларации на товары, а при реализации товаров, подлежащих прослеживаемости, – страна происхождения товаров и регистрационный номер партии товаров (РНПТ).

По гиперссылкам Подписи и Доставка документа Реализация (акт, накладная, УПД) можно открыть дополнительные окна для указания уточняющей информации об операции реализации для накладной и счета-фактуры на отгрузку (или УПД).

Если операция по отгрузке товаров оформляется с помощью документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, т. е. с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то переключатель под табличной частью документа необходимо перевести в положение УПД.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров по каждой товарной позиции;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров (с НДС) по каждой товарной позиции;

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС.

В регистр накопления НДС Продажи вносятся регистрационные записи для формирования книги продаж. Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой («Расшифровка КУДиР») для учета в качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю. Одновременно вносятся записи с видом движения «Расход» в регистр Расходы при УСН.

При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее 5 календарных дней, считая с даты отгрузки товаров (п.3 ст.168, пп.1 п.3 ст.169 НК РФ).

Для выставления счета-фактуры на отгруженные товары (операция 3.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ Счет-фактура выданный.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) (рис. 3) переведен в положение УПД, то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура выданный можно из списка связанных документов документа Реализация (акт, накладная, УПД).

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

- в строке Документы об отгрузке будут указаны наименование, номер и дата документа об отгрузке товаров (первичного учетного документа), на основании которого выставлен счет-фактура (пп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137, в ред. Постановления Правительства РФ от 16.08.2024 №1096). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке с реквизитами документа;

- в табличной части будут указаны реквизиты платежно-расчетного документа, которым вносилась предварительная оплата за товары;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- в строке Выставлен (передан контрагенту) будет проставлен флажок и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору ЭДО, указанная в его подтверждении.

В результате проведения документа Счет-фактура выданный вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. Также в регистр НДС Продажи вносится запись для отражения дополнительных сведений о реквизитах документа оплаты.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру, а также универсальный передаточный документ, включающий счет-фактуру.

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

С 01.10.2024 форма счета-фактуры, утв. Постановлением №1137 (в ред. Постановления Правительства РФ от 16.08.2024 №1096), содержит графы 12, 12а, 13 и 14, которые предназначены для отражения реквизитов прослеживаемости. Согласно пункту 2(2) Правил заполнения счета-фактуры, утв. Постановлением №1137, при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12–14 не формируются.

Кроме того, ФНС России в письме от 09.09.2021 №ЕА-4-15/11188 пояснила, что графы 12–13 счета-фактуры (до 01.10.2024 форма счета-фактуры содержала графы 12–13), составляемого в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, могут, по выбору налогоплательщика, не формироваться либо формироваться, но оставаться незаполненными, при этом в электронных счетах-фактурах соответствующие элементы не формируются.

Согласно разъяснениям ФНС России (письмо от 14.11.2024 №ЗГ-2-3/17077@), при заполнении счета-фактуры после названия строки 5а «Документ об отгрузке:» сразу указываются реквизиты первичного учетного документа (а именно название документа об отгрузке товаров (работ, услуг), его номер и дата либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование».

Поэтому при включении счета-фактуры в состав УПД в строке 5а после слов «Документ об отгрузке:» выводится значение «Универсальный передаточный документ №2 от 10.02.2025».

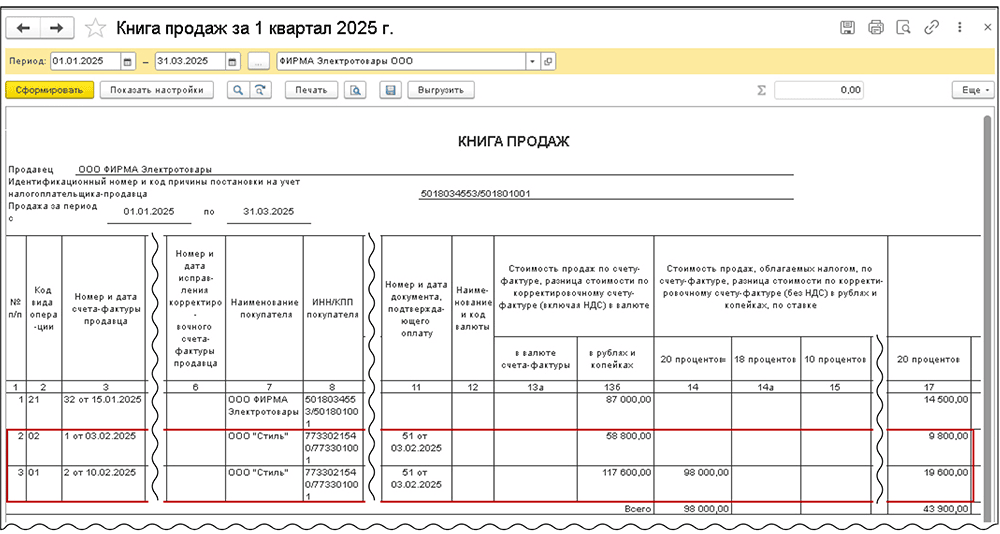

В книге продаж за I квартал 2025 года (утв. Постановлением №1137 в ред. Постановления Правительства РФ от 29.10.2024 №1448, вступающего в силу с 01.01.2025) (раздел Отчеты – подраздел НДС) будут отражены регистрационные записи (рис. 4):

- по счету-фактуре №1 от 03.02.2025 – на сумму НДС 9 800,00 руб., исчисленную с полученной суммы частичной предоплаты (если формировался счет-фактура на сумму полученной предоплаты), с КВО «02» (Приложение к Приказу №136@);

- по счету-фактуре №2 от 10.02.2025 (в составе УПД) – на сумму НДС 19 600,00 руб., исчисленную при отгрузке товаров, с КВО «01» (Приложение к Приказу №136@).

Рис. 4. Книга продаж за I квартал 2025 года

Рис. 4. Книга продаж за I квартал 2025 года

При регистрации в книге продаж счета-фактуры №2 от 10.02.2025 на отгруженные товары:

- в графе 20 будет указан регистрационный номер декларации на товары, поскольку реализуются импортные товары, произведенные в Китае;

- графы 21–23 не будут заполняться, так как реализованные импортные товары не подлежат прослеживаемости (пп.«щ»–«ю» п.7 Правил ведения книги продаж, утв. Постановлением №1137).

Согласно пункту 8 статьи 171 и пункту 6 статьи 172 НК РФ, налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

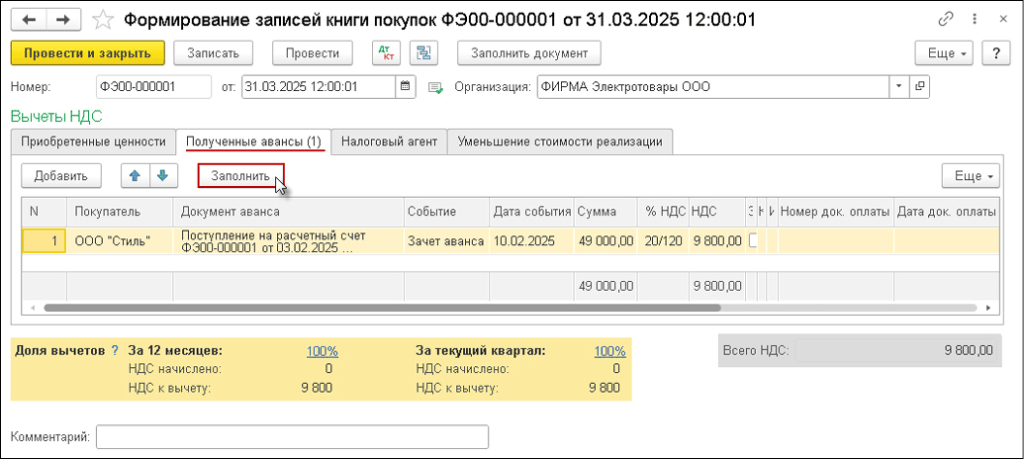

Регистрация счета-фактуры на аванс в книге покупок (операция 3.6 «Отражение вычета НДС по полученной предварительной оплате») производится документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Обратите внимание, если в соответствии c разъяснениями при получении аванса в счет отгрузки товаров (работ, услуг, имущественных прав) счет-фактура не составлялся и НДС не исчислялся, то отсутствует необходимость выполнения регламентной операции Формирование записей книги покупок.

Данные для книги покупок о суммах налога, исчисленных с полученных авансов и предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы (рис. 5).

Рис. 5. Формирование записей книги покупок за I квартал 2025 года

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить. После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, исчисленную с полученной предоплаты и предъявляемую к налоговому вычету.

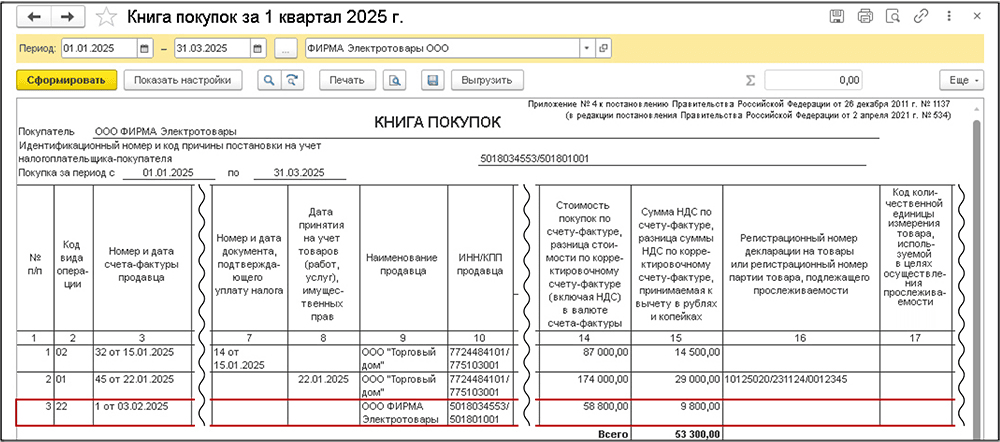

В регистр НДС Покупки вводится запись, отражающая вычет НДС, для формирования книги покупок за I квартал 2025 года (рис. 6).

Рис. 6. Книга покупок за I квартал 2025 года

Рис. 6. Книга покупок за I квартал 2025 года

При внесении регистрационной записи в книгу покупок будет указан код вида операции «22», который соответствует операциям, перечисленным в пункте 6 статьи 172 НК РФ (приложение к Приказу №136@).

Таким образом, в книге покупок за I квартал 2025 года будет зарегистрирован счет-фактура «1 от 03.02.2025», выставленный на сумму полученной предварительной оплаты, с КВО «22» (приложение к Приказу №136@).

Получение оплаты от покупателя

Операция поступления окончательной оплаты в счет реализованного товара (операция 4.1 «Получение окончательной оплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя по аналогии с операцией 2.1. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 – на сумму поступившей оплаты, которая составляет 58 800 000,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в колонке Доходы будет признана в доходах по УСН. На порядок налогообложения НДС поступление окончательной оплаты от покупателя не влияет.

Видеозаписи лекций с участием представителей ФНС России и экспертов 1С:

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.