Рассказываем, какие компании на УСН должен подавать декларации по НДС и какие последствия могут быть за их непредставление.

Какие компании на УСН должны подавать декларации по НДС

В 2026 году обязанность по представлению деклараций по НДС появилась у всех организаций и ИП, применяющих УСН, которые стали налогоплательщиками НДС с начала текущего года.

Напомним, по новым правилам статус налогоплательщиков НДС приобрели те компании, доходы которых по итогам прошедшего года превысили отметку в 20 млн рублей (абз.4-5 п.1 ст.145 НК РФ). Все они должны отчитываться по итогам каждого истекшего квартала, независимо от наличия или отсутствия в данном квартале налогооблагаемых операций.

Если у упрощенца в каком-либо квартале текущего года отсутствуют налогооблагаемые НДС операции, то это не освобождает его от необходимости представления налоговой декларации за указанный период. В таких случаях нужно направить в налоговую инспекцию декларацию с нулевыми показателями.

В составе нулевой декларации необходимо представить заполненный титульный лист и Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». В полях с числовыми показателями Раздела 1 следует проставить прочерки, поскольку при отсутствии налогооблагаемых операций соответствующие показатели в декларации также отсутствуют.

От представления налоговых деклараций по НДС в 2026 году освобождены:

-

компании на УСН с доходами по итогам 2025 года менее 20 млн рублей;

-

компании на УСН, не являющиеся налогоплательщиками НДС, чьи доходы в 2026 году не превысят 20 млн рублей;

-

вновь зарегистрированные организации и ИП, перешедшие на применение УСН с начала 2026 года (до момента, пока их доходы в текущем году не превысят 20 млн рублей).

При этом сдавать декларации по НДС за последний квартал 2025 года компании на УСН, которые стали плательщиками НДС начиная с 2026 года, не обязаны (если они не выставляли счета-фактуры с выделенным НДС). Такая обязанность распространяется только на упрощенцев, перешедших на обязательную уплату НДС в 2025 году.

Если статус налогоплательщика НДС возник у организации или ИП с начала 2026 года, то подавать декларации они должны только начиная с отчетного периода I квартала 2026 года.

Порядок и сроки сдачи деклараций по НДС на УСН

Декларацию по НДС компании на УСН должны представлять по той же самой форме, по которой ее сдают все прочие налогоплательщики, применяющие иные режимы налогообложения. Для этого используется обновленная форма декларации, утв. приказом ФНС от 18.12.2025 №ЕД-7-3/1227@. Обновленная форма учитывает повышение общей ставки НДС с 20% до 22%, изменения в порядке и перечне применяемых льгот по налогу начиная с 1 января 2026 года.

Компании на УСН (независимо от численности работников и наличия налогооблагаемых операций) должны подавать декларацию по НДС в электронной форме по ТКС через оператора ЭДО (абз.1 п.5 ст.174 НК РФ).

На бумажном носителе отчитаться могут только те упрощенцы, которые не приобрели статус плательщика НДС, но выставляли счета-фактуры с выделенной суммой налога. Они вправе выбирать способ представления налоговой декларации – в электронной форме по ТКС или на бумажном носителе. Все прочие компании на УСН такой возможности лишены и при несоблюдении электронной формы будут считаться не представившими декларацию (абз.4 п.5 ст.174 НК РФ).

Декларацию упрощенцы должны представлять по итогам каждого отчетного периода, которым признается квартал. Крайний срок представления декларации – не позднее 25-го числа месяца, следующего за истекшим кварталом (п.5 ст.174 НК РФ).

Сроки сдачи налоговой декларации по НДС в 2026 году:

- за I квартал – не позднее 27 апреля 2026 года (25 апреля приходится на выходной день - субботу);

- за II квартал – не позднее 27 июля 2026 года (25 июля приходится на выходной день – субботу);

- за III квартал – не позднее 26 октября 2026 года (25 октября приходится на выходной день – воскресенье);

- за IV квартал – не позднее 25 января 2027 года.

Пропуск перечисленных сроков сдачи деклараций в общем случае повлечет наложение налоговых штрафов. Вместе с тем ряд упрощенцев смогут избежать налоговой ответственности за несдачу налоговых деклараций по НДС.

Освобождение от штрафов за несдачу деклараций по НДС

В соответствии со ст.23 Федерального закона от 28.11.2025 №425-ФЗ компании на УСН были временно освобождены от штрафов за непредставление и несвоевременное представление налоговых деклараций по НДС, назначаемых на основании п.1 ст.119 НК РФ. Данное освобождение распространяется на случаи непредставления деклараций за один из отчетных периодов, дата начала которого приходится на период с 1 января по 31 декабря 2026 года, в котором компания на УСН впервые стала исполнять обязанности по исчислению и уплате НДС.

То есть, освобождение от штрафа действует в течение всего 2026 года, но применить его можно в отношении одного из отчетных периодов (кварталов) 2026 года. Другими словами, компания на УСН освобождается от штрафа за непредставление налоговой декларации по НДС только за тот квартал 2026 года, в котором она стала налогоплательщиком НДС.

Например, если доходы компании за 2025 год превысили 20 млн рублей и статус налогоплательщика она приобрела с 1 января 2026 года, то избежать ответственности по ст.119 НК РФ она может только при несдаче налоговой декларации по НДС за первый квартал 2026 года. В отношении других периодов текущего года это послабление не действует, и если во втором квартале нарушение повторится, то компанию оштрафуют по ст.119 НК РФ уже на общих основаниях. Равным образом штраф последует и за непредставление налоговой декларации за второй или, скажем, третий квартал, если компания стала плательщиком НДС с 1 января 2026 года, но своевременно представила декларацию за первый квартал.

Штрафы за несдачу деклараций по НДС

Если компания на УСН не удовлетворяет условиям освобождения от ответственности, указанным в ст.23 Федерального закона от 28.11.2025 №425-ФЗ, за непредставление налоговой декларации по НДС ее оштрафуют на основании п.1 ст.119 НК РФ. В соответствии с данной нормой штраф на нарушителя налагается в размере 5% не уплаченной в срок суммы НДС, подлежащей уплате на основании непредставленной декларации.

Указанный штраф назначается за каждый полный или неполный месяц просрочки сдачи декларации, а максимальная сумма штрафа составляет 30% от неуплаченной суммы НДС (назначается за 6 месяцев просрочки сдачи отчетности). Минимальный размер штрафа равен 1 000 рублей (назначается за непредставление декларации с нулевыми показателями).

Помимо штрафа, компания на УСН, не представившая в срок налоговую декларацию по НДС, рискует столкнуться с блокировкой расчетного счета на основании п.3.2 ст.76 НК РФ. Налоговая инспекция заблокирует банковский счет, если сроки сдачи налоговой декларации будут пропущены на 20 и более дней. Причем под блокировку попадут все счета компании независимо от суммы налога, подлежащего уплате на основании непредставленной налоговой декларации.

Минфин РФ подготовил и направил в Правительство РФ поправки в НК РФ, которые уточняют правила уплаты НДС плательщиками УСН. В частности, новые положения предоставляют организациям и ИП на УСН, которые с 2026 года стали плательщиками НДС, право уменьшать на сумму уплаченного НДС доходы по УСН, полученные в виде предварительной оплаты в период, когда действовало освобождение от НДС. В данном случае речь идет о случаях, когда плательщик УСН должен исчислять НДС по длящимся договорам, заключенным до 1 января 2026 года.

Декларация по НДС в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» обновленная декларация по НДС и ее автозаполнение доступны начиная с версии 3.0.194.18.

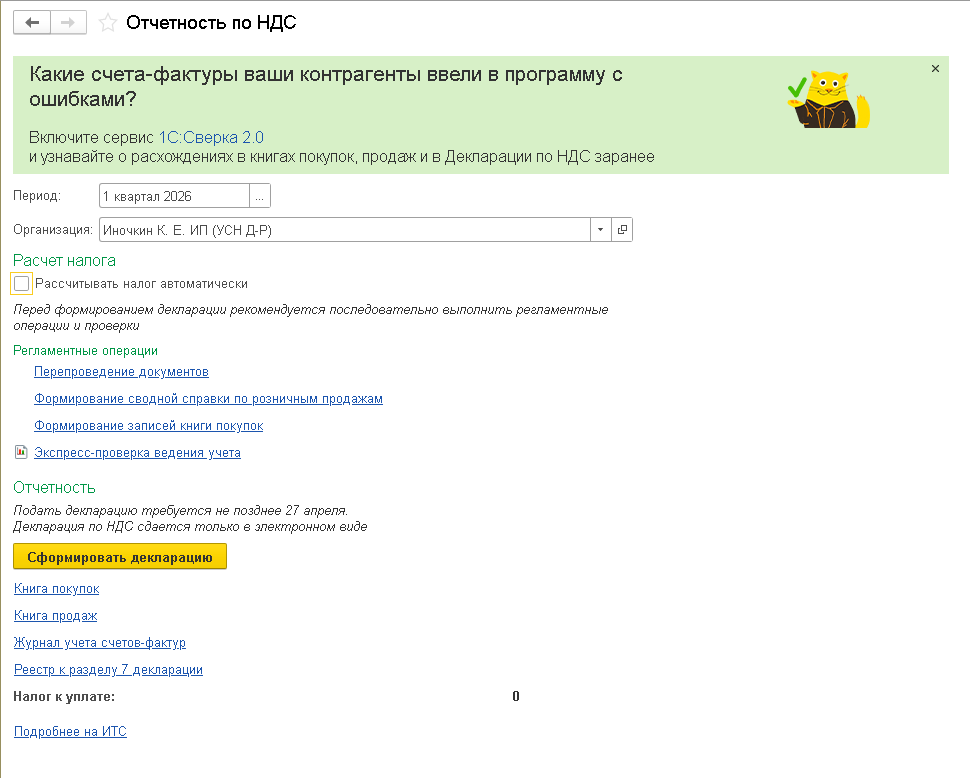

Для корректного расчета НДС, отражения его в учете и автоматического формирования декларации (в том числе и при УСН) в программе предусмотрен специализированный помощник по НДС (раздел Отчеты – Отчетность по НДС). Помощник подскажет, какие учетные процедуры и какие регламентные операции НДС требуется выполнить по итогам налогового периода (рис. 1).

Рис. 1

Рис. 1

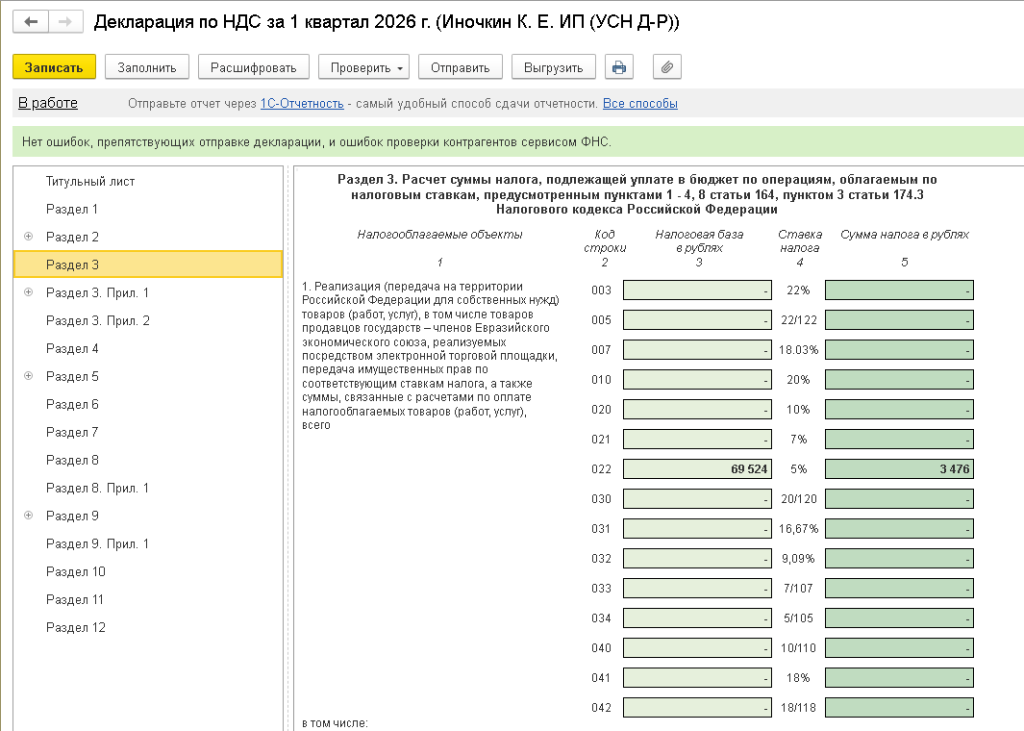

По команде Сформировать декларацию отчет формируется и автоматически заполняется (рис. 2).

Рис. 2

Рис. 2

В материале использованы фото: Roman Samborskyi / Shutterstock / Fotodom.