Эксперты 1С рассказывают об исчислении НДС и отражении операций в «1С:Бухгалтерии 8» при переходе с УСН и ставки НДС 20% на ставку НДС 5%.

Приведенные в статье рекомендации будут актуальны с 01.01.2026 в случае перехода плательщиков УСН с основной ставки НДС 22 % на пониженные ставки НДС 5 (7%).

Согласно пункту 19 Методических рекомендаций по НДС для УСН (письмо ФНС России от 17.10.2024 N СД-4-3/11815@), при изменении режима налогообложения НДС налогоплательщик УСН обязан восстановить ранее принятый к вычету «входной» НДС, а именно:

- в случае перехода со ставок НДС в размере 20% (10%) на специальные ставки НДС 5% (7%);

- в случае перехода с начала очередного года со ставок НДС в размере 20% (10%) на освобождение от НДС, если доход за истекший календарный год составил менее 60 млн руб.

Восстановление НДС означает, что «входной» НДС, ранее принятый к вычету, подлежит уплате в бюджет в составе общей суммы налога по декларации. Восстановление НДС осуществляется только в отношении тех товаров (работ, услуг), которые используются для операций, облагаемых по ставке НДС 5 или 7%, или для операций, освобождаемых от НДС.

Восстановление сумм НДС производится:

- в первом налоговом периоде, в котором применяется ставка НДС 5 или 7% (подп.2 п.3 ст.170 НК РФ);

- в последнем налоговом периоде (в IV квартале) до начала применения освобождения от НДС в соответствии со ст.145 НК РФ (п.8 ст.145 НК РФ).

Восстановление к уплате в бюджет сумм входного НДС, ранее принятого к вычету по приобретенным основным средствам (ОС), производится пропорционально остаточной стоимости такого основного средства.

- Налоговая реформа – 2026: повышение НДС, отказ от льгот по страховым взносам и пересмотр условий применения УСН и ПСН

- НДС для чайников: инструкция для УСН по работе с 2025 года (актуально и для 2026 года)

- Учет НДС при УСН в «1С:Бухгалтерии 8»: эксперт 1С отвечает на вопросы читателей БУХ.1С

- Как восстановить учет НДС при УСН «доходы», если вы его не вели

- «1С:Бухгалтерия 8»: зачем при НДС на УСН нужны расчеты с контрагентами

Отражение в «1С:Бухгалтерии 8» перехода с НДС 20% на НДС 5% при УСН

Рассмотрим на примере порядок отражения в «1С:Бухгалтерии 8» перехода плательщика УСН, применяющего ставку НДС 20%, на ставку НДС 5%.

Пример

ООО «Электротовары», применяющее с 01.01.2025 УСН и основные ставки НДС (20, 10%), приняла решение с 01.04.2025 перейти на специальную ставку НДС 5%. В I квартале 2025 года организация выполнила следующие операции:

1. Согласно договору с ООО «Торговый дом» (продавец), применяющей ОСНО:

- 15.01.2025 перечислила предварительную оплату в размере 50%;

- 22.01.2025 приобрела товары на сумму 174 000,00 руб.: электрочайник BORK – 3 шт. по цене 8 400,00 руб. (в т.ч. НДС 20% – 1 400,00 руб.); блендер BORK – 2 шт. по цене 32 400,00 руб. (в т.ч. НДС 20% – 5 400,00 руб.); мясорубку BORK – 2 шт. по цене 42 000,00 руб. (в т.ч. НДС 20% – 7 000,00 руб.);

- 27.01.2025 произвела окончательную оплату за товары.

2. Согласно договору с ООО «Стиль» (покупатель), применяющей ОСНО:

- 03.02.2025 получила предварительную оплату в размере 50%;

- 10.02.2025 реализовала часть товаров на сумму 117 600,00 руб. (в т.ч. НДС 20% – 19 600,00 руб.): электрочайник BORK – 2 шт. по цене 10 800,00 руб. (в т.ч. НДС 20% – 1 800,00 руб.); блендер BORK – 1 шт. по цене 42 000,00 руб. (в т.ч. НДС 20% – 7 000,00 руб.); мясорубку BORK – 1 шт. по цене 54 000,00 руб. (в т.ч. НДС 20% – 9 000,00 руб.);

- 14.02.2025 получила окончательную оплату за товары.

Кроме того, ООО «Электротовары» осуществило следующие операции:

- 28.03.2025 получила предоплату в размере 106 800,00 руб. (в т.ч. НДС 20% – 17 800,00 руб.);

- 11.04.2025 реализовала товары на сумму 93 450,00 руб. (в т.ч. НДС 5% – 4 450,00 руб.): электрочайник BORK – 1 шт. по цене 9 450,00 руб. (в т.ч. НДС 5% – 450,00 руб.); блендер BORK – 1 шт. по цене 36 750,00 руб. (в т.ч. НДС 5% – 1 750,00 руб.); мясорубку BORK – 1 шт. по цене 47 250,00 руб. (в т.ч. НДС 5% – 2 250,00 руб.);

- 14.04.2025 вернула покупателю образовавшуюся переплату в размере 13 350,00 руб. из-за уменьшения цены договора по взаимному согласию сторон в связи с переходом со ставки НДС 20% на ставку НДС 5%.

Последовательность операций приведена в таблице.

Таблица

ТаблицаНастройка программы

Поскольку ООО «Электротовары» имело в 2024 году совокупный доход, превышающий 60 млн руб., то, воспользовавшись своим правом, компания с 01.01.2025 выбрала и установила на закладке НДС основную ставку НДС 20% (раздел Главное – подраздел Настройки – Налоги и отчеты).

Если с 01.04.2025 организация решила перейти с применения основной ставки НДС 20% на пониженную ставку НДС 5%, то необходимо внести изменения в настройки применения НДС на закладке НДС:

- установить флаг на значении 5% (при доходе до 250 млн рублей);

- указать соответствующий период начала применения пониженной ставки.

Получение предварительной оплаты от покупателя

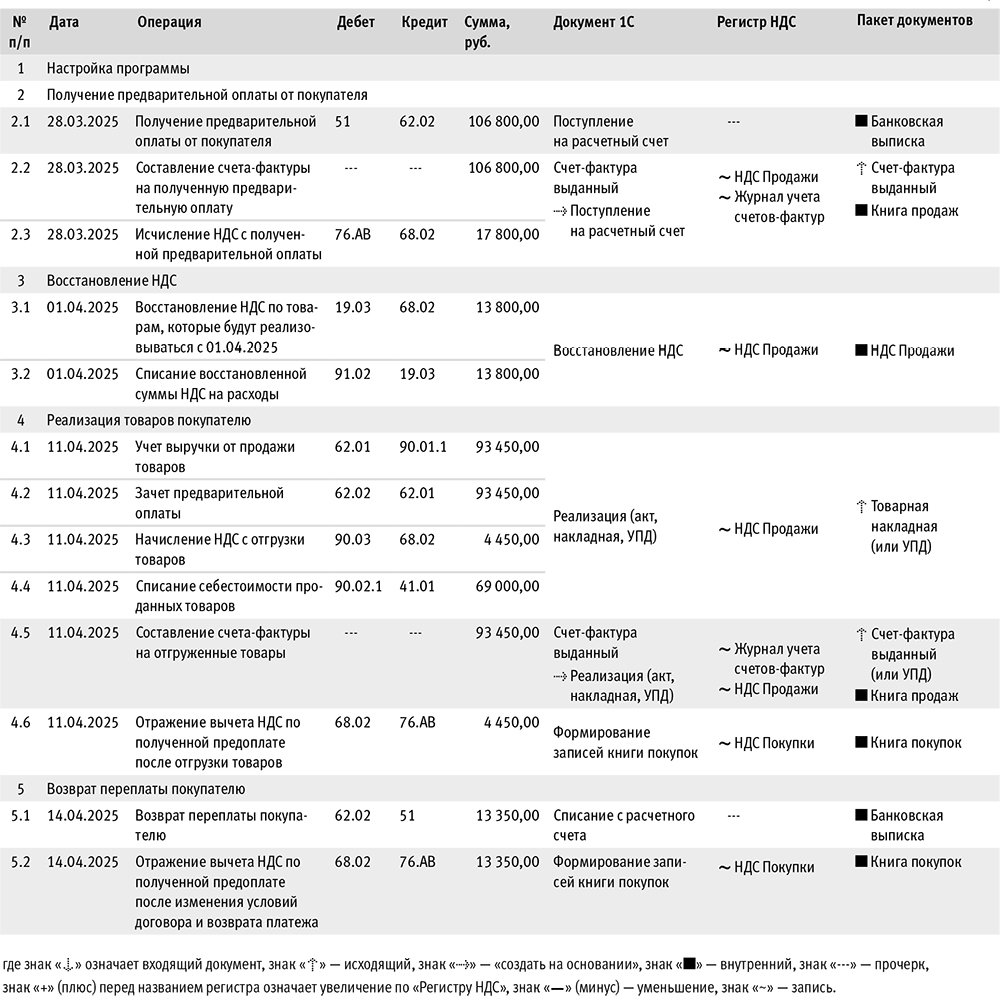

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 2.1 «Получение предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет (рис. 1) с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов – Банковские выписки).

Рис. 1. Поступление предварительной оплаты в счет предстоящей поставки товаров

Рис. 1. Поступление предварительной оплаты в счет предстоящей поставки товаров

Поскольку на момент заключения договора и перечисления предварительной оплаты покупателем организация применяет основную ставку НДС 20%, в документе Поступление на расчетный счет указывается ставка НДС 20% и, соответственно, сумма НДС в размере 17 800,00 руб. (106 800,00 руб. х 20/120).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.02 – на сумму полученной предоплаты, которая составляет 106 800,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). В поле Доходы всего указывается сумма поступившей предварительной оплаты в размере 106 800,00 руб., а в поле Доходы – сумма, признанная в доходах по УСН , составляющая 89 000,00 руб. (106 800,00 руб. – 106 800,00 руб. х 20/120), т.е. без учета НДС.

Согласно п.3 ст.168 НК РФ, продавец обязан не позднее пяти календарных дней со дня получения предварительной оплаты выставить покупателю счет-фактуру.

Обратите внимание, по порядку выставления счетов-фактур на сумму полученной предварительной оплаты существуют следующие разъяснения Минфина России и ФНС России:

- Если получение предварительной оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) и отгрузка товаров (работ, услуг) в счет этой предварительной оплаты произошли в одном налоговом периоде, а временной интервал между ними не превысил 5 календарных дней, то счета-фактуры по предварительной оплате (частичной оплате) возможно не выставлять (письма Минфина России от 29.03.2021 №03-07-14/22553, от 12.10.2011 №03-07-14/99).

- По договорам на поставку товаров (оказание услуг), предусматривающим непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате), полученной в счет таких поставок товаров (оказания услуг), и выставлять их покупателям возможно не реже одного раза в месяц не позднее 5-го числа месяца, следующего за истекшим месяцем. Если в течение календарного месяца в счет полученной оплаты (частичной оплаты) осуществлялось частичное оказание данных услуг, то выставление счета-фактуры возможно на сумму оплаты, в счет которой по итогам месяца услуги не оказывались (письма Минфина России от 28.04.2022 №03-07-09/39200, от 06.03.2009 №03-07-15/39).

- Согласно пункту 13 Методических рекомендаций по НДС для УСН, если при получении аванса планируется отгрузка в счет этого аванса в том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. В этом случае НДС с авансов не исчисляется, и счет-фактура при получении аванса не выставляется. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались. Однако в письме данные рекомендации прямо адресованы только плательщикам УСН, применяющим пониженные налоговые ставки (5, 7%).

Чтобы в программе автоматически применялся порядок выставления счетов-фактур, предусмотренный разъяснениями уполномоченных органов, необходимо в настройках налогообложения НДС на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) выбрать для порядка регистрации счетов-фактур на аванс соответствующее значение.

Выставление счета-фактуры на полученную сумму предварительной оплаты (операции 2.2 «Составление счета-фактуры на полученную предварительную оплату», 2.3 «Исчисление НДС с полученной предварительной оплаты») производится на основании документа Поступление на расчетный счет (рис. 1) по кнопке Создать на основании.

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, можно производить также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса – подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию. При этом в поле Код вида операции (КВО) будет отражено значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Для соблюдения требований п.5.1 ст.169 НК РФ перед проведением документа Счет-фактура выданный необходимо проверить наличие наименования поставляемых товаров в соответствии с договором поставки (или их обобщенного наименования, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 №03-07-15/39).

После проведения документа Счет-фактура выданный в регистр бухгалтерии на закладке Бухгалтерский и налоговый учет вводится бухгалтерская запись:

Дебет 76.АВ Кредит 68.02 – на сумму НДС, исчисленную с полученной суммы предоплаты, в размере 17 800,00 руб. (106 800,00 руб. х 20/120).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру.

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных п.5 ст.169 НК РФ и Постановлением Правительства РФ от 26.12.2011 №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

В книгу продаж за I квартал 2025 года (утв. Постановлением №1137) (раздел Отчеты – подраздел НДС) будет внесена регистрационная запись по счету-фактуре №6 от 28.03.2025 на сумму НДС 17 800,00 руб., исчисленную с полученной суммы предоплаты с КВО «02» (Приложение к Приказу №136@).

Восстановление НДС

Согласно подп.2 п.3 ст.170 НК РФ и в соответствии с пунктом 19 Методических рекомендаций, суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и НМА, имущественным правам, подлежат восстановлению налогоплательщиком в случаях дальнейшего использования таких товаров (работ, услуг), в том числе ОС и НМА, и имущественных прав для осуществления операций налогоплательщиками, применяющими УСН и исполняющими обязанности налогоплательщика, применяющего налоговые ставки, указанные в п.8 ст.164 НК РФ (5 и 7%), в случае использования этих товаров (работ, услуг), в том числе ОС и НМА, имущественных прав при осуществлении операций по реализации товаров (работ, услуг), имущественных прав, налогообложение которых производится по налоговым ставкам 5% (7%).

При переходе налогоплательщика на УСН с исполнением обязанностей налогоплательщика, применяющего налоговые ставки, указанные в п.8 ст.164 НК РФ (5 и 7%), суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, подлежат восстановлению в первом налоговом периоде, начиная с которого осуществляемые им операции по реализации товаров (работ, услуг), имущественных прав подлежат налогообложению.

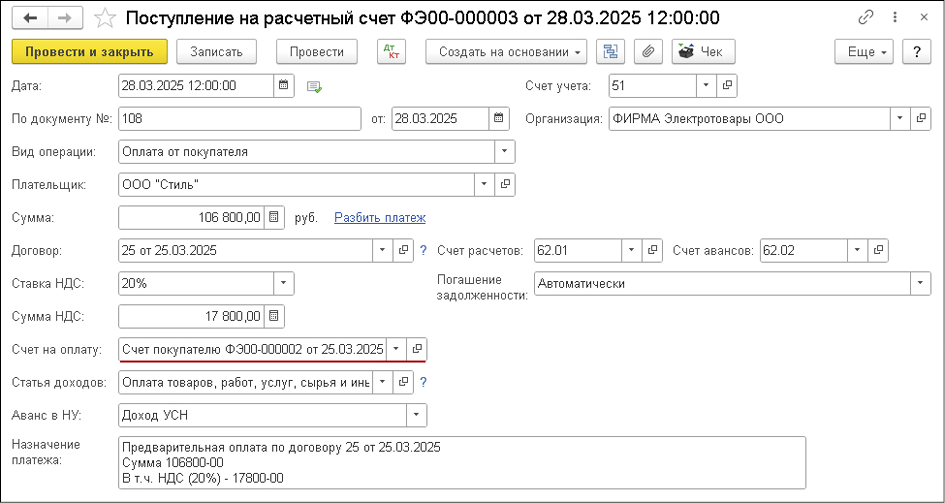

Следовательно, при переходе во II квартале 2025 года на применение ставки НДС 5% входной НДС по товарам (рис. 2), по которым ранее (в периоде приобретения – в I квартале 2025 года) был заявлен к вычету входной НДС и которые будут реализовываться с применением ставки 5%, необходимо восстановить. То есть в данном случае необходимо восстановить входной НДС в размере 13 800,00 руб. по следующим товарам: блендер BORK B705 (1 шт.) – 5 400,00 руб. (27 000,00 руб. х 20%); мясорубка BORK M786 (1 шт.) – 7 000,00 руб. (35 000,00 руб. х 20%); электрочайник BORK K515 (1 шт.) – 1 400,00 руб. (7 000,00 руб. х 20%).

Рис. 2. Оборотно-сальдовая ведомость по товарам, по которым был заявлен к вычету входной НДС и которые будут реализованы по ставке НДС 5%

Рис. 2. Оборотно-сальдовая ведомость по товарам, по которым был заявлен к вычету входной НДС и которые будут реализованы по ставке НДС 5%

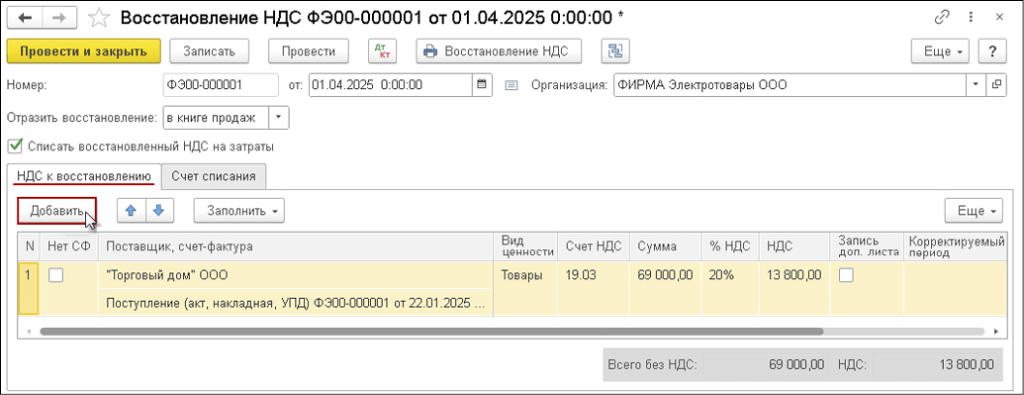

Регистрация счета-фактуры на товары в книге продаж (операции 3.1 «Восстановление НДС по товарам, которые будут реализовываться с 01.04.2025», 3.2 «Списание восстановленной суммы НДС на расходы») производится документом Восстановление НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 3.

Рис. 3. Восстановление НДС по товарам, которые будут реализовываться по ставке НДС 5%

Рис. 3. Восстановление НДС по товарам, которые будут реализовываться по ставке НДС 5%Для заполнения табличной части документа следует, применив кнопку Добавить или Заполнить, указать:

- на закладке НДС к восстановлению – наименование поставщика товаров, документ поступления, стоимость товаров, ставку и сумму входного НДС, ранее принятую к вычету (в данном случае – 13 800,00 руб.);

- на закладке Счет списания – счет списания восстановленной суммы НДС в БУ (например, 91.02).

После проведения документа Восстановление НДС в регистр бухгалтерии вносятся записи:

Дебет 19.03 Кредит 68.02 – на сумму восстановленного НДС;

Дебет 91.02 Кредит 19.03 – на сумму восстановленного НДС, отнесенного на прочие расходы.

В регистр накопления НДС Продажи вносится регистрационная запись для формирования книги продаж с КВО «21», который соответствует операции по восстановлению сумм налога, указанных в п.3 ст.170 (за исключением подп.1, 4 п.3 ст.170 НК РФ), ст.171.1 НК РФ (Приложение к Приказу №136@).

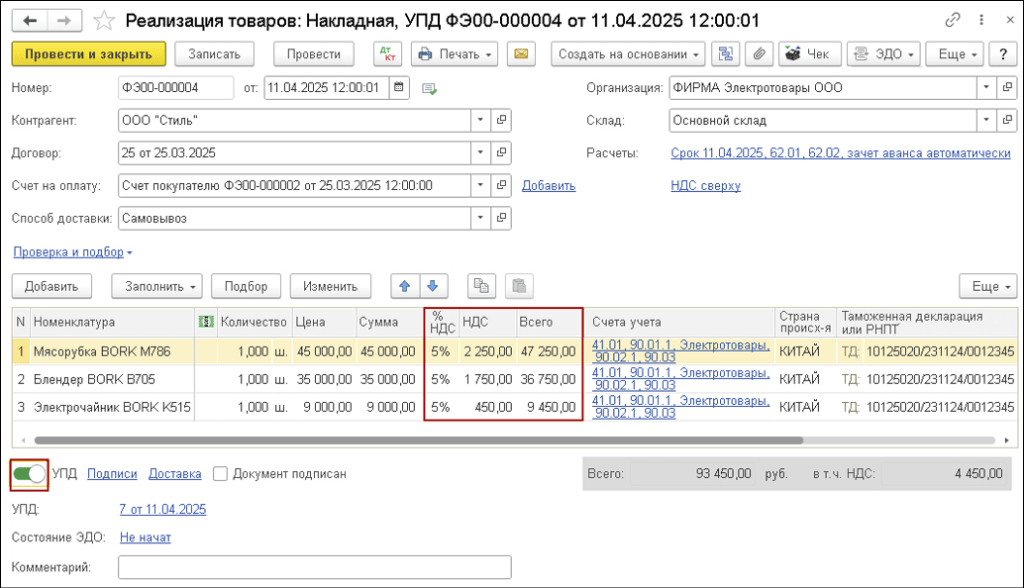

Реализация товаров покупателю

Отгрузка товаров покупателю (операции 4.1 «Учет выручки от продажи товаров», 4.2 «Зачет предварительной оплаты», 4.3 «Начисление НДС с отгрузки товаров», 4.4 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 4.

Рис. 4. Реализация товаров по ставке НДС 5%

Рис. 4. Реализация товаров по ставке НДС 5%

Поскольку на момент отгрузки товаров организация перешла с основной ставки НДС 20% на пониженную ставку 5% и согласовала с покупателем уменьшение цены договора, то в случае формирования документа Реализация (акт, накладная, УПД) на основании документа Счет покупателю необходимо скорректировать ставку НДС, после чего будут автоматически пересчитаны сумма НДС (графа НДС) и стоимость товаров с учетом НДС (графа Всего).

Обратите внимание, при реализации импортных товаров, не являющихся прослеживаемыми, в графах Страна происхождения и Таможенная декларация или РНПТ должны быть указаны соответственно страна происхождения и регистрационный номер декларации на товары, а при реализации товаров, подлежащих прослеживаемости, – страна происхождения товаров и регистрационный номер партии товаров (РНПТ).

По гиперссылкам Подписи и Доставка документа Реализация (акт, накладная, УПД) можно открыть дополнительные окна для указания уточняющей информации об операции реализации для накладной и счета-фактуры на отгрузку (или УПД).

Если операция по отгрузке товаров оформляется с помощью документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, т.е. с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то переключатель под табличной частью документа необходимо перевести в положение УПД.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров по каждой товарной позиции;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров (с НДС) по каждой товарной позиции;

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС.

В регистр накопления НДС Продажи вносятся регистрационные записи для формирования книги продаж.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой (Расшифровка КУДиР) для учета в качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю. В составе расходов учитывается не только себестоимость реализованных товаров, но и сумма восстановленного входного НДС.

Из-за погрешностей округления для исчисления УСН применяется кассовый метод, возможны незначительные расхождения в отражении сумм восстановленного НДС в регистрах НДС для внесения записи в книгу продаж и в регистрах УСН для учета в расходах при применении УСН.

Обратите внимание, в соответствии с подп.2 п.3 ст.170 НК РФ суммы НДС, подлежащие восстановлению, не включаются в стоимость товаров (работ, услуг), в том числе ОС и НМА, имущественных прав, а учитываются в составе прочих расходов в целях исчисления налога на прибыль организаций в соответствии со ст.264 НК РФ.

Однако в отношении УСН аналогичные нормы отсутствуют. В силу этого до внесения соответствующих поправок в НК РФ или представления официальных разъяснений восстановленная сумма НДС учитывается в расходах на основании подп.8 п.1 ст.346.16 НК РФ (после признания в составе расходов по УСН стоимости приобретенных товаров, в отношении которых производится восстановление суммы входного НДС).

Одновременно вносятся записи с видом движения «Расход» в регистр Расходы при УСН.

При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее пяти календарных дней, считая с даты отгрузки товаров (п.3 ст.168, подп.1 п.3 ст.169 НК РФ).

Для выставления счета-фактуры на отгруженные товары (операция 4.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ Счет-фактура выданный.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) переведен в положение УПД, то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура выданный можно:

- из списка связанных документов документа Реализация (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае – по гиперссылке 7 от 11.04.2025) документа Реализация (акт, накладная, УПД).

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

- в строке Документы об отгрузке будут указаны наименование, номер и дата документа об отгрузке товаров (первичного учетного документа), на основании которого выставлен счет-фактура (подп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137, в ред. Постановления Правительства РФ от 16.08.2024 №1096). При необходимости сведения о первичном документе можно отредактировать вручную в соответствующей форме, в которую можно перейти по гиперссылке с реквизитами документа;

- в табличной части будут указаны реквизиты платежно-расчетного документа, которым вносилась предварительная оплата за товары (рис. 1);

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору электронного документооборота (ЭДО), указанная в его подтверждении.

В результате проведения документа Счет-фактура выданный вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. Также в регистр НДС Продажи вносится запись для отражения дополнительных сведений о реквизитах документа оплаты. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру, в том числе в составе УПД.

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в две колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных п.5 ст.169 НК РФ и Постановлением Правительства РФ от 26.12.2011 №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

С 01.10.2024 форма счета-фактуры, утв. Постановлением №1137, содержит графы 12, 12а, 13 и 14, которые предназначены для отражения реквизитов прослеживаемости. Согласно пункту 2(2) Правил заполнения счета-фактуры, утв. Постановлением №1137, при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12–14 не формируются.

Кроме того, ФНС России в письме от 09.09.2021 №ЕА-4-15/11188 пояснила, что графы 12–13 счета-фактуры (до 01.10.2024 форма счета-фактуры содержала графы 12–13), составляемого в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, могут, по выбору налогоплательщика, не формироваться либо могут формироваться, но оставаться незаполненными, при этом в электронных счетах-фактурах соответствующие элементы не формируются.

В соответствии с разъяснениями ФНС России (письмо от 14.11.2024 №ЗГ-2-3/17077@), при заполнении счета-фактуры после названия строки 5а «Документ об отгрузке:» сразу указываются реквизиты первичного учетного документа (а именно название документа об отгрузке товаров (работ, услуг), его номер и дата либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование».

Поэтому в строке 5а счета-фактуры после слов «Документ об отгрузке:» выводится значение «Универсальный передаточный документ №7 от 11.04.2025».

В книге продаж за II квартал 2025 года, утв. Постановлением №1137 (раздел Отчеты – подраздел НДС) будут отражены регистрационные записи:

- по счету-фактуре №45 от 22.01.2025 – на сумму НДС 13 800,00 руб. (по ставке НДС 20%), восстановленную по приобретенным товарам при переходе на применение ставки НДС 5%, с КВО «21» (Приложение к Приказу №136@);

- по счету-фактуре №7 от 11.04.2025 – на сумму НДС 4 450,00 руб., исчисленную при отгрузке товаров с применением ставки НДС 5%, с КВО «01» (Приложение к Приказу №136@).

При регистрации в книге продаж счета-фактуры №7 от 11.04.2025 на отгруженные товары:

- в графе 20 будет указан регистрационный номер декларации на товары, поскольку реализуются импортные товары, произведенные в Китае;

- графы 21–23 не будут заполняться, так как реализованные импортные товары не подлежат прослеживаемости (подп.«щ» – «ю» п.7 Правил ведения книги продаж, утв. Постановлением №1137).

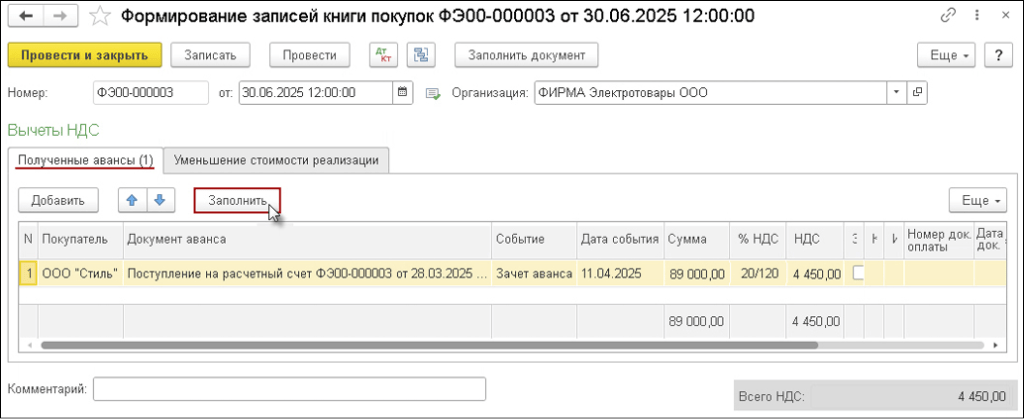

Согласно п.8 ст.171 НК РФ и п.6 ст.172 НК РФ и в соответствии с пунктом 17 Методических рекомендаций по НДС для УСН, налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Регистрация счета-фактуры на аванс в книге покупок (операция 4.6 «Отражение вычета НДС по полученной предоплате после отгрузки товаров») производится документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Обратите внимание, если, согласно пункту 13 Методических рекомендаций по НДС для УСН, при получении аванса в счет отгрузки товаров (работ, услуг, имущественных прав), планируемой в том же квартале, счет-фактура не составлялся и НДС не исчислялся, отсутствует необходимость выполнения регламентной операции Формирование записей книги покупок.

Данные для книги покупок о суммах налога, исчисленных с полученных авансов и предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы (рис. 5).

Рис. 5. Отражение вычета НДС по полученной предоплате после отгрузки товаров

Рис. 5. Отражение вычета НДС по полученной предоплате после отгрузки товаровДля заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Обратите внимание, согласно п.6 ст.172 НК РФ вычеты сумм НДС, исчисленных с суммы полученной предварительной оплаты, производятся с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) в размере налога, исчисленного исходя из стоимости отгруженных (товаров, работ, услуг, имущественных прав), в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

В то же время, если с полученной суммы предварительной оплаты был исчислен НДС по ставке 20/120, а отгрузка товаров в счет этой предварительной оплаты производится по ставке 5%, и при этом сумма полученной предоплаты полностью засчитывается в счет оплаты стоимости реализуемых товаров с НДС, то превышение предъявленной к вычету суммы НДС, исчисленной с такой предоплаты, над суммой НДС, начисленной при отгрузке, представляется правомерным. Однако из письма Минфина России от 31.03.2025 №03-07-11/31401 следует, что заявлять к вычету НДС необходимо в размере суммы, начисленной при отгрузке.

Поскольку в счет отгрузки товаров засчитывается сумма предоплата в размере 93 450,00 руб., то к вычету автоматически заявляется НДС в размере 15 575,00 руб. (93 450,00 руб. х 20/120). При следовании разъяснениям Минфина России суммы необходимо скорректировать вручную.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, исчисленную с полученной предоплаты и предъявляемую к налоговому вычету.

В регистр НДС Покупки вводится запись, отражающая вычет НДС, для формирования книги покупок за II квартал 2025 года. При внесении регистрационной записи в книгу покупок будет указан КВО «22», который соответствует операциям, перечисленным в п.6 ст.172 НК РФ (Приложение к Приказу №136@).

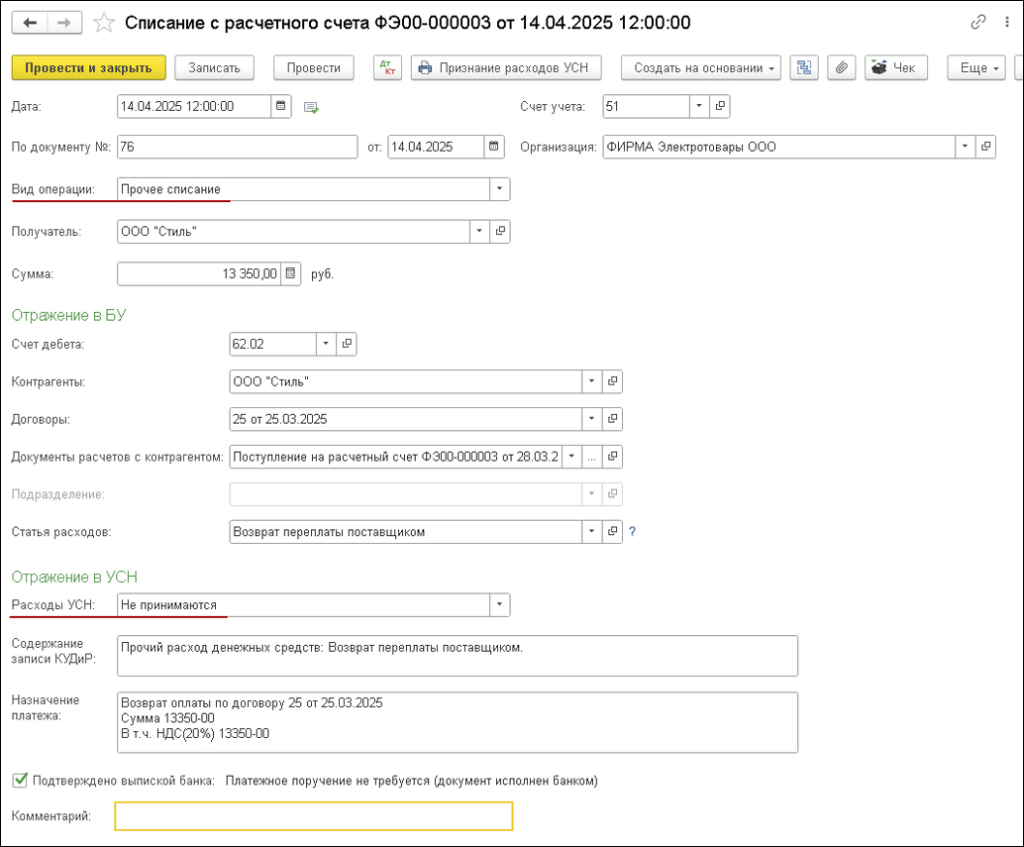

Возврат переплаты покупателю

Операция по возврату покупателю излишне перечисленной оплаты за реализованные товары в связи с согласованным уменьшением цены договора в связи с переходом со ставки НДС 20% на ставку НДС 5% (операция 5.1 «Возврат переплаты покупателю») в программе регистрируется с помощью документа Списание с расчетного счета (рис. 6).

Рис. 6. Возврат переплаты покупателю

Рис. 6. Возврат переплаты покупателюПоскольку возвращаемая сумма переплаты представляет собой разницу между суммами НДС, исчисленными со стоимости отгруженных товаров по ставке 20% и ставке 5% (89 000,00 руб. х (20% – 5%)), и в силу этого не затрагивает расчеты по УСН, то предпочтительным представляется использование вида операции «Прочее списание», который позволяет установить, что данные расходы не принимаются в целях исчисления УСН.

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 62.02 Кредит 51 – на сумму возвращенной покупателю переплаты, которая составляет 13 350,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I).

Поскольку изменение цены договора связано только с изменением суммы начисляемого со стоимости отгруженных товаров НДС (с перехода со ставки НДС 20% на ставку НДС 5%), а сумма признаваемого дохода при применении УСН не включает сумму исчисленного НДС, то изменение ставки НДС не приводит к уменьшению суммы признанного дохода для УСН.

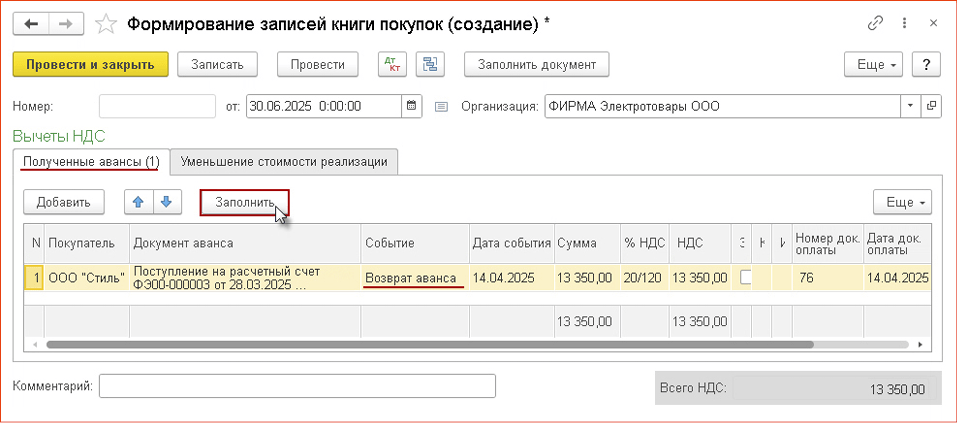

Согласно п.5 ст.171 НК РФ, в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей суммы НДС, исчисленные и уплаченные в бюджет с сумм предварительной оплаты, подлежат налоговому вычету.

Вычеты сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), но не позднее одного года с даты отказа (п.4 ст.172 НК РФ).

Обратите внимание, нормативно порядок заявления налогового вычета при возврате излишне перечисленной предоплаты, которая представляет собой, по сути, только сумму НДС, образующуюся в результате уменьшения налоговой ставки с 20% до 5%, не установлен. В письме Минфина России от 31.03.2025 №03-07-11/31401 рекомендовано заявлять к вычету сумму НДС в размере фактически возвращенной.

Регистрация счета-фактуры на аванс в книге покупок (операция 5.2 «Отражение вычета НДС по полученной предоплате после изменения условий договора и возврате платежа») производится документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, исчисленных с полученных авансов и предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы (рис. 7).

Рис. 7. Отражение вычета НДС по полученной предоплате после изменения условий договора и возврата платежа

Рис. 7. Отражение вычета НДС по полученной предоплате после изменения условий договора и возврата платежа

При заполнения документа по данным учетной системы по команде Заполнить к вычету предъявляется сумма НДС, исчисленная традиционным способом, т.е. по ставке 20/120 с суммы возвращаемой предоплаты. При следовании разъяснениям Минфина России суммы необходимо скорректировать вручную.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ – на сумму НДС, исчисленную с полученной предоплаты и предъявляемую к налоговому вычету в связи с возвратом переплаты поставщику.

В регистр НДС Покупки вводится запись, отражающая вычет НДС, для формирования книги покупок за II квартал 2025 года. При внесении регистрационной записи в книгу покупок будет указан код вида операции «22», который соответствует операциям, перечисленным в п.6 ст.172 НК РФ (Приложение к Приказу №136@).

Таким образом, в книге покупок за II квартал 2025 года (раздел Отчеты – подраздел НДС) будет зарегистрирован счет-фактура №6 от 28.03.2025, выставленный продавцом на сумму полученной предварительной оплаты, с КВО «22» (Приложение к Приказу №136@) на сумму НДС в размере 17 800,00 руб., исчисленную с полученной суммы предварительной оплаты, т.е. в совокупности:

- на сумму НДС в размере 4 450, 00 руб. – в связи с зачетом полученной суммы предоплаты в счет оплаты отгруженных товаров (рис. 5);

- на сумму НДС в размере 13 350,00 руб. – в связи с изменением условий договора и возвратом покупателю части излишне перечисленной предоплаты (см. рис. 7).

В материале использованы фото: Ground Picture, shurkin_son / Shutterstock / Fotodom.

Добрый день! А если с стоимость договора осталась прежней, изменилась только ставка( так захотел заказчик)!Как быть с авансом уплаченным покупателем по ставке 20% и отгрузка уже была после перехода на УСН с ндс 5%. Зачитывать полностью ндс с аванса нельзя. Как поступить с Остатоком по 76 АВ ? И в доходы какая сумма пойдет в итоге, без ндс 20% или без ндс 5%?

И вопрос еще , если по договору изменилась стоимость ( уменьшилась на разницу в ставках ндс ) , но при этом аванс был 30% от стоимости договора , заказчик будет доплачивать после реализации услуг. Мы ему разницу не возвращаем, как в статье, а корректировкой долга зачитываем в счет окончательного платежа . То в 1С эта разница эта не попадает в доход ! И какой опять же будет доход на УСН доходы минус расходы ? Тот что аванс пришел на ОсНо и без ндс 20%? И доплата ? Или аванс без ндс 5% и доплата ? и получается в 1С все в книге покупок надо править в ручную? Сама она зачитывает аванс полностью по ставке 20%?!