Нормативное регулирование реализации товаров комитентом

Реализация товаров на территории РФ признается объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база по НДС у комитента определяется исходя из фактической цены реализации товаров (п. 1 ст. 154 НК РФ) без уменьшения на причитающиеся комиссионеру вознаграждение и часть дополнительной выгоды.

Моментом определения налоговой базы у комитента является наиболее ранняя из дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного комиссионером на их покупателя, перевозчика (организацию связи) (письмо ФНС России от 17.01.2007 № 03-1-03/58). А предоплату по договору комиссии, поступающую от покупателя, комитент включает в налоговую базу независимо от того, на чей счет она перечислена,- самого комитента или комиссионера (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

Согласно пункту 3 статьи 169 НК РФ налогоплательщики НДС обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

При этом обязанность ведения журнала учета полученных и выставленных счетов-фактур с 01.01.2015 установлена только для плательщиков НДС, в том числе освобожденных от исполнения обязанностей налогоплательщика, и лиц, не являющихся налогоплательщиками, которые выставляют и (или) получают счета-фактуры при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), договоров транспортной экспедиции и при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Формы и правила ведения (заполнения) документов, применяемых налогоплательщиками - комитентами при расчетах по НДС, регламентируются Постановлением Правительства РФ от 26.12.2011 № 1137.

Комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. При этом обязанность по предоставлению комиссионером комитенту заверенных копий счетов-фактур, выставленных комиссионером в адрес покупателя, законодательством не установлена (письмо Минфина России от 15.05.2012 № 03-07-09/51).

В соответствии с Постановлением № 1137, в случае если комиссионер при реализации товаров (работ, услуг), имущественных прав выставил двум и более покупателям счета-фактуры от одной даты, комитент вправе перевыставить комиссионеру один «сводный» счет-фактуру.

В таком «сводном» счете-фактуре комитент указывает:

- в строке 1 - дату выписки «сводного» счета-фактуры, совпадающую с датой счетов-фактур, выставленных комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп. «а» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, далее - Правила заполнения счета-фактуры);

- в строках 2, 2а и 2б - наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп. пп. «в», «г», «д» п. 1 Правил заполнения счета-фактуры);

- в строке 4 - наименования всех грузополучателей и их почтовые адреса из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. «ж» п. 1 Правил заполнения счета-фактуры );

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой) (пп. «з» п. 1 Правил заполнения счета-фактуры);

- в строках 6, 6а и 6б - наименования, места нахождения, ИНН/КПП покупателей в соответствии с учредительными документами из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. пп. «и», «к», «л» п. 1 Правил заполнения счета-фактуры);

- в графах 1-11 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (письмо ФНС России от 04.02.2010 № ШС-22-3/85@). При этом наименования отгруженных товаров указываются в отдельных позициях по каждому покупателю (пп. «а» п. 2 Правил заполнения счета-фактуры).

Обратите внимание, что указание наименования комиссионера (агента) в строке 6 Правилами заполнения счета-фактуры не предусмотрено. В то же время отражение дополнительной информации в счете-фактуре не противоречит законодательству РФ о налогах и сборах (письма ФНС России от 05.08.2013 № ЕД-4-3/14103@, Минфина России от 23.11.2012 № 03-07-09/153).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в том числе «сводные», в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

При регистрации в книге продаж «сводных» счетов-фактур комитент не заполняет графу 7 «Наименование покупателя» и графу 8 «ИНН/КПП покупателя» (пп. пп. «к» и «л» п. 7 Правил ведения книги продаж).

НДС по вознаграждению комиссионера и его части дополнительной выгоды комитент вправе принять к вычету после утверждения отчета комиссионера и получения от него счета-фактуры на эти суммы (п. 1 ст. 156, п. 1 ст. 172 НК РФ).

В справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» см. подробнее о реализации товаров (работ, услуг) посредниками, действующими: ; . В этом же разделе в справочнике «Договоры: условия, формы, налоги» см. подробнее: ; .

Порядок выставления комитентом «сводных» счетов-фактур в «1С:Бухгалтерии 8»

Порядок выставления комитентом «сводных» счетов-фактур при реализации комиссионных товаров в программе «1С:Бухгалтерия 8» редакции 3.0 рассмотрим на следующем примере.

Пример

Организация ООО «Торговый дом» (комитент) заключила с ООО «Дельта» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10 % от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Дополнительная выгода принадлежит комитенту. Последовательность операций:

- 10.02.2020 комитент передал комиссионеру на реализацию 20 шт. женских костюмов на сумму 192 000,00 руб. (в т. ч. НДС 20 % - 32 000,00 руб.);

- 28.02.2020 комитент получил от комиссионера отчет за февраль и счет-фактуру на комиссионное вознаграждение № 109 от 28.02.2020, а также сведения о выставленных в адрес покупателей счетах-фактурах, согласно которым комиссионер:

- 21.02.2020 реализовал 5 шт. женских костюмов ООО «Одежда и обувь» на сумму 50 400,00 руб. (в т. ч. НДС 20 % - 8 400,00 руб.), выставив счет-фактуру № 95 от 25.02.2020;

- 25.02.2020 реализовал 10 шт. костюмов ООО «Мода» на сумму 98 400,00 руб. (в т. ч. НДС 20 % - 16 400,00 руб.), выставив счет-фактуру № 96 от 25.02.2020, и 3 шт. костюмов ООО «Стиль» на сумму 30 600,00 руб. (в т. ч. НДС 20 % - 5 100,00 руб.), выставив счет-фактуру № 97 от 25.02.2020;

- 28.02.2020 комитент оформил в адрес комиссионера перевыставленный «сводный» счет-фактуру № 4 от 25.02.2020.

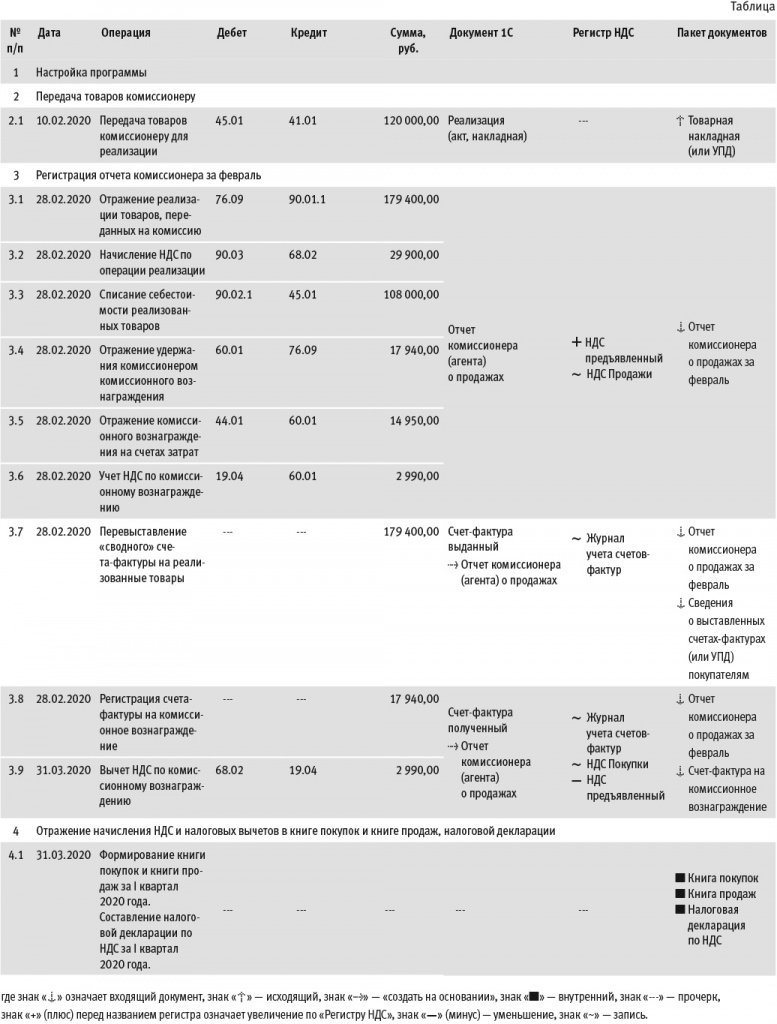

Последовательность операций приведена в таблице.

Таблица

Таблица

Настройка программы

Организации ООО «Торговый дом», осуществляющей реализацию товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное - подраздел Настройки - Функциональность) на закладке Торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

Регистрация операции 2.1 «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация (акт, накладная) с видом операции Товары, услуги, комиссия (раздел Продажи - подраздел Продажи), рис. 1.

Рис. 1. Передача товаров комиссионеру на реализацию

В шапке документа указываются:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная) отражается информация Не требуется.

При необходимости, пройдя по гиперссылкам Подписи и (или) Доставка (рис. 1), можно указать информацию об операции передачи для оформления расходной накладной (или УПД). После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01

- на стоимость переданных на реализацию товаров.

Регистрация отчета комиссионера за февраль

Регистрация операций 3.1 «Отражение реализации товаров, переданных на комиссию»; 3.2 «Начисление НДС по операции реализации»; 3.3 «Списание себестоимости реализованных товаров»; 3.4 «Отражение удержания комиссионером комиссионного вознаграждения»; 3.5 «Отражение комиссионного вознаграждения на счетах затрат»; 3.6 «Учет НДС по комиссионному вознаграждению» в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи - подраздел Продажи).

Создать документ Отчет комиссионера (агента) о продажах можно на основании документа Реализация (акт, накладная) по кнопке Создать на основании (рис. 1).

На закладке Главное в шапке документа указываются:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо проверить наличие флага для значения Выписывать счета-фактуры сводно (не поддерживается ЭДО), который проставляется по умолчанию.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация (акт, накладная), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки (рис. 1) или с помощью кнопки Заполнить. В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части - номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию.

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы.

В верхней части таблицы указываются следующие сведения (рис. 2):

Рис. 2. Отчет комиссионера о продажах

Для каждой строки верхней табличной части в нижней части указываются сведения (рис. 2):

- о реализованных товарах (наименование, количество, цена, по которой товары реализованы, цена на товары при передаче ее комиссионеру, ставка налога);

- сумме вознаграждения комиссионера и сумме налога с вознаграждения;

- счете, на котором учитывались переданные товары;

- счетах учета доходов и расходов по операции реализации товаров;

- счете учета НДС по операции реализации.

Таким образом, каждой строке в верхней таблице соответствует отдельная нижняя таблица. Переход между нижними таблицами осуществляется посредством перехода по строкам верхней таблицы. Для рассматриваемого примера в верхней таблице создано три строки, для каждой их которых заполнена отдельная нижняя таблица (рис. 2).

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01

- на себестоимость реализованных товаров, по каждой строке нижней табличной части;

Дебет 60.01 Кредит 76.09

- на общую сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1

- на продажную стоимость товаров с НДС, по каждой строке нижней табличной части;

Дебет 44.01 Кредит 60.01

- на стоимость посреднических услуг без НДС;

Дебет 90.03 Кредит 68.02

- на общую сумму начисленного НДС по операции реализации;

Дебет 19.04 Кредит 60.01

- на общую сумму НДС, предъявленную посредником по комиссионному вознаграждению.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС Продажи вводятся записи для книги продаж по каждому покупателю, отражающие начисление НДС к уплате в бюджет.

В регистр НДС предъявленный вводится запись с видом движения Приход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную комиссионером по комиссионному вознаграждению.

Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, автоматически формируется документ Счет-фактура выданный (операция 3.7 «Перевыставление сводного счета-фактуры на реализованные товары»). Поскольку формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Выставленный комиссионеру появляется ссылка на один и тот же счет-фактуру (рис. 3). Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Рис. 3. Формирование сводного счета-фактуры

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах можно перейти в этот перевыставленный «сводный» счет-фактуру.

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Отчет комиссионера (агента) о продажах. При этом в поле Код вида операции будет указано значение 27, которое соответствует cоставлению счета-фактуры на основании двух и более счетов-фактур при реализации товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

По кнопке Печать в документе Счет-фактура выданный (рис. 3) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В перевыставленном в адрес комиссионера «сводном» счете-фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны:

- в строке 1 - дата выписки «сводного» счета-фактуры комитентом, совпадающая с датой счетов-фактур, выставленных комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп. «а» п. 1 Правил);

- в строках 2, 2а и 2б - наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп. пп. «в», «г», «д» п. 1 Правил);

- в строке 4 - наименования всех грузополучателей и их почтовые адреса из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. «ж» п. 1 Правил);

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой) (пп. «3» п. 1 Правил);

- в строках 6, 6а и 6б - наименования, места нахождения, ИНН/КПП покупателей в соответствии с учредительными документами из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. пп. «и», «к», «л» п. 1 Правил);

- в графах 1-11 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (письмо ФНС России от 04.02.2010 № ШС-22-3/85@). При этом наименования отгруженных товаров указываются в отдельных позициях по каждому покупателю (пп. «а» п. 2 Правил).

После проведения документа Счет-фактура выданный вносятся записи в регистр Журнал учета счетов-фактур в отношении каждого покупателя товаров.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах.

Кроме того, в документе Счет-фактура полученный:

- в поле Документы-основания будет стоять гиперссылка на соответствующий отчет комиссионера;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 3.9 «Заявление к вычету входного НДС по комиссионному вознаграждению») может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный, если комитент:

- не ведет раздельный учет (в настройках учетной политики (раздел Главное - подраздел Настройки - Налоги и отчеты) на закладке НДС не установлен флаг для значения Ведется раздельный учет входящего НДС по способам учета);

- не переносит налоговый вычет по приобретенной услуге комиссионера на следующие налоговые периоды в соответствии с пунктом 1.1 статьи 172 НК РФ.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04

- на сумму НДС, предъявленную к налоговому вычету по комиссионному вознаграждению за февраль 2020 года.

В регистр сведений Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре. В регистр накопления НДС Покупки вносится запись о сумме налога, предъявленной комиссионером по посреднической услуге, для формирования записи книги покупок за I квартал 2020 года.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводится запись с видом движения Расход.

Отражение НДС и налоговых вычетов в книгах покупок и продаж, налоговой декларации

Операция 4.1 «Формирование книги покупок и книги продаж за I квартал 2020 года. Составление налоговой декларации по НДС за I квартал 2020 года» в программе производится с помощью соответствующих команд панели навигации (раздел Отчеты).

В книге продаж за I квартал 2020 года (раздел Отчеты - подраздел НДС) на основании отчета комиссионера за февраль 2020 года будут отражены сведения о «сводном» счете-фактуре, перевыставленном комитентом в адрес комиссионера на основании сведений о счетах-фактурах, выставленных комиссионером в адрес покупателей при отгрузке товаров (п. 20 Правил ведения книги продаж, утв. Постановлением № 1137) (рис. 4).

Согласно Правилам ведения книги продаж при регистрации «сводного» счета-фактуры указываются:

- графа 2 - код вида операции 27;

- графа 3 - порядковый номер и дата «сводного» счета-фактуры;

- графа 7 - не заполняется (пп. «к» п. 7 Правил ведения книги продаж);

- графа 8 - не заполняется (пп. «л» п. 7 Правил ведения книги продаж);

- графы 13б, 14 и 17 - стоимость продаж по счету-фактуре с НДС, стоимость продаж без НДС и сумма НДС соответственно.

Рис. 4. Отражение реализации товаров в книге продаж комитента

Кроме того, поскольку реализация товаров производилась в рамках договора комиссии, в книге продаж дополнительно указываются:

- графа 9 - наименование комиссионера (пп. «м» п. 7 Правил ведения книги продаж);

- графа 10 - ИНН/КПП комиссионера (пп. «н» п. 7 Правил ведения книги продаж).

В книге покупок за I квартал 2020 года (раздел Отчеты - подраздел НДС) на основании отчета комиссионера за февраль 2020 года будут отражены сведения о счете-фактуре, полученном от комиссионера на сумму комиссионного вознаграждения (п. 11 Правил ведения книги покупок, утв. Постановлением № 1137).

На основании сведений книги покупок и книги продаж заполняется налоговая декларация по НДС за I квартал 2020 года по форме и формату, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. приказа ФНС России от 20.11.2019 № ММВ-7-3/579@ (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты).

Согласно Порядку заполнения декларации по НДС (Приложение № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) налоговая декларация комитента, составляемая в электронной форме, будет включать: Титульный лист, Раздел 1, Раздел 3, Раздел 8 и Раздел 9.

Поскольку порядок визуализации Разделов 8 и 9 электронной декларации приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ не регламентирован, их воспроизведение на экране осуществляется в привычном, удобном для восприятия виде, аналогичном форме книги покупок и книги продаж, утв. Постановлением № 1137.