Реализация на территории РФ организациями или индивидуальными предпринимателями произведенных ими подакцизных товаров (за исключением операций по реализации, указанных в статье 183 НК РФ) является объектом обложения акцизами (пп.1 п.1 ст.182, п.1 ст.179 НК РФ). Датой реализации (передачи) подакцизных товаров, соответственно, датой определения налоговой базы является день отгрузки (передачи) этих товаров покупателю (п.2 ст.195 НК РФ).

Налоговая база при реализации произведенных подакцизных товаров определяется отдельно по каждому виду реализуемого подакцизного товара в зависимости от установленных в отношении этих товаров налоговых ставок (п.п.1, 2 ст.187, п.1 ст.190 НК РФ):

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров без учета акциза и налога на добавленную стоимость (НДС) – по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки – по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Сумма акциза исчисляется отдельно по каждому виду подакцизного товара как произведение налоговой ставки и налоговой базы и предъявляется к уплате покупателю (п.п.1–4 ст.194, п.1 ст.198 НК РФ). Если налогоплательщик не ведет раздельный учет налоговой базы в отношении подакцизных товаров, облагаемых по разным ставкам, сумма акциза определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы по всем облагаемым акцизом операциям (п.7 ст.194 НК РФ).

В расчетных документах, первичных учетных документах (накладной на отпуск продукции) и счете-фактуре соответствующая сумма акциза выделяется отдельной строкой (п.2 ст.198 НК РФ).

В общем случае по операциям, признаваемым объектом налогообложения акцизами, налогоплательщики обязаны представлять в ИФНС налоговые декларации не позднее 25-го числа месяца, следующего за месяцем, в котором осуществлялись такие операции (п.5 ст.204 НК РФ). По некоторым операциям с подакцизными товарами предусмотрены особые сроки подачи декларации (п.п.5, 5.1 ст.204 НК РФ).

Бухгалтерский и налоговый учет

Выручка от продажи собственной продукции учитывается в составе доходов от обычных видов деятельности в сумме, установленной договором купли-продажи, на дату перехода права собственности на продукцию к покупателю (п.п.6, п.6.1 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 №32н).

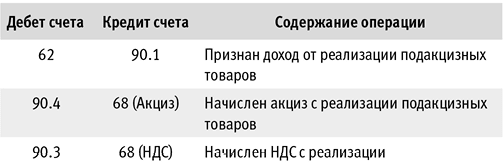

В бухгалтерской отчетности выручка от продажи товаров, продукции, работ, услуг отражается за вычетом НДС, акцизов и т. п. налогов и обязательных платежей (п.23 ПБУ 4/99 «Бухгалтерская отчетность организаций», утв. приказом Минфина России от 06.07.1999 №43н). Бухгалтерские проводки по отражению на счетах бухгалтерского учета операций при реализации подакцизных товаров на внутреннем рынке приведены в таблице 1.

Таблица 1

Таблица 1

Выручка от реализации товаров включается в состав доходов в сумме, установленной договором и причитающейся к получению от заказчика, за исключением сумм налогов, предъявленных в соответствии с НК РФ покупателю (пп.1 п.1, абз. 5 п.1 ст.248, п.п.1, 2 ст.249 НК РФ). Соответственно, в доходах по налогу на прибыль суммы акцизов не учитываются.

Отражение в «1С:Бухгалтерии 8» реализации подакцизных товаров на внутреннем рынке

Начисление акцизов отражается документом реализации подакцизных товаров Реализация (акт, накладная УПД). Для переноса на единый налоговый счет задолженности по уплате начисленных сумм акциза используется документ Корректировка ЕНС с видом операции Начисление налога.

Обратите внимание, сейчас функционал по начислению акцизов доступен только в отношении:

- реализации подакцизных товаров производителем;

- импорта подакцизных товаров из стран, не входящих в ЕАЭС;

- импорта из стран ЕАЭС подакцизных товаров, не относящихся к маркируемым.

Рассмотрим порядок отражения операций при реализации произведенных подакцизных товаров на внутреннем рынке в «1С:Бухгалтерии 8 КОРП».

Пример

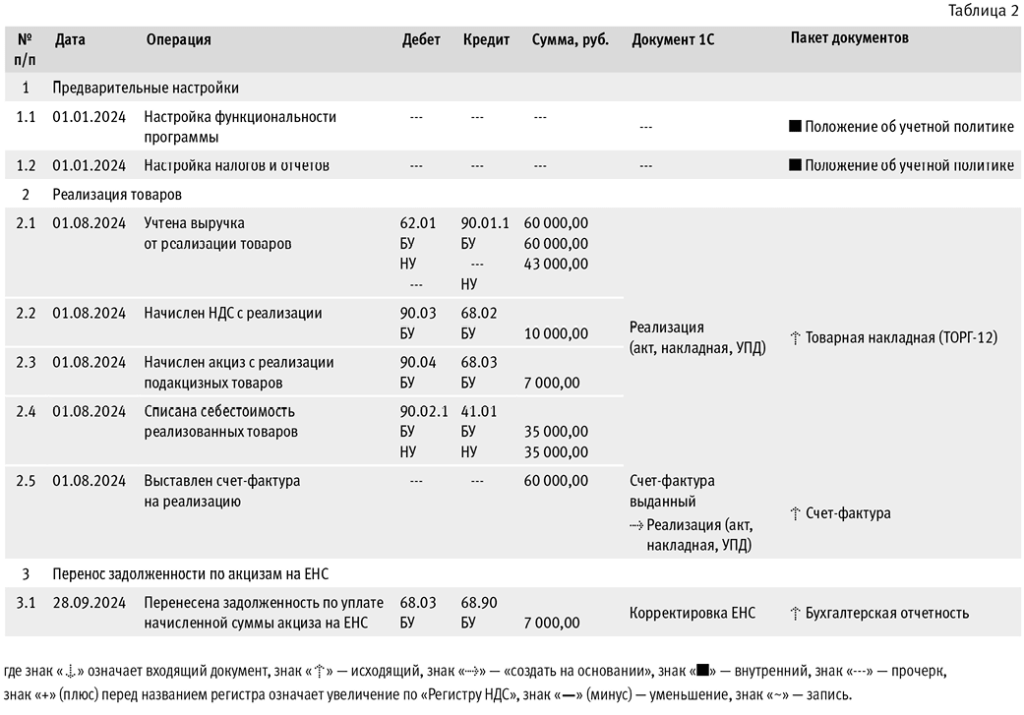

Организация ООО «Орион» (поставщик) по договору поставки реализует ООО «Чайка» (покупатель) произведенные собственными силами подакцизные товары (напиток сахаросодержащий «Лимон-лайм») на общую сумму 60 000,00 руб. (в т. ч. НДС 20 % – 10 000,00 руб.).

В соответствии с учетной политикой ООО «Орион» организация использует общую систему налогообложения, применяет метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 №114н.

Последовательность операций приведена в таблице 2.

Таблица 2

Таблица 2

Предварительные настройки

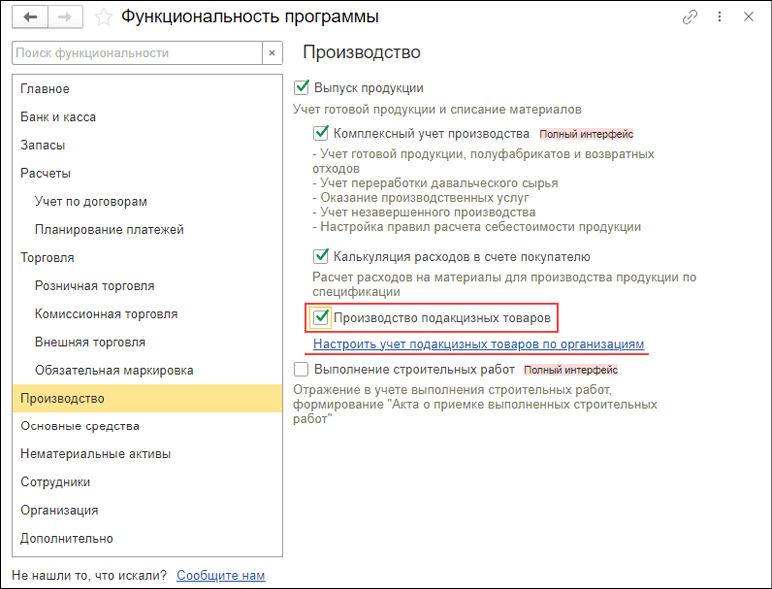

Настройка функциональности выполняется в форме Функциональность программы (раздел Главное), рис. 1.

Рис. 1

Рис. 1

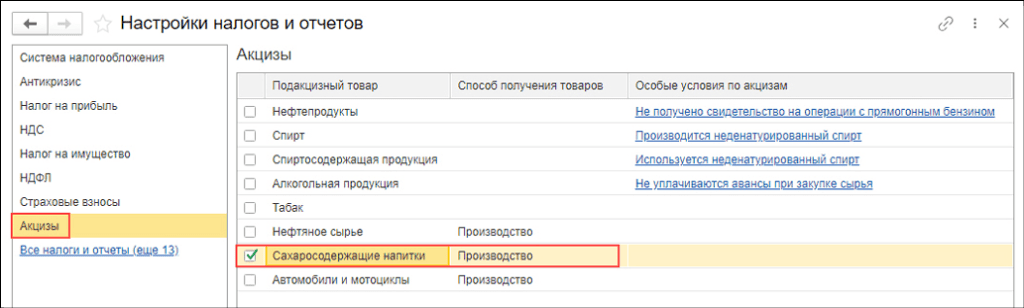

На закладке Производство должен быть установлен флаг Производство подакцизных товаров. Кроме того, следует выполнить настройку акцизов в форме Настройки налогов и отчетов (раздел Главное – Налоги и отчеты), рис. 2.

Рис. 2

Рис. 2

В левом окне формы Настройки налогов и отчетов по ссылке Все налоги и отчеты следует открыть весь список и выбрать Акцизы. Либо можно перейти по ссылке в строке Настроить учет подакцизных товаров по организациям в форме Функциональность программы (см. рис. 1). На закладке Акцизы в колонке Подакцизный товар нужно выбрать вид подакцизного товара и установить флаг в колонке слева.

В колонке Способ получения товара следует выбрать значение Производство. В колонке Особые условия по акцизам необходимо проверить выводимую информацию и при необходимости изменить ее.

Реализация товаров

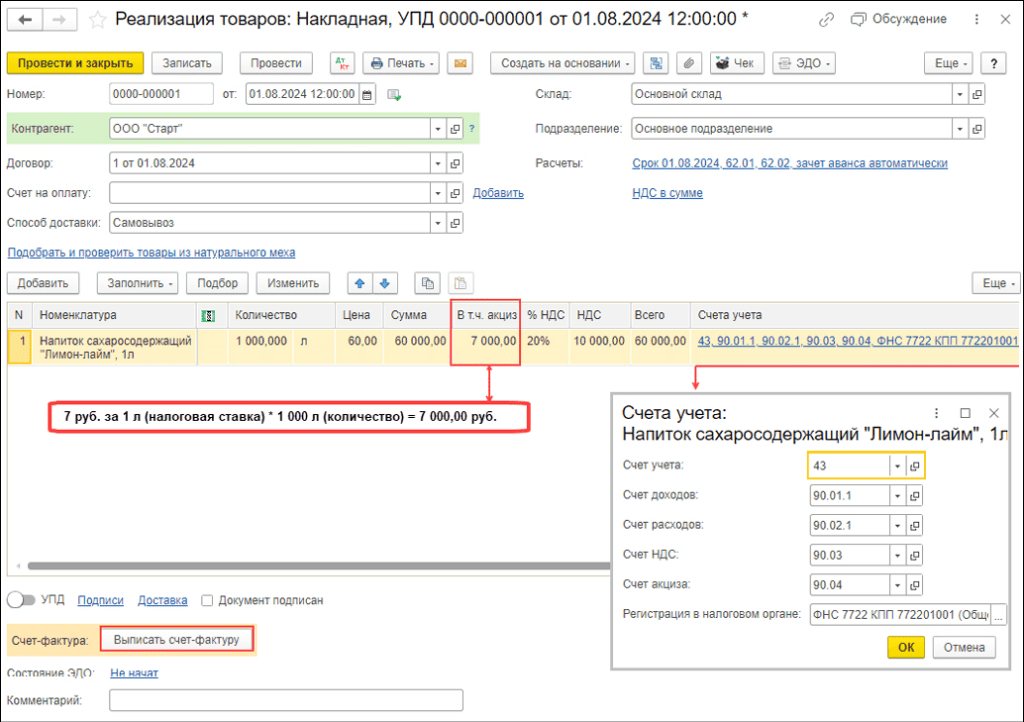

Учет выручки от реализации товаров, начисление НДС с реализации и акциза с реализации подакцизных товаров, а также списание себестоимости реализованных товаров выполняются с помощью документа Реализация (акт, накладная, УПД) (рис. 3) (раздел Продажи) по кнопке Реализация, вид операции документа Товары (накладная, УПД).

Рис. 3

Рис. 3

Для заполнения документа Реализация (акт, накладная, УПД) в шапке необходимо указать контрагента, договор, склад и подразделение, выбрав нужные значения из соответствующих справочников. По ссылке в поле Расчеты можно настроить способ зачета аванса:

- Автоматически (устанавливается по умолчанию);

- По документу;

- Не зачитывать.

По кнопке Добавить следует заполнить табличную часть документа.

В колонке Номенклатура следует выбрать из одноименного справочника реализуемую продукцию с видом номенклатуры, который относится к подакцизным товарам (в Примере – «Сахаросодержащие напитки»). В карточке номенклатуры в подразделе Акцизы в поле Подакцизный товар должен быть выбран вид подакцизного товара с нужным кодом.

Затем следует заполнить колонки Количество, Цена и % НДС, при этом колонки Сумма, НДС, Всего заполнятся автоматически. В колонке В т. ч. акциз следует проверить автоматически исчисленную сумму акциза. По ссылке в колонке Счета учета можно открыть одноименную форму, чтобы проверить корректность заполнения счетов учета реализуемой продукции, доходов, расходов, НДС и акциза.

В поле Регистрация в налоговом органе следует проверить наименование налогового органа, автоматически установленного программой, для уплаты акциза по месту производства (в случае необходимости – выбрать другой налоговый орган). Затем следует нажать кнопку Провести.

По кнопке ДтКт можно посмотреть результат проведения документа:

Дебет 90.02.1 Кредит 43 – на себестоимость подакцизного товара (35 000 руб.);

Дебет 62.01 Кредит 90.01.1 – на сумму выручки от реализации подакцизного товара (60 000 руб.);

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС при реализации подакцизного товара (10 000 руб.);

Дебет 90.04 Кредит 68.03 – на сумму начисленного акциза при реализации подакцизного товара (7 000 руб.).

В данном Примере в налоговом учете суммы не отличаются. На счетах 90.03 «Налог на добавленную стоимость», 68.02 «Расчеты по налогу на добавленную стоимость», 90.04 «Акцизы» и 68.03 «Расчеты по акцизам» налоговый учет не поддерживается.

Счет-фактура регистрируется из формы документа Реализация (акт, накладная, УПД) по кнопке Выписать счет-фактуру (см. рис. 3) или, если выставляется универсальный передаточный документ (УПД) со статусом «1», создается автоматически при проведении документа реализации.

При этом нужно предварительно переместить переключатель УПД в положение Включено. Документ Счет-фактура выданный не формирует проводок.

Как в «1С:Бухгалтерии 8» начислить акцизы при реализации произведенных подакцизных товаров

Перенос задолженности по акцизам на ЕНС

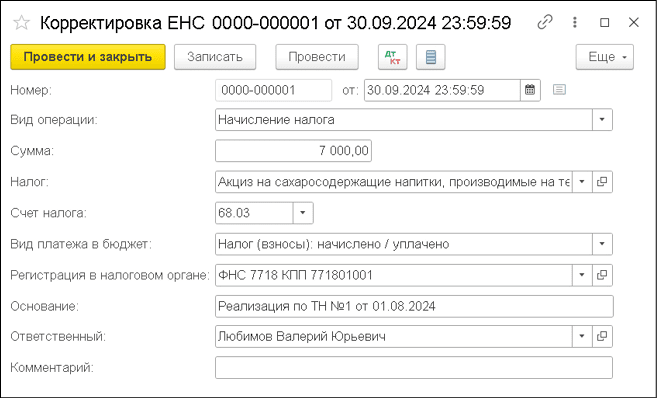

Перенос задолженности по уплате начисленной суммы акциза на ЕНС отражается документом Корректировка ЕНС с видом Начисление налога (рис. 4) (раздел Операции) по кнопке Создать.

Рис. 4

Рис. 4

Документ следует заполнить следующим образом:

- в поле от указать крайний срок уплаты акциза, установленный НК РФ. При реализации произведенных подакцизных товаров уплата акциза производится не позднее 28-го числа следующего месяца (ст.192, п.п.3, 3.4 ст.204 НК РФ). Если 28-е число выпадет на нерабочий день, выходной или нерабочий праздничный день, акциз нужно заплатить не позднее следующего за ним рабочего дня (п.7 ст.6.1 НК РФ);

- в поле Вид операции выбрать значение Начисление налога;

- в поле Сумма указать сумму начисленного акциза;

- в поле Налог выбрать налог с кодом КБК, относящимся к подакцизному товару, с реализации которого он уплачивается;

- в поле Счет налога ввести счет 68.03;

- в поле Вид платежа в бюджет выбрать значение Налог (взносы): начислено (уплачено);

- в соответствующих полях выбрать уровень бюджета и основание для начисления акциза на ЕНС.

Затем следует нажать кнопку Провести. По кнопке ДтКт можно посмотреть результат проведения документа:

Дебет 68.03 Кредит 68.90 – на сумму задолженности по акцизу, отраженной на ЕНС (7 000 руб.).

В материале использованы фото: Studio Romantic / Shutterstock / Fotodom.