На вопросы читателей БУХ.1С об учете НДС при УСН в программе «1С:Бухгалтерия 8» отвечает эксперт фирмы «1С» Елена Калинина. Вопросы эксперту можно было задать на сайте через специальную форму.

ООО на УСН «доходы» перевыставляет покупателям услуги ресурсоснабжающих организаций по агентскому договору. Будут ли суммы, которые проходят по агентскому договору, входить в сумму дохода для целей уплаты НДС (60 миллионов рублей)?

Нет, не будут. По общему правилу денежные средства, поступившие агенту в связи с исполнением обязательств по агентскому договору (за исключением вознаграждения агента), в составе доходов не учитываются (пп.1, 4 п. 1.1 ст. 346.15, пп.9 п. 1 ст. 251 НК РФ). Соответственно, если налогоплательщик УСН является агентом, то при расчете порога доходов в размере 60 млн рублей учитывается только полученное им агентское вознаграждение (п.5 ст. 145 НК РФ; п. 5 Методических рекомендаций ФНС, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@).

В «1С:Бухгалтерии 8» при приближении к порогу доходов УСН в размере 60 млн рублей, а также при превышении указанного порога в списке банковских и кассовых документов выводится соответствующее предупреждение и предложение перейти к настройкам НДС (рис. 1).

Рис. 1. Предупреждение о превышении дохода УСН и необходимости уплаты НДС

Рис. 1. Предупреждение о превышении дохода УСН и необходимости уплаты НДС

При расчете суммы доходов УСН в программе доходы комитента (принципала) не учитываются.

В сентябре наши доходы превысят 60 млн рублей. Каким образом необходимо настроить программу для учета НДС?

В форме Налоги и отчеты (раздел Главное) на закладке Система налогообложения следует установить флаг НДС и указать месяц, с которого начинается исполнение обязанности плательщика НДС, — в вашем случае это октябрь 2025 года (рис. 2).

Рис. 2. Настройки системы налогообложения

Рис. 2. Настройки системы налогообложения

При сохранении настройки системы налогообложения по кнопке ОК в форме Настройки налогов и отчетов появляется закладка НДС, также выводится сообщение о необходимости выбора ставки налогообложения НДС.

На закладке Налог на добавленную стоимость (НДС) по умолчанию устанавливается ставка НДС 5% (рис. 3). При необходимости ставку можно поменять, установив переключатель Начислять НДС по ставке в положение 7 или 20%. В информационном блоке выводится краткая информация о порядке применения пониженных ставок.

Рис. 3. Настройки НДС при УСН

Рис. 3. Настройки НДС при УСН

С октября 2025 года требуется вести учет НДС. Для этого необходимо вести учет расчетов с контрагентами, указывать ставку НДС в документах реализации и поступления, а также в документах, связанных с поступлением и списанием денежных средств.

Мы – ООО на УСН. По итогам 2024 г. освобождены от исполнения обязанности плательщика НДС, но в 2025 г. самостоятельно выставляли отдельным покупателям счета-фактуры с выделением НДС, отчитывались и платили налог в бюджет. Нужно ли в программе делать какие-либо настройки?

Нет, не нужно. Лица, не являющиеся налогоплательщиками НДС, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика НДС, могут добровольно выставить покупателю счет-фактуру с выделением суммы налога НДС по ставке 20 % (10%). В этом случае такой плательщик должен заполнить раздел 12 декларации по НДС и уплатить НДС, указанный в выставленных счетах-фактурах, в бюджет (без права на налоговые вычеты) (п.5 ст. 173 НК РФ, п. 63 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@). Указанная норма работает одинаково как для неплательщиков НДС (какими были упрощенцы до 01.01.2025), так и для освобожденных от уплаты НДС (какими становятся упрощенцы с доходом менее 60 млн руб. с 01.01.2025).

Таким образом, для упрощенцев с доходом менее 60 млн рублей в учете НДС ничего не меняется. Настраивать учет НДС при УСН в программе не требуется. Декларация по НДС в составе титульного листа, раздела 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика» и раздела 12 «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации» заполняется в «1С:Бухгалтерии 8» автоматически. В раздел 12 попадают сведения из счетов-фактур, выставленных упрощенцем в добровольном порядке.

В марте 2025 г. наша организация (ООО на УСН) продала товар ИП на 4 млн рублей. По договору расчет с ИП будет производиться частями в течении года. В июне доходы ООО превысили 60 млн рублей. Получается, что с 1 июля нужно уплачивать НДС. А как с июля производить расчет с ИП – с учетом НДС или без?

В данном случае расчет с указанным ИП будет производиться без учета НДС. Моментом определения налоговой базы по НДС является наиболее ранняя из дат: день отгрузки (передачи) товаров либо день оплаты, частичной оплаты в счет предстоящих поставок товаров (день предоплаты) (п.1 ст. 167 НК РФ).

Исходя из вопроса, в марте 2025 года организация была освобождена от исполнения обязанности плательщика НДС, соответственно, при реализации товара в этом месяце НДС не начислялся. Денежные средства, поступающие от ИП в качестве расчетов за уже поставленный товар, предоплатой не признаются. Соответственно, начислять и уплачивать НДС с сумм оплаты дебиторской задолженности, не нужно. Аналогичный подход к определению налоговой базы по НДС приведен в письмах контролирующих органов в отношении ситуации, когда товары отгружены в 2024 году, а оплата поступила в 2025 году (см., например, письма Минфина России от 09.01.2025 №03-07-11/143, от 03.10.2024 №03-07-11/95799). Полагаем, что указанные разъяснения также справедливы и для тех организаций (ИП), которые переходят на уплату НДС в середине года.

Таким образом, при регистрации в программе поступления денежных средств от ИП в счет погашения задолженности никаких операций по учету НДС выполнять не требуется.

Применяем УСН, уплачиваем НДС по ставке 5%. 26.06.2025 г. получен аванс на сумму 38 640 000 руб., оказание услуг по договору начнется в сентябре и далее каждый месяц в течение 2025–2026 гг. Как учитывать такие операции?

При получении аванса необходимо исчислить НДС с аванса и выставить покупателю счет-фактуру на аванс в течение пяти дней. Налоговая база при получении аванса определяется как вся сумма полученного аванса с учетом НДС – 38 640 000 руб. Для исчисления НДС применяется расчетная ставка НДС, соответствующая применяемой ставке (5/105) (п.1 ст. 154, п. 1 ст. 167, п. 3 ст. 168 НК РФ, п. 13 Методических рекомендаций ФНС). Таким образом, исчисленный НДС с аванса равен 1 840 000 руб. (38 640 000×5/105). Эта сумма налога отражается в декларации по НДС и уплачивается в бюджет за II квартал 2025 года.

В сентябре 2025 года будут оказаны услуги в счет этого аванса на сумму 2 300 000 руб. (без учета НДС). НДС, начисленный с реализации услуг, составляет 115 000 руб. (2 300 000×5% ). Эта сумма налога подлежит отражению в декларации по НДС за III квартал 2025 года.

Общая сумма зачтенного аванса с учетом НДС составляет 2 415 000 руб. Поэтому в декларации по НДС за III квартал 2025 также отражается вычет НДС с зачтенного аванса в сумме 115 000 руб. (2 415 000×5/105). Таким образом, дополнительной уплаты налога за III квартал 2025 года не возникает (п.8 ст. 171, п. 6 ст. 172 НК РФ, п. 17 Методических рекомендаций ФНС). Аналогичным образом НДС, начисленный с реализации услуг, и НДС с зачтенного аванса отражаются в последующих декларациях до конца 2026 года.

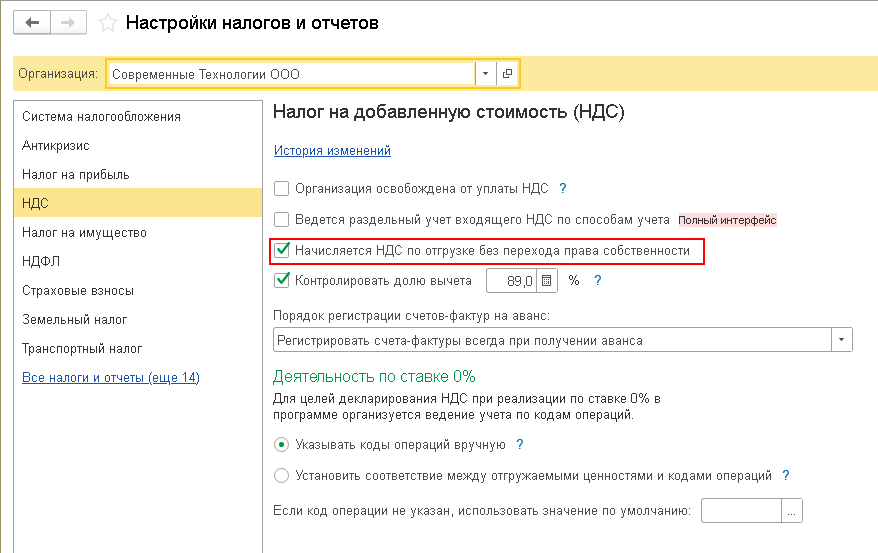

В «1С:Бухгалтерии 8» предусмотрена возможность не начислять НДС с авансов, зачтенных до конца налогового периода. На каком основании действует такое допущение?

В программе такая возможность существует давно в качестве опциональной. Но с 2025 г. такое допущение предусмотрено пунктом 13 Методических рекомендаций ФНС для плательщиков НДС при УСН. Если при получении аванса планируется отгрузка в счет этого аванса в том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. В этом случае НДС с авансов не исчисляется, и счет-фактура при получении аванса не выставляется. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.

Для того, чтобы в программе автоматически применялся порядок выставления счетов-фактур на авансы, предусмотренный Методическими рекомендациями ФНС, в форме настроек налогов и отчетов на закладке НДС в поле Порядок регистрации счетов-фактур на аванс следует выбрать значение Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (см. рис. 3).

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, можно выполнять с помощью обработки Регистрация счетов-фактур на аванс (раздел Банк и касса – Регистрация счетов-фактур).

Почему в книге доходов и расходов (КУДиР) доходы УСН отражаются с НДС?

Скорее всего, в программе не выполнены настройки для учета НДС или нарушены правила, требуемые для корректного учета НДС. С 2025 года организациям и ИП, применяющим НДС при УСН, требуется вести учет расчетов с контрагентами и выделять НДС в документах:

-

поступления денежных средств от покупателей;

-

списания денежных средств при их возврате покупателям и при оплате поставщикам;

-

реализации (в том числе в рознице);

-

поступления товаров и услуг.

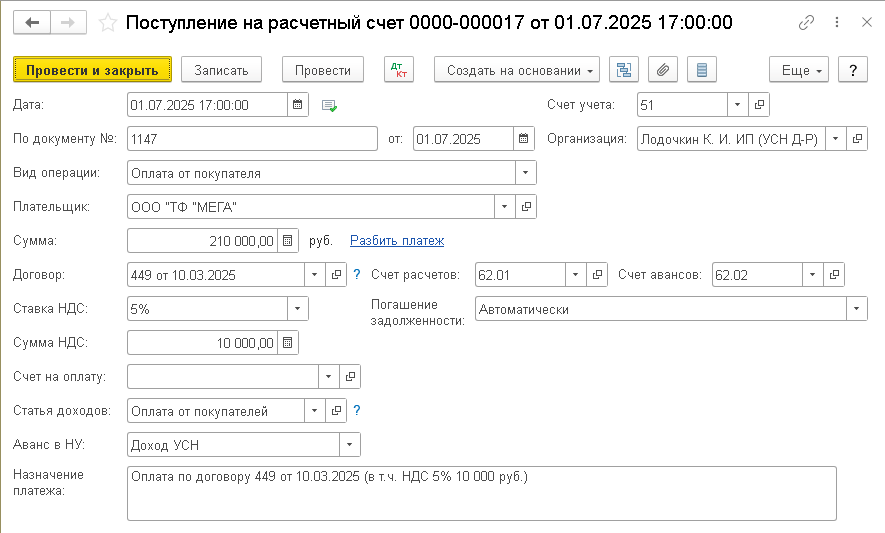

В том числе это необходимо, чтобы правильно рассчитывались доходы по УСН. На рисунке 4 представлен документ Поступление на расчетный счет с видом операции Оплата от покупателя, где в соответствующих полях заполнены ставка и сумма НДС.

Рис. 4. Поступление на расчетный счет

Рис. 4. Поступление на расчетный счет

При проведении документа в регистре Книга учета доходов и расходов (раздел I) отражен доход УСН в сумме полученных денежных средств, уменьшенной на НДС, предъявленный покупателям (рис. 5).

Рис. 5. Запись КУДиР

Рис. 5. Запись КУДиР

ИП на УСН 6% розничная торговля. При отражении поступлений по платежным картам (эквайринг) в КУДиР попадает вся сумма дохода без вычета НДС. Что делать?

В документе Поступление на расчетный счет с видом операции Поступление по платежным картам указание НДС не предусмотрено. НДС при этом определяется программой по данным документа Отчет о розничных продажах либо по данным документа Операция по платежной карте. Дата указанных документов должна предшествовать дате поступления денежных средств. Если по каким-то причинам документы, учитывающие НДС, отсутствуют или проведены с нарушением последовательности, то в доходах КУДиР отражается вся сумма поступлений по платежной карте.

Во избежание ошибок при отражении эквайринговых операций следует контролировать отрицательные остатки на счете 57.03 и корректность остатков по регистру Прочие расчеты.

Обратите внимание, что незакрытые остатки по регистру Прочие расчеты могут оставаться в учете у пользователя еще до момента применения НДС. В таком случае при поступлении денежных средств по платежным картам программа будет относить их на незакрытые прошлые расчеты, когда НДС еще не применялся. Соответственно, в доходы УСН будет включаться вся сумма оплат по платежным картам без уменьшения на сумму НДС.

Рекомендуем упрощенцам, перешедшим на уплату НДС, проверить на дату перехода остатки по регистру Прочие расчеты и при их наличии – списать. Для упрощения учета, как вариант, можно создать новый договор эквайринга, на который перевести все расчеты.

УСН с НДС 5 %. Есть предоплаты в 2024 г. Почему в 1С при реализации в 2025 г. НДС уменьшает доход УСН? Работаем по счетам, договоры не заключали, оказываем услуги.

Начиная с версии 3.0.173 в «1С:Бухгалтерии 8» реализована позиция ФНС по вопросу исчисления НДС по договорам, заключенным до 01.01.2025 (п.16 Методических рекомендаций ФНС). Согласно указанной позиции, сумма начисленного при отгрузке НДС должна быть исключена из состава доходов при применении УСН. Такой подход позволяет избежать двойного налогообложения. Таким образом, если в 2024 году в программе был учтен доход УСН в сумме полученной предоплаты, то в 2025 году при отражении реализации и зачете указанного аванса сумма НДС, предъявленная покупателям, отражается в регистре Книга учета доходов и расходов (раздел I) со знаком «минус».

В более ранних версиях программы доход УСН следовало корректировать вручную. Если пользователь этого не делал, ему следует перепровести документы реализации с 2025 года и заново выполнить закрытие месяцев. Перед выполнением обработки рекомендуем сделать резервную копию информационной базы.

Отметим, что существует и противоположная точка зрения, изложенная в письме Минфина России от 10.04.2025 №03-07-11/35779. Согласно указанному письму, если вы получили аванс до 01.01.2025 и в текущем году реализовали товар (работы, услуги) с НДС, то суммы налога не уменьшают доходы по УСН за 2025 год. По мнению экспертов 1С, при исчислении НДС и УСН по переходящим договорам следует руководствоваться именно Методическими рекомендациями ФНС. В письме Минфина изложен ответ на частный запрос, при этом письмо ФНС от 17.10.2024 №СД-4-3/11815@ доведено до всех налоговых органов и налогоплательщиков, а также размещено на официальном сайте ФНС.

Что касается сделки, оформленной не путем заключения договора, а путем выставления продавцом счета и оплаты его покупателем, то такой счет признается офертой на заключение договора купли-продажи, а действия покупателя по перечислению денежных средств – его акцептом (ст.431, п. 3 ст. 434, п. 3 ст. 438 ГК РФ, Определение ВС РФ от 13.05.2015 №310-ЭС15-4353 по делу №А08-7525/2013, п. 13 Постановления Пленума ВС РФ от 25.12.2018 №49).

Компания в 2025 году перешла с ОСНО НДС 20% на УСН 5%. В 2025 году необходимо провести корректировку реализации 2024 года по ставке 20%. Как отразить такую операцию?

Для ответа на данный вопрос недостаточно исходных данных. Для ответа нужно понимать, как выполняется корректировка реализации: по согласованию сторон или как исправление допущенной ошибки? на уменьшение или увеличение суммы реализации?

ИП на УСН «доходы минус расходы», с 01.01.2025 исполняющий обязанности плательщика НДС и применяющий общую ставку НДС (20% и 10%), может принять к вычету суммы НДС по остаткам товаров, приобретенным до 01.01.2025. Как отражать входной НДС: ежеквартально в течение трех лет, не превышая допустимой доли вычетов, или вычет можно отражать только по тому товару, который будет реализован с 01.01.2025?

Организации и ИП, применявшие до 01.01.2025 УСН с объектом «доходы минус расходы», сумму НДС по приобретенным (ввезенным) товарам, которые до 01.01.2025 не были отнесены к расходам, принимают к вычету по правилам главы 21 НК РФ (ч.9 ст. 8 Федерального закона от 12.07.2024 №176-ФЗ). Для заявления таких вычетов налогоплательщик УСН должен применять общеустановленную ставку налога 20% (10%) (п.18 Методических рекомендаций ФНС). Товары должны быть приняты на учет и предназначаться для осуществления операций, облагаемых НДС. Кроме того, необходимо наличие первичных документов и счета-фактуры поставщика (п.1 ст. 169, пп.1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Таким образом, среди обязательных условий для принятия к вычету входного НДС по приобретенному (ввезенному) товару условие о его реализации в НК РФ отсутствует. Что касается правомерности применения трехлетнего срока для заявления вычета входного НДС (п.1.1 ст. 172 НК РФ), то в отношении остатков товара для перешедших на уплату НДС упрощенцев данный вопрос законодательно не урегулирован.

Согласно устным разъяснениям представителей ФНС, заявить вычет НДС в течение трех лет после принятия на учет таких товаров нельзя, так как на момент их приобретения упрощенец не являлся плательщиком НДС. Официальные разъяснения контролирующих органов по данному вопросу отсутствуют.

Организация на УСН является плательщиком НДС (20%) с 01.01.2025. ИФНС прислала нам требование, где просит подтвердить в разделе 8 декларации по НДС за I квартал 2025 года факт правомерности заявления вычетов НДС по остаткам товаров, которые приобретены в 2024 г. и не были отнесены к расходам УСН в 2024 г. Какие документы представить в ИФНС?

В ответ на требование ФНС можно представить, например:

-

оборотно-сальдовую ведомость по счету 41 по состоянию на 01.01.2025;

-

универсальный отчет по регистру накопления Расходы при УСН;

-

копии первичных документов и счетов-фактур от поставщиков по товарам, приобретенным до 2025 года, стоимость которых не учтена в расходах УСН;

-

КУДиР за 2025 год;

-

пояснения в свободной форме.

Я – ИП на УСН с НДС 5%, за I квартал 2025 года из ИФНС пришло требование о том, что я не могу зачитывать входящий НДС. Но у меня были возвраты от покупателей, НДС по которым отразился в декларации как входящий НДС. Как тогда быть с НДС, если покупатель вернул товар?

При применении пониженных ставок НДС (5% или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС (в т. ч. по приобретенным товарам, работам, услугам, имущественным правам), но за ними сохраняется право на отдельные виды вычетов исчисленной суммы НДС (п.17 Методических рекомендаций ФНС):

-

при отгрузке в счет авансов («обнуление» НДС с аванса);

-

при возврате авансов и расторжении (изменении условий) договора;

-

при возврате покупателем товаров или отказа от товаров (работ, услуг);

-

при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

При возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу – налогоплательщику НДС рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем (п. 1.4 письма ФНС России от 23.10.2018 №СД-4-3/20667@). Таким образом, все плательщики НДС (независимо от применяемой ставки) заявляют налоговый вычет в сумме разницы между суммой НДС, исчисленной исходя из стоимости отгруженных товаров до и после ее уменьшения (в том числе в связи с возвратом товаров покупателем) на основании выставленного корректировочного счета-фактуры.

Принять к вычету НДС со стоимости возвращенных товаров можно только в течение одного года с момента возврата товаров после отражения в учете соответствующих операций по корректировке (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

Веду учет в интернет-магазине. При передаче товаров в доставку по заказу оформляю документ «Отгрузка без перехода права собственности», затем при выкупе товара – «Реализация отгруженных товаров». Ни один из этих документов не формирует счет-фактуру. Как учитывать НДС?

Из вопроса не ясно, какую систему налогообложения вы применяете и какую ставку НДС применяете. При ОСНО для начисления НДС с отгрузки без перехода права собственностив форме Настройки налогов и отчетов на закладке НДС должен быть установлен флаг Начисляется НДС по отгрузке без перехода права собственности (рис. 6).

Рис. 6. Настройка НДС при ОСНО

Рис. 6. Настройка НДС при ОСНО

При применении УСН порядок учета отличается только тем, что указанную настройку включать не нужно, она устанавливается автоматически.

ИП на УСН с 2025 года стал плательщиком НДС, применяет ставку 5%. ИП отражает реализацию с НДС, выставляет счета-фактуры, сдает декларацию по НДС и уплачивает НДС в бюджет. После этого ИП уступает другому лицу право требования, вытекающее из договора реализации. Сумма уступки права требования не превышает сумму задолженности покупателя. Как ИП должен учитывать денежные средства, полученные по договору уступки требования, для целей УСН и НДС?

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) (п.1 ст. 382 ГК РФ). Передача имущественных прав облагается НДС (пп.1 п. 1 ст. 146 НК РФ). Налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), определяется как величина превышения дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены (абз. 2 п. 1 ст. 155 НК РФ). При этом применяется расчетная налоговая ставка (п.4 ст. 164 НК РФ).

В данном случае расчетная налоговая ставка определяется как 5/105, но НДС не исчисляется, поскольку сумма дохода от уступки права требования не превышает размер уступаемого права требования и налоговая база по НДС признается равной нулю. Несмотря на это, ИП должен выставить счет-фактуру не позднее пяти календарных дней со дня уступки и зарегистрировать его в книге продаж (п.3 ст. 168, пп.1 п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 №1137).

В целях исчисления налога, уплачиваемого при УСН, доход от реализации товаров (работ, услуг) не признается, поскольку оплата за реализованные товары (работы, услуги) от покупателя не поступает (п.1 ст. 346.17 НК РФ). На дату фактического поступления денежных средств от нового кредитора отражается доход от уступки ему права требования (п.1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

В данном случае доход признается в полной сумме поступивших денежных средств, так как сумма исчисленного НДС равна нулю. Для корректного отражения дохода УСН в программе при отражении поступления денежных средств по договору уступки требования следует указать нулевую сумму НДС.

При УСН с объектом «доходы минус расходы» учесть стоимость (сумму) уступаемого требования в составе расходов нельзя, поскольку такой вид расхода не поименован в пункте 1 статьи 346.16 НК РФ (письмо Минфина России от 07.12.2020 №03-11-11/106767).

УСН с НДС 5 %. Осуществляем операции, освобождаемые от НДС на основании статьи 149 НК РФ. В разделе 7 декларации по НДС не заполняются графы 3 и 4. ИФНС присылает требование, что эти графы заполняться должны. Предусмотрено ли автоматическое заполнение этих граф в программе?

Автоматическое заполнение всех граф раздела 7 декларации по НДС в «1С:Бухгалтерии 8» поддержано только при реализации товаров, освобождаемых от налогообложения НДС (как для ОСНО, так и для УСН). При реализации услуг, не подлежащих налогообложению НДС, графа 3 автоматом не заполняется, графа 4 заполняется. При более сложных сценариях могут не заполняться обе графы.

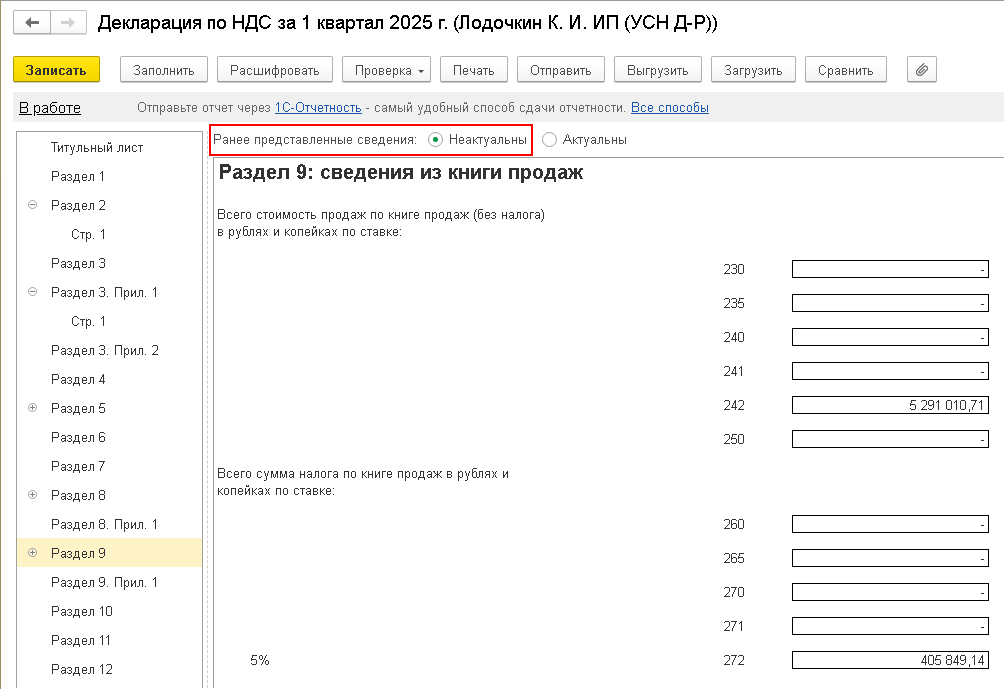

Предприятие на УСН, платим НДС по общеустановленным ставкам, есть облагаемые и необлагаемые операции. Так как платим НДС впервые, при сдаче декларации были допущены ошибки из-за неправильной настройки учета НДС в программе. При этом количество исправлений равно количеству первичных записей. Как пересдать декларацию в такой ситуации?

В данной ситуации после внесения исправления в учет следует перепровести закрытие месяцев за I квартал 2025 года и заново заполнить декларацию по НДС за указанный период, воспользовавшись помощником по НДС (раздел Отчеты – НДС – Отчетность по НДС).

На титульном листе в показателе «Номер корректировки» следует указать значение «1». В уточненной декларации должны быть заполнены все разделы и приложения, которые были представлены в первичной декларации (в том числе и разделы без ошибок), а также иные разделы декларации и приложения к ним в случае внесения в них изменений (дополнений) (п.2 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@).

Из вопроса не ясно, какие именно разделы декларации были представлены с ошибками. Предположим, в первичную декларацию были включены разделы 1, 3, 7, 8 и 9, а ошибки выявлены при заполнении разделов 7, 8 и 9, причем исправления коснулись всех строк. В уточненной декларации разделы 1, 3, 7, 8 и 9 должны быть заполнены актуальными данными учета. При этом в строке 001 разделов 8 и 9 переключатель Ранее представленные сведения должен быть установлен в положение Неактуальны (рис. 7).

Рис. 7. Указание признака актуальности в разделе 9 декларации по НДС

ИП на УСН «доходы» с 2025 года признается плательщиком НДС. При этом ИП не исполнял обязанности плательщика НДС из-за того, что был неверно рассчитан размер дохода за 2024 год. Что делать в этой ситуации? Пересчитывать НДС с 1 января?

Да, нужно выполнить необходимые настройки программы (см. выше) и восстановить учет НДС. Чтобы облегчить упрощенцам переход на уплату НДС, правительство ввело временный мораторий на штрафы за несвоевременную отправку декларации по НДС (постановление Правительства России от 23.04.2025 №530). Таким образом, налоговая инспекция не будет штрафовать организации и ИП на УСН по пункту1 статьи119 НК РФ за несвоевременное представление декларации по НДС, если она подается за любой из кварталов 2025 года, в котором упрощенец впервые начал исполнять обязанности по исчислению и уплате НДС.

Обратите внимание! Среди вопросов об учете НДС при УСН в «1С:Бухгалтерии 8», заданных читателями БУХ.1С, встречались вопросы, требующие уточнения и анализа информационных баз пользователей. Таким пользователям рекомендуем обратиться на линию консультаций 1С. При этом следует быть готовыми предоставить скриншоты с подробным описанием проблемы, а при необходимости – копию информационной базы.

В материале использованы фото: Ground Picture / Shutterstock / Fotodom.

Как в программе перенести вычет по НДС 20% УСН на следующий квартал?

Отключить флажок "Отразить вычет НДС в книге покупок". В следующем квартале сделать рег. операцию "Формирование записей книги покуплк"

флажок в самой форме полученного счета-фактуры

ИП на УСН доходы оказывает услуги(ремонт автомашин), какими документами нужно учитывать в программе 1С бухгалтерия НДС при оплате от физлиц наличкой и картой?

"Отчет о розничных продажах" и "Поступление на расчетный счет" с видом операции "Поступление по платежным картам"