Единый налоговый платеж - денежные средства, перечисленные налогоплательщиком в бюджет для исполнения совокупной обязанности по уплате налогов, взносов и других налоговых обязательств; взысканные с налогоплательщика в соответствии с НК РФ (п.1 ст.11.3 НК РФ). ЕНП также признаются суммы денежных средств, подлежащие учету на едином налоговом счете, в связи:

- с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога;

- поступлением от иного лица в результате зачета суммы денежных средств;

- отменой зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- начислением налоговым органом процентов;

- представлением налогоплательщиком заявления о возврате излишне уплаченных сумм налогов, не уплачиваемых посредством ЕНп.

Единый налоговый счет - форма учета налоговыми органами денежного выражения совокупной обязанности; денежных средств, перечисленных или признаваемых в качестве ЕНП (п.2 ст.11.3 НК РФ). Разница между признанными в качестве ЕНП денежными средствами и совокупной обязанностью составляет сальдо ЕНС, которое может быть положительным, отрицательным или нулевым (п.п.3, 4 ст.11.3 НК РФ).

Денежные средства, зачтенные (зарезервированные) в счет предстоящей обязанности налогоплательщика по уплате конкретного налога не признаются в качестве ЕНП, предназначенного для исполнения совокупной обязанности налогоплательщика, и не учитываются при формировании положительного сальдо по ЕНС (п.3 ст.11.3, п.1 ст.78 НК РФ).

Совокупная обязанность формируется и подлежит учету на ЕНС налогоплательщика на основе налоговых деклараций (расчетов), в том числе уточненных; уведомлений об исчисленных суммах налогов; налоговых уведомлений; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа; судебных актах и иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов и других налоговых обязательств.(п.5 ст.11.3 НК РФ):

Для большинства налогов, взносов и сборов Налоговым кодексом РФ установлены единые сроки представления отчетности и уплаты (25-е и 28-е число соответствующего месяца).

Порядок уплаты единого налогового платежа

В соответствии с пунктом 1 статьи 58 НК РФ налогоплательщики должны уплачивать единым налоговым платежом большинство установленных НК РФ налогов (авансовых платежей по налогам), в том числе налог на прибыль организаций; налог, уплачиваемый при упрощенной системе налогообложения; НДС; страховые взносы; имущественные налоги и др.

- Какие налоги платятся единым налоговым платежом

- Как уплачивать ЕНП

- Как оформить платежное поручение и отразить уплату ЕНП за третье лицо с 2024 года

Уведомление об исчисленных суммах налогов, поддержка в 1С

Представлять в ИФНС уведомление об исчисленных налогах, авансовых платежах, сборах, страховых взносах следует, если уплата этих налогов установлена законодательством до представления соответствующей налоговой декларации (расчета) или обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (п.9 ст.58 НК РФ).

Форма, порядок заполнения и формат представления уведомления утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Приказом от 16.01.2024 №ЕД-7-8/20@ ФНС России внесла изменения в порядок заполнения уведомления и формат представления в электронном виде, которые действуют с 03.05.2024.

В 1С все уведомления об исчисленных суммах налогов (авансовых платежей по налогам, сборов, страховых взносов) формируются только в программах с «бухгалтерским» функционалом (например, в «1С:Бухгалтерии 8»). Это связано с тем, что вся информация о расчетах по налогам и представленной отчетности (включая уведомления) должна аккумулироваться в одной учетной системе для автоматизации сверки с ФНС. Кроме того, ФНС рекомендует отправлять единое уведомление по всем налогам и уплачивать ЕНП одним платежом.

- Уведомления об исчисленных налогах в 2024 году

- Как сформировать уведомление о сумме исчисленного и удержанного НДФЛ с 2024 года

- Уведомление о суммах налогов в «1С:Бухгалтерии государственного учреждения 8»

- Уведомления о суммах исчисленных налогов: ответы на частые вопросы

- Видеозапись онлайн-лекции эксперта 1С И. Бударина «Единый помощник по подготовке уведомлений и ЕНП»

Механизм работы ЕНС на стороне ФНС

Поступившие от налогоплательщиков средства на ЕНС налоговые органы самостоятельно распределяют по видам налоговых обязательств (п.п.7, 8 ст.45, п.п.7, 9 ст.78 НК РФ). См. видеозаписи онлайн-лекции о ЕНС и отражении расчетов в «1С:Бухгалтерии 8»:

Контроль состояния ЕНС в программах 1С

Контролировать состояние своего единого налогового счета налогоплательщики могут прямо из программ 1С, не переходя на сайт ФНС. Доступ к личному кабинету налогоплательщика в части ЕНС (ЛК ФНС) предоставляется при подключенном сервисе 1С-Отчетность с открытым направлением «ФНС».

Работа с данными ЛК ФНС в части ЕНС организована в едином рабочем месте – Единый налоговый счет (раздел Главное – Сервис – Личный кабинет ЕНС):

- Варианты авторизации и доступа к данным ЛК ФНС, настройка интеграции с ЛК ФНС

- Как в 1С оформить машиночитаемую доверенность для подключения к личному кабинету ФНС в части ЕНС

- Единое рабочее место ЛК ФНС в 1С

- Видеозапись онлайн-лекции «Контроль состояния ЕНС в 1С»

- Как в 1С работать с ЛК ФНС, если в одной информационной базе ведется учет по нескольким компаниям

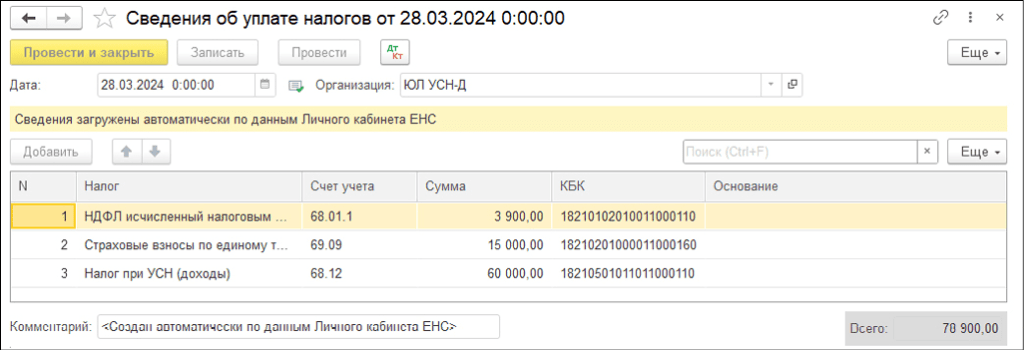

На основании данных, отраженных в рабочем месте интеграции с ЛК ФНС, автоматически формируются документы Сведения об уплате налогов (рис. 1).

Рис. 1. Сведения об уплате налогов

Рис. 1. Сведения об уплате налоговАвтоматическая сверка данных учета с данными ФНС

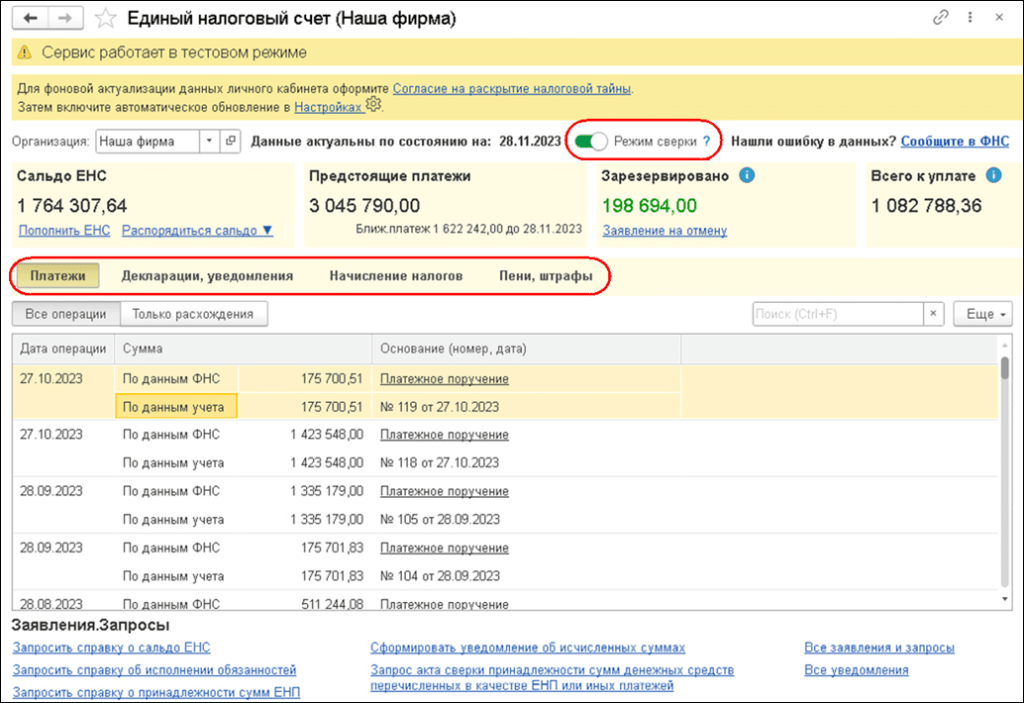

В «1С:Бухгалтерии 8» поддерживается автоматическая сверка данных учета с данными налогового органа по ЕНС напрямую из ЛК ФНС (рис. 2).

Рис. 2. Режим сверки с ФНС в личном кабинете

Рис. 2. Режим сверки с ФНС в личном кабинетеРежим сверки обеспечивает сравнение данных по следующим разделам: Платежи, Декларации, уведомления, Начисление налогов, Пени, штрафы:

- Автоматическая сверка данных учета с данными ФНС

- Видеозапись онлайн-лекции «Автоматическая сверка данных учета с данными ФНС»

Порядок учета расчетов на ЕНС с 2024 года в 1С

С 2024 года в программе «1С:Бухгалтерия 8» применяется новый порядок учета расчетов на ЕНС. Благодаря интеграции программ 1С с Личным кабинетом налогоплательщика ФНС появилась возможность упростить методику учета ЕНС и структуру данных, а также сблизить учет в программе с данными личного кабинета ФНС:

- Бухгалтерский учет расчетов по налогам в 2024 году в условиях ЕНС

- Новая методика расчетов на ЕНС с 2024 года в «1С:Бухгалтерии 8»

- Как в 1С начисляются налоги в условиях ЕНС на примерах

- Видеозапись онлайн-лекции «Новая методика учета расчетов на ЕНС с 2024 года»

Как в «1С:Бухгалтерии 8» с 2024 года начисляется совокупная обязанность на едином налоговом счете

Отражение уплаченных налогов по данным ЛК ФНС

В «1С:Бухгалтерии 8» реализован специальный механизм учета расходов на уплату налогов, используемый при применении спецрежимов. Данный механизм основан на использовании сведений об уплате налогов по данным ЛК ФНС.

- Как признавать расходы на уплату налогов по данным ЛК ФНС при применении спецрежимов

- Видеозапись онлайн-лекции «Отражение уплаченных налогов по данным ЛК ФНС»

- Как в «1С:Бухгалтерии 8» уменьшить налоги предпринимателя на страховые взносы.

Анализ данных учета на ЕНС

С 2024 года для расчетов на едином налоговом счете в программе «1С:Бухгалтерия 8» используются только счета бухгалтерского учета. Для анализа расчетов на ЕНС достаточно стандартных отчетов по счету 68.90 «Единый налоговый счет». При этом в программе поддерживаются специальные отчеты Расчеты по ЕНС и Расчеты по налогам на ЕНС, а также справка-расчет Начисление налогов на единый налоговый счет.

- Как анализировать данные учета на ЕНС в «1С:Бухгалтерии 8» с 2024 года

- Видеозапись онлайн-лекции «Анализ данных учета на ЕНС»

Как в «1С:Бухгалтерии 8» сформировать справку-расчет «Начисление налогов на ЕНС»

Как в «1С:Бухгалтерии 8» с 2024 года формировать отчеты по расчетам на едином налоговом счете

«ЕНС и ЕНП» - подборка материалов о едином налоговом счете и едином налоговом платеже, в том числе: законодательство, обзоры писем контролирующих органов и судебная практика, ответы аудиторов, инструкции по учету и отчетности в условиях ЕНС в программах 1С.

В материале использованы фото: Nuttapong punna / Shutterstock / Fotodom.