В соответствии с нормами Гражданского кодекса РФ программы для ЭВМ являются результатами интеллектуальной деятельности (интеллектуальной собственностью), которым предоставляется правовая охрана (пп.2 п.1 ст.1225, ст.1261 ГК РФ). Исключительное право на программу для ЭВМ принадлежит ее правообладателю, без согласия которого другие лица не могут ее использовать (п.1 ст.1229 ГК РФ).

Правообладатель (лицензиар) может предоставить право пользования результатом интеллектуальной деятельности другому лицу (лицензиату) на основании лицензионного договора (п.1 ст.1233, п.1 ст.1235 ГК РФ). Лицензионный договор заключается в письменной форме (п.2 ст.1235 ГК РФ). Виды лицензионных договоров установлены статьей 1236 ГК РФ.

Срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности (программу для ЭВМ). Если в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет (п.4 ст.1235 ГК РФ).

Лицензионный договор может предусматривать (ст.1236 ГК РФ):

- предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации с сохранением за лицензиаром права выдачи лицензий другим лицам (простая (неисключительная) лицензия);

- предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам (исключительная лицензия).

Если лицензионным договором не предусмотрено иное, лицензия предполагается простой (неисключительной) (п.2 ст.1236 ГК РФ).

Бухгалтерский учет лицензий на использование программ для ЭВМ

Лицензия на использование программы для ЭВМ – это актив, который принимается к бухгалтерскому учету в качестве нематериального актива (НМА), если он одновременно характеризуется следующими признаками (п.4 ФСБУ 14/2022 «Нематериальные активы», утв. приказом Минфина России от 30.05.2022 №86н):

- не имеет материально-вещественной формы;

- предназначен для использования в производственной или управленческой деятельности организации или для предоставления за плату во временное пользование;

- срок использования превышает 12 месяцев;

- способен приносить экономические выгоды (доход) в будущем, на получение которых организация имеет право и доступ иных лиц к которым организация способна ограничить;

- может быть выделен (идентифицирован) из других активов или отделен от них.

Обратите внимание, при квалификации лицензии на использование программы для ЭВМ в качестве НМА следует оценить выполнение всех критериев, указанных в пункте 4 ФСБУ 14/2022, в том числе возможность лицензиата ограничить доступ к программе сторонних лиц. Например, это условие выполняется, если организация оплатила пользование индивидуальным экземпляром программы, установила ее на собственные устройства, доступ к программе осуществляется по паролю, установленному организацией для своих пользователей.

Если лицензиат не может ограничить доступ иных лиц к программе (например, если по лицензионному соглашению программа находится на сервере лицензиара и используется лицензиатом удаленно, при этом право доступа к этой же программе в таком же режиме имеют и другие организации), то затраты на программу в этом случае отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и списываются в порядке, установленном для списания стоимости активов данного вида (п.65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 №34н).

Организация может принять решение не применять ФСБУ 14/2022 в отношении активов, характеризующихся признаками, установленными пунктом 4 Стандарта для учета этих активов в качестве нематериальных активов, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах (п.7 ФСБУ 14/2022). В этом случае затраты на приобретение таких активов признаются расходами периода, в котором завершены капитальные вложения, связанные с приобретением, созданием этих активов.

Единицей учета нематериальных активов является инвентарный объект – совокупность прав на него, возникающих в соответствии с договорами либо иными документами, подтверждающими существование у организации прав на такой актив (п.11 ФСБУ 14/2022). Инвентарным объектом в числе прочих может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (например, мультимедийный продукт).

При признании в бухгалтерском учете объект нематериальных активов оценивается по первоначальной стоимости, которая равна общей сумме связанных с этим объектом капитальных вложений, осуществленных до признания объекта в бухгалтерском учете (п.13 ФСБУ 14/2022).

К капитальным вложениям в приобретаемый объект нематериальных активов относятся фактические затраты на его приобретение, приведение в состояние и местоположение, необходимые для использования (п.9 ФСБУ 26/2020, утв. приказом Минфина России от 17.09.2020 №204н). В частности, в капитальные затраты включаются (за исключением НДС, других возмещаемых налогов и сборов и с учетом всех предоставленных скидок, уступок, вычетов, премий, льгот) (п.п.10, 11 ФСБУ 26/2020):

- суммы, уплачиваемые при приобретении нематериального актива (прав на объект) продавцу (правообладателю);

- стоимость активов организации (в частности, материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации), списываемая в связи с использованием этих активов при осуществлении капитальных вложений;

- государственные пошлины и другие аналогичные расходы, произведенные в связи с приобретением, созданием объекта нематериальных активов.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (пп.«б» п.4 ФСБУ 26/2020).

После признания объект нематериальных активов может оцениваться в бухгалтерском учете (п.п.15, 17, 18 ФСБУ 14/2022):

- по первоначальной стоимости;

- по переоцененной стоимости (только для оценки нематериальных активов, для которых существует активный рынок, и не применяется для оценки средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности).

Стоимость нематериальных активов погашается через амортизацию независимо от результатов деятельности организации в отчетном периоде (п.п.32, 34 ФСБУ 14/2022).

Не подлежат амортизации объекты нематериальных активов с неопределенным сроком полезного использования, то есть объекты, по которым невозможно надежно определить срок полезного использования (п.33 ФСБУ 14/2022). Амортизация по нематериальным активам может начисляться (п.п.40, 41 ФСБУ 14/2022):

- линейным способом;

- способом уменьшаемого остатка;

- пропорционально количеству продукции (объему работ (услуг) в натуральном выражении).

Сумма амортизации объекта нематериальных активов за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п.37 ФСБУ 14/2022).

Ликвидационной стоимостью нематериального актива считается сумма, которую организация получила бы в случае выбытия этого объекта после вычета предполагаемых затрат на выбытие. При этом объект нематериальных активов рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования (п.35 ФСБУ 14/2022).

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации (элементы амортизации) объекта нематериальных активов определяются при признании этого объекта в бухгалтерском учете (п.42 ФСБУ 14/2022).

Элементы амортизации подлежат проверке на соответствие условиям использования нематериального актива в конце каждого года и при наступлении обстоятельств, свидетельствующих об их возможном изменении.

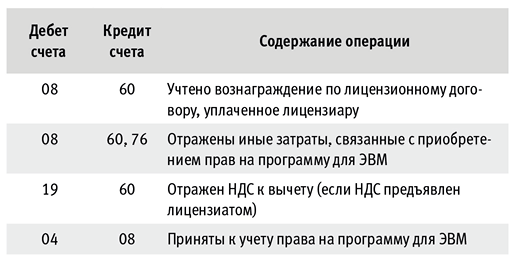

Отражение на счетах бухгалтерского учета (проводки) приведено в таблице 1.

Таблица 1

Таблица 1

Налоговый учет лицензий на использование программ для ЭВМ

Налог на прибыль

Лицензия на программу для ЭВМ не является нематериальным активом (амортизируемым имуществом) для целей налогового учета, поскольку у лицензиата нет исключительных прав (прав собственности) на эту программу, то есть не выполняется один из критериев признания актива в составе амортизируемого имущества, предусмотренный пунктом 1 статьи 256 НК РФ.

Затраты на приобретение неисключительных прав на программы для ЭВМ по лицензионным и сублицензионным договорам учитываются в составе прочих расходов, связанных с производством и реализацией (пп.26 п.1 ст.264 НК РФ). В расходы такие затраты включаются равномерно в течение срока действия лицензионного договора (п.1 ст.272 НК РФ, письмо Минфина России от 23.08.2022 №03-03-06/1/82167).

Если программа для ЭВМ включена в Единый реестр российских программ для ЭВМ и баз данных, то расходы, связанные с приобретением права на ее использование по лицензионному (сублицензионному) договору, можно учесть в размере фактических затрат с применением коэффициента 2 (пп.26 п.1 ст.264 НК РФ). При этом существуют две точки зрения по поводу срока списания расходов на программу в случае, когда срок лицензии не установлен:

- организация может самостоятельно установить срок списания расходов на программу (абз.2 п.1 ст.272 НК РФ, письмо Минфина России от 15.02.2021 №07-01-09/10106);

- срок списания расходов определяется с учетом срока, установленного в пункте 4 статьи 1235 ГК РФ, то есть в течение 5 лет (письмо Минфина России от 23.08.2022 №03-03-06/1/82167).

НДС

Передача прав на использование программ для ЭВМ и доступ к базам данных, которые включены в Единый реестр российских программ для ЭВМ и баз данных и (или) Единый реестр результатов НИОКР и технологических работ военного, специального или двойного назначения, не облагается НДС (пп.26 п.2 ст.149 НК РФ).

В иных случаях в отношении прав на использование программ для ЭВМ и доступ к базам данных, по которым освобождение от обложения НДС не применяется, НДС принимается к вычету в общеустановленном порядке на основании полученных счетов-фактур (пп.1 п.2 ст.171, п.1 ст.172 НК РФ).

Несмотря на то, что порядок учета прав на использование программ для ЭВМ в бухгалтерском учете с 2024 года изменился, считаем, что подход к применению вычетов по НДС по таким операциям остался прежним. Минфин России считает, что для целей учета НДС операции по передаче прав относятся к операциям по оказанию услуг, поэтому принимать НДС к вычету можно только по мере принятия услуг к учету (письмо Минфина России от 24.07.2023 №03-07-11/68863).

Особенности учета прав на РИД в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» получение и принятие к учету неисключительных прав на результаты интеллектуальной деятельности, приобретенных по лицензионным договорам, как правило, отражаются одним документом Поступление (акт, накладная, УПД) с видом операции Права (акт, УПД) (упрощенный вариант, который описан в статье).

Этот вариант используется для объектов, по которым выполняются условия:

- неисключительные права приобретаются готовыми для использования;

- по объекту нет дополнительных расходов на приобретение;

- объект вводится в эксплуатацию вместе с принятием к учету;

- БУ и НУ совпадают первоначальная стоимость, срок списания затрат, счета учета затрат;

- амортизация по объекту начисляется линейным способом.

Если эти условия не выполняются, то для принятия к учету неисключительных прав на результаты интеллектуальной деятельности по лицензионным договорам следует использовать документы (стандартный вариант):

- Поступление НМА – для отражения получения лицензии и включения ее в составе капитальных вложений;

- Принятие к учету НМА – для принятия к учету лицензии в состав НМА в БУ и отражения ее стоимости в будущих расходах в НУ.

При закрытии месяца отражаются:

- регламентной операцией Амортизация НМА и списание расходов на НИОКР начисление амортизации по лицензии в бухгалтерском учете;

- регламентной операцией Списание расходов будущих периодов признание расходов на лицензию в налоговом учете с коэффициентом 2.

Обратите внимание, в программе «1С:Бухгалтерия 8» поддерживается начисление амортизации только с месяца, следующего за месяцем принятия объекта к учету в качестве НМА.

Начисление амортизации в бухгалтерском учете с даты принятия к учету объекта в качестве НМА возможно только в программе «1С:Бухгалтерия 8 КОРП».

Учет лицензий на программы для ЭВМ по стандартному варианту с расходами в налоговом учете (в целях исчисления налога на прибыль): с коэффициентом 2; с коэффициентом 1.

Упрощенный учет лицензий на программы для ЭВМ в «1С:Бухгалтерии 8»

Рассмотрим на примере порядок учета лицензий на программы для ЭВМ по упрощенному варианту с применением повышающего коэффициента 2 в налоговом учете (программа для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных).

Каким образом в программе «1С:Бухгалтерия 8» сформировать акт о приеме объекта нематериальных активов

Как в «1С:Бухгалтерии 8» напечатать инвентарную карточку объекта НМА

Пример

Организация ООО «Аспект» (лицензиат) по лицензионному договору с ООО «Альтаир» (лицензиар) получила права на использование программного обеспечения для производственного оборудования. Срок действия лицензионного договора – 5 лет (с 04.02.2025 по 03.02.2030). Программное обеспечение включено в Единый реестр российских программ для ЭВМ и баз данных. Единовременное вознаграждение лицензиара по лицензионному договору – 200 000,00 руб. (НДС не облагается на основании пп.26 п.2 ст.149 НК РФ). Приобретенные права на программное обеспечение удовлетворяют критериям признания актива в НМА, установленным пунктом 4 ФСБУ 14/2022. При принятии их к учету установлен срок полезного использования исходя из срока действия лицензионного договора – 60 месяцев.

В соответствии с учетной политикой ООО «Аспект»:

- способ начисления амортизации НМА в бухгалтерском и налоговом учете линейный, амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта к учету в состав НМА (ввода объекта в эксплуатацию);

- затраты на амортизацию программного обеспечения, используемого в производственной деятельности, в бухгалтерском учете учитываются на счете 25 «Общепроизводственные расходы»;

- расходы, связанные с приобретением прав на использование программ для ЭВМ, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных, по лицензионным (сублицензионным) договорам учитываются в размере фактических затрат с применением коэффициента 2;

- затраты на приобретение лицензий на программное обеспечение, относящиеся к нескольким периодам, в налоговом учете включаются в расходы пропорционально количеству календарных дней действия лицензионного договора в этом периоде;

- организация не имеет права на упрощенные споcобы ведения бухгалтерского учета;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н, далее – ПБУ 18/02 (балансовый метод).

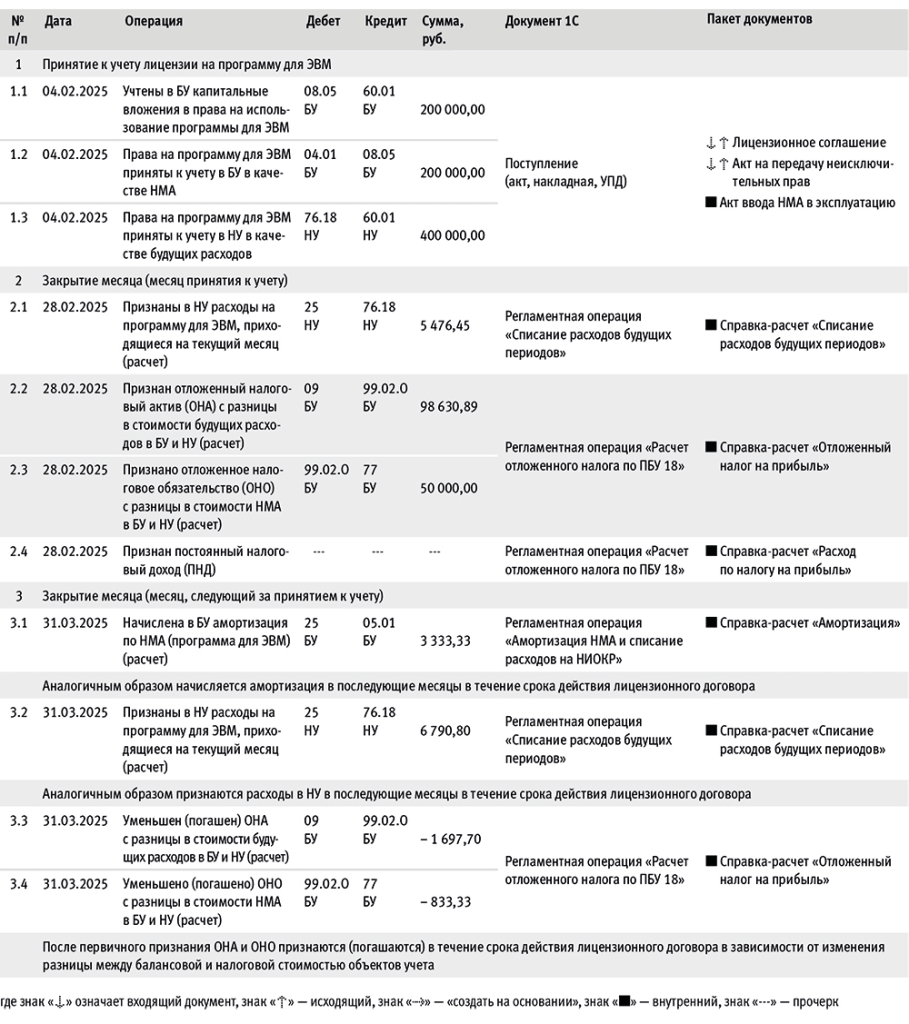

Последовательность операций приведена в таблице 2.

Таблица 2

Таблица 2

Принятие к учету лицензии на программу для ЭВМ

Принятие к учету лицензии на программу для ЭВМ (операции 1.1–1.3) отражается с помощью документа Поступление (акт, накладная, УПД) с видом операции Права (акт, УПД) (раздел Покупки – Поступление (акты, накладные, УПД), по кнопке Поступление, вид операции – Права (акт, УПД)).

В полях Акт №и от вводится дата и номер акта приемки-передачи лицензии на программу для ЭВМ, если договором предусмотрено наличие такого акта или иного первичного документа. Акты к лицензионным договорам, как правило, не оформляются, поэтому лицензии принимаются к учету на основании самих лицензионных договоров и платежных документов на их оплату (письмо Минфина России от 04.05.2012 №03-03-06/1/226).

В полях Контрагент и Договор выбирается контрагент (лицензиар) и договор с ним.

По ссылке в поле Расчеты нужно проверить счета учета и сроки расчетов с контрагентом, указать способ зачета аванса (Автоматически, По документу или Не зачитывать). По кнопке Добавить следует заполнить табличную часть документа.

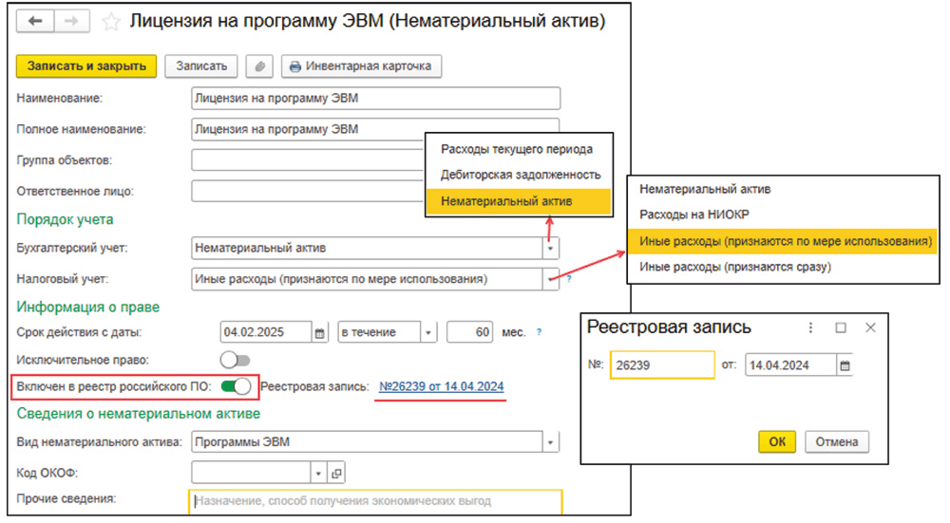

В колонке Объект права выбирается элемент из справочника Нематериальные активы и расходы на НИОКР, соответствующий полученному программному обеспечению. При создании нового элемента в карточке НМА (рис. 1):

- в полях Наименование и Полное наименование указывается краткое и полное наименование объекта прав (лицензии);

- в поле Бухгалтерский учет выбирается порядок учета объекта для целей бухгалтерского учета (в Примере «Нематериальный актив»);

- в поле Налоговый учет выбирается порядок учета объекта для целей налогового учета (в примере «Иные расходы (признаются по мере использования)»);

- в поле Срок действия с даты следует выбрать дату, с которой начинает действовать лицензия, вариант исчисления срока (в примере «в течение») и сам срок действия лицензии;

- переключатель Включен в реестр российского ПО установите в положение «Включено» (цвет изменится на зеленый). Затем нужно перейти по ссылке в поле Реестровая запись (появится после установки переключателя в положение «Включено») и указать данные о программном продукте (номер и дату), согласно реестру российских программ для электронных вычислительных машин и баз данных;

- в поле Вид нематериального актива выбирается значение «Программы ЭВМ».

Рис. 1

Рис. 1

В колонке Назначение использования по ссылке следует перейти в одноименную форму.

В поле Срок использования нужно проверить автоматически заполненные данные (заполняются на основании карточки элемента из справочника Нематериальные активы и расходы на НИОКР).

В поле Счет выбирается счет учета затрат на приобретение прав. В зависимости от выбранного счета в форме элемента назначений использования НМА станут видимыми строки для выбора аналитики (субконто) по выбранному счету (в Примере: «Подразделение затрат» и «Статьи затрат»). Чтобы расходы на приобретение лицензии учитывались с коэффициентом 2, выбранная статья затрат должна иметь вид «Приобретение компьютерных лицензий с применением повышающего коэффициента (п.1.26 ст.264 НК РФ)».

После заполнения остальных колонок документ следует Провести. В результате проведения документа формируются бухгалтерские проводки:

Дебет 08.05 Кредит 60.01 – на стоимость внеоборотного актива (200 000,00 руб.);

Дебет 04 Кредит 08.05 – на первоначальную стоимость НМА (200 000,00 руб.).

В налоговом учете стоимость лицензии учитывается с коэффициентом 2, соответствующие суммы отражаются в ресурсах: Сумма Кт НУ: 76.18 (400 000,00 руб.) и Сумма Дт НУ: 60.01 (200 000,00 руб.).

Закрытие месяца (месяц принятия к учету)

Закрытие месяца (месяц принятия к учету) (операции 2.1–2.4) выполняется с помощью обработки Закрытие месяца (раздел Операции – Закрытие месяца). Устанавливается месяц закрытия, в Примере – февраль 2025 года. Далее следует нажать кнопку Выполнить закрытие месяца.

Признание в НУ расходов на программу для ЭВМ, приходящихся на текущий месяц, отражается регламентной операцией Списание расходов будущих периодов в составе обработки Закрытие месяца.

По ссылке с названием регламентной операции Списание расходов будущих периодов выбирается команда Показать проводки, в результате чего можно посмотреть результат выполнения:

Сумма Кт НУ: 25 (5 476,45 руб.) и Сумма Дт НУ: 76.18 (5 476,45 руб.).

Таким образом, в расходах в НУ учтена часть стоимости лицензии на программу для ЭВМ в размере 5 476,45 руб.

Расчет:

- общий срок действия лицензионного договора: 1 826 дней (с 04.02.2025 по 03.02.2030);

- количество дней действия лицензии в отчетном периоде: 25 дней (с 04.02.2025 по 28.02.2025);

- первоначальная стоимость лицензии в НУ с коэффициентом 2: 400 000,00 руб.;

- Сумма затрат, подлежащих признанию в НУ в расходах периода = Первоначальная стоимость лицензии в НУ с коэффициентом 2 / Общий срок действия лицензионного договора х Количество дней действия договора в отчетном периоде = 400 000,00 / 1 826 х 25 = 5 476,45 руб.

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 можно выбрать команду Показать проводки и посмотреть результат выполнения.

Проводка 1:

Дебет 09 Кредит 99.02.O – признан отложенный налоговый актив (ОНА) на сумму 98 630,89 руб.

Расчет:

- балансовая стоимость будущих расходов на конец месяца – 0,00 руб. (в БУ нет объекта, затраты на его приобретение учтены в составе НМА);

- налоговая стоимость будущих расходов – 400 000,00 руб. (первоначальная оценка с коэффициентом 2) – 5 476,45 руб. (сумма затрат, признанная в расходах периода, см. операцию 2.1) = 394 523,55 руб.;

- ОНА = (394 523,55 – 0,00) х 25 % = 98 630,89 руб.

Проводка 2:

Дебет 99.02.O Кредит 77 – признано отложенное налоговое обязательство (ОНО) на сумму 50 000,00 руб.

Расчет:

- балансовая стоимость НМА на конец месяца – 200 000,00 руб. (первоначальная оценка);

- налоговая стоимость НМА – 0,00 руб. (в НУ нет объекта, затраты на его приобретение учтены в составе будущих расходов);

- ОНО = (200 000,00 – 0,00) х 25 % = 50 000,00 руб.

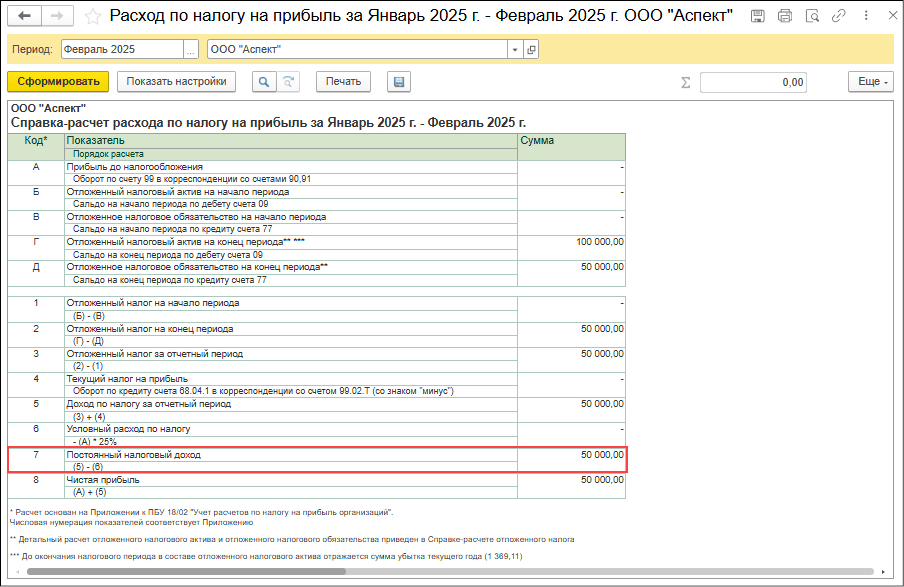

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 следует выбрать команду Расход по налогу на прибыль для формирования справки-расчета Расход по налогу на прибыль (см. рис. 2).

Рис. 2

Рис. 2

По строке 7 справки-расчета Расход по налогу на прибыль отражен постоянный налоговый доход (ПНД).

Расчет:

- 200 000,00 (Разница между суммой затрат на приобретение лицензии с коэффициентом 2 и суммой фактических затрат на приобретение этой лицензии) х 25 % = 50 000,00 руб.

Как в «1С:Бухгалтерии 8» учитывать затраты на приобретение компьютерных лицензий для целей налогообложения прибыли

Закрытие месяца (месяц, следующий за принятием к учету)

Закрытие месяца (месяц, следующий за принятием к учету) (операции 3.1–3.4) выполняется также с помощью обработки Закрытие месяца. Устанавливается месяц закрытия, в Примере – март 2025 года, и далее следует нажать кнопку Выполнить закрытие месяца.

По ссылке с названием регламентной операции Амортизация НМА и списание расходов по НИОКР можно выбрать команду Показать проводки и посмотреть результат выполнения:

Дебет 25 Кредит 05.01 – начислена амортизация в БУ по лицензии на программу для ЭВМ в размере 3 333,33 руб.

Расчет:

- амортизация в БУ = Балансовая стоимость НМА на начало месяца / Оставшийся СПИ = 200 000,00 руб. / 60 месяцев = 3 333,33 руб.;

- амортизация в НУ не начисляется, поскольку нет объекта учета (затраты на лицензию в НУ учтены как будущие расходы).

Аналогично амортизация НМА начисляется в течение всего срока действия лицензионного договора (в апреле 2025 года – феврале 2030 года).

Для расшифровки расчета суммы ежемесячной амортизации можно воспользоваться справкой-расчетом Амортизация (рис. 3) (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца). Выбор данных (бухгалтерского и (или) налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

По ссылке с названием регламентной операции Списание расходов будущих периодов можно выбрать команду Показать проводки и посмотреть результат выполнения:

Сумма Кт НУ: 25 (6 790,80 руб.) и Сумма Дт НУ: 76.18 (6 790,80 руб.).

Расчет:

- общий срок действия лицензионного договора: 1 826 дней (с 04.02.2025 по 03.02.2030);

- количество дней действия лицензии в отчетном периоде: 31 день (с 01.03.2025 по 31.03.2025);

- первоначальная стоимость лицензии в НУ с коэффициентом 2: 400 000,00 руб.;

- Сумма затрат, подлежащих признанию в НУ в расходах периода = Первоначальная стоимость лицензии в НУ с коэфф. 2 / Общий срок действия лицензионного договора х Количество дней действия договора в отчетном периоде = 400 000,00 / 1 826 х 31 = 6 790,80 руб.

Аналогичным образом признаются затраты в НУ в последующие месяцы в течение срока действия лицензионного договора.

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 можно выбрать команду Показать проводки и посмотреть результат выполнения.

Проводка 1:

СТОРНО Дебет 09 Кредит 99.02.O – уменьшен отложенный налоговый актив (ОНА) на сумму 1 697,70 руб.

Расчет:

- изменение балансовой стоимости будущих расходов – 0,00 руб. (в БУ нет объекта, затраты на его приобретение учтены в составе НМА);

- изменение налоговой стоимости будущих расходов – 6 790,80 (за счет признания в расходах части затрат, см. операцию 3.2);

- Изменение (уменьшение) ОНА = (6 790,80 – 0,00) х 25 % = 1 697,70 руб.

Проводка 2:

СТОРНО Дебет 99.02.O Кредит 77 – уменьшено отложенное налоговое обязательство (ОНО) на сумму 833,33 руб.

Расчет:

- изменение балансовой стоимости НМА на конец месяца – 3 333,33 руб. (за счет начисления амортизации НМА, см. операцию 3.1);

- изменение налоговой стоимости НМА – 0,00 руб. (в НУ нет объекта, затраты на его приобретение учтены в составе будущих расходов);

- Изменение ОНО = (3 333,33 – 0,00) х 25 % = 833,33 руб.

Обратите внимание, после первичного признания отложенные налоговые активы и отложенные налоговые обязательства признаются (погашаются) в течение срока действия лицензионного договора в зависимости от изменения разницы между балансовой и налоговой стоимостью объектов, по которым они возникли.

Если ОНА и ОНО уменьшается (погашается) в том же отчетном периоде, в котором признано, то уменьшение (погашение) отражается проводкой с той же корреспонденцией счетов, что и признание, но со знаком «минус» (т.е. «сторно») в пределах суммы ранее признанного ОНА и ОНО.

Если ОНА и ОНО уменьшается (погашается) в отчетных периодах, отличных от периода, в котором признано, то уменьшение (погашение) отражается проводкой с корреспонденцией счетов, обратной признанию, со знаком «плюс». Увеличение (уменьшение) ОНА и ОНО после уменьшения (увеличения) (обратной проводкой со знаком «плюс») отражается в течение текущего года проводкой с той же корреспонденцией счетов, что и уменьшение (увеличение), но со знаком «минус» (в пределах сумм, на которые уменьшились (увеличились) ОНА и ОНО), в течение следующих лет – обычной (обратной) проводкой со знаком «плюс».

Видеозапись онлайн-лекции «Учет НМА в 2024 году: практические рекомендации в 1С» с участием эксперта 1С, государственного советника РФ 3 класса Татьяны Максимовой и эксперт 1С Елены Калининой.

В материале использованы фото: Stock 4you / Shutterstock / Fotodom.