Рассказываем, при каких условиях подразделение можно выделить в самостоятельную классификационную единицу и как это правильно сделать.

Что такое СКЕ и зачем их выделять

Самостоятельные классификационные единицы – это структурные подразделения организаций, которые осуществляют деятельность, не являющуюся основным видом деятельности самих организаций. Выделять подразделения в СКЕ требуется, в том числе в целях уплаты страховых взносов на травматизм за такие подразделения по более выгодным тарифам.

Организации уплачивают страховые взносы на травматизм по одному из 32 страховых тарифов в размере от 0,2% до 8,5% (Федеральный закон от 28.11.2025 №434-ФЗ). Величина тарифа напрямую зависит от класса профессионального риска осуществляемой компанией деятельности (классы риска определяются на основании приказа Минтруда от 30.12.2016 №851н).

Если основной вид деятельности организации относится к высокорискованному, а подразделение не занимается данной деятельностью, то имеет смысл выделить подразделение в СКЕ. При таком выделении размер страхового тарифа для СКЕ может оказаться гораздо ниже того, который организация применяет по основному виду своей деятельности.

Например, если основным видом деятельности организации является производство мясных консервов, относящееся к 7-му классу риска, а СКЕ занимается производством масел и жиров (2-й класс риска), то страховые взносы на травматизм за СКЕ организация может уплачивать по более низкому тарифу. В таком случае за основную организацию взносы уплачиваются по ставке 0,8% (соответствует 7-му классу риска осуществляемой деятельности), а за СКЕ – по ставке 0,3% (соответствует 2-му классу риска осуществляемой деятельности).

С другой стороны, осуществляемая СКЕ деятельность по классу риска может превосходить основной вид деятельности организации. К примеру, если основным видом деятельности организации является производство нефтепродуктов (2-й класс риска), а СКЕ осуществляет добычу минерального сырья для химической промышленности и производства минеральных удобрений (20-й класс риска).

В таких ситуациях выделять подразделение в СКЕ требуется для того, чтобы осуществляемая СКЕ деятельность не могла повлиять на возможность установления более выгодного тарифа страховых взносов по основному виду деятельности. При выделении подразделения в СКЕ организация сможет уплачивать страховые взносы по ставке 2,8% (соответствует 20-му классу риска осуществляемой деятельности) только в отношении самого СКЕ, в то время как основным тарифом взносов на травматизм для нее будет являться ставка 0,3% (соответствует 2-му классу риска осуществляемой деятельности).

При этом выделить подразделение в СКЕ можно только в том случае, если подразделение отвечает целому ряду обязательных требований. Требования, предъявляемые к СКЕ, и новый порядок выделения структурных подразделений организации в СКЕ утверждены в соответствии с приказом Минтруда от 24.07.2025 №463н.

Обязательные условия для выделения СКЕ

Структурное подразделение организации для целей уплаты страховых взносов на травматизм может быть выделено в СКЕ при соблюдении всех перечисленных ниже условий (п.4 Порядка):

-

осуществление подразделением деятельности, которая не является основным видом экономической деятельности страхователя;

-

деятельность, осуществляемая подразделением, должна быть указана в ЕГРЮЛ;

-

ведение организацией бухучета деятельности подразделения, позволяющего составить Раздел 2 формы ЕФС-1 (сведения о начисленных страховых взносах на травматизм);

-

представление в СФР подраздела 2.1.1 формы ЕФС-1 (сведения об облагаемой базе для исчисления страховых взносов для организаций с выделенными СКЕ);

-

отсутствие задолженности по уплате страховых взносов, пени и штрафов, назначаемых СФР.

Несоблюдение хотя бы одного из указанных условий влечет невозможность выделения подразделения в СКЕ.

Как выделить СКЕ

Выделение подразделения в СКЕ осуществляется в заявительном порядке. Для этого организация должна подать в территориальное отделение СФР по месту своей регистрации заявление, рекомендованная форма которого приведена в приложении №4 к приказу Минтруда от 24.07.2025 №463н. Представить заявление можно как в электронной форме, так и на бумажном носителе. В заявлении можно указать сразу несколько подразделений, выделяемых в СКЕ.

К заявлению необходимо приложить копии документов, подтверждающих, что подразделение осуществляет деятельность, не относящуюся к основному виду экономической деятельности организации, а также документы, определяющие порядок ведения бухгалтерского учета в организации.

К таким документам относится положение о подразделениях организации и ее учетная политика. Крайний срок направления заявления и прилагаемых к нему документов – 15 апреля 2026 года (п.5 Порядка).

Получив от организации-страхователя заявление, СФР проведет его проверку, которая занимает 15 рабочих дней. В течение этих 15 дней СФР должен принять решение о выделении подразделения в СКЕ. Одновременно с таким решением СФР направит в адрес организации уведомления об установленном для СКЕ размере страхового тарифа по взносам на травматизм (п.6 Порядка). Тариф страховых взносов будет определен с начала текущего года для каждого СКЕ, указанного в заявлении организации.

СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для корректного исчисления взносов на травматизм по обособленному подразделению, выделенному в качестве СКЕ, в программе «1С:Зарплата и управление персоналом 8» ред. 3 нужно настроить организацию и подразделение (раздел Настройка – Предприятие).

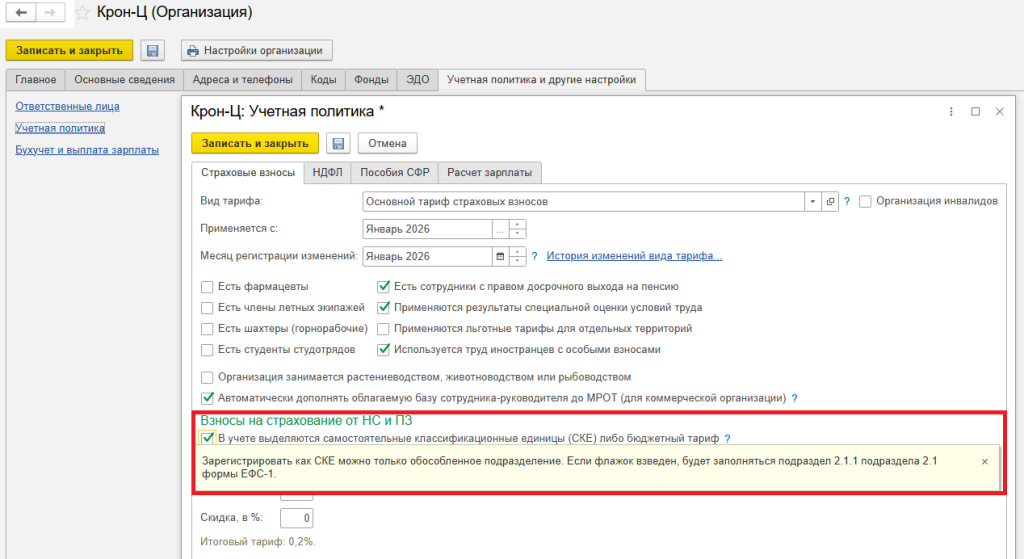

В карточке выбранной организации на закладке Главное должен быть установлен флаг У организации есть филиалы (обособленные подразделения), а в настройках учетной политики (закладка Учетная политика и другие настройки – Учетная политика – Страховые взносы – Взносы на страхование от НС и ПЗ) – флаг В учете выделяются самостоятельные классификационные единицы (СКЕ) либо бюджетный тариф (рис. 1).

Рис. 1. Регистрация в СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Регистрация в СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

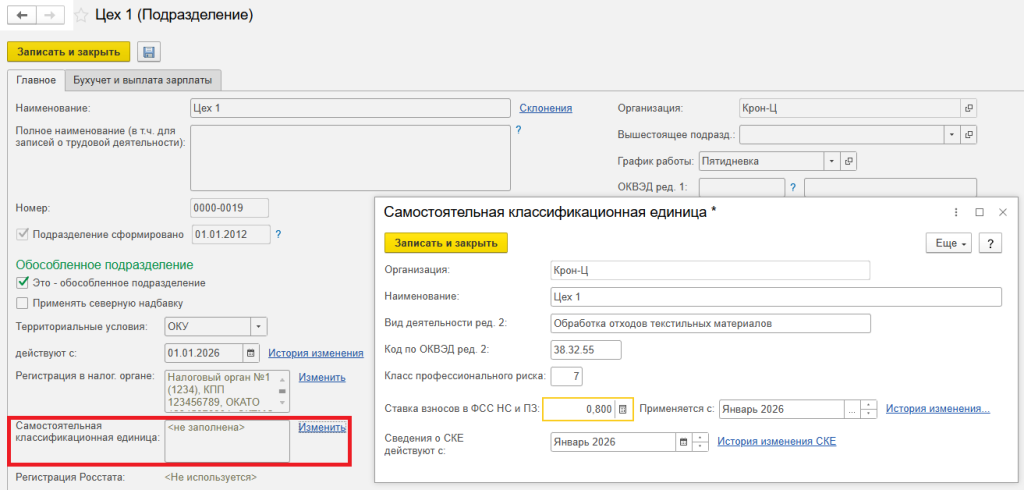

После записи изменений в карточке соответствующего подразделения (раздел Настройка), которое выступает в качестве СКЕ, на закладке Главное должен быть установлен флаг Это – обособленное подразделение (рис. 2).

Для заполнения сведений об СКЕ в поле Самостоятельная классификационная единица предусмотрена ссылка Изменить с возможностью регистрации данных об СКЕ и с сохранением истории изменений (рис. 2).

Рис. 2. Настройка СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Настройка СКЕ в программе «1С:Зарплата и управление персоналом 8» ред. 3

❗ При установке надбавки или скидки (в %) к тарифу страховых взносов на травматизм для организации в целом в карточке обособленного подразделения, зарегистрированного в качестве СКЕ, необходимо указывать действующую ставку взносов в СФР на НС и ПЗ по присвоенному классу опасности для СКЕ без учета надбавки или скидки.

Сведения об СКЕ заполняются аналогично сведениям о регистрации в налоговом органе и действуют для обособленного подразделения и для всех подчиненных ему подразделений.

После записи изменений расчет страховых взносов на травматизм в документе Начисление зарплаты и взносов (раздел Зарплата) для обособленного подразделения, зарегистрированного как СКЕ, будет производиться исходя из установленной ставки взносов в СФР на НС и ПЗ для СКЕ (рис. 2), а не для организации в целом.

Также суммы взносов на НС и ПЗ в разрезе СКЕ заполняются автоматически в подразделе 2.1.1 Раздела 2 формы ЕФС-1 (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать – Отчетность в фонды) за отчетный период.

Для анализа и проверки расчета страховых взносов на травматизм по СКЕ и по организации в целом можно воспользоваться отчетами по взносам (раздел Налоги и взносы – Отчеты по налогам и взносам – Страховые взносы): Анализ взносов в фонды и Проверка расчета взносов.

В материале использованы фото: stockfour / Shutterstock / Fotodom.