Необходимость внесения корректировок в форму РСВ, утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ (в ред. приказа от 29.09.2023 №ЕА-7-11/696@), связана с изменениями в положения статьи 427 НК РФ в рамках налоговой реформы с 2025 года.

Расчет по страховым взносам с 2025 года

Федеральные законы от 12.07.2024 №176-ФЗ, от 29.10.2024 №362-ФЗ, от 23.11.2024 №399-ФЗ и от 29.11.2024 №416-ФЗ внесли многочисленные поправки в НК РФ, в частности в статью 427 НК РФ. Изменения в статье 427 НК РФ предусматривают новые коды тарифа плательщика страховых взносов, действующие с 01.01.2025 (Законы №176-ФЗ и 399-ФЗ):

- 29 – для страхователей, удовлетворяющих условиям подпункта 23 пункта 1 статьи 427 НК РФ (централизованные религиозные организации);

- 30 – для страхователей, основной вид экономической деятельности которых указан в пункте 13.2 статьи 427 НК РФ (субъекты малого и среднего предпринимательства (МСП), занятые в обрабатывающих производствах);

- 31 – для страхователей-организаций, получивших статус участников инновационного технополиса «Эра».

Также с 01.01.2025 действует новый порядок исчисления страховых взносов по тарифам для субъектов МСП – 15 % для доходов свыше 1,5 МРОТ (Закон №362-ФЗ). К ним относятся:

- страхователи, удовлетворяющие условиям подпункта 10 пункта 1 статьи 427 НК РФ (участники проекта инновационный центр «Сколково»);

- страхователи, удовлетворяющие условиям подпункта 17 пункта 1 статьи 427 НК РФ (субъекты МСП);

- страхователи, получившие статус участников проекта, согласно Федеральному закону от 29.07.2017 №216-ФЗ (инновационные научно-технологические центры);

- страхователи, основной вид экономической деятельности (ОВЭД) которых указан в пункте 13.1 статьи 427 (организации и ИП, занимающиеся общепитом).

Для страхователей, удовлетворяющих условиям подпункта 3 пункта 1 статьи 427 НК РФ (организации, работающие в области информационных технологий) или условиям подпункта 18 пункта 1 статьи 427 НК РФ (организации – разработчики электронной продукции), с 01.01.2025 установлен тариф 7,6% с превышения предельной базы для исчисления страховых взносов по обязательному пенсионному страхованию (ОПС) (Закон №416-ФЗ). Право на указанный тариф необходимо отражать в новом Приложении 3.1 к Разделу 1 расчета по страховым взносам.

Новая форма РСВ с 2025 года

Новшества в НК РФ привели к изменениям в действующих форме, порядке заполнения и формате электронного представления расчета по страховым взносам (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@, в ред. приказа от 29.09.2023 №ЕА-7-11/696@). Поправки внесены приказом ФНС России от 13.09.2024 №ЕД-7-11/739@. Обновленный РСВ вступил в силу с 01.01.2025.

Организациям-страхователям и ИП, производящим выплаты в пользу физических лиц, необходимо применять РСВ по обновленной форме начиная с отчетности за I квартал 2025 года. Отчитаться за первый квартал в ИФНС нужно не позднее 25.04.2025.

В РСВ обновлены штрихкоды, а также добавлены или изменены:

- Приложение 3.1 к Разделу 1 – Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в п.13.2 ст.427 НК РФ;

- Приложение 2 к Разделу 1 – Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в пп.7 п.1 ст.427 НК РФ;

- Приложение 5 к Разделу 1 – Сведения о физических лицах, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном пп.2 п.6.2 ст.431 НК РФ;

- Раздел 2 – Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств;

- Подраздел 1 – Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства;

- Раздел 3 – Персонифицированные сведения о застрахованных лицах;

- Приложение 1 к Разделу 4 – Сведения, необходимые для применения тарифов страховых взносов, установленных п.4 ст.425 НК РФ.

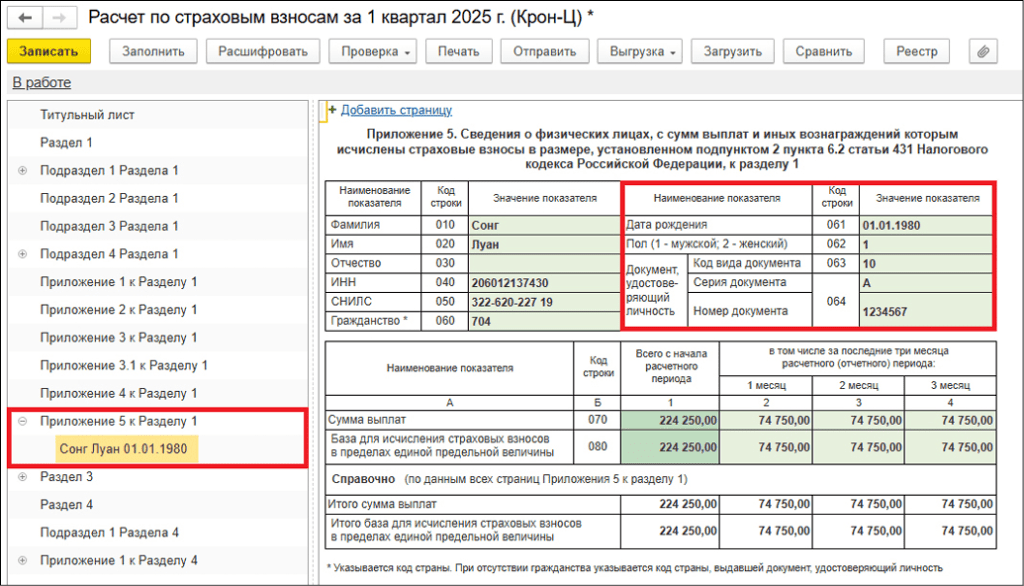

Для отражения сведений о страховых взносах с доходов иностранных граждан, подлежащих в соответствии с международными договорами РФ отдельным видам (отдельному виду) обязательного социального страхования (ОСС) в Приложении 5 к Разделу 1 расчета по страховым взносам необходимо дополнительно отражать по иностранцу дату рождения, пол, документ, удостоверяющий личность, а также базу для исчисления взносов в пределах единой предельной величины.

Для заполнения подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 добавлены новые коды категории застрахованного лица (приказ ФНС России от 13.09.2024 №ЕД-7-11/739@, письмо ФНС России от 28.11.2024 №ПА-4-11/13524@):

- ЦРО – физические лица, с выплат и вознаграждений которым исчисляются страховые взносы централизованными религиозными организациями и религиозными организациями, входящими в структуру централизованных религиозных организаций;

- ПО – физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками страховых взносов, признаваемыми субъектами МСП в соответствии с Федеральным законом от 24.07.2007 №209-ФЗ, основным видом экономической деятельности которых является один из видов экономической деятельности раздела «Обрабатывающие производства» ОКВЭД (в отношении части выплат, определяемой по итогам каждого календарного месяца как превышение над величиной полуторакратного минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода);

- ВЖЦР – застрахованные лица по обязательному пенсионному страхованию из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 №4528-1, с выплат и вознаграждений которым исчисляются страховые взносы централизованными религиозными организациями и религиозными организациями, входящими в структуру централизованных религиозных организаций;

- НВ – физические лица, в пользу которых выплаты и иные вознаграждения не начислялись;

- ТЕХ – физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус участников Военного инновационного технополиса «Эра» Министерства обороны РФ в соответствии с Федеральным законом от 14.07.2022 №253-ФЗ;

- ВЖТХ – застрахованные лица по ОПС из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 №4528-1, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус участников Военного инновационного технополиса «Эра» Министерства обороны РФ в соответствии с Федеральным законом от 14.07.2022 №253-ФЗ;

- ВПТХ – иностранные граждане или лица без гражданства (за исключением ВКС в соответствии с Федеральным законом от 25.07.2002 №115-ФЗ), с выплат и вознаграждений которым исчисляются страховые взносы плательщиками, получившими статус участников Военного инновационного технополиса «Эра» Министерства обороны РФ в соответствии с Федеральным законом от 14.07.2022 №253-ФЗ.

Обратите внимание, с 01.01.2025 выплаты по договорам гражданско-правового характера необходимо отражать отдельно по каждому месяцу и коду категории застрахованного лица.

Кроме того, в порядок заполнения формы расчета по страховым взносам добавлено Приложение 9 к Приказу №739@ с новыми кодами периодов освобождения от уплаты страховых взносов:

- 1 – период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом от 13.02.1993 №4468-1 (в части военной службы по призыву), период пребывания в добровольческом формировании, предусмотренном Федеральным законом от 31.05.1996 №61-ФЗ, периоды прохождения военной службы по контракту, заключенному в соответствии с пунктом 7 статьи 38 Федерального закона от 28.03.1998 №53-ФЗ;

- 2 – период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- 3 – период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- 4 – период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- 5 – период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- 6 – период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и др.

Поддержка зарплатных изменений с 2025 года в «1С:Зарплате и управлении персоналом 8»

Ознакомиться с представленными Видами тарифов страховых взносов в программе «1С:Зарплата и управление персоналом 8» (ред. 3) можно в одноименном справочнике в разделе Налоги и взносы.

Выбрать новый Вид тарифа страховых взносов можно в настройках учетной политики организации на вкладке Страховые взносы (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика), рис. 1.

Рис. 1. Вид тарифа страховых взносов

Рис. 1. Вид тарифа страховых взносов

Если в организации числятся иностранцы, застрахованные по отдельным видам страхования, то для корректного исчисления страховых взносов в настройках учетной политики организации на закладке Страховые взносы следует установить флаг Используется труд иностранцев с особыми взносами (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика), рис. 1.

Также для корректного расчета взносов по каждому сотруднику необходимо указать Статус застрахованного лица (раздел Кадры – Сотрудники или Физические лица – Страхование).

Расчет страховых взносов по тарифу происходит при окончательном расчете заработной платы за месяц в документе Начисление зарплаты и взносов (раздел Зарплата) на вкладке Взносы.

Где в «1С:Зарплате и управлении персоналом 8» (ред. 3) указать вид тарифа страховых взносов

Как в «1С:Зарплате и управлении персоналом 8» (ред. 3) исчислить страховые взносы по тарифам для МСП с 2025 года

Поддержка изменений РСВ в «1С:Зарплате и управлении персоналом 8»

Начиная с версий 3.1.30.108 и 3.1.31.58 в «1С:Зарплате и управлении персоналом 8» поддерживаются обновленные форма и формат электронного представления Расчета по страховым взносам, утв. приказом ФНС России от 13.09.2024 №ЕД-7-11/739@.

Подготовить обновленный отчет можно с помощью сервиса 1С-Отчетность (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать – папка Налоговая отчетность), рис. 2.

Рис. 2. Новая редакция формы РСВ

Рис. 2. Новая редакция формы РСВ

Для отчета за I квартал 2025 года программа автоматически отображает новую редакцию формы и срок сдачи отчета – не позднее 25.04.2025. Начиная с версий 3.1.30.116 и 3.1.31.66 в программе реализовано автоматическое заполнение обновленной формы РСВ по кнопке Заполнить. Форму следует заполнять на последний день месяца отчетного периода.

Для корректного заполнения формы следует проверить личные данные сотрудников и статус застрахованного лица, а также провести все начисления за отчетный период. Согласно Приказу №739@, в новую форму добавлены:

- Приложение 3.1 к Разделу 1 для расчета соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в пункте 13.2 статьи 427 НК РФ;

- строка 041 в Приложение 2 к Разделу 1 для сведений о доходах, полученных по соглашению о трудоустройстве инвалидов (для некоммерческих организаций);

- строки 061–064 в Приложение 5 к Разделу 1 для показателей: дата рождения, пол и документ, удостоверяющий личность, а также новая таблица для указания базы для исчисления взносов (в пределах единой предельной величины) помесячно за последние три месяца отчетного периода (рис. 3);

- строки 040 и 050 в Раздел 2 для отражения взносов на медицинское страхование глав крестьянских (фермерских) хозяйств (поддерживаются в учетных решениях «1С:Предприятие 8»);

- поле «Расчет составлен» (001) в Подразделе 1 Раздела 2 и строки с кодом периода освобождения от уплаты взносов и датами начала и окончания (поддерживаются в учетных решениях «1С:Предприятие 8»);

- графа 141 в Раздел 3, в которой отображаются выплаты по договорам ГПХ;

- Приложение 1 к Разделу 4 для отражения сведений, необходимых для применения тарифов страховых взносов, установленных пунктом 4 статьи 425 НК РФ.

Рис. 3. Новое приложение 5 к Разделу 1

Рис. 3. Новое приложение 5 к Разделу 1

Сведения об иностранцах, застрахованных по отдельным видам страхования, отражаются в Разделе 1 по строкам 080–133, а также в подразделе 4 Раздела 1 и в Приложении 5 к Разделу 1 расчета по страховым взносам.

В составе РСВ обязательно должны быть представлены (приказ ФНС России от 13.09.2024 №ЕД-7-11/739@):

- Раздел 1 – Сводные данные об обязательствах плательщика страховых взносов;

- подраздел 1 Раздела 1 – Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование раздела 1;

- Раздел 3 – Персонифицированные сведения о застрахованных лицах.

Строки регламентированного отчета можно расшифровать. Также поддерживается проверка контрольных соотношений формы РСВ. Проверить заполнение расчета по страховым взносам можно с помощью аналитических Отчетов по налогам и взносам (раздел Налоги и взносы).

- Видеозапись онлайн-лекции о поддержке изменений законодательства с 2025 года в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием эксперта 1С Анастасии Гурьевой.

В материале использованы фото: fizkes / Shutterstock / Fotodom.