С 1 сентября 2025 года вступает в силу постановление Правительства РФ от 16.04.2025 №501, которое ввело новое Положение об особенностях направления работников в служебные командировки. Эксперты 1С напоминают о порядке оформления служебных командировок на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

С 1 сентября 2025 года вступает в силу новое постановление Правительства РФ от 16.04.2025 №501, которое заменит действующие правила направления работников в служебные командировки, утв. постановление Правительства от 13.10.2008 №749, и будет применяться до 1 сентября 2031 года.

Правила направления работников в служебные командировки с 1 сентября 2025 года:

- Днем выезда в командировку считается дата отправления поезда (самолета или др. транспортного средства) от места постоянной работы сотрудника, а днем приезда – дата прибытия транспортного средства в место постоянной работы сотрудника.

- Необходимость выхода сотрудника на работу в день его выезда в командировку и/или возвращения из нее обсуждается по договоренности между работником и работодателем.

- Срок пребывания сотрудника в командировке определяется по проездным документам.

- Средний заработок за период командировки и за дни в пути сохраняется за весь период по графику работы сотрудника.

- Сотруднику предоставляется подотчетный аванс и возмещаются расходы, связанные с проездом, наймом жилья и проживанием (суточные), а также иные расходы, произведенные с ведома и по поручению работодателя (ст.168 ТК РФ).

- После возвращения из командировки работник обязан предоставить авансовый отчет в течение 3-х дней, а также приложить документы о произведенных фактических расходах, связанных с командировкой.

Обратите внимание! До 1 сентября 2025 года организациям необходимо проверить свои ЛНА и коллективные договоры и при необходимости внести в них изменения для соответствия новому постановлению Правительства №501.

Также с 1 сентября 2025 года вступает в силу новое постановление Правительства РФ от 24.04.2025 №540, которое утвердило новое Положение о расчете среднего заработка. Согласно постановлению №540, средний заработок определяется путем умножения среднего дневного заработка на количество дней в расчетном периоде. При этом средний дневной заработок (кроме оплаты отпусков и компенсаций за неиспользованные отпуска) рассчитывают путем деления зарплаты работника на количество фактически отработанных в этот период дней. За расчетный период принимают 12 календарных месяцев, предшествующих периоду, в течение которого работник сохраняет за собой среднюю зарплату.

При расчете среднего заработка с 1 сентября 2025 года необходимо учитывать выплаты, относящиеся к оплате труда:

- заработная плата работника, в т.ч. выданная в натуральной форме;

- надбавки и доплаты за классность, выслугу лет и др.;

- доплаты за особые условия работы в виде коэффициентов и процентных надбавок к зарплате, а также за работу с вредными или опасными условиями труда;

- доплаты за работу в ночное время, в выходные и нерабочие праздничные дни, работу сверхурочно;

- премии и др. денежные вознаграждения, предусмотренные ЛНА организации.

При определении среднего заработка учитываются только фактически начисленные ежемесячные премии и вознаграждения, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода.

Выплаты, не учитываемые с 1 сентября 2025 года при расчете среднего заработка, не изменились:

- материальная помощь;

- оплата стоимости питания, проезда, обучения и др.;

- пособия по временной нетрудоспособности и по беременности и родам;

- оплата простоя по вине работодателя или по независящим от работодателя и работника причинам;

- оплата выходных дней для ухода за детьми-инвалидами и инвалидами с детства;

- выплаты социального характера, предусмотренные ЛНА организации;

- иные выплаты, не относящиеся к оплате труда.

Период, за который сотрудник получал перечисленные выплаты, с 1 сентября 2025 года также исключается из расчетного периода среднего заработка.

- Служебные командировки в 2025 году: как правильно оформлять и оплачивать

- Командировки в 2025 году: как считать рабочее время, кто может отказаться, зачем беременной в командировку и что должен работодатель командированному сотруднику

- Новый порядок расчета средней заработной платы с 1 сентября 2025 года

Настройка регистрации и оплаты командировки в 1С

Для регистрации и оплаты командировок в программе «1С:Зарплата и управление персоналом 8» ред. 3 в Настройке состава начислений и удержаний раздел Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Учет отсутствий) необходимо установить флаг Командировки.

Флаг В том числе внутрисменные устанавливается для возможности регистрации командировки сотрудника в течение нескольких рабочих часов (рис. 1).

Рис. 1. Настройка командировки в программе «1С:Зарплата и управление персоналом 8» ред. 3

После применения настройки в разделах Кадры и Зарплата станет доступен журнал документов Командировки для расчета и формирования приказов Т-9 и Т-9а, а в справочнике Начисления (раздел Настройка) появятся новые виды начислений для расчета командировки.

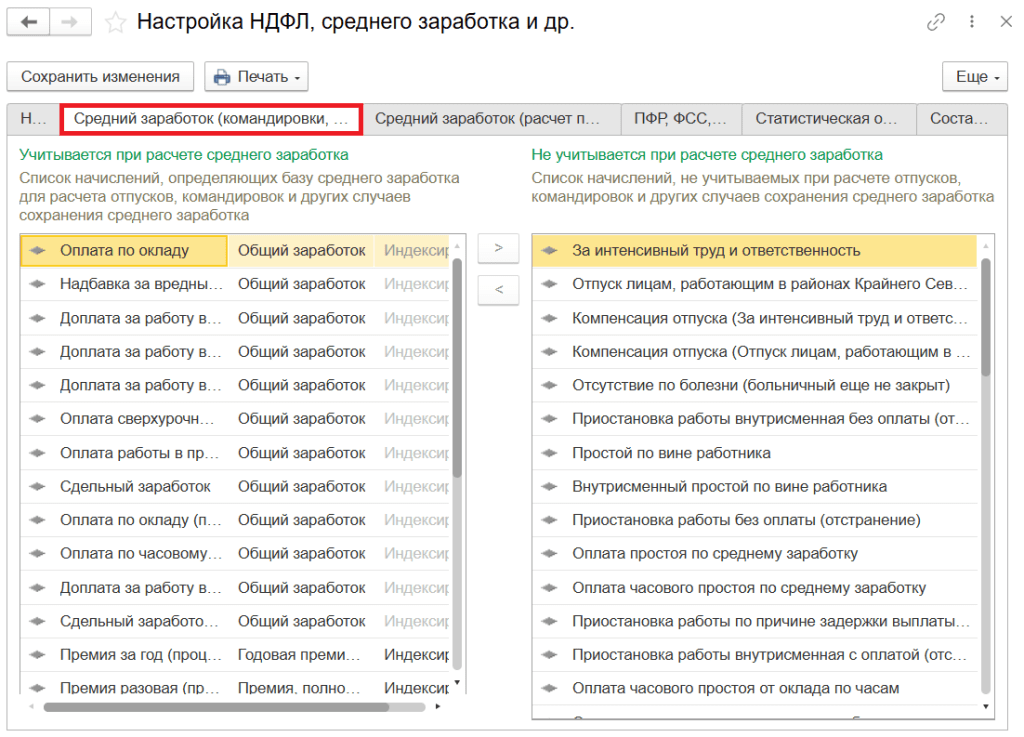

Также для настройки базы для расчета среднего заработка в справочнике Начисления (раздел Настройка) следует нажать на кнопку Настройка НДФЛ, среднего заработка и др. (рис. 2).

Рис. 2. Окно «Настройка НДФЛ, среднего заработка и др.» в программе «1С:Зарплата и управление персоналом 8» ред. 3

В новом окне Настройка НДФЛ, среднего заработка и др. на вкладке Средний заработок (командировки, отпуска и др.) можно посмотреть и изменить базы среднего заработка для расчета отпусков, командировок и других случаев сохранения среднего заработка.

Обратите внимание! Программа «1С:Зарплата и управление персоналом 8» автоматически определяет порядок учета выбранного начисления в расчете среднего заработка в соответствии с законодательством. Для некоторых начислений устанавливается запрет к добавлению в список по умолчанию.

Оформление командировки в программе «1С:Зарплата и управление персоналом 8» ред. 3

В программе «1С:Зарплата и управление персоналом 8» ред. 3 в журнале документов Командировка можно Создать Т-9 и Создать Т-9а.

В документе Командировка на вкладке Главное предусмотрена возможность установки флагов: В том числе внутрисменные, Освободить ставку на период отсутствия, а также создать дополнительные документы: Командировка, Отпуск, Отпуск без оплаты, если сотрудник является совместителем.

Расчет командировки зависит от выбранного способа. В программе предусмотрена возможность:

- Рассчитать период командировки целиком в текущем документе;

- Рассчитывать переходящий период командировки с авансом и зарплатой;

- Рассчитывать командировку с авансом и зарплатой.

Если у сотрудника неполные данные о заработке, для ввода недостающих сведений необходимо временно начислить зарплату за отработанные дни до начала командировки. После этого по кнопке Карандаш следует открыть окно Ввод данных для расчета среднего заработка и перезаполнить таблицу данных, нажав на кнопку Перечитать, либо дополнить данные среднего заработка, нажав на кнопку Дополнить по данным ФОТ (рис. 3).

Рис. 3. Окно ввода данных для расчета среднего заработка в документе Командировка в программе «1С:Зарплата и управление персоналом 8» ред. 3

Если сотрудник находился в отпуске по уходу за ребенком или только принят на новое место работы, в окне Ввод данных для расчета среднего заработка необходимо установить флаг Задается вручную и указать расчетный период (рис. 3).

Если на период командировки изменятся территориальные условия, на вкладке Стаж СФР следует установить одноименный флаг. На вкладке Дополнительно нужно указать способ отражения зарплаты в бухгалтерском учете и Данные для печати. Печатная форма Приказа о направлении в командировку (Т-9) формируется по кнопке Печать.

Командировка может быть выплачена с зарплатой, с авансом и в межрасчетный период.

После проведения документа Командировка период командировки будет отражен в Табеле учета рабочего времени (унифицированная форма Т-13, утв. постановлением Госкомстата РФ от 05.01.2004 №1) буквой К.

Если бухгалтерия - то в 1С, если бухгалтерские новости - то на БУХ.1С, если следить за новостями в телефоне - то в нашем Telegram-канале.

В материале использованы фото: Dusan Petkovic) / Shutterstock / Fotodom.