Эксперты 1С рассказывают о порядке отражения в «1С:Бухгалтерии 8» комитентом вычета суммы НДС, исчисленной и уплаченной в бюджет комиссионером при ввозе товаров с территории государств – членов ЕАЭС.

Импорт товаров из ЕАЭС через комиссионера: позиция комитента

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения НДС (пп.4 п.1 ст.146 НК РФ). Исчисление НДС при ввозе товаров на территорию РФ с территории государств – членов Евразийского экономического союза имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В состав ЕАЭС входят: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения; Кыргызская Республика.

Согласно пункту 13 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося Приложением №18 к Договору о ЕАЭС, при импорте товаров на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС косвенные налоги по товарам взимаются налоговыми органами государства-импортера (за исключением помещения товаров под таможенные процедуры таможенной зоны или свободного склада).

В соответствии с пунктом 13.1 Протокола о косвенных налогах в случае, если товары приобретаются на основании договора (контракта) между налогоплательщиком одного государства-члена и налогоплательщиком другого государства-члена, уплата косвенных налогов осуществляется налогоплательщиком государства-члена, на территорию которого импортированы товары, – собственником товаров либо, если это предусмотрено законодательством государства-члена, – комиссионером, поверенным или агентом.

С 01.01.2024 действует норма пункта 4 статьи 151 НК РФ, согласно которой при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территорий государств – членов ЕАЭС на основании договоров поручения, договоров комиссии, агентских договоров обязанность по исчислению и уплате налога возлагается на организацию (индивидуального предпринимателя) – поверенного, комиссионера, агента. В этом случае уплата налога производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет поверенным, комиссионером, агентом импортированных товаров (пп.2 ст.2, п.2 ст.6 Федерального закона от 27.11.2023 №539-ФЗ).

Для целей уплаты НДС налоговая база определяется на дату принятия на учет налогоплательщиком импортированных товаров на основе их стоимости (п.14 Протокола о косвенных налогах). При этом стоимостью приобретенных товаров (в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении) является цена сделки, подлежащая уплате поставщику за товары (работы, услуги) согласно условиям договора (контракта).

- Правила учета НДС при ввозе товаров из ЕАЭС комиссионерами и агентами

- Предпринимателям изменят правила уплаты НДС при торговле через интернет в пределах ЕАЭС

- Импорт из стран ЕАЭС: НДС и отчетность

- НДС при смене таможенного режима «временный вывоз» на режим «экспорт»

- Как применять НДС, когда комиссионер ввозит из ЕАЭС товары и для комитента, и для себя

Если цена сделки определена в иностранной валюте, то для пересчета в рублевый эквивалент используется курс валюты на дату принятия товаров к учету (п.14 Протокола о косвенных налогах, Приложение 2 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов»).

При ввозе товаров на территорию РФ с территории государств – членов ЕАЭС исчисление НДС производится по налоговым ставкам, установленным НК РФ (20 и 10 %) в зависимости от вида ввозимого товара (п.п.5, 6 ст.72 Договора о ЕАЭС, п.17 Протокола о косвенных налогах). Так, пониженная 10-процентная ставка применяется при ввозе товаров, которые входят в один из перечней, утв. Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п.20 постановления Пленума ВАС РФ от 30.05.2014 №33, письмо Минфина России от 04.08.2014 №03-07-07/38358). Для продовольственных товаров и товаров для детей такой перечень установлен Постановлением Правительства РФ от 31.12.2004 №908.

Косвенные налоги не уплачиваются при импорте (п.6 ст.72 Договора о ЕАЭС):

- товаров, которые в соответствии с законодательством государства – члена ЕАЭС освобождены от налогообложения при ввозе на его территорию:

- товаров, ввозимых физическими лицами не в целях предпринимательской деятельности;

- товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица.

При ввозе товаров с территории государств – членов ЕАЭС необходимо представить в налоговый орган специальную налоговую декларацию по косвенным налогам, утв. приказом ФНС России от 27.09.2017 №СА-7-3/765@. Декларация сдается не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п.20 Протокола о косвенных налогах). Согласно пункту 20 Протокола о косвенных налогах, одновременно с декларацией в налоговый орган представляются:

- заявление на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов;

- транспортные (товаросопроводительные) документы и (или) иные документы, предусмотренные законодательством государства – члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены импортированные товары.

В отдельных случаях в зависимости от специфики сделки (например, участие посредников) дополнительно также представляются:

- информационное сообщение;

- договоры (контракты) комиссии, поручения или агентский договор (контракт) (в случаях их заключения);

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена, по договорам (контрактам) комиссии, поручения или по агентскому договору (контракту).

Форма заявления о ввозе товаров и уплате косвенных налогов, а также правила его заполнения приведены в Приложениях 1 и 2 к Протоколу об обмене информацией. За исключением заявления все перечисленные документы могут быть представлены в копиях, заверенных в порядке, установленном законодательством государства – члена ЕАЭС.

С 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа (ЕНП). ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете (ЕНС). Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп.2 п.2 ст.11.3, п.8 ст.45, п.п.1, 7 ст.58 НК РФ).

Согласно письму ФНС России от 02.09.2022 №СД-3-3/9545@, погашение обязательств по НДС на товары, ввозимые на территорию РФ с территории государств – членов ЕАЭС, также осуществляется путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП в сроки, установленные пунктом 19 Протокола о косвенных налогах и пунктом 4 статьи 151 НК РФ.

В соответствии с разъяснениями, приведенными в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца.

Согласно пункту 6 Приложения 2 к Протоколу от обмене информацией должностное лицо налогового органа, принявшего заявление о ввозе товаров, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении в течение 10 рабочих дней со дня поступления заявления о ввозе товаров и документов, предусмотренных Протоколом о косвенных налогах.

Поскольку обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца, то проставление отметки о подтверждении уплаты косвенных налогов (об освобождении от налогообложения НДС и (или) акцизов) на заявлении о ввозе не может осуществляться налоговыми органами ранее наступления срока уплаты НДС и акцизов по налоговой декларации по косвенным налогам.

Как разъяснено в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, в случае если десятидневный срок истекает до 20-го числа месяца, ФНС России предполагает уведомлять налогоплательщиков (посредством информационных писем) о возможности проставления указанной отметки после наступления срока уплаты косвенных налогов за соответствующий период. Отказ в проставлении отметки налоговым органом до наступления срока уплаты косвенных налогов по причине истечения 10-дневного срока для проверки заявления о ввозе товаров и соответствующих документов не допускается.

В случае истечения указанного десятидневного срока ранее или в день наступления срока уплаты косвенных налогов налоговый орган должен проставлять отметку о подтверждении уплаты косвенных налогов либо отказывает в ее проставлении не позднее следующего дня после наступления срока уплаты косвенных налогов.

Следует также учитывать, что если за отчетный период импортер представит к декларации несколько заявлений о ввозе товаров, но на ЕНС будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении о ввозе товаров (каждое заявление будет считаться оплаченным только на 90 %).

В письме от 20.03.2024 №03-07-13/1/24930 Минфин России разъяснил, что право на вычет суммы НДС, исчисленной посредником при ввозе товаров на территорию РФ с территории государств – членов ЕАЭС по поручению комитента (принципала, доверителя) возникает у комитента (принципала, доверителя) после принятия им на учет приобретенных товаров на основании документов, подтверждающих уплату налога посредником, а также полученного от него Заявления (его копии).

Кроме того, в письме ФНС России от 04.04.2024 №СД-4-3/3936@ комитентам (принципалам, доверителям) рекомендован следующий порядок заполнения книги покупок:

- в графе 2 указывается код вида операции (КВО) «46»;

- в графе 3 – номер и дата регистрации Заявления в налоговом органе с отметкой налогового органа об уплате налога (из Раздела 2 Заявления, ранее представленного в налоговый орган комиссионером (поверенным, агентом);

- в графах 11 и 12 – соответственно наименование и ИНН/КПП комиссионера (поверенного, агента);

- в графе 14 – налоговая база, отраженная в графе 15 Раздела 1 Заявления, в части стоимости товаров, относящихся к конкретному налогоплательщику-покупателю (комитенту, доверителю или принципалу);

- в графе 15 – сумма НДС, принимаемая им к вычету в текущем налоговом периоде.

Импорт товаров из ЕАЭС через комиссионера в «1С:Бухгалтерии 8»: позиция комитента

В «1С:Бухгалтерии 8» начиная с версии 3.0.151 реализована возможность регистрации посредниками Заявления в журнале учета счетов-фактур (в том числе в разрезе комитентов, если в одном Заявлении указаны товары для нескольких комитентов); регистрации комитентами Заявления в книге покупок для заявления налогового вычета (в том числе с новым КВО «46»).

Порядок отражения в «1С:Бухгалтерии 8» импорта товаров из ЕАЭС через комиссионера (позиция комитента) рассмотрим на примере.

Пример

В рамках договора комиссии организация ООО «Торговый дом» (комитент):

- 16.01.2024 перечислила комиссионеру денежные средства в размере 160 000,00 руб. для закупки товаров, а также для уплаты в бюджет суммы НДС;

- 30.01.2024 приняла к учету поступившие товары на сумму 132 000,00 руб. (без учета суммы НДС, исчисленной и уплаченной в бюджет комиссионером);

- 29.02.2024 получила от комиссионера отчет о произведенных закупках, заявление о ввозе товаров с отметкой налогового органа об уплате суммы НДС в размере 20 400,00 руб., а также счет-фактуру на сумму комиссионного вознаграждения в размере 10 668,00 руб. (в т. ч. НДС 20 % – 1 778,00 руб.);

- 01.03.2024 перечислила комиссионное вознаграждение комиссионеру.

Настройка функциональности

Организации ООО «Торговый дом», осуществляющей деятельность в рамках комиссионной торговли, необходимо в справочнике Функциональность программы (раздел Главное – подраздел Настройки) на закладке Торговля – Комиссионная торговля установить флаг для значения Приобретение товаров или услуг через комиссионеров (агентов).

Перечисление денежных средств комиссионеру

Для выполнения операции 2.1 «Перечисление комиссионеру денежных средств для закупки товаров» необходимо создать документ Платежное поручение, затем на основании этого документа ввести документ Списание с расчетного счета. В результате проведения документа Списание с расчетного счета будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

При заполнении формы договора в справочнике Договоры контрагентов необходимо выбрать вид договора С комиссионером (агентом) на закупку.

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 76.09 Кредит 51 – на сумму перечисленных комиссионеру денежных средств для закупки товаров, которая составляет 160 000,00 руб.

Регистрация поступления товаров

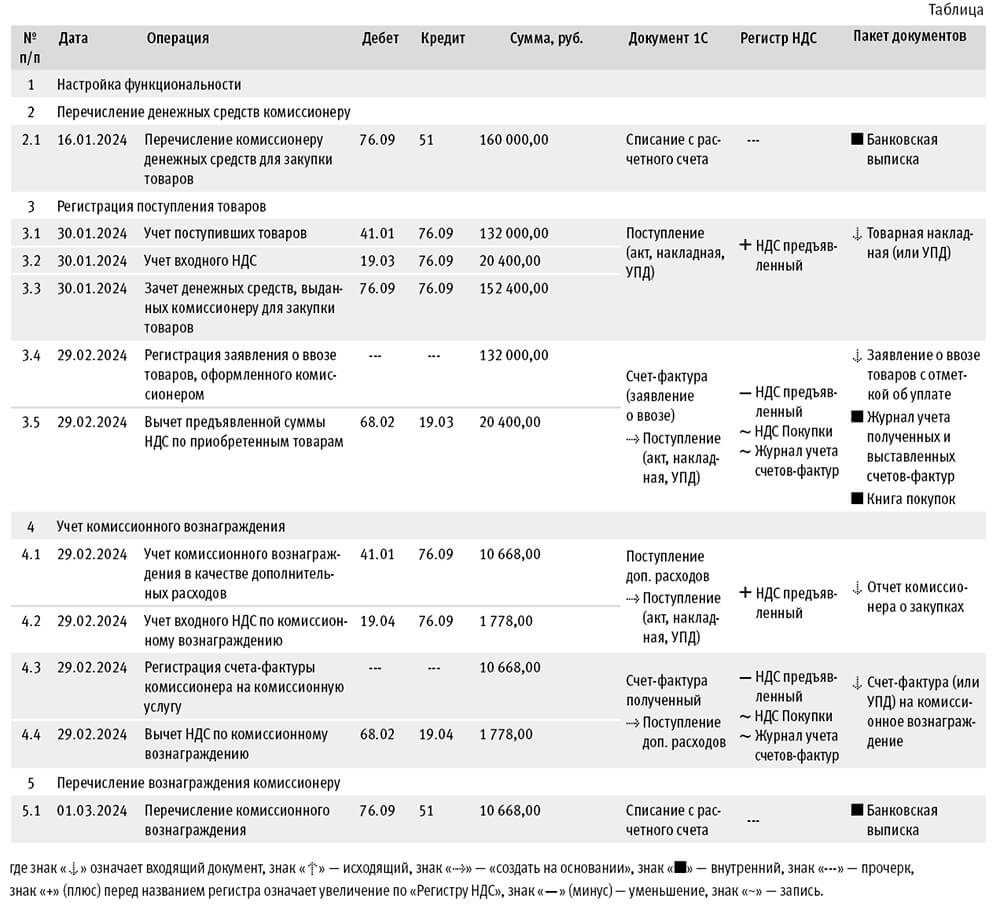

Для отражения поступления товаров от комиссионера (операции 3.1 «Учет поступивших товаров», 3.2 «Учет входного НДС» и 3.3 «Зачет денежных средств, выданных комиссионеру для закупки товаров») необходимо создать документ Поступление (акт, накладная, УПД) с видом документа Товары, услуги, комиссии (раздел Покупки – подраздел Покупки).

В шапке документа указываются:

- в полях Накладная, УПД №и от – номер и дата документа, полученного от комиссионера;

- в поле Контрагент – наименование комиссионера;

- в поле Договор – реквизиты договора с комиссионером на закупку товаров.

На закладке Товары (рис. 1) вводятся наименование, количество, цена, сумма НДС и прочие данные по поступающим товарам, а также указываются счета учета, по которым будут выполнены проводки в результате проведения документа.

Рис. 1. Отражение поступления товаров из ЕАЭС

Рис. 1. Отражение поступления товаров из ЕАЭС

В строке Расчеты вводятся счета расчетов с контрагентами (в Примере – счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»), которые, как правило, заполняются автоматически.

На закладке Дополнительно, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель.

Под табличной частью документа Поступление (акт, накладная, УПД) размещены поля для упрощенного ввода сведений о счете-фактуре, перевыставленном комиссионером от имени продавца.

Суммы НДС, уплаченные при ввозе товаров на территорию РФ с территорий государств – членов ЕАЭС комиссионером по договору комиссии с налогоплательщиком-покупателем, принимаются к вычету у комитента после принятия им на учет приобретенных товаров на основании документов, подтверждающих уплату налога посредником, а также полученного от него заявления о ввозе товаров и уплате косвенных налогов (его копии) (письмо Минфина России от 20.03.2024 №03-07-13/1/24930, письмо ФНС России от 04.04.2024 №СД-4-3/3936@).

При этом налогоплательщик-покупатель (комитент) отражает в книге покупок (Приложение №4 к Постановлению Правительства РФ от 26.12.2011 №1137) суммы НДС, уплаченные комиссионером при ввозе товаров на территорию РФ с территории государства – члена ЕАЭС.

В этом случае комитент заполняет книгу покупок с учетом следующих особенностей:

- в графе 2 указывается код вида операции «46»;

- в графе 3 – номер и дата регистрации Заявления в налоговом органе с отметкой налогового органа об уплате налога (из Раздела 2 Заявления, ранее представленного в налоговый орган комиссионером (поверенным, агентом);

- в графах 11 и 12 – соответственно наименование и ИНН/КПП комиссионера;

- в графе 14 – налоговая база, отраженная в графе 15 Раздела 1 Заявления, в части стоимости товаров, относящихся к конкретному налогоплательщику-покупателю (комитенту, доверителю или принципалу);

- в графе 15 – сумма НДС, принимаемая им к вычету в текущем налоговом периоде.

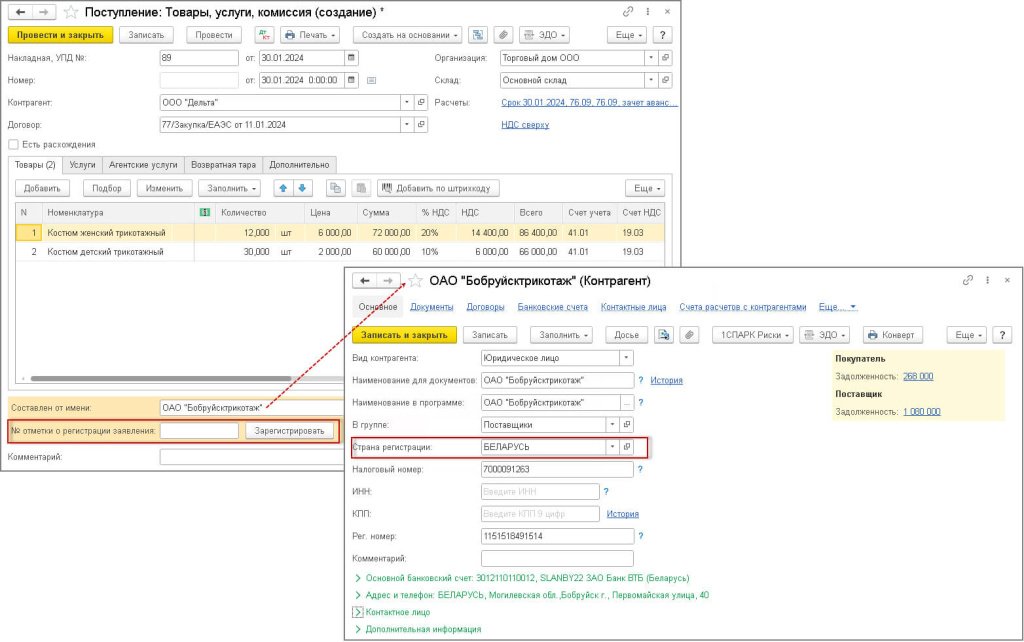

После указания под табличной частью документа Поступление (акт, накладная, УПД) в поле Составлен от имени сведений о продавце-плательщике государства – члена ЕАЭС (в Примере – плательщике Республики Беларусь) в документе появляется возможность для упрощенного ввода сведений о регистрационном номере Заявления, который необходим для внесения записей в книгу покупок (рис. 1).

После ввода в поле №отметки о регистрации заявления регистрационного номера Заявления и нажатии кнопки Зарегистрировать будет сформирован документ учетной системы Счет-фактура (заявление о ввозе товаров) (рис. 2), а в строке Отметка о регистрации заявления документа Поступление (акт, накладная, УПД) появится гиперссылка с указанием даты и регистрационного номера Заявления.

Рис. 2. Регистрация заявления о ввозе товаров, оформленного комиссионером

Рис. 2. Регистрация заявления о ввозе товаров, оформленного комиссионером

В результате проведения документа Поступление (акт, накладная, УПД) будут сформированы соответствующие проводки:

Дебет 41.01 Кредит 76.09 – на стоимость поступивших товаров, которая составляет 132 000,00 руб. (72 000,00 руб. + 60 000,00 руб.);

Дебет 19.03 Кредит 76.09 – на сумму НДС, уплаченную комиссионером при ввозе с территории государств – членов ЕАЭС приобретенных товаров, которая составляет 20 400,00 руб. (14 400,00 руб. + 6 000,00 руб.);

Дебет 76.09 с субконто «Поступление (акт, накладная)» Кредит 76.09 с субконто «Списание с расчетного счета» – на сумму денежных средств, перечисленных комитентом комиссионеру и подлежащих зачету, которая составляет 152 400,00 руб.

В регистр НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС Поставщиком.

В новом документе Счет-фактура (заявление о ввозе) (рис. 2) (операции 3.4 «Регистрация заявления о ввозе товаров, оформленного комиссионером» и 3.5 «Вычет предъявленной суммы НДС по приобретенным товарам») все сведения будут заполнены на основании документа Поступление (акт, накладная, УПД), а в поле Код вида операции будет установлено значение «46» в соответствии с рекомендациями, приведенными в письме ФНС России от 04.04.2024 №СД-4-3/3936@.

Если комитент на основании полученного от комиссионера Заявления будет принимать к вычету предъявленную сумму НДС, то в поле Отразить вычет НДС в книге покупок датой получения следует проверить наличие флага.

Установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения следует снять:

- если покупатель не будет заявлять к вычету входной НДС (в т. ч. если приобретенные товары не будут использоваться для облагаемой НДС деятельности);

- если покупатель намерен перенести налоговый вычет входного НДС на следующие налоговые периоды (абз.1 п.1.1 ст.172 НК РФ);

- если счет-фактура фактически получен после завершения налогового периода, в котором товары были приняты на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации за указанный налоговый период (абз.2 п.1.1 ст.172 НК РФ).

Обратите внимание, если комитент осуществляет операции, облагаемые и не облагаемые НДС, и в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) на закладке НДС установлены флаги для значений Ведется раздельный учет входящего НДС по способам учета, то вычет предъявленной суммы НДС по приобретенным товарам осуществляется с помощью регламентного документа Формирование записей книги покупок.

После проведения документа Счет-фактура (заявление о ввозе) будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.03 – на сумму НДС, предъявленную к вычету по приобретенным товарам, в размере 20 400,00 руб.

В регистр накопления НДС покупки вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам. В регистр НДС предъявленный вводится запись с видом движения Расход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную к налоговому вычету.

Также в результате проведения документа Счет-фактура (заявление о ввозе) будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном Заявлении.

Обратите внимание, в случае, когда комитент принимает к учету закупленные товары раньше, чем комиссионером будут сформированы и представлены в налоговый орган декларация по косвенным налогам и заявление о ввозе товаров, а также будет проставлена отметка об уплате налога на Заявлении, ввести данные Заявления можно из документа Поступление (акт, накладная, УПД) (рис. 1), выбрав в списке документов, открывающемся по кнопке Создать на основании, документ Счет-фактура полученный.

В этом случае в новом документе Счет-фактура полученный необходимо указать:

- в поле Счет-фактура №– регистрационный номер Заявления;

- в поле от и Получен – дату, соответствующую дате, указанной в Заявлении (цифры с 5 по 10 регистрационного номера);

- в поле Составлен от имени – наименование продавца-плательщика государства – члена ЕАЭС (после перехода по гиперссылке Выбор).

После ввода сведения о продавце из государства – члена ЕАЭС автоматически документ получит название Счет-фактура (заявление о ввозе), а значение кода вида операции изменится с «01» на «46».

Учет комиссионного вознаграждения

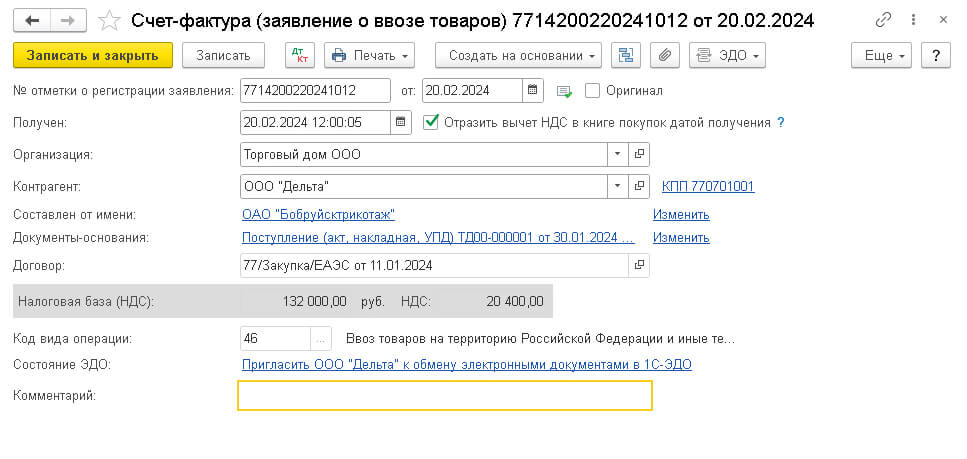

Если сумма комиссионного вознаграждения учитывается в стоимости товаров в качестве дополнительных расходов на приобретение, то для выполнения операций 4.1 «Учет комиссионного вознаграждения в качестве дополнительных расходов» и 4.2 «Учет входного НДС по комиссионному вознаграждению» необходимо создать документ Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД) (рис. 1) с помощью кнопки Создать на основании.

На закладке Главное документа указываются:

- в поле Документ №и от – номер и дата отчета комиссионера;

- в полях Сумма, % и НДС – сумма вознаграждения, ставка налога и сумма предъявляемого комиссионером НДС по посреднической услуге соответственно;

- в поле Способ распределения – способ распределения, в соответствии с которым сумма дополнительных расходов (комиссионного вознаграждения) будет распределяться на стоимость товаров, указанных в табличной части документа;

- в строке Расчеты – значение «аванс не зачитывается», поскольку согласно условиям договора вознаграждение комиссионера не удерживается из средств, перечисленных комитентом комиссионеру на закупку товаров.

Закладка Товары (рис. 3) заполняется автоматически на основании выбранного документа поступления (рис. 1).

Рис. 3. Отражение комиссионного вознаграждения в качестве дополнительных расходов

Рис. 3. Отражение комиссионного вознаграждения в качестве дополнительных расходов

Дебет 41.01 Кредит 76.09 – на сумму комиссионного вознаграждения, подлежащую включению в стоимость приобретенных товаров, которая составляет 8 890,00 руб. (152 400,00 руб. х 7 % х 100 / 120);

Дебет 19.04 Кедит 76.09 – на сумму входного НДС по комиссионному вознаграждению, которая составляет 1 778,00 руб. (8 890,00 руб. х 20 %).

В регистр накопления НДС предъявленный будет внесена запись, отражающая предъявленную сумму НДС по комиссионному вознаграждению.

Для выполнения операций 4.3 «Регистрация счета-фактуры комиссионера на комиссионную услуг» и 4.4 «Вычет НДС по комиссионному вознаграждению» необходимо создать документ Счет-фактура полученный.

Для регистрации полученного счета-фактуры необходимо в поля Счет-фактура №и от, а также Составлен от имени документа Поступление доп.расходов (рис. 3) ввести соответственно номер и дату входящего счета-фактуры по комиссионному вознаграждению, а также наименование комиссионера и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Если оказание посреднической услуги было оформлено комиссионером с помощью универсального передаточного документа (УПД) со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление доп.расходов (рис. 3) перевести в положение УПД, и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление доп.расходов.

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление доп.расходов;

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Поступление доп.расходов.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление доп.расходов.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление доп.расходов, которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

- в поле Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет установлено «01» (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с комиссионером отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение трех лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т. е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз.2 п.1.1 ст.172 НК РФ).

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС по способам учета, то в документе Счет-фактура полученный отсутствуют строка и флаг для значения Отразить вычет НДС в книге покупок датой получения. В этом случае заявление налогового вычета всегда осуществляется с помощью регламентного документа Формирование записей книги покупок.

После проведения документа будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.04 – на сумму НДС, предъявленную к вычету по комиссионному вознаграждению в размере 1 778,00 руб.

В регистр накопления НДС покупки вносится запись для книги покупок. В регистр НДС предъявленный вводится запись с видом движения Расход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную к налоговому вычету.

Также в результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

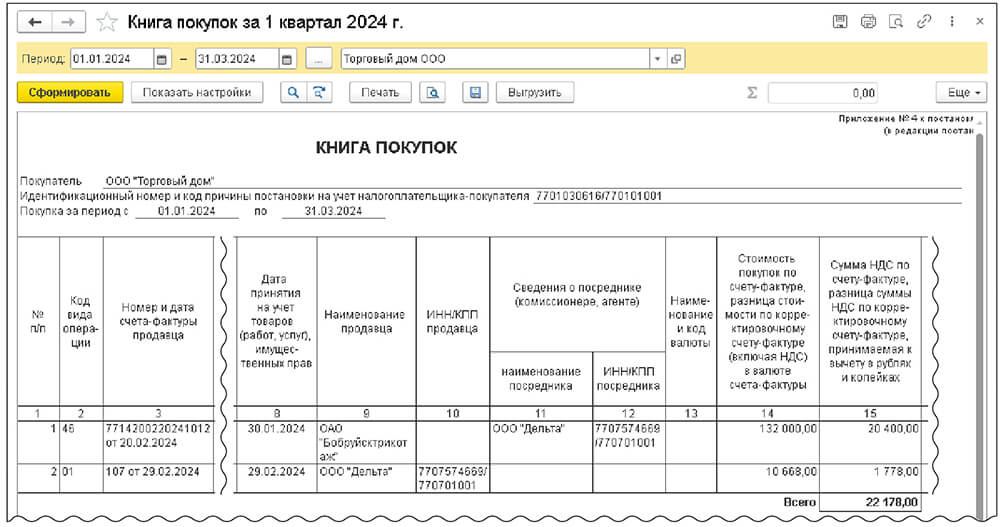

Таким образом, в книге покупок за I квартал 2024 года будут зарегистрированы (рис. 4):

- заявление о ввозе №7714200220241012 от 20.02.2024 – на сумму НДС, исчисленную комиссионером ООО «Дельта» при ввозе на территорию РФ товаров, приобретенных у плательщика государства – члена ЕАЭС (Республики Беларусь), и предъявляемую комитентом к налоговому вычету, в размере 20 400,00 руб. с кодом вида операции (КВО) «46»;

- счет-фактура №107 от 29.02.2024 – на сумму НДС по оказанной ООО «Дельта» комиссионной услуге в размере 1 778,00 руб. с КВО «01».

Рис. 4. Книга покупок за I квартал 2024 года

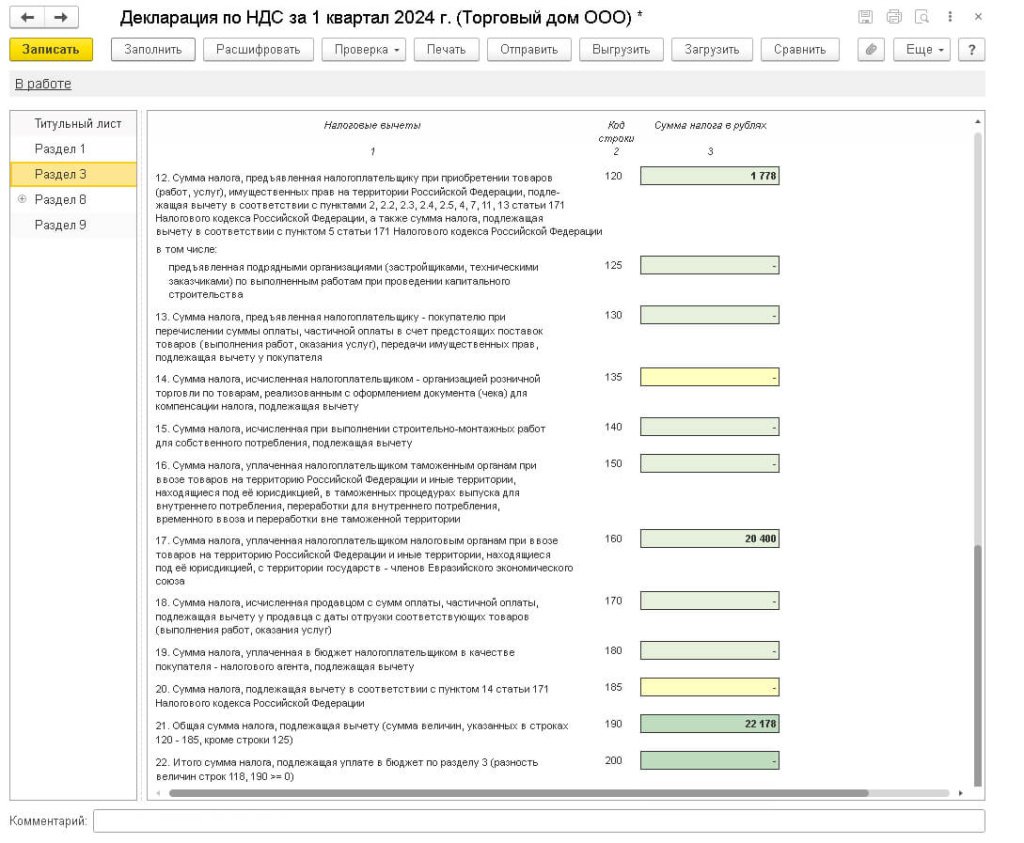

Рис. 4. Книга покупок за I квартал 2024 годаВ Разделе 3 налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@) за I квартал 2024 года будут отражены следующие показатели (рис. 5):

- по строке 120 – подлежащая вычету сумма входного НДС по комиссионному вознаграждению в размере 1 778 руб.;

- по строке 160 – подлежащая вычету сумма НДС, начисленная и уплаченная комиссионером при ввозе товаров на территорию РФ с территории государства – члена ЕАЭС, в размере 20 400 руб.

Рис. 5. Декларация по НДС за I квартал 2024 года

Для выполнения операции 5.1 «Перечисление комиссионного вознаграждения» необходимо создать документ Платежное поручение, затем на основании этого документа ввести документ Списание с расчетного счета. В результате проведения документа Списание с расчетного счета будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки.

Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»). В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 76.09 Кредит 51 – на сумму перечисленного комиссионеру вознаграждения, которая составляет 10 668,00 руб.

В материале использованы фото: Aun Photographer / Shutterstock / Fotodom.