С 2026 года начинают действовать многочисленные изменения в НК РФ по налогам и взносам, внесенные Федеральным законом от 28.11.2025 №425-ФЗ. В том числе изменения вносятся в НДФЛ и страховые взносы. Эксперты 1С подготовили навигатор по изменениям «зарплатного» законодательства в рамках налоговой реформы 2026 года.

РК и СН с выплат по среднему заработку

С 1 января 2026 года часть выплаты (например, оплата отпуска, оплата труда в период нахождения в служебной командировке), рассчитанная исходя из средней заработной платы, относящейся к суммам районных коэффициентов и северных надбавок (РК и СН), относится к налоговой базе, в отношении которой применяются ставки НДФЛ 13% и 15% (п.6.2 ст.210 НК РФ).Такие же правила будут действовать и для денежного довольствия (денежного содержания). Таким образом, разъяснения ФНС (письмо от 28.01.2025 №БС-4-11/739@) теперь закреплены в НК РФ.

НДФЛ с доходов граждан – членов договора о ЕАЭС

С 2026 года к доходам налоговых резидентов и граждан государств – членов ЕАЭС, не являющихся резидентами РФ, применяется стандартная пятиступенчатая шкала ставок НДФЛ от 13% до 22% (п.3.1 ст.224 НК РФ).

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- НДФЛ с доходов нерезидентов по договорам ГПХ

- «1С:ЗУП 8» (ред. 3): как зарегистрировать иностранцев, работающих на основании патента, для учета НДФЛ

- Перерасчет НДФЛ по сотруднику в связи с утратой им статуса налогового резидента

- Смена статуса налогоплательщика с «нерезидент» на «резидент» в «1С:Зарплате и управлении персоналом 8» ред. 3

НДФЛ с доходов иностранных агентов

С 1 января 2026 года любые доходы иностранных агентов (заработная плата (включая районные коэффициенты и надбавки), доходы от дистанционной работы, дивиденды, арендная плата, авторские выплаты и др.) облагаются НДФЛ по ставке 30% (ст.224 НК РФ). Ставка налога в размере 30% будет применяться вне зависимости от налогового статуса (резидент или нерезидент). Также иноагенты лишаются права на вычеты на долгосрочные сбережения граждан, на инвестиционный вычет по НДФЛ и на применение пониженных налоговых ставок (п.18.1 ст.217, п.5 ст.219.1, п.3 ст.224 НК РФ). В решениях «1С:Предприятие 8» необходимые изменения в учете НДФЛ будут поддержаны с выходом очередных версий.

Командировочные расходы

С 1 января 2026 года в перечень доходов, не подлежащих обложению НДФЛ и страховыми взносами (ст.217 и 422 НК РФ), добавлены расходы на оформление полиса добровольного медицинского страхования (ДМС) для въезда и пребывания на территориях иностранных государств на время служебной командировки.

Материальная помощь при рождении ребенка

С 1 января 2026 года увеличен лимит суммы единовременной выплаты (в том числе материальной помощи), осуществляемой работодателями работникам при рождении (усыновлении, установлении опеки) ребенка, выплачиваемой в течение первого года после рождения. Данная выплата будет освобождена от обложения НДФЛ и взносами в размере до 1 млн руб. (новая редакция абз.7 п.8 ст.217 и абз.4 пп.3 п.1 ст.422 НК РФ).

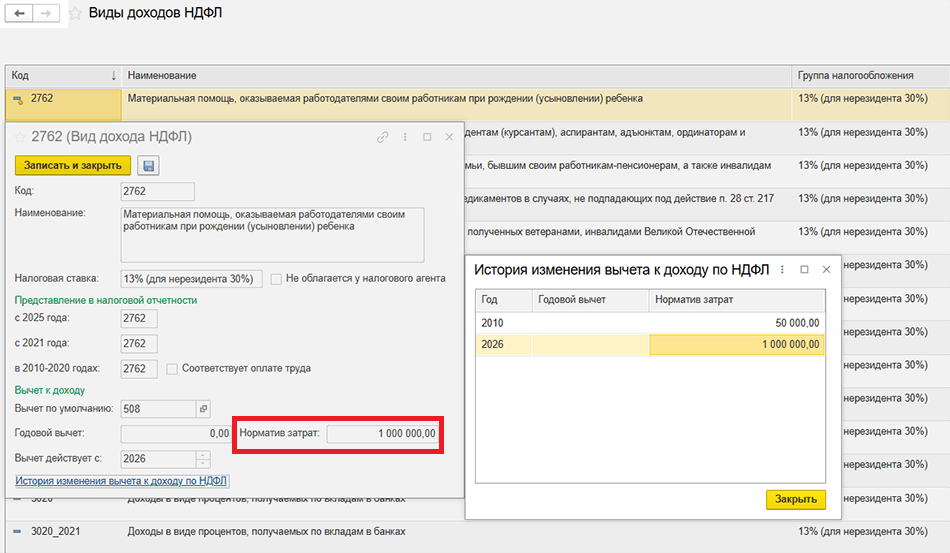

Начиная с версий 3.1.34.107 и 3.1.35.47 в программе «1С:Зарплата и управление персоналом 8» ред. 3 для вида дохода НДФЛ с кодом 2762 «Материальная помощь, оказываемая работодателями своим работникам при рождении (усыновлении) ребенка» (раздел Налоги и взносы – См. также) увеличен размер вычета к доходу с 2026 года (рис. 1). Норматив затрат в размере 1 млн руб. также добавлен в регистр сведений Скидки к доходам при исчислении страховых взносов.

Рис. 1. Вид дохода НДФЛ 2762 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Вид дохода НДФЛ 2762 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Новые коды доходов и вычетов

С 1 января 2026 года будут действовать новые коды доходов и вычетов для целей НДФЛ (приказ ФНС от 01.09.2025 №ЕД-7-11/757@). В частности, вводятся новые коды доходов 2007, 1221, 1222, 1243 и новые коды вычетов 333, 334, 518. В решениях «1С:Предприятие 8» изменение кодов видов доходов и вычетов по НДФЛ с 2026 года будет поддержано с выходом очередных версий.

Стандартные вычеты на детей

С 1 января 2026 года для стандартного вычета на детей (предел – 450 тыс. руб.) будут учитываться только доходы от основной налоговой базы по трудовым и гражданско-правовым договорам (ГПХ), облагаемые по пятиступенчатой прогрессивной шкале НДФЛ (13–22%) и исчисленные нарастающим итогом с начала налогового периода. При этом в лимит годового дохода 450 тыс. руб. не будут входить иные виды доходов (например, РК и СН, дивиденды, проценты по вкладам).

Социальный налоговый вычет

С 1 января 2026 года социальный налоговый вычет по расходам на физкультурно-оздоровительные услуги можно получить при оплате услуг за родителей-пенсионеров (ст.219 НК РФ).

Льготы по программам долгосрочных сбережений граждан

С 2026 года (изменения в ст.210, 255 и 422 НК РФ):

-

по доходам, полученным в виде выплат по договору долгосрочных сбережений, будет применяться льготная двухуровневая шкала НДФЛ (ставки 13% и 15%);

-

работодатели смогут учитывать в составе расходов на оплату труда сберегательные взносы по договорам долгосрочных сбережений работников, являющихся одновременно вкладчиками и участниками таких договоров;

-

суммы в размере не более 12% от базы по каждому работнику за расчетный период будут исключены из обложения страховыми взносами.

В решениях «1С:Предприятие 8» необходимые изменения с 2026 года (1 и 2) будут поддержаны с выходом очередных версий.

Уведомление по налогам и взносам

В 2026 году налоговые агенты смогут представлять в ИФНС одно Уведомление по налогам и взносам с информацией об исчисленных и подлежащих удержанию сумм НДФЛ и исчисленных и подлежащих уплате сумм страховых взносов (ст.58 НК РФ). Действующий порядок подачи уведомлений по НДФЛ (дважды в месяц) сохранен. Переход на новый порядок представления предварительного уведомления с разбивкой по периодам будет осуществляться работодателями добровольно. При этом подача предварительного уведомления не приведет к исполнению обязанности по уплате НДФЛ и страховых взносов на дату представления.

Изменения по страховым взносам

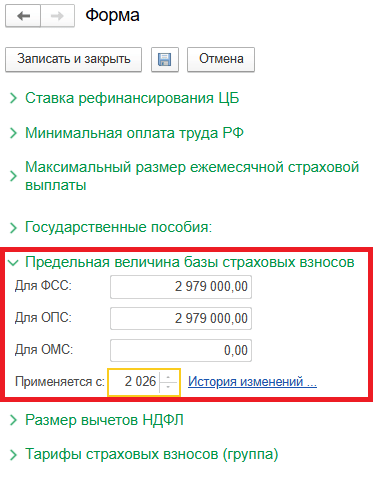

С 1 января 2026 года единая предельная величина базы для исчисления страховых взносов составит 2 979 000 руб. (постановление Правительств РФ от 31.10.2025 №1705). Начиная с версий 3.1.34.129 и 3.1.35.72 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализовано обновление размера предельной величины базы страховых взносов (раздел Настройка – Сервис – Редактирование законодательных значений) на 2026 год через Портал 1С:ИТС при подключенной Интернет-поддержке для пользователей 1С (раздел Администрирование – Интернет-поддержка и сервисы – Классификаторы и курсы валют – ссылка Обновление классификаторов) с сохранением истории изменений (рис. 2).

Рис. 2. Предельная величина базы страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Предельная величина базы страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3

В 2026 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на травматизм) будут уплачиваться по тарифам, установленным Федеральным законом от 22.12.2005 №179-ФЗ.

С 1 января 2026 года организации обязаны исчислять и уплачивать страховые взносы с выплат и иных вознаграждений в пользу руководителей с доначислением базы по страховым взносам исходя из МРОТ (в месяц) в случаях, когда таким работникам выплачена заработная плата ниже МРОТ (п.1 ст.421 НК РФ). Если руководитель осуществляет свои полномочия неполный месяц, то база будет определяться пропорционально количеству календарных дней этого месяца. Данные изменения не касаются некоммерческих организаций (НКО), перечисленных в Федеральном законе от 12.01.1996 №7-ФЗ, которые могут не платить взносы при отсутствии выплат председателям (письмо Минфина России от 24.05.2023 №03-15-08/47331). В решениях «1С:Предприятие» необходимые изменения будут поддержаны с выходом очередных версий.

С 1 января 2026 года ряд субъектов малого и среднего предпринимательства (торговля, строительство, добыча полезных ископаемых и др.) обязан применять общий тариф страховых взносов в размере 30% – с сумм в пределах единой предельной величины базы для исчисления страховых взносов; 15% – для выплат сверх предельной величины базы для исчисления страховых взносов. Для приоритетных отраслей МСП (обработка, производство, транспорт, электроника и др.) сохранится пониженный тариф страховых взносов (новый п.13.3 ст.427 НК РФ). В решениях «1С:Предприятие» необходимые изменения будут поддержаны с выходом очередных версий.

Для ИТ-компании с 2026 года единый пониженный тариф страховых взносов повышен до 15% (новый п.2.2-2 ст.427 НК). В частности, выплаты работникам и исполнителям по договорам гражданско-правового характера (ГПХ), которые не превысили предельный размер базы по страховым взносам, будут облагаться по ставке 15%. Пониженная ставка в размере 7,6% сохранится только для выплат сверх предельной величины базы для исчисления взносов. Пониженный тариф страховых взносов ИТ-компания может применять с 1-го числа месяца, в котором получена аккредитация, если на этот момент она соблюдает условие о доле доходов от профильной деятельности (70%) по итогам отчетного (расчетного) периода (п.5 ст.429 НК РФ).

В 2026 году компаниям, включенным в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, возвращено право применять пониженные тарифы страховых взносов в размерах: 7,6 % – с выплат, не превышающих единую предельную величину базы по взносам; 0 % – с сумм, превышающих единую предельную величину базы по взносам (новый п.2.2 ст.427 НК РФ). Пониженный тариф страховых взносов организация радиоэлектронной промышленности может применять с 1-го числа месяца, в котором она включена в реестр, при соблюдении условия о доле доходов от профильной деятельности (70 %) по итогам отчетного (расчетного) периода (п.14 ст.429 НК РФ).

На 2026 год пониженные тарифы страховых взносов для некоммерческих (НКО) и благотворительных организаций, которые применяют УСН, сохранены в размерах (подп.7, 8 п.1, подп.3 п.2 и п.2.2 ст.427 НК РФ): 7,6% – с сумм в пределах единой предельной величины базы для исчисления страховых взносов; 0% – свыше предельной величины. Для применения льготы доходы от целевых поступлений, грантов и уставной деятельности в сфере социального обслуживания, образования, здравоохранения, культуры, науки и массового спорта должны составлять не менее 70% от общего дохода за прошлый год.

С 1 января 2026 года для компаний на АУСН фиксированный размер страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на травматизм) установлен в размере 2 970 руб. Взносы необходимо уплачивать не позднее 15-го числа каждого месяца в размере 1/12 фиксированного платежа - 247,5 руб. (п.4 ст.22 Федерального закона от 24.07.1998 №125-ФЗ). В учетных решениях «1С:Предприятие 8» изменения будут поддержаны с выходом очередных версий.

С 2026 года ИП, совмещающие основную деятельность, облагаемую в рамках АУСН, с иной профессиональной деятельностью (адвокаты, нотариусы, оценщики и др.), обязаны уплачивать страховые взносы на обязательное пенсионное страхование в размере 1% от суммы дохода от иной профессиональной деятельности (частной практики), превышающей 300 000 руб. за год (новый п.1.5 ст.430 НК РФ).

Производственный календарь на 2026 год

В целях рационального планирования рабочего времени и учета интересов различных категорий работников по созданию условий для полноценного отдыха постановлением Правительства РФ от 24.09.2025 №1466 утвержден график переноса выходных дней в 2026 году. На 2026 год установлен следующий порядок переноса выходных:

- с субботы 3 января на пятницу 9 января;

-

с воскресенья 4 января на четверг 31 декабря;

-

с воскресенья 8 марта на понедельник 9 марта;

-

с субботы 9 мая на понедельник 11 мая.

Таким образом, на 2026 год установлены следующие дни отдыха:

-

Новогодние каникулы и Рождество Христово (7 января) – период отдыха с 31 декабря 2025 года по 11 января 2026 года, 31 декабря 2026 года;

-

День защитника Отечества (23 февраля) – период отдыха с 21 по 23 февраля;

-

Международный женский день (8 марта) – период отдыха с 7 по 9 марта;

-

Праздник Весны и Труда (1 мая) – период отдыха с 1 по 3 мая;

-

День Победы (9 мая) – период отдыха с 9 по 11 мая;

-

День России (12 июня) – с 12 по 14 июня;

-

День народного единства – 4 ноября.

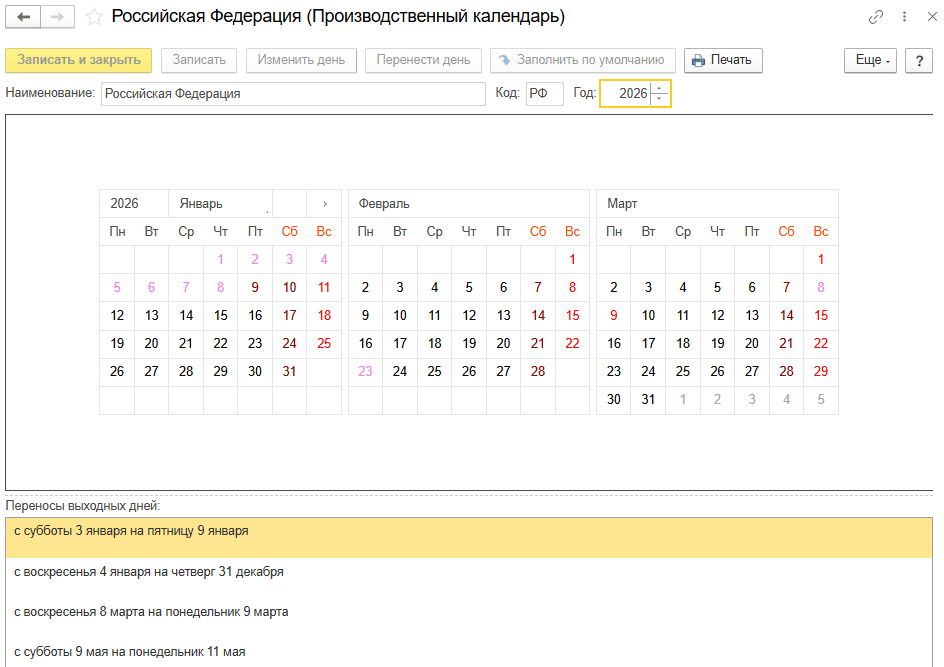

Начиная с версии 3.1.34.77, в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализован перенос выходных дней в Производственном календаре РФ (раздел Настройка – Предприятие) на 2026 год (рис. 3).

Рис. 3. Производственный календарь на 2026 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Производственный календарь на 2026 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

МРОТ с 2026 года

С 1 января 2026 года установлен минимальный размер оплаты труда(МРОТ) в сумме 27 093 руб./мес. В решениях «1С:Предприятие 8» изменение размера МРОТ с 2026 года будет поддержано с выходом очередных версий.

Классификатор ОКПДТР с 2026 года

С 1 января 2026 года применяется новый Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), ОК 016-2025 (приказ Росстандарта от 16.05.2025 №423-ст).

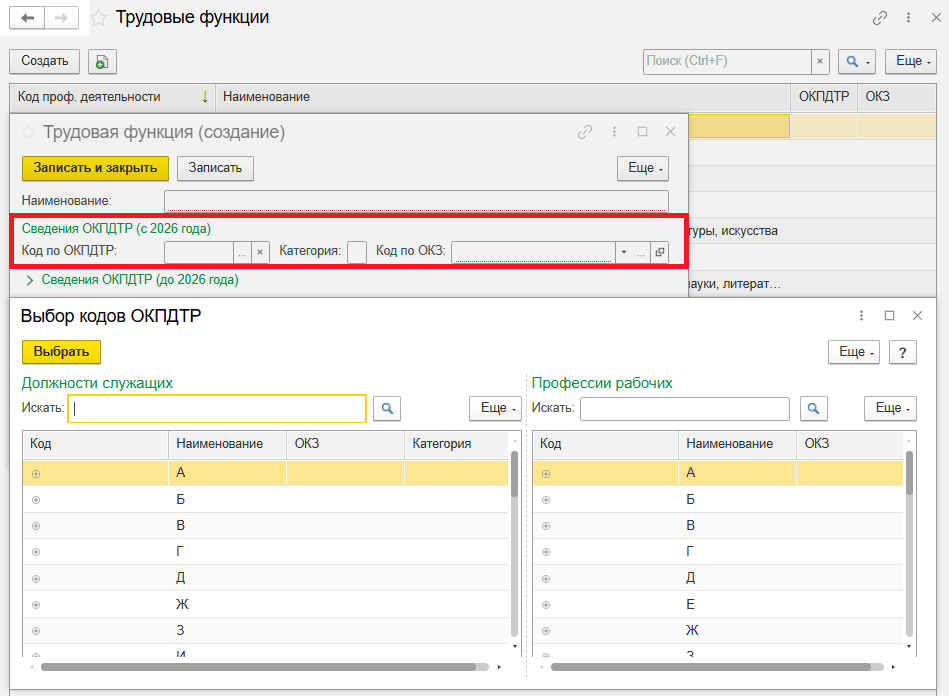

Начиная с версий 3.1.34.129 и 3.1.35.73, в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализована поддержка нового классификатора ОКПДТР. Для этого в справочник Трудовые функции (раздел Настройка – Классификаторы) добавлен новый подраздел Сведения ОКПДТР (с 2026 года), рис. 4.

Рис. 4. Трудовая функция в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 4. Трудовая функция в программе «1С:Зарплата и управление персоналом 8» ред. 3

После обновления программа выявит явные соответствия по Наименованию и Коду по ОКЗ между старой и новой версиями классификатора и автоматически заполнит найденный код ОКПДТР в одноименном поле. Коды следует проверить и при необходимости указать вручную. Действие прежнего классификатора ОКПДТР уточнено в наименовании в скобках (до 2026 года).

В материале использованы фото: Dean Drobot, bbernard / Shutterstock / Fotodom.