Порядок и сроки выплаты зарплаты в декабре 2024 года

Действующее трудовое законодательство не устанавливает конкретных сроков выплаты заработной платы, в том числе и той, что начисляется за декабрь текущего года. В ТК РФ установлена лишь периодичность, но точные сроки выплаты каждый работодатель выбирает самостоятельно.

Зарплату необходимо выплачивать не реже, чем каждые полмесяца (ч.6 ст.136 ТК РФ). Конкретная дата выплаты должна быть установлена правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Другими словами, временной интервал между выплатой аванса (части зарплаты за первую половину месяца) и выплатой самой зарплаты (за вторую половину месяца) должен составлять не более 15 календарных дней.

С учетом данных ограничений зарплату за первую половину декабря 2024 года в виде аванса работодатели должны выплатить не позднее 31 декабря, а за вторую – не позднее 15 января 2025 года. Например, если срок выплаты аванса приходится на 16 декабря, то вторую часть зарплаты нужно выплатить 1 января, если на 17 декабря, то вторую часть нужно выплатить 2 января и так далее.

Но здесь следует учитывать, что период с 29 декабря до 8 января включительно – это нерабочие праздничные дни, поскольку на эти дни приходятся новогодние каникулы. В свою очередь ТК РФ устанавливает обязательное правило, согласно которому при совпадении дня выплаты зарплаты с выходным или нерабочим праздничным днем зарплату следует выплатить накануне этого дня (ч.8 ст.136 ТК РФ).

Таким образом, если срок выплаты первой или второй части заработной платы, установленный локальным актом работодателя, приходится на период с 29 декабря по 8 января, то зарплату необходимо выплатить работникам в последний рабочий день 2024 года. А именно – 28 декабря. Если срок выплаты установлен за пределами указанного периода, например 9 или 10 января, то переносить на 2024 год его не нужно. В таких случаях вторую часть зарплаты за декабрь 2024 года можно выплатить в установленный срок, после окончания новогодних каникул.

При этом продолжительные новогодние каникулы повлияют и на сроки уплаты НДФЛ, исчисленного с декабрьских зарплат работников.

Порядок и сроки уплаты НДФЛ с декабрьской зарплаты

НДФЛ с заплаты работодатели должны удерживать при ее фактической выплате (п.4 ст.226 НК РФ). Срок уплаты НДФЛ также напрямую зависит от момента выплаты зарплаты. По общему правилу, если НДФЛ удержан с зарплаты в период с 1-го по 22-е число текущего месяца, его нужно уплатить в бюджет не позднее 28-го числа того же самого месяца. Если НДФЛ удерживается с зарплаты в период с 23-го числа по последнее число текущего месяца, то уплата налога должна быть произведена не позднее 5-го числа уже следующего месяца.

В отношении же НДФЛ, удержанного в конце декабря, действуют специальные сроки уплаты. Так, если НДФЛ удерживают за период с 23 по 31 декабря, то его необходимо уплатить не позднее последнего рабочего дня текущего года (п.6 ст.226 НК РФ). Применительно к НДФЛ, удержанному в период с 23 декабря по конец 2024 года, срок уплаты будет приходиться на 28 декабря – последний рабочий день уходящего года.

Если срок выплаты зарплаты за декабрь выпадает на новогодние каникулы (до 8 января включительно), то зарплату работникам необходимо выплатить не позднее 28 декабря. Соответственно, НДФЛ с такой зарплаты также нужно будет удержать и уплатить в бюджет не позднее 28 декабря 2024 года.

Если же срок выплаты второй части декабрьской зарплаты приходится на период, следующий за новогодними каникулами (с 9 января по 15 января), то НДФЛ с такой зарплаты уплачивается по общим правилам – не позднее 28 января 2025 года.

Таким образом, с декабрьской зарплаты, выплачиваемой в период с 16 декабря до 8 января включительно, НДФЛ следует заплатить до 28 декабря, а с зарплаты, выплачиваемой начиная с 9 января, – до 28 января 2025 года. Для наглядности представим сроки выплаты зарплаты и уплаты НДФЛ за декабрь в виде таблицы.

|

Период, за который выплачивается зарплата |

Срок выплаты зарплаты |

Срок уплаты НДФЛ |

|

Зарплата за период с 1 по 15 декабря, выплачиваемая до новогодних праздников |

С 16 декабря по 28 декабря |

28 декабря |

|

Зарплата за период с 1 по 15 декабря, срок выплаты которой выпадает на период с 29 по 31 декабря |

28 декабря |

28 декабря |

|

Зарплата за период с 16 по 31 декабря, срок выплаты которой выпадает на новогодние каникулы |

28 декабря |

28 декабря |

|

Зарплата за период с 16 по 31 декабря, срок выплаты которой выпадает на период после новогодних каникул |

С 9 января по 15 января |

28 января |

Отчетность по НДФЛ с зарплаты за декабрь 2024 года

НДФЛ с декабрьской зарплаты организации и ИП должны отразить в расчете по форме 6-НДФЛ. То, в каком объеме отражены декабрьская зарплата и НДФЛ с нее в годовом отчете 6-НДФЛ, зависит от сроков выплаты самой зарплаты.

Если работодатель выплатит всю декабрьскую зарплату в декабре, то она и уплаченный с нее НДФЛ в полном объеме войдут в годовой расчет 6-НДФЛ. Представить такой расчет налоговые агенты должны не позднее 25 февраля 2025 года (п.2 ст.230 НК РФ).

Если часть декабрьской зарплаты будет выплачена в декабре, а часть – в январе, то зарплата и НДФЛ с нее войдут не только в годовой расчет 6-НДФЛ, но и в расчет за I квартал 2025 года. Ту часть зарплаты, выплата которой пришлась на декабрь, нужно отразить в годовом расчете, представив его в ИФНС до 25 февраля 2025 года. Ту же часть декабрьской зарплаты, которую работодатели выплатят в январе, нужно отразить в расчете 6-НДФЛ за I квартал 2025 года. В годовой расчет данная часть декабрьской зарплаты уже не попадет. Это объясняется тем, что декабрьская зарплата, выплаченная в январе, считается уже доходом 2025 года.

Что касается уведомлений по рассчитанным суммам НДФЛ, то уведомление по налогу с зарплаты, выплаченной в декабре, нужно подать в ИФНС не позднее 28 декабря, указав в нем в качестве кода периода значение «34/13». Уведомление по НДФЛ с декабрьской зарплаты, выплаченной в январе, нужно подать не позднее 27 января 2025 года, поскольку 25 января (законный срок подачи уведомления) выпадает на субботу – выходной день. В данном уведомлении следует указать код периода «21/01».

Начисление зарплаты за декабрь 2024 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

В программе «1С:Зарплата и управление персоналом 8» ред. 3 дата выплаты зарплаты и аванса по умолчанию устанавливается в карточке Организация по ссылке Бухучет и выплата зарплаты на вкладке Выплата зарплаты (раздел Настройка – Организации – Учетная политика и другие настройки – Бухучет и выплата зарплаты).

❗ Для корректного учета НДФЛ необходимо указывать максимально ожидаемую Планируемую даты выплаты по документу-начислению. При необходимости ее можно сдвигать до оформления Ведомости на выплату зарплаты.

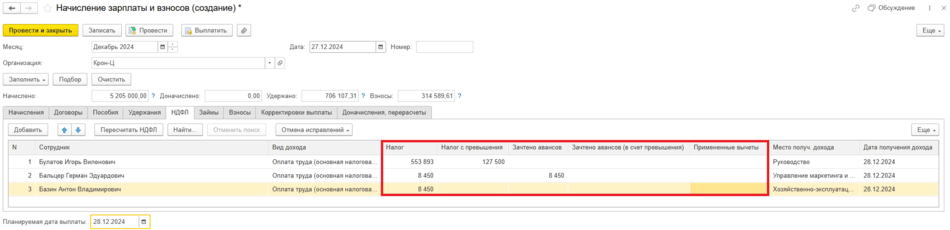

Расчет НДФЛ происходит исходя из Планируемой даты выплаты (рис. 1, 2). Если дата выплаты декабрьской зарплаты в документе Начисление зарплаты и взносов – 28 декабря 2024 года, то сумма дохода будет отнесена к доходам декабря 2024 года. Датой получения дохода станет 28 декабря 2024 года (рис. 1).

Рис. 1. Планируемая дата выплаты – 28 декабря 2024 года

Рис. 1. Планируемая дата выплаты – 28 декабря 2024 годаПо документу на вкладке НДФЛ отобразится налог с превышения, если совокупный доход от трудовой деятельности превысил 5 млн руб. Также зачтутся авансы, если в организации числятся иностранцы, работающие на основании патента, по которым зарегистрированы Авансовые платежи по НДФЛ (раздел Налоги и взносы – Все документы по НДФЛ).

Стандартный вычет на ребенка предоставлен не будет, поскольку совокупный доход мог превысить допустимый предел (в 2024 году – 350 000 руб.), либо вычет уже был предоставлен ранее при начислении и выплате зарплаты за ноябрь в декабре 2024 года (аванса, другого межрасчетного начисления).

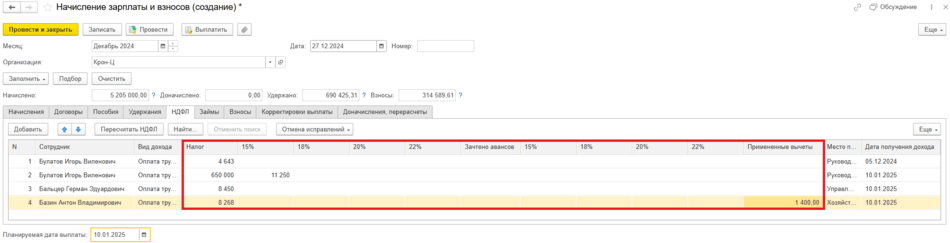

Если дата выплаты декабрьской зарплаты в документе Начисление зарплаты и взносов – 10 января 2025 года, то сумма дохода будет отнесена к доходам января 2025 года. Датой получения дохода станет 10 января 2025 года (рис. 2).

Рис. 2. Планируемая дата выплаты – 10 января 2025 года

Авансовые платежи по НДФЛ не зачтутся, поскольку по документу они применялись к налоговому периоду 2024 год.

Также не будет предоставлен имущественный (социальный) вычет, поскольку в документе Уведомление налогового органа о праве на вычеты (раздел Налоги и взносы – Все документы по НДФЛ) указан налоговый период 2024 год.

Стандартный налоговый вычет на ребенка будет представлен, поскольку начинается новый налоговый период и отсчет предельной суммы дохода в размере 450 тыс. рублей начинается заново. И на планируемую дату выплаты это первый доход, который будет получен сотрудником в 2025 году.

В материале использованы фото: Inside Creative House / Shutterstock / Fotodom.