Согласно ст. 115 ТК РФ, продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней. При этом нерабочие праздничные дни, приходящиеся на период основного или дополнительного оплачиваемого отпуска, исключаются из числа календарных дней отпуска (ст.120 ТК РФ).

На январь 2025 года выпадают нерабочие праздничные дни: новогодние каникулы с 1 по 6 января и 8 января, а также Рождество – 7 января (ст.112 ТК РФ). При совпадении выходного и нерабочего праздничного дней выходные дни 4 и 5 января 2025 года перенесены на пятницу 2 мая 2025 года и на среду 31 декабря 2025 года (постановление Правительства РФ от 04.10.2024 №1335). С нерабочего праздничного дня 7 января 2024 года перенесен выходной на 31 декабря 2024 года (постановление Правительства РФ от 10.08.2024 №1314).

По соглашению сторон ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей отпуска работника должна быть не менее 14 календарных дней (ст.125 ТК РФ).

По заявлению сотрудника рабочие дни 28 декабря, 9 и 10 января, попадающие в период отпуска, включаются в число календарных дней оплачиваемого отпуска. Выходные дни 29, 30 и 31 декабря, 11 и 12 января также включаются в число календарных дней оплачиваемого отпуска. При этом нерабочие праздничные дни с 1 по 8 января исключаются из числа календарных дней отпуска.

Предоставление и расчет дней отпуска по заявлению сотрудника

Для корректного учета количества дней ежегодного оплачиваемого отпуска важно, как сотрудник указывает период отпуска в своем заявлении.

Примеры продолжительности отпуска сотрудника, работающего при пятидневной рабочей неделе:

-

Если работник указывает «с 28 декабря на 14 календарных дней», то отпуск работнику будет представлен с 28 декабря 2024 года по 18 января 2025 года включительно. Фактической оплате подлежат 14 дней: 28–31 декабря и 9–18 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 20 января 2025 года (19 января – воскресенье, выходной день, который не входит в период оплачиваемого отпуска сотрудника).

-

Если работник указывает «с 28 декабря по 12 января», тогда фактической оплате подлежат только 8 дней: 28–31 декабря и 9–12 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 13 января 2025 года.

-

Если работник указывает «с 30 декабря на 14 календарных дней», то отпуск работнику будет представлен с 30 декабря 2024 года по 20 января 2025 года включительно. Фактической оплате подлежат 14 дней: 30–31 декабря, 9–20 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 21 января 2025 года.

-

Если работник указывает «с 30 декабря по 12 января», тогда фактической оплате подлежат только 6 дней: 30–31 декабря, 9–12 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 13 января 2025 года.

-

Если работник указывает «с 1 января на 14 календарных дней», то отпуск работнику будет представлен с 1 по 22 января 2025 года включительно. Фактической оплате подлежат 14 дней: 9–22 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 23 января 2025 года.

-

Если работник указывает «с 1 января по 12 января», тогда фактической оплате подлежат только 4 дня: 9–12 января, 1–8 января – нерабочие праздничные дни, которые исключаются из числа календарных дней отпуска. Сотрудник должен выйти на работу 13 января 2025 года.

-

Если работник возьмет отпуск на 2 дня – 9 и 10 января 2025 года, то отдыхать он будет с 29 декабря 2024 года по 12 января 2025 года включительно. При этом фактической оплате будут подлежать только 2 дня: 9–10 января. Сотрудник должен выйти на работу 13 января 2025 года.

При сменном графике работы сотрудник может взять отпуск с 1 по 8 января 2025 года во избежание выхода на работу в новогодние каникулы. При этом отозвать сотрудника из отпуска можно только с его согласия (ст.125 ТК РФ).

Также, согласно ст.123 ТК РФ, ежегодные оплачиваемые отпуска предоставляются в соответствии с графиком отпусков (форма №Т-7, утв. постановлением Госкомстата РФ от 05.01.2004 №1).

❗ Вне зависимости от графика работы сотрудника нерабочие праздничные дни с 1 по 8 января исключаются из числа календарных дней отпуска.

Оплата отпуска в январе 2025 года

Согласно ст.112 ТК РФ, наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад.

Согласно производственному календарю, в январе 2025 года 17 рабочих дней (выходных и праздничных нерабочих дней – 14). В связи с этим у работников, получающих оклад, заработная плата за один рабочий день выше размера среднего заработка для расчета отпуска, изложенного в ст.139 ТК РФ.

Оплата отпуска сотрудника исчисляется как сумма среднего дневного заработка, умноженная на количество дней отпуска (постановление Правительства РФ от 24.12.2007 №922). Средний дневной заработок для оплаты отпуска исчисляется путем деления общей суммы заработка за год на 12 и на 29,3 (среднемесячное число календарных дней), ст.139 ТК РФ. С 2025 года минимальный размер оплаты труда составляет 22 440 руб.

При расчете отпуска сотрудника среднедневной заработок не может быть ниже 765,87 руб./день (22 440 руб. / 29,3 дн. = 765,87 руб/дн.).

При заработной плате в размере 80 000 руб./мес. стоимость рабочего дня в январе составит около 4 706 руб. (80 000 / 17 = 4 705,88). А среднедневной заработок составит около 2 730 руб. (80 000 / 29, 3 = 2 730,38 или 960 000 / 12 / 29, 3 = 2 730,38). За 14 дней отпуска сотрудник получит около 38 220 руб. (2 730,38 х 14 = 38 225,32).

Таким образом, в январе 2025 года выгоднее отработать полный месяц. При уходе в отпуск в январе 2025 года сотрудник получит заработную плату за остаток месяца меньше, чем если не будет отсутствовать на работе.

Согласно производственному календарю на 2025 год, отпуск выгодно брать в июле или в октябре, в них 23 рабочих дня (при зарплате в размере 80 000 руб/мес. стоимость рабочего дня составит 3 478,26 руб., а среднедневной заработок – 2 730,38 руб.). Также можно оформить отпуск в апреле, сентябре и декабре – в них по 22 рабочих дня (стоимость рабочего дня составит 3 636,36 руб., а среднедневной заработок – 2 730,38 руб.).

Оплата отпуска сотруднику производится не позднее, чем за три календарных дня до его начала (ст.136 ТК РФ, письмо Роструда от 14.05.2020 №ПГ/20884-6-1). Соответственно, если сотрудник уходит в отпуск, например, с 30 декабря 2024 года, то выплату необходимо произвести не позднее 26 декабря 2024 года.

❗ Если сотрудник пойдет в отпуск с первого числа месяца (с 1 января 2025 года), то после начисления заработной платы за последний месяц расчетного периода (декабрь) необходимо сделать перерасчет отпуска с учетом отработанного месяца.

Оформление отпуска, начинающегося с первого числа, в «1С:Зарплате и управлении персоналом 8» ред. 3

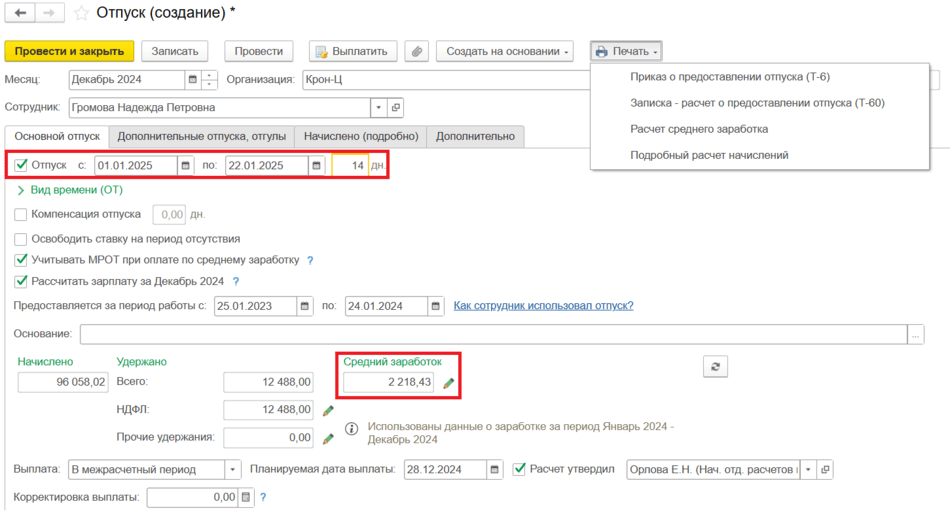

Для отражения отпуска в программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрен одноименный документ Отпуск (раздел Кадры или Зарплата – Отпуска), см. рисунок.

Рисунок. Оформление отпуска сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рисунок. Оформление отпуска сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 3

На вкладке Основной отпуск указывается период отпуска или количество дней отпуска, согласно формулировке в заявлении сотрудника. Согласно нормам законодательства, программа автоматически исключает праздничные дни из числа календарных дней отпуска. При необходимости занимаемую сотрудником штатную единицу на период его отсутствия можно освободить, установив одноименный флаг.

В поле Средний заработок программа автоматически рассчитывает сумму среднедневного заработка по регистрированным данным в программе (на основании проведенных документов-начислений). По умолчанию расчетным периодом являются 12 календарных месяцев, предшествующих дате начала отпуска.

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее, чем за 3 дня до его начала. Если сотрудник уходит в отпуск с 1 января 2025 года, то оформить документ необходимо в конце декабря 2024 года, не позднее, чем за 3 дня до начала отдыха (месяц регистрации и дата выплаты Декабрь 2024).

При расчете отпуска с суммы дохода исчисляется НДФЛ на Планируемую дату выплаты, указанную по документы. Удержание НДФЛ происходит на фактическую дату выплаты, согласно Ведомости на выплату отпуска (раздел Выплаты – Все ведомости на выплату зарплаты).

Справку по остаткам отпусков можно распечатать по ссылке Как сотрудник использовал отпуск? По кнопке Печать можно вывести печатные формы, например: Приказ о предоставлении отпуска (Т-6).

Если начисление и выплата отпуска были произведены в декабре 2024 года, то в форме 6-НДФЛ и в Расчете по страховым взносам сумма дохода отобразится за декабрь 2024 года (в отчетности за 2024 год).

Обратите внимание! Если сотрудник уходит в отпуск с первого числа месяца, то при расчете отпуска последний месяц расчетного периода будет отработан не до конца (если в документе не был установлен флаг Рассчитать зарплату за месяц). После окончательного расчета зарплаты за соответствующий месяц необходимо сделать перерасчет документа Отпуск с учетом отработанного месяца. Например, перерасчет документа Отпуск за декабрь 2024 года в январе 2025 года. Полученные суммы доплаты при перерасчете и удержанного НДФЛ с отпуска (после проведения ведомости на выплату) в форме 6-НДФЛ и в Расчете по страховым взносам отобразятся за январь 2025 года (в отчетности за I квартал 2025 года).

В материале использованы фото: Davor Geber / DC Studio / Shutterstock / Fotodom.