Эксперты 1С на примере «1С:Бухгалтерии 8» рассказывают о порядке применения НДС с 01.07.2024 при реализации товаров через электронные торговые площадки физическим лицам, получающим такие товары на территории государств – членов ЕАЭС.

С 01.07.2024, согласно поправкам, внесенным в главу 21 НК РФ Федеральным законом от 29.05.2024 №100-ФЗ, при реализации товаров продавцом из государства – члена ЕАЭС через электронную торговую площадку местом реализации признается территория РФ, если товар в момент получения покупателем – физическим лицом находится на территории РФ и иных территориях, находящихся под ее юрисдикцией (пп.4 п.1 ст.147 НК РФ).

Электронная торговая площадка (ЭТП) - информационная система, функционирующая в интернете, на которой одновременно:

- доступны сервисы, позволяющие покупателям заказать товар;

- размещены условия оплаты и (или) организации оплаты товаров покупателем;

- размещены условия доставки и (или) организации доставки товаров покупателю.

Напомним, членами ЕАЭС являются: Республика Беларусь, Республика Казахстан, Российская Федерация, Республика Армения, Кыргызская Республика. А под товарами в ЕАЭС понимаются реализуемые или предназначенные для реализации любое движимое и недвижимое имущество, транспортные средства, все виды энергии (п.2 Протокола №18 к Договору о Евразийском экономическом союзе).

Таким образом, у российских продавцов при реализации товаров через электронные торговые площадки покупателям – физическим лицам, получающим эти товары за пределами территории РФ (в другом государстве – члене ЕАЭС), обязанность по исчислению и уплате НДС в бюджет РФ не возникает. Российские организации (ИП) отражают такую реализацию товаров покупателям – физическим лицам в ЕАЭС в Разделе 7 налоговой декларации по НДС, представляемой в соответствии со статьей 174 НК РФ, с применением специального кода операции 1010836 (письмо ФНС России от 14.10.2024 №СД-4-3/11667@). При этом за ними сохраняется право на вычет суммы входного НДС по товарам (работам, услугам, имущественным правам), приобретаемым для осуществления указанных операций (пп.2 п.2 ст.170, пп.5 п.2 ст.171 НК РФ).

В то же время российские организации и ИП (в том числе российские комиссионеры, агенты и поверенные), реализующие товары физическим лицам на территории другого государства ЕАЭС через электронные торговые площадки, обязаны:

- встать на учет в налоговых органах государства – члена ЕАЭС;

- производить исчисление и уплату НДС в бюджет государства ЕАЭС в соответствии с законодательством этого государства.

Расходы в виде сумм налогов (в том числе косвенных, аналогичных российскому НДС), уплаченные на территории государства – члена ЕАЭС в соответствии с законодательством этого государства, могут быть учтены налогоплательщиком при определении налоговой базы по налогу на прибыль в составе прочих расходов, связанных с производством и (или) реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ (письмо Минфина России от 10.11.2022 №03-03-06/1/109257).

Продажа товаров через собственные ЭТП физлицам из ЕАЭС в «1С:Бухгалтерии 8»

Порядок учета НДС при реализации товаров через собственные ЭТП физлицам на территории ЕАЭС в «1С:Бухгалтерии 8» рассмотрим на примере.

Пример

Организация ООО «Модный дом», применяющая общую систему налогообложения (ОСНО), в III квартале 2024 года:

- приобрела у ООО «ТФ-Мега» для реализации физическим лицам через собственную электронную торговую площадку 30 шт. утюгов Polaris PIR 3074 (на сумму 118 800,00 руб., в т. ч. НДС 20 % – 19 800,00 руб.) и 20 шт. мультиварок Polaris PMС 0526 (на сумму 204 000,00 руб., в т. ч. НДС 20 % – 34 000,00 руб.);

- реализовала физлицам в Республику Беларусь (далее – РБ) через собственную ЭТП 5 шт. утюгов Polaris PIR 3074 (на сумму 24 000,00 руб.) и 3 шт. мультиварок Polaris PMС 0526 (на сумму 33 120,00 руб.);

- реализовала физлицам в РФ через собственную ЭТП 15 шт. утюгов Polaris PIR 3074 (на сумму 72 000,00 руб., в т. ч. НДС 20 % – 12 000,00 руб.) и 10 шт. мультиварок Polaris PMС 0526 (на сумму 110 400,00 руб., в т. ч. НДС 20 % – 18 400,00 руб.);

- реализовала ООО «Медик» весы платформенные медицинские Seca 769 в количестве 2 шт. (на сумму 160 000,00 руб., без НДС);

- приобрела услугу по аренде офисного помещения в III квартале 2024 года на сумму 360 000,00 руб. (в т. ч. НДС 20 % – 60 000,00 руб.).

Для упрощения примера расчеты между продавцом и покупателями не приводятся. Последовательность операций приведена в таблице.

Настройка программы

С 01.07.2024 у российских продавцов при реализации товаров через электронные торговые площадки покупателям – физическим лицам, получающим эти товары за пределами территории РФ (в другом государстве – члене ЕАЭС), обязанность по исчислению и уплате НДС в бюджет РФ не возникает.

Российские организации (ИП) отражают такие операции в Разделе 7 налоговой декларации по НДС, представляемой в соответствии со статьей 174 НК РФ, как операции, местом реализации которых не признается территория РФ. При этом за ними сохраняется право на вычет суммы входного НДС по товарам (работам, услугам, имущественным правам), приобретаемым для осуществления указанных операций (пп.2 п.2 ст.170, пп.5 п.2 ст.171 НК РФ).

Поскольку суммы предъявленного НДС по приобретенным товарам (работам, услугам), имущественным правам при реализации товаров физическим лицам на территории государств – членов ЕАЭС через электронные торговые площадки принимаются к вычету в общеустановленном порядке, у таких организаций (ИП) отсутствует обязанность ведения раздельного учета сумм входного НДС.

В то же время при наличии иных оснований для ведения раздельного учета (в данном случае – осуществление операций, не подлежащих налогообложению (освобождаемых от налогообложения), согласно ст.149 НК РФ) необходимо на закладке НДС формы Настройки налогов и отчетов (раздел Главное – подраздел Настройки – Налоги и отчеты) установить флаг Ведется раздельный учет входящего НДС по способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета НДС, который может принимать значения: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0 %, Распределяется.

Поскольку товары передаются физическим лицам за пределами РФ, то необходимо в настройках функциональности (раздел Главное – подраздел Настройки – Функциональность) на закладке Внешняя торговля установить флаг для значения Экспорт товаров, в том числе в ЕАЭС.

При установленном флаге у продавца появляется возможность обособленно учитывать реализацию товаров физическим лицам в ЕАЭС через электронные торговые площадки («Интернет-заказ»), а также заполнять формы статистической отчетности.

- Отражение НДС с 2024 года в «1С:Бухгалтерии 8» при импорте товаров из ЕАЭС

- Как в 1С уплатить НДС и заявить вычет при ввозе товаров из ЕАЭС

- НДС при смене таможенного режима «временный вывоз» на режим «экспорт»

- Как применять НДС, когда комиссионер ввозит из ЕАЭС товары и для комитента, и для себя

- Отражение в 1С вычета НДС у комитента при импорте товаров из ЕАЭС с 2024 года

Приобретение товаров

Поступление товаров в организацию (операции 2.1 «Поступление товаров», 2.2 «Учет входного НДС») регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки).

Поскольку приобретенные товары предназначены для реализации через электронную торговую площадку физическим лицам (как на территории РФ, так и на территории ЕАЭС), то у покупателя есть право на вычет входного НДС в общеустановленном порядке. Поэтому в графе Способ учета НДС устанавливается значение Принимается к вычету.

После проведения документа Поступление (акт, накладная, УПД) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01 – на стоимость приобретенных товаров без НДС;

Дебет 19.03 Кредит 60.01 – на сумму НДС, предъявленную поставщиком по приобретенным товарам.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах налогового учета Сумма НУ Дт и Сумма НУ Кт.

В регистр НДС предъявленный вводится запись с видом движения «Приход» и событием «Предъявлен НДС Поставщиком». По каждой товарной позиции также вносятся записи в регистр накопления Раздельный учет НДС с видом движения «Приход». Это делается для дальнейшего использования данных о приобретенных товарах на случай изменения их назначения.

Для регистрации полученного счета-фактуры по приобретенным товарам (операции 2.3 «Регистрация счета-фактуры поставщика») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) перевести в положение УПД, и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД).

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

- в поле Код вида операции (КВО) будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Обратите внимание, если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение 3-х лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т. е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз.2 п.1.1 ст.172 НК РФ).

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Реализация товаров на территории Республики Беларусь (РБ)

Реализация товаров через собственную электронную торговую площадку покупателю – физическому лицу, получающему эти товары на территории Республики Беларусь (операции 3.1 «Реализация товаров физическим лицам на территории РБ», 3.2 «Списание себестоимости реализованных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД).

Поскольку при реализации товаров через электронную торговую площадку физическим лицам, получающим такие товары на территории государств – членов ЕАЭС, местом реализации территория РФ не признается (пп.4 п.1 ст.147 НК РФ), в графе % НДС табличной части документа следует установить значение Без НДС.

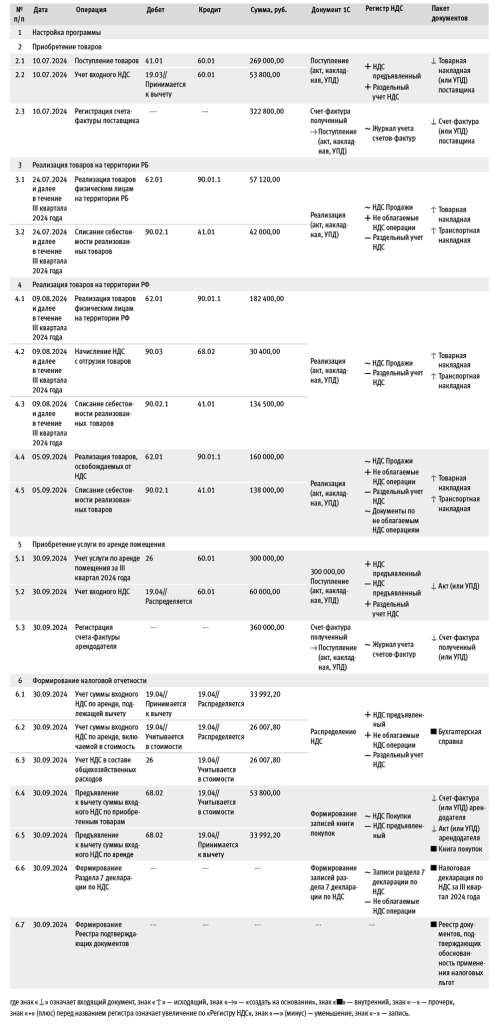

Для правильного учета в программе реализации товаров через собственную электронную торговую площадку покупателю – физическому лицу, получающему эти товары на территории ЕАЭС, необходимо корректно заполнить сведения о покупателе (рис. 1):

- в поле Вид контрагента указать значение «Физическое лицо»;

- в поле Страна регистрации установить название государства – члена ЕАЭС (в данном случае – «БЕЛАРУСЬ»). При этом следует учитывать, что определение места реализации при продаже товаров физическим лицам через электронные торговые площадки связано не со страной регистрации физического лица, а с тем, на территории какого государства ЕАЭС физическое лицо фактически получает товары.

Рис. 1. Настройка сведений о покупателе реализуемых товаров

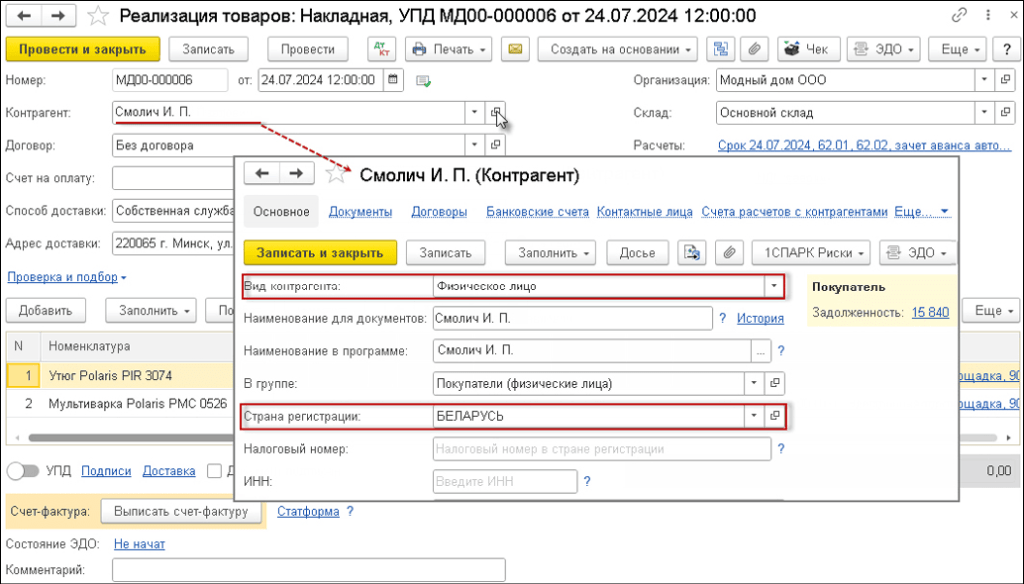

Рис. 1. Настройка сведений о покупателе реализуемых товаровДля заполнения сведений о том, на территории какого государства ЕАЭС физическое лицо будет получать приобретенные товары, необходимо открыть форму Доставка по гиперссылке Доставка под табличной частью документа Реализация (акт, накладная, УПД), рис. 2.

Рис. 2. Настройка сведений о месте получения реализуемых товаров

Рис. 2. Настройка сведений о месте получения реализуемых товаровПо умолчанию место получения товаров (Страна реализации) (рис. 2) заполняется сведениями о стране регистрации из карточки контрагента – физического лица (рис. 1). Если страна получения товаров отличается от страны регистрации физического лица (например, страна регистрации физического лица – Россия, а получает это физическое лицо товары на территории Республики Беларусь), то данные о месте получения товаров (Страна реализации) в форме Доставка необходимо уточнить.

Признак Интернет-заказ, который введен для учета реализации товаров физическим лицам, получающим такие товары на территории государств – членов ЕАЭС, появляется в форме Доставка при одновременном выполнении следующих условий: контрагентом указано физическое лицо, страной реализации – государство ЕАЭС (не Россия), ставка НДС – «Без НДС».

Для корректного ведения учета таких операций необходимо проверить наличие флага в строке Интернет-заказ. После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров.

В регистр НДС Продажи вводится запись о стоимости товаров, не облагаемых НДС, с указанием специального вида ценности – «Товары физлицам в ЕАЭС (электронные площадки)». В регистр Не облагаемые НДС операции вносится запись с видом движения «Приход» для последующего внесения информации в Раздел 7 декларации по НДС.

При этом в графе Код операции будет указано специальное значение 1010836 – реализация посредством электронной торговой площадки товара ЕАЭС, находящегося в момент получения его покупателем – физическим лицом на территории государства – члена ЕАЭС (кроме РФ) (письмо ФНС России от 14.10.2024 №СД-4-3/11667@).

В регистр Раздельный учет НДС вводятся записи с видом движения «Расход».

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются (сводная суммарная справка также не формируется).

Аналогичным образом оформляются реализации товаров через электронную торговую площадку всем физическим лицам в ЕАЭС.

Реализация товаров на территории РФ

Реализация товаров через собственную электронную торговую площадку покупателю – физическому лицу, получающему эти товары на территории РФ (операции 4.1 «Реализация товаров физическим лицам на территории РФ», 4.2 «Начисление НДС с отгрузки товаров», 4.3 «Списание себестоимости реализованных товаров»), в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД).

Поскольку при реализации товаров через электронную торговую площадку физическим лицам, получающим такие товары на территории РФ, местом реализации признается территория РФ (пп.4 п.1 ст.147 НК РФ), в графе % НДС табличной части документа следует установить значение «20%».

Следует отметить, что при реализации товаров через электронную торговую площадку российским покупателям, получающим эти товары на территории РФ, в форме Доставка будет отсутствовать признак Интернет-заказ, поскольку этот признак предназначен исключительно для обособленного учета реализации товаров физическим лицам, получающим эти товары за пределами территории РФ, на территории государств – членов ЕАЭС.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС.

В регистр НДС Продажи вводится запись о стоимости реализованных товаров для формирования записи книги продаж. В регистр Раздельный учет НДС вводятся записи с видом движения «Расход».

Поскольку при реализации товаров физическому лицу счет-фактура не выставляется, в книге продаж будет зарегистрирован первичный учетный документ, которым оформляется такая операция, с КВО «26» (п.3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 №1137, приказ ФНС России от 14.03.2016 №ММВ-7-3/136@).

Аналогичным образом оформляются все операции реализации товаров через электронную торговую площадку покупателям – физическим лицам на территории РФ.

Отгрузка медицинских товаров (весы медицинские платформенные) покупателю ООО «Медик» (операции 4.4 «Реализация товаров, освобождаемых от НДС», 4.5 «Списание себестоимости реализованных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи).

Весы платформенные медицинские включены в перечень, утв. Постановлением Правительства РФ от 30.09.2015 №1042, следовательно, их реализация в соответствии с подпунктом 1 пункта 2 статьи 149 НК РФ освобождена от налогообложения НДС.

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная, УПД) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных медицинских товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость реализованных медицинских товаров.

В регистр НДС Продажи вводится запись о стоимости товаров, освобождаемых от налогообложения.

В регистр Не облагаемые НДС операции вносится запись с видом движения «Приход» для последующего внесения информации в Раздел 7 декларации по НДС.

В регистр Раздельный учет НДС вводятся записи с видом движения «Расход».

В регистр Документы по необлагаемым операциям вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов.

Приобретение услуги по аренде помещения

Оказание услуги по аренде офисного помещения за III квартал 2024 года (операции 5.1 «Учет услуги по аренде помещения за III квартал 2024 года», 5.2 «Учет входного НДС») регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Услуги (акт) (раздел Покупки – подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операциям, и к операциям, не подлежащим налогообложению (освобождаемым от налогообложению), то сумму предъявленного арендодателем НДС необходимо распределить (п.п.4 и 4.1 ст.170 НК РФ). Для этого в документе Поступление (акт, накладная, УПД) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 26 Кредит 60.01 – на стоимость услуги без НДС;

Дебет 19.04 Кредит 60.01 – на сумму НДС, предъявленную арендодателем. При этом у счета 19.04 появляется третье субконто, отражающее способ учета НДС, – «Распределяется».

В регистр НДС предъявленный вводятся записи с видом движения «Приход» с событием «Предъявлен НДС Поставщиком» и с видом движения «Расход» с событием «НДС подлежит распределению» на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения «Приход».

Для регистрации полученного от арендодателя счета-фактуры (операция 5.3 «Регистрация счета-фактуры арендодателя») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Если операция была оформлена арендодателем с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) перевести в положение УПД, и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД).

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Формирование налоговой отчетности

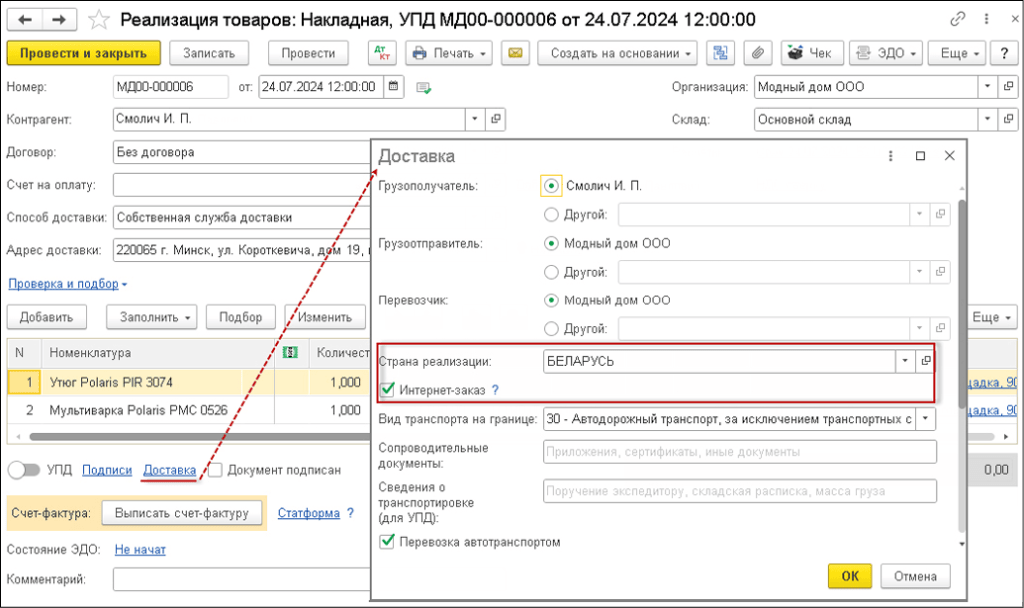

Распределение предъявленной суммы НДС по услуге аренды помещения (операции 6.1 «Учет суммы входного НДС по аренде, подлежащей вычету», 6.2 «Учет суммы входного НДС по аренде, включаемой в стоимость», 6.3 «Учет НДС в составе общехозяйственных расходов») производится документом Распределение НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 3.

Рис. 3. Распределение НДС

Рис. 3. Распределение НДСДля расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав):

- от деятельности, облагаемой НДС, в том числе и от операций, местом реализации которых не признается территория РФ, но по которым сохраняется право на вычет входного НДС (в данном случае – реализация товаров физическим лицам на территории государств – членов ЕАЭС через электронные торговые площадки);

- от деятельности, не подлежащей налогообложению (освобождаемой от налогообложения).

В программе показатели пропорции за III квартал 2024 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности без учета НДС в размере 209 120,00 руб., в которую для целей распределения НДС в соответствии с пунктом 4 статьи 170 НК РФ включены: операции по реализации облагаемых НДС товаров в размере 152 000,00 руб., а также операция по реализации товаров через электронную торговую площадку физическим лицам на территории государств – членов ЕАЭС в размере 57 120,00 руб.;

- выручка от деятельности, не облагаемой НДС (освобождаемой от налогообложения), в размере 160 000,00 руб.

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС. По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто «Распределяется» в дебет счета 19.04 с третьими субконто «Принимается к вычету» в соответствующей доле, составляющей 33 992,20 руб. (60 000,00 руб. х 209 120,00 руб. / (209 120 руб. + 160 000,00 руб.));

- сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто «Распределяется» в дебет счета 19.04 с третьими субконто «Учитывается в стоимости» в соответствующей доле, составляющей 26 007,80 руб. (60 000,00 руб. х 160 000,00 руб. / (209 120 руб. + 160 000,00 руб.));

- сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто «Учитывается в стоимости» в дебет счета 26.

В регистр НДС предъявленный будет введена запись с видом движения «Приход» с событием «НДС распределен» на сумму НДС, предъявленную арендодателем и подлежащую вычету после распределения. В регистр накопления Не облагаемые НДС операции вносится запись с видом движения «Приход», отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению, и, следовательно, не принимаемую к налоговому вычету. В регистр Раздельный учет НДС будет внесена запись с видом движения «Расход» на сумму НДС, предъявленную арендодателем.

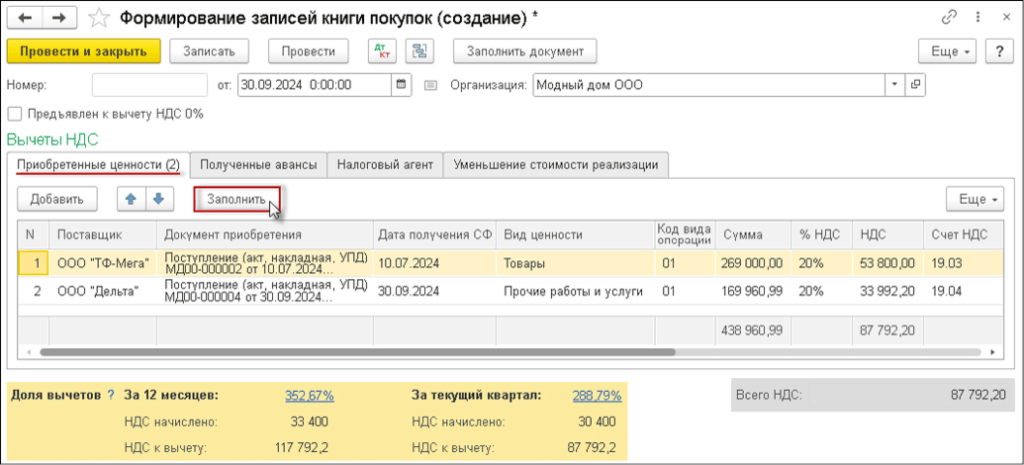

Регистрация в книге покупок полученных счетов-фактур по приобретенным облагаемым НДС товарам, а также по услуге аренды помещения за III квартал 2024 года (операция 6.4 «Предъявление к вычету суммы входного НДС по приобретенным товарам», 6.5 «Предъявление к вычету суммы входного НДС по аренде») производится документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 4).

Рис. 4. Формирование записей книги покупок за III квартал 2024 года

Рис. 4. Формирование записей книги покупок за III квартал 2024 годаДля заполнения документа по данным учетной системы целесообразно использовать команду Заполнить. В табличную часть документа будут внесены сведения о суммах НДС, предъявленных продавцами и принимаемых к налоговому вычету:

- по приобретенным для перепродажи товарам, облагаемым НДС, в размере 53 800,00 руб.;

- по приобретенной услуге по аренде офисного помещения за III квартал 2024 года в доле, рассчитанной на основании сформированной пропорции по распределению, в размере 33 992,20 руб.

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету» – на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету» – на сумму НДС, подлежащую вычету по приобретенной услуге по аренде помещения.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводится запись с видом движения «Расход».

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету по приобретенным товарам и услугам. На основании записи регистра НДС Покупки заполняется книга покупок за III квартал 2024 года (раздел Покупки – подраздел НДС).

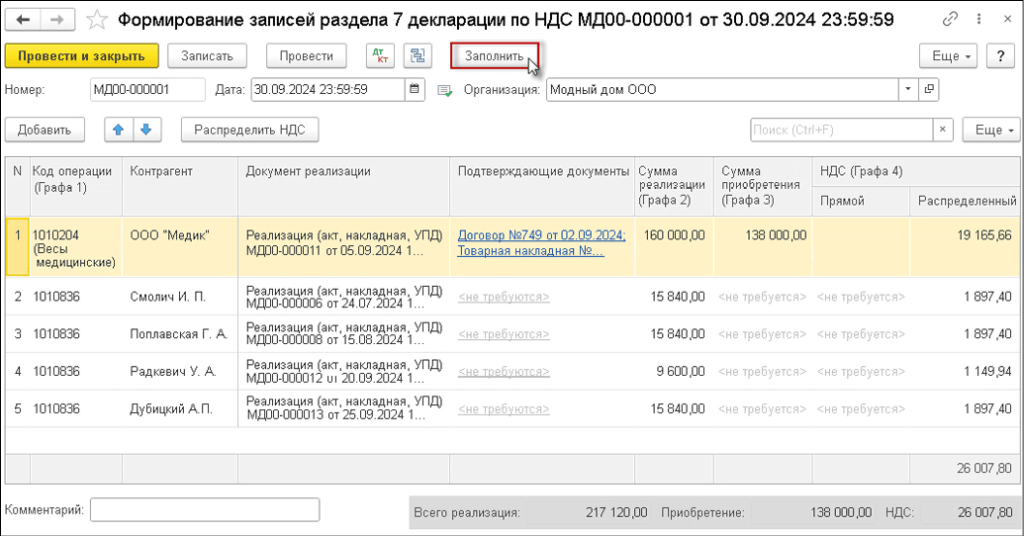

Формирование Раздела 7 декларации по НДС (операция 6.6 «Формирование Раздела 7 декларации по НДС») производится документом Формирование записей раздела 7 декларации по НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 5.

Рис. 5. Формирование Раздела 7 декларации по НДС за III квартал 2024 года

Рис. 5. Формирование Раздела 7 декларации по НДС за III квартал 2024 годаДля автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

- перенесет в документ отраженные в учете необлагаемые операции за соответствующий отчетный период;

- заполнит суммы входного НДС, относящиеся к каждой конкретной операции (НДС (Графа 4) – «Прямой»);

- перераспределит рассчитанную ранее долю входного распределяемого НДС между всеми операциями пропорционально стоимости реализованных товаров (работ, услуг, имущественных прав) (НДС (Графа 4) – «Распределенный»).

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

- внести операцию в список по кнопке Добавить;

- выполнить перераспределение НДС между всеми необлагаемыми операциями по кнопке Распределить НДС.

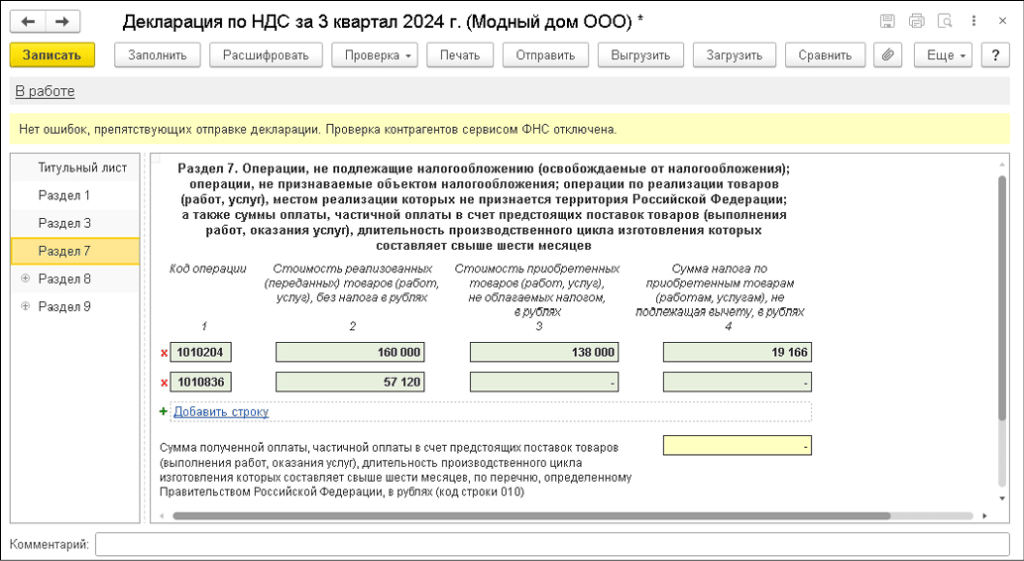

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации. Одновременно вносятся расходные записи в регистр Не облагаемые НДС операции. Таким образом в Разделе 7 декларации по НДС за III квартал 2024 года (рис. 6) будут автоматически заполнены следующие показатели:

- в графе 1 – соответствующие коды операций по реализации товаров, освобождаемых от НДС в соответствии со статьей 149 НК РФ (код 1010204), и товаров, реализуемых через электронные торговые площадки физическим лицам в ЕАЭС, когда в соответствии с подпунктом 4 пункта 1 статьи 147 НК РФ местом реализации не признается территория РФ (код 1010836, рекомендованный письмом ФНС России от 14.10.2024 №СД-4-3/11667@);

- в графе 2 – стоимость реализованных товаров:

- в графе 3 – стоимость приобретенных товаров, освобождаемых от НДС;

- в графе 4 – сумма входного НДС по операции реализации товаров, освобождаемых от НДС, в размере 19 166 руб. (состоящая из доли суммы входного НДС по аренде помещения в размере 19 165,66 руб.).

Рис. 6. Раздел 7 декларации по НДС за III квартал 2024 года

Рис. 6. Раздел 7 декларации по НДС за III квартал 2024 годаНапомним, что, согласно пункту 44.2 Порядка заполнения Раздела 7 декларации по НДС, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@, при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

В Разделе 3 налоговой декларации по НДС за III квартал 2024 года будут отражены:

- в строке 010 – налоговая база и сумма НДС, начисленная при реализации товаров через электронную торговую площадку российским покупателям – физическим лицам;

- в строке 120 – сумма НДС, предъявляемая к налоговому вычету.

Согласно пункту 6 статьи 88 НК РФ, налоговый орган вправе требовать у налогоплательщика в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы. Требовать пояснений по иным видам освобождения, отличным от льгот, налоговый орган не вправе (письмо ФНС России от 28.10.2020 №ЕА-4-15/17675@).

После проведения документа Формирование записей раздела 7 декларации по НДС можно заполнить Реестр документов, подтверждающих обоснованность применения налоговых льгот (утв. приказом ФНС России от 24.05.2021 №ЕД-7-15/513@, далее – Реестр) за тот же период (операция 6.7 «Формирование реестра подтверждающих документов») (раздел Отчеты – подраздел 1С-Отчетность – Уведомления, сообщения и заявления).

По кнопке Создать открывается справочник Виды уведомлений, в котором необходимо в разделе НДС по кнопке Выбрать или двойным щелчком левой кнопки мыши открыть форму Реестр документов, подтверждающих обоснованность применения налоговых льгот. В открывшемся окне Реестра на закладке Основные сведения в соответствующих полях заполняются год и период, за который предоставляются сведения, а также номер корректировки при необходимости.

Раздел Сведения об исходном требовании заполняется при наличии подключенного сервиса 1С-Отчетность. Этот раздел обязателен к заполнению для автоматической выгрузки реестра. В разделе Сведения о данном уведомлении в поле Дата подписи проставляется дата подписания. Данные налогового органа и сведения об организации заполняются автоматически при наличии соответствующих настроек в карточке организации. Также необходимую информацию можно внести вручную.

На закладке Сведения о подписанте заполняются данные налогоплательщика или его представителя. На закладке Реестр по кнопке Заполнить сформируются данные реестра. В левой части информация формируется сводно по каждому коду операций, в правой части заполняется реестр с расшифровкой по суммам операций по выбранному коду операции.

Также предусмотрена возможность заполнения формы реестра данными из файла выгрузки и консолидация данных нескольких реестров.

Готовый реестр можно выгрузить в формате файла XML, используя кнопку Выгрузить, предварительно сменив статус реестра с В работе на Подготовлено. Для отправки через сервис 1С-Отчетность можно воспользоваться кнопкой Отправить.

Просмотреть и распечатать Реестр можно с помощью кнопки Печать после сохранения документа по кнопке Записать.

Продавец также может заполнить и представить статистическую форму учета перемещения товаров за каждый месяц. Для этого необходимо в разделе Налоговая отчетность (раздел Отчеты – подраздел 1С-Отчетность – Отчеты) по кнопке Выбрать или двойным щелчком левой кнопки мыши открыть форму «Статистическая форма учета перемещения товаров». Далее необходимо заполнить данные на закладке Общие сведения, а также сведения о заявителе на соответствующей закладке Сведения о заявителе.

Заполнение документа данными о реализованных товарах производится по копке Заполнить.

- Видеозапись онлайн-лекции Электронная торговля товарами в ЕАЭС и Электронная торговля услугами в ЕАЭС с участием С.А. Семенова, начальника отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России.

В материале использованы фото: meeboonstudio / Shutterstock / Fotodom.