Типы ошибок в ЕФС-1

Ошибки, допускаемые страхователями при оформлении и сдаче отчетности по форме ЕФС-1, принято разделять по степени критичности и коду, который присваивается той или иной ошибке. В соответствии с данной классификацией выделяют критические ошибки (код 50), значительные ошибки (код 30) и незначительные ошибки (код 20). Все ошибки с присвоенными им кодами перечислены в приложениях 1–6 к приказу СФР от 23.11.2023 №2315.

Критические ошибки в форме ЕФС-1 (код 50), при наличии которых форма считается непредставленной:

- при сдаче отчетности использован неверный формат XML-документа;

- в отчетности указана некорректная дата ее представления;

- отчетность подписана недостоверной электронной подписью;

- в отчетности не указан руководитель страхователя;

- СНИЛС или ИНН страхователя имеют нулевые значения;

- у СФР отсутствуют сведения о регистрационном номере страхователя (компания не поставлена на учет в качестве страхователя);

- ИНН, указанный в отчетности, отличается от ИНН, сведения о котором имеются в СФР.

Ошибки с кодом 50 приведут к тому, что СФР не примет направленные сведения. Поэтому сразу же после получения сообщения, что отчетность считается непредставленной, страхователь обязан сформировать и направить в СФР сведения с корректными данными.

Ошибки в форме ЕФС-1 с кодом 30 – значительные ошибки, влияющие на объем страховых прав работников, которые в обязательном порядке подлежат исправлению:

- ФИО или СНИЛС работника не соответствуют сведениям, имеющимся в СФР;

- неверный лицевой счет работника;

- в отчетности отсутствует ФИО работника;

- в отчетности, представляемой по факту осуществления кадровых мероприятий, одновременно не заполнены графы «Должность» и «Сведения»;

- указание в отчетности причин для увольнения сотрудника, работавшего по договору ГПХ;

- подача исходных данных вместо корректирующих (в случаях, когда страхователь представляет исправленную отчетность);

- в отчетности, представляемой по факту осуществления кадровых мероприятий, не заполнена графа «Код выполняемой функции»;

- периоды работы, указанные в отчетности, находятся за рамками отчетного периода, указанного в поле «Отчетный период»;

- неуказание в отчетности законного основания для увольнения работника (когда отчетность подается по факту увольнения).

Все вышеперечисленные ошибки с кодом 30 страхователь в обязательном порядке должен исправить. Эти ошибки подлежат исправлению как по факту получения из СФР соответствующего сообщения (протокола), так и в результате самостоятельного обнаружения.

Ошибки в форме ЕФС-1 с кодом 20 – незначительные ошибки, исправлять которые не требуется:

- неверный КПП страхователя;

- некорректная дата осуществленного кадрового мероприятия (в отчете указана дата, наступающая позднее представления самого отчета);

- повторное представление сведений о кадровом мероприятии в отношении одного и того же работника за один и тот же период времени и др.

Законодательство не требует исправления вышеперечисленных ошибок с кодом 20. СФР не штрафует за данные ошибки, а только выносит в адрес страхователя предупреждение, сигнализирующее о недочетах в представленной отчетности.

Получив из СФР сообщение (протокол) о наличии в отчетности ошибок с кодом 20, страхователь должен лишь принять к сведению данные сведения и постараться исключить указанные ошибки при последующей сдаче отчетности по форме ЕФС-1.

Штрафы за ошибки в ЕФС-1

Если страхователь допустит ошибки с кодом 50 или 30 в Разделе 1 формы ЕФС-1 (сведения о трудовой деятельности, о страховом стаже, о заработной плате и дополнительных страховых взносах), его оштрафуют по ст. 17 Федерального закона от 01.04.1996 №27-ФЗ «Об индивидуальном учете в системах обязательного пенсионного страхования и обязательного социального страхования».

Штраф по данной норме составляет 500 рублей за каждого работника, в отношении которого в отчетности были допущены ошибки.

Если ошибка в форме ЕФС-1 в носит критический характер и ей присвоен код 50, штраф назначат в максимально возможном размере. Это обусловлено тем, что отчетность с такой ошибкой СФР не примет, и штраф придется платить за каждого сотрудника, указанного в отчетности.

Пример

Если страхователь ошибется и укажет в отчетности недостоверный СНИЛС (ошибка с кодом 30) в отношении двоих трудоустроенных работников, то ее оштрафуют на 1 000 рублей (500 рублей за каждого работника, по которому была допущена ошибка).

Если же организация не укажет в отчетности свой собственный СНИЛС (ошибка с кодом 50), то отчет не будет сдан, и ее оштрафуют на 7 500 рублей (500 рублей за каждого из 15 работников).

Что касается ошибок, допускаемых в Разделе 2 формы ЕФС-1 (сведения о начисленных страховых взносах на травматизм), то никаких специальных штрафов за них законодательством не предусмотрено. В то же самое время, если в форме будет допущена критическая ошибка с кодом 50, то СФР не примет отчетность, и сведения по страховым взносам будут считаться непредставленными.

За непредставление в СФР сведений о страховых взносах на травматизм страхователя уже могут оштрафовать по п.1 ст.26.30 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Непредставление Раздела 2 формы ЕФС-1 грозит штрафом в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного периода, за каждый полный или неполный месяц со дня, установленного для ее представления.

Поэтому страхователи, желающие избежать штрафов, должны своевременно исправить в сформированной отчетности по форме ЕФС-1 все значительные и критические ошибки, приводящие, в том числе к несвоевременной сдаче данной отчетности

Как в ЕФС-1 исправить ошибки с кодом 50

Критические ошибки с кодом 50, допускаемые при оформлении и сдаче сведений по форме ЕФС-1, как таковой корректировке и исправлению не подлежат. При наличии таких ошибок СФР не примет отчетность. Поэтому у страхователей отсутствует необходимость в отмене и корректировке первоначальных сведений, поданных с ошибкой, которой присвоен код 50. Во всех подобных случаях страхователи должны сформировать новый отчет и направить его в СФР.

Законодательство не регламентирует конкретных сроков, в течение которых страхователи должны исправлять критические ошибки с кодом 50. Поэтому во избежание штрафов сроки исправления ошибок с кодом 50 не должны превышать законных сроков представления самой отчетности.

Например, если критическая ошибка с кодом 50 была допущена при сдаче сведений о страховом стаже работников (подраздел 1.2 подраздела 1 Раздела 1 формы ЕФС-1), то устранить ошибку, направив в СФР новый отчет, необходимо не позднее 25 января соответствующего года (п.3 ст.11 Федерального закона от 01.04.1996 №27-ФЗ). Пропуск указанного срока приведет к тому, что сведения о страховом стаже посчитают непредставленными и страхователя оштрафуют на 500 рублей за каждого сотрудника, в отношении которого необходимо представить данные сведения.

Если же критические ошибки с кодом 50 были допущены в сведениях о страховых взносах на травматизм (Раздел 2 формы ЕФС-1), то исправить их нужно не позднее 25-го числа месяца, следующего за отчетным кварталом (абз.2 п.1 ст.24 Федерального закона от 24.07.1998 №125-ФЗ).

Как в ЕФС-1 исправить ошибки с кодом 30

При обнаружении в ЕФС-1 ошибки с кодом 30 СФР направит страхователю отрицательный протокол принятия отчетности с указанием на неточности, которые необходимо исправить. Алгоритм исправления таких ошибок будет зависеть от того, в каких именно сведениях была допущена ошибка. К примеру, если ошибка содержится в сведениях о кадровых мероприятиях (прием на работу, перевод, увольнение и т.д.), то для исправления ошибки страхователь должен отменить ошибочные сведения, указав вместо них достоверные.

Для этого в подразделе 1.1 подраздела 1 Раздела 1 формы ЕФС-1 нужно сначала указать те же самые сведения, которые были поданы в первоначальном отчете, а затем в графе 11 «Признак отмены записи» проставить значение «Х». После этого в следующей строке формы необходимо указать уже корректную информацию о кадровом мероприятии. Это будет считаться корректирующими сведениями, которые СФР примет к сведению.

Если же ранее поданные сведения нужно просто отменить, то страхователь должен заполнить соответствующий подраздел формы, указав в нем ту же самую информацию, которая содержалась в первоначальном ошибочном отчете, и поставить в графе 11 «Признак отмены записи» значение «Х». Следующую строку в форме заполнять не нужно. В этом случае отчет будет считаться отменяющим, и СФР при формировании своей базы данных по застрахованным лицам станет исходить из того, что некорректных сведений страхователь вообще не представлял.

Если страхователю необходимо исправить ошибку, допущенную в сведениях о страховом стаже, то в подразделе 1.2 подраздела 1 Раздела 1 формы ЕФС-1 в графе «Тип сведений» нужно указать значение «Корректирующая» (поставить значение «Х» в данной графе), а также указать период, за который ранее были предоставлены недостоверные сведения (например, 2024 год). Далее в подразделе необходимо указать корректную информацию.

Исправить таким образом ошибки страхователь обязан в течение 5 рабочих дней с момента получения из СФР сведений о допущенных ошибках (ст.17 Федерального закона от 01.04.1996 №27-ФЗ). Если страхователь не нарушит 5-дневный срок, отведенный ему на исправление ошибок, то штраф ему назначен не будет. Также страхователь может избежать штрафа, если самостоятельно выявит и исправит ошибку в ЕФС-1 до того момента, когда данную ошибку обнаружит СФР (см., например, постановление Арбитражного суда Западно-Сибирского округа от 06.02.2025 №А46-9040/2024).

Форма ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Каждый подраздел формы ЕФС-1 имеет свой срок представления и формируется в программе «1С:Зарплата и управление персоналом 8» ред. 3 отдельно. Подготовить соответствующий подраздел формы ЕФС-1 вместе с Титульным листом можно в разделе Кадры или Отчетность, справки, а также с помощью сервиса 1С-Отчетность.

Напомним, что с 1 ноября 2024 года все организации должны представлять отчетность в СФР с новым регистрационным номером. Поле для ввода Регистрационный номер СФР доступно в карточке Организации на закладке Фонды (раздел Настройка – Организации – Фонды).

При заполнении формы ЕФС-1, например, подраздела 1.1 Раздела 1, программа автоматически учитывает дату создания документа Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1 (раздел Кадры – Электронные трудовые книжки). При создании документа с 1 ноября 2024 года программа использует Регистрационный номер СФР. При отсутствии заполнения номера в отчете отображается старый регистрационный номер ПФР.

❗ Перед формированием и сдачей подразделов формы ЕФС-1 следует установить обновление программы и патчи, а также проверить срок действия электронной подписи и внесенных сведений в карточку Организация (раздел Настройка).

Как в 1С проверить сформированную форму ЕФС-1 перед отправкой в СФР

В программе «1С:Зарплата и управление персоналом 8» ред. 3 перед представлением каждого подраздела формы ЕФС-1 необходимо проверить данные на наличие ошибок.

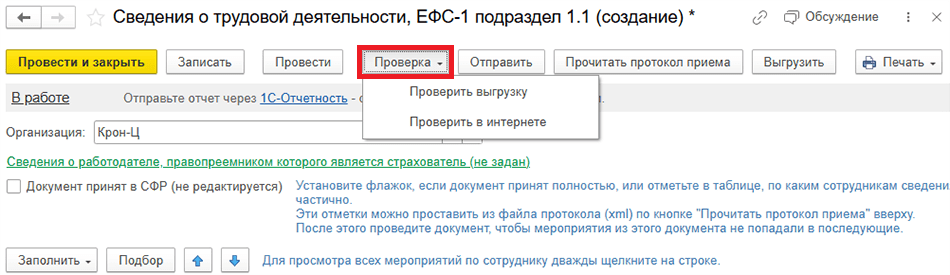

Для проверки формы на соответствие требованиям формата электронного представления следует воспользоваться командой Проверка – Проверить выгрузку (рис. 1).

Рис. 1

Рис. 1

При подключенном сервисе 1С-Отчетность перед отправкой отчета необходимо воспользоваться командой Проверка – Проверить в интернете для выполнения форматно-логического контроля (рис. 1).

После отправки формы ЕФС-1 из программы «1С:Зарплата и управление персоналом 8» ред. 3 статус отчета будет указан Принято в обработку. В течение дня СФР направит уведомление о доставке, а соответствующий результат обработки будет предоставлен в течение трех рабочих дней с момента отправки уведомления о доставке от СФР. При положительной сдаче статус отчета изменится на Сдано.

Исправление ошибок в форме ЕФС-1 в «1С:Зарплате и управлении персоналом 8» ред. 3

В программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается отображение кодов ошибок ЕФС-1 в соответствии с приказом СФР от 23.11.2023 №2315. При отрицательной сдаче отчета в Протоколе приема появится описание ошибок, которые необходимо устранить, отправив корректирующий отчет.

Корректировка подраздела 1.1 Раздела 1 формы ЕФС-1

Корректировка мероприятий в подразделе 1.1 Раздела 1 формы ЕФС-1 (например, номер приказа, даты приема, увольнения или начала договора и т.д.) в программе «1С:Зарплата и управление персоналом 8» ред. 3 может быть внесена:

-

с помощью документа Регистрация трудовой деятельности (раздел Кадры или Отчетность, справки – Электронные трудовые книжки) по кнопке Изменить или Отменить;

-

при исправлении кадрового документа;

-

при отмене проведения кадрового документа.

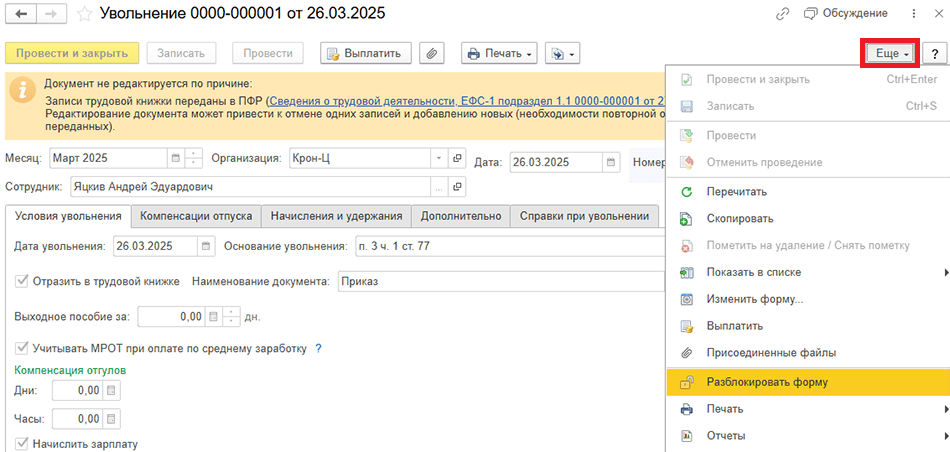

Также можно отредактировать исходный документ. Для этого следует разблокировать форму по кнопке Еще (рис. 2). Эта же команда позволяет открыть возможность отменить проведение документа, если ранее по нему уже были представлены сведения в СФР.

Рис. 2

Рис. 2

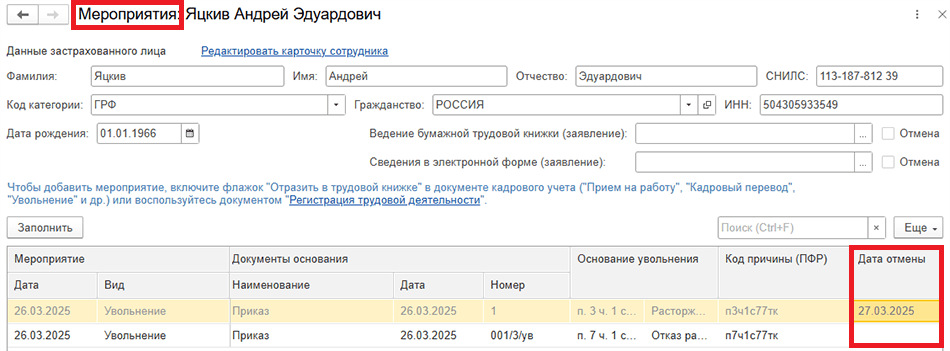

После внесения изменений и проведения кадрового документа в документе Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1 на новую дату будут автоматически сформированы мероприятия сотрудника: отменяющее старые сведения (указывается «Признак отмены» с отметкой «Х» в графе 11) и регистрирующее новые сведения (рис. 3).

Рис. 3

Рис. 3

❗ Документ Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1 заполняется автоматически по кнопке Заполнить, если в кадровом документе установлен флаг Отразить в трудовой книжке (Отразить трудовую деятельность).

Если сотрудник подал Заявление о предоставлении сведений о трудовой деятельности (раздел Кадры или Отчетность, справки – Электронные трудовые книжки), то в программе необходимо подготовить одноименный документ перед представлением подраздела 1.1 Раздела 1 формы ЕФС-1.

Ошибку при заполнении личных данных сотрудника необходимо устранить в карточке физического лица (раздел Кадры). После устранения ошибки следует подготовить новый документ Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1.

Корректировка подраздела 1.2 Раздела 1 формы ЕФС-1

Для корректировки сведений в подразделе 1.2 Раздела 1 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо исправить ошибки в личных данных сотрудника или в ранее зарегистрированных документах программы.

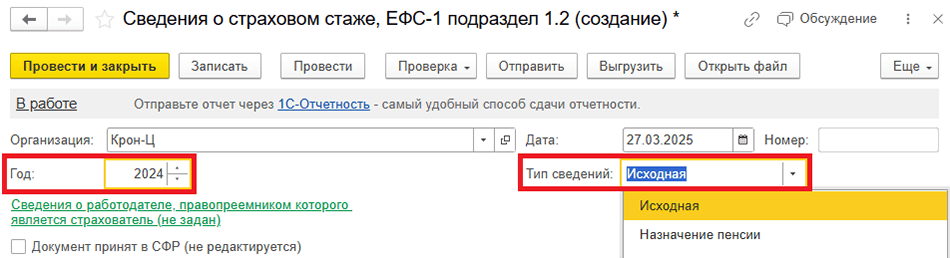

После исправления персональных данных застрахованного лица (раздел Кадры – Физические лица), а также если ранее по сотруднику не были представлены сведения о стаже, следует подготовить новый документ Сведения о страховом стаже, ЕФС-1 подраздел 1.2 (раздел Кадры или Отчетность, справки – Документы персучета) за соответствующий год с типом сведений Исходная (письмо СФР от 28.02.2024 №19-20/8533), рис. 4, добавив сотрудника, данные по которому необходимо представить в СФР.

Рис. 4

Рис. 4

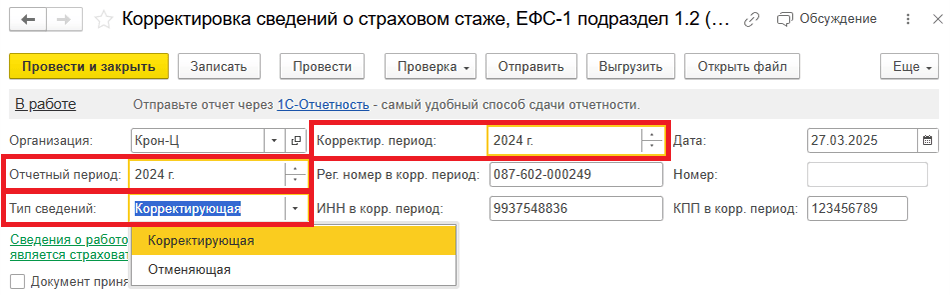

После исправления ошибок в учете следует подготовить документ Корректировка сведений о страховом стаже, ЕФС-1 подраздел 1.2 (раздел Кадры или Отчетность, справки – Документы персучета) с выбором соответствующих периодов и типа сведений (рис. 5), добавив сотрудника, данные по которому необходимо изменить в СФР.

Рис. 5

Рис. 5

Корректировка подраздела 2 Раздела 1 формы ЕФС-1

Для корректировки сведений в подразделе 2 Раздела 1 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо исправить ошибки в должности (раздел Настройка) и/или в позиции штатного расписания (раздел Кадры).

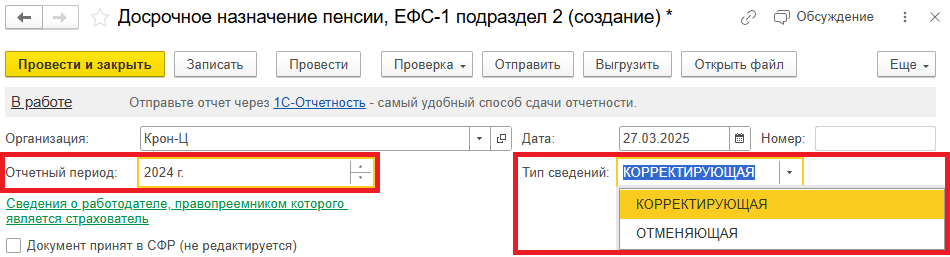

После исправления ошибок нужно оформить документ Досрочное назначение пенсии, ЕФС-1 подраздел 2 (раздел Кадры или Отчетность, справки – Документы персучета) с указанием отчетного периода и типа сведений (рис. 6), добавив сотрудника, данные по которому необходимо изменить в СФР. Форму необходимо отправить вместе с документом Корректировка сведений о страховом стаже, ЕФС-1 подраздел 1.2.

Рис. 6

Рис. 6

Корректировка Раздела 2 формы ЕФС-1

Для корректировки сведений в Разделе 2 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо проверить настройки учетной политики организации (подразделения), указав размер ставки взносов в СФР НС и ПЗ (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – Страховые взносы) и дату применения ставки, а также устранить ошибки в ранее зарегистрированных документах программы.

❗ Раздел 2 необходимо заполнять по сотрудникам, работающим по трудовым договорам, и исполнителям по гражданско-правовым договорам, если по условиям договора ГПХ предусмотрена уплата страховых взносов на травматизм. Для корректного заполнение отчета в программе «1С:Зарплата и управление персоналом 8» ред. 3 в документе Договор (работы, услуги), раздел Зарплата – Договоры (в т.ч. авторские) предусмотрена возможность установки флага Подлежит страхованию от несчастных случаев.

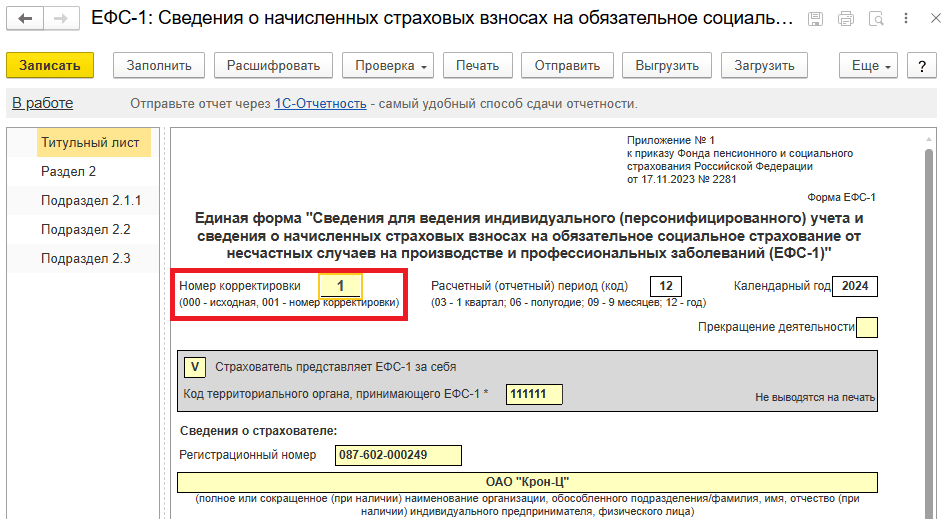

После исправления ошибок в учете следует подготовить новый регламентированный отчет ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (раздел Отчетность, справки – 1С-Отчетность – папка Отчетность в фонды) с соответствующим «Номером корректировки» на Титульном листе (например, 001, 002 и т.д.), рис. 7.

Рис. 7

Рис. 7

Форма заполнится автоматически по кнопке Заполнить.

В материале использованы фото: Prostock-studio / Shutterstock / Fotodom.