- НДС для чайников: инструкция для УСН по работе с 2025 года

- ФНС объяснила, как упрощенцам платить НДС в 2025 году

- Как изменится УСН с 2025 года: уплата НДС, повышение лимитов и отмена повышенных налоговых ставок

- Как перейти на УСН с 2025 года: условия, ограничения, высокие доходы и повторный переход после утраты права

Уплата НДС некоммерческими организациями на УСН в 2025 году

НКО зарегистрирована в 2025 году

Исчислять и уплачивать НДС в бюджет вновь зарегистрированным в 2025 году некоммерческим организациям, применяющим УСН, не нужно. При этом они:

-

не выставляют счета-фактуры (последние поправки в Налоговый кодекс отменили требование составлять счета-фактуры упрощенцами, которые в 2025 году будут полностью освобождены от НДС по ст.145 НК РФ);

-

не ведут книгу покупок и книгу продаж;

-

не сдают декларацию по НДС.

НКО ведет только некоммерческую деятельность

Изменения по НДС с 2025 года не коснутся НКО, которые ведут исключительно некоммерческую деятельность, предусмотренную уставом, и не осуществляют никакую приносящую доход деятельность. Эти организации, как и раньше не выставляют счета-фактуры, не ведут книгу покупок и книгу продаж, не сдают декларацию по НДС.

Это связано с тем, что целевые поступления, полученные некоммерческими организациями на осуществление уставной некоммерческой деятельности, не облагаются НДС (письма Минфина России от 12.04.2023 №03-03-06/1/32742, от 27.05.2013 №03-03-06/4/18923, УФНС России по г. Москве от 09.02.2007 №19-11/12142).

Таким образом, для НКО, ведущих только уставную деятельность, изменения в законодательстве с 2025 года не приведут к дополнительным налоговым обязательствам.

НКО с предпринимательской деятельностью

НКО, которые наряду с некоммерческой осуществляют предпринимательскую или иную приносящую доход деятельность, в 2025 году ожидают нововведения. Насколько изменятся условия работы таких НКО – будет зависеть от суммы поступлений в 2024 году от приносящей доход деятельности.

Поступления до 60 млн рублей

Организации, доход которых в 2024 году не превысил 60 млн рублей, не выставляют счета-фактуры (новая редакция п.5 ст.168 НК РФ), не ведут книгу покупок и книгу продаж, не сдают декларацию по НДС. НКО, ведущие наряду с уставной некоммерческой предпринимательскую и иную приносящую доход деятельность, доход от которой в 2024 году менее 60 млн рублей, освобождены от исчисления и уплаты НДС. Освобождение происходит автоматически, никакие заявления в налоговую инспекцию подавать не требуется.

Освобождение по НДС будет применяться, пока выручка от приносящей доход деятельности с начала года не превысит 60 млн рублей. При превышении этого порога право на освобождение прекращается с 1-го числа месяца, следующего за месяцем, в котором был превышен лимит доходов в 60 млн рублей (пп.«г» п.1 ст.2 закона от 12.07.2024 №176-ФЗ, абз.3 п.5 ст.145 НК РФ с 01.01.2025).

Для освобожденных от НДС упрощенцев обязанность выставлять счета-фактуры с указанием «Без налога (НДС)» отменена (новая редакция п.5 ст.168 НК РФ, п.2 ст.2 Закона №362-ФЗ в редакции от 29.11.2024). Также не нужно выставлять света-фактуры по операциям, которые не являются объектом обложения НДС или указаны в ст.149 НК РФ (например НКО, осуществляющая образовательную деятельность, см. письмо Минфина от 20.11.2024 №03-07-09/115192).

Также НКО, освобожденным от обязанностей налогоплательщиков НДС в соответствии со ст.145 НК РФ, не нужно представлять декларацию по НДС, исключение – если они являются налоговыми агентами (письмо Минфина России от 11.11.2019 №03-07-07/86820, письмо ФНС РФ от 03.12.2013 №ЕД-4-15/21594).

Поступления до 60 млн рублей, но НКО является налоговым агентом

Такие НКО в 2025 году, как и раньше, продолжат выставлять счета-фактуры, вести книги покупок и продаж и сдавать декларацию по НДС. В случае, если НКО на УСН выступает в роли налогового агента по НДС (например, если арендует имущество у органов государственной власти или местного самоуправления), то НДС, как и раньше, должна платить сама НКО. По закону в этом случае НДС удерживает и уплачивает налоговый агент – арендатор этого имущества.

Налог в этом случае рассчитывается по общим правилам, пониженные ставки не применяются. Размер налога будет зависеть от условий договора – включен НДС в стоимость аренды или нет. Если по договору арендная плата включает НДС, то сумма налога определяется расчетным методом по ставке 20/120 (п.4 ст.164 НК РФ). Если же из договора следует, что арендная плата не включает НДС, то сначала сумму арендной платы нужно увеличить на НДС по ставке 20%, а затем умножить полученный результат на ставку 20/120 (п.3 ст.161, п.п.3, 4 ст.164 НК РФ). Полученный результат – это сумма НДС, которую нужно уплатить.

Исчисленный к уплате налог отражается в разделе 2 декларации по НДС. Этот раздел заполняется отдельно по каждому арендодателю.

Поступления свыше 60 млн рублей

Если НКО на УСН за 2024 год получила от приносящей доход деятельности больше 60 млн рублей, то с 1 января 2025 года она должна исчислять и уплачивать НДС, а значит выставлять счета-фактуры, вести книги покупок и продаж, сдавать декларацию по НДС. Планируемый объем доходов в 2025 году не влияет на обязанность уплачивать НДС.

Пример 1

В августе 2025 года доходы фонда от деятельности, приносящей доход, превысили 70 млн рублей. Это означает, что с января по август 2025 года фонд не уплачивал НДС, а с 1 сентября 2025 года должен начать исчислять и уплачивать НДС.

Пример 2

Изменения законодательства 2025 года, касающееся НДС для организаций на УСН, распространяется и на НКО. Важно понимать, что сам факт получения НКО дохода свыше 60 млн рублей уже делает применимым к ней общее правило об НДС, описанное в законодательстве, и от него не освобождает ни УСН, ни статус НКО.

Однако законодатель предусмотрел для упрощенцев выбор налоговых ставок НДС: пониженные ставки 5 или 7% (п.8 ст.164 НК РФ) или стандартную ставку 20%. Выбор пониженных ставок исключает право на вычет входного НДС. Поэтому некоммерческим организациям следует оценить наличие и объем входного НДС при выборе ставки. Применение ставки 20% обеспечивает право на все налоговые вычеты, предусмотренные главой 21 НК РФ, предоставляя тем самым налоговый режим, аналогичный режиму плательщиков на общей системе налогообложения.

Ставку 5% можно применять, если сумма доходов за 2024 год не превышает 250 млн рублей. Ставку 7% можно применять при сумме доходов за 2024 год от 250 млн руб. до 450 млн руб. Таким образом налогоплательщик должен выбрать:

-

при доходе до 250 млн руб. – между 5% (без вычета) или 20% (с вычетом входного НДС);

-

при доходе от 250 до 450 млн руб. – между 7% (без вычета) или 20% (с вычетом входного НДС);

-

при доходе свыше 450 млн руб. право на УСН утрачивается и НКО становится «обычным» налогоплательщиком НДС и иных налогов в рамках ОСНО.

Сниженные ставки НДС подойдут тем НКО, у которых доля «входящего» НДС мала или его совсем нет. Например, если вы работаете с контрагентами, которые не выставляют счета-фактуры.

При выборе пониженных ставок организация должна их использовать не менее 12 последовательных кварталов, то есть не менее трех лет (пп.«в» п.5 ст.2 Закона от 12.07.2024 №176-ФЗ) при условии, что она ранее не утратит право на их применение. При превышении установленного порога для пониженной ставки 5% налогоплательщик теряет право на эту ставку с 1-го числа месяца, следующего за месяцем превышения и переходит на повышенную ставку 7%. Аналогично при превышении порога 7% переход происходит на 20%.

Как НКО подготовиться к изменениям 2025 года, связанным с НДС

НКО желательно заранее подготовиться к серьезным изменениям, а именно:

-

проанализировать свою деятельность, чтобы понять, станет ли НКО плательщиком НДС;

-

выбрать оптимальную ставку НДС – от этого будет зависеть налоговая нагрузка;

-

подготовиться и научиться выставлять счета-фактуры, если раньше этого не делали.

Если доход за год превышает 60 млн руб., то у НКО с 1 января 2025 года появляется обязанность исчислять и уплачивать НДС. Выручка для расчета лимита в 60 млн. рублей рассчитывается так же, как и доходы для расчета упрощенного налога – кассовым методом. При определении величины доходов не учитываются доходы, указанные в п.11 ст.250 НК РФ в виде положительной курсовой разницы и субсидии, признаваемые в порядке, установленном п.4.1 ст.271 НК РФ.

Как в «1С:Бухгалтерии некоммерческой организации» определить, нужно ли платить НДС в 2025 году

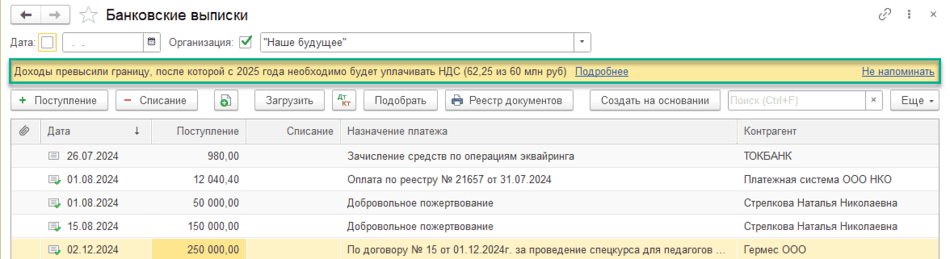

Понять, появится ли обязанность по НДС в 2025 году, поможет программа «1С:Бухгалтерия некоммерческой организации 8» (ред.3.0). Если доход плательщика УСН за 2024 год превысит 60 миллионов рублей, программа выведет предупреждение о необходимости уплаты НДС с 2025 года в журнале банковских и кассовых документов (рис. 1).

Рис. 1. Предупреждение о превышении порога доходов для уплаты НДС с 2025 года

После понимания необходимости перехода на НДС организация должна выбрать оптимальную ставку. Для начала проанализируйте своих контрагентов, выставляют ли они счета-фактуры, чтобы понять, какова будет доля входящего НДС. Посчитайте, сколько налогов вы заплатите при разных режимах налогообложения – это отразится на вашей организации.

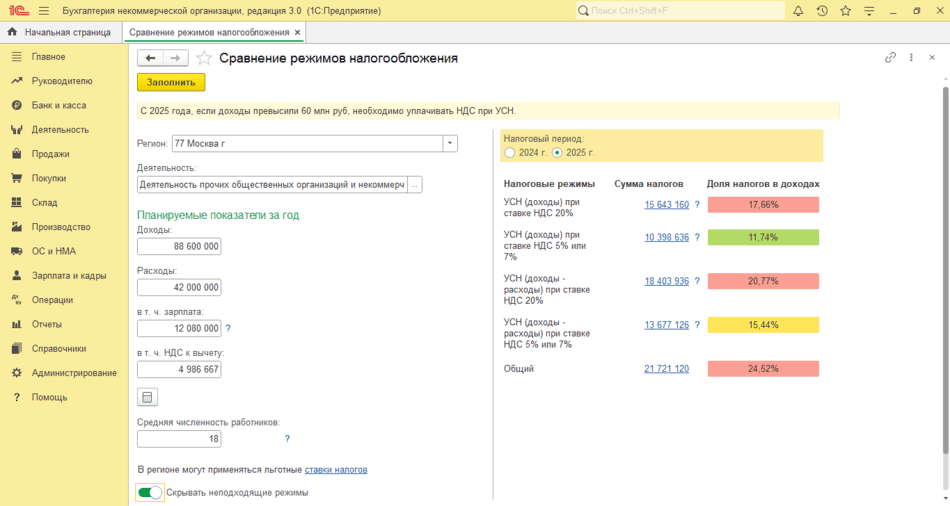

Определиться с выбором поможет встроенный в программу калькулятор налоговой нагрузки – сервис Сравнение режимов налогообложения (рис. 2). Найти его можно, перейдя по ссылке Подробнее из сообщения с предупреждением о превышении границы (рис. 1) либо из раздела Руководителю – Планирование перейти по ссылке Сравнение режимов налогообложения.

Рис. 2. Сравнение режимов налогообложения на 2025 год

Рис. 2. Сравнение режимов налогообложения на 2025 год

Исходные данные в левой части (доходы, расходы, фонд оплаты труда и численность) можно заполнить как вручную, так и по данным учета из информационной базы. После заполнения в правой части отображается оптимальный налоговый режим – зеленым цветом, режим с большей налоговой нагрузкой – красным, промежуточный между ними – желтым.

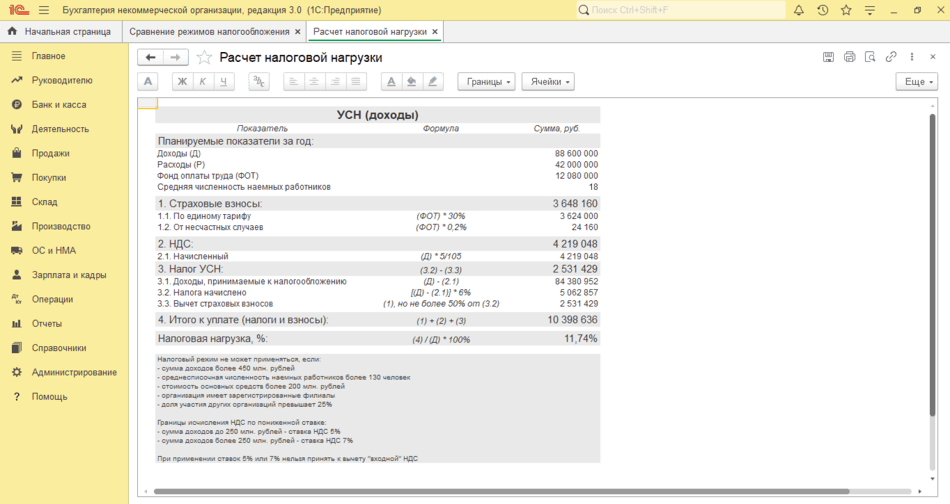

По гиперссылке Сумма налогов доступна подробная расшифровка результатов для каждого режима (рис. 3).

Рис. 3. Расшифровка результатов сравнения режимов налогообложения

Рис. 3. Расшифровка результатов сравнения режимов налогообложения

Уведомлять налоговую инспекцию о выбранной ставке НДС не требуется. Налоговики самостоятельно определят ставку на основании данных, предоставленных в налоговой декларации.

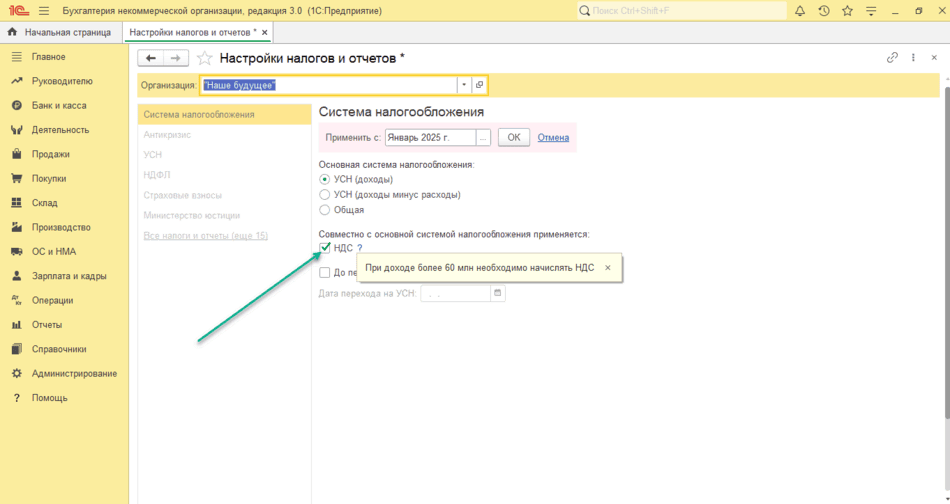

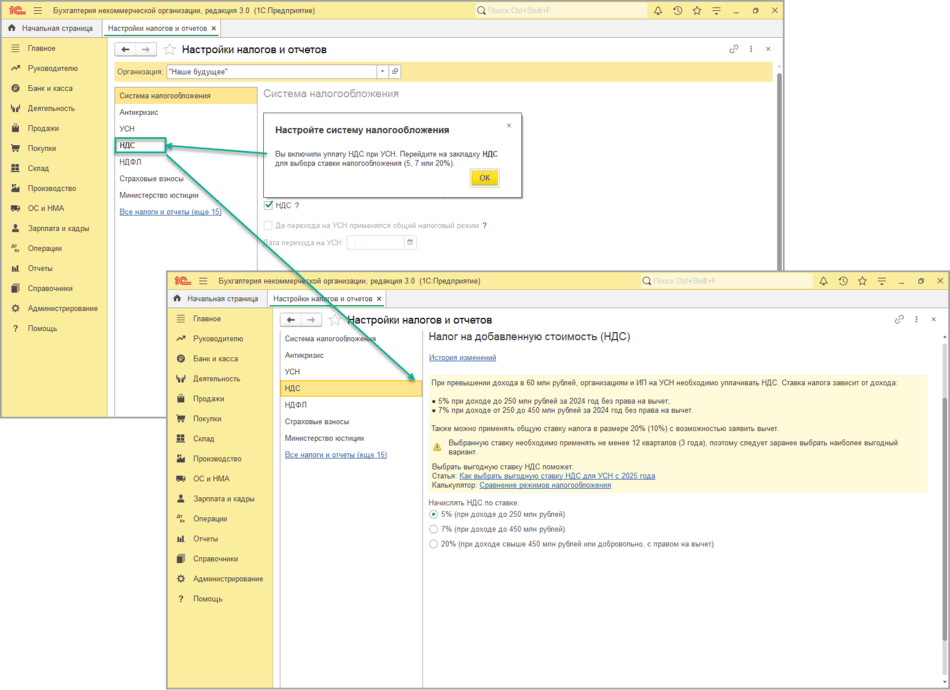

После того, как НКО определилась с оптимальной ставкой НДС, нужно указать ее в настройках (раздел Главное – Налоги и отчеты), рис. 4.

Рис. 4. Настройка системы налогообложения

Рис. 4. Настройка системы налогообложения

После установки галочки НДС и сохранения настройки в форме Настройки налогов и отчетов появляется закладка НДС, также выводится сообщение о необходимости выбора ставки налогообложения (рис. 5).

Рис. 5. Настройка ставки НДС

Рис. 5. Настройка ставки НДС

Все необходимые настройки в программе сделаны, и с 2025 года в ней можно вести учет по НДС.

Как работать с НДС в 2025 году в «1С:Бухгалтерии некоммерческой организации 8»

Бухгалтеры на упрощенке зачастую не умеют или отвыкли работать с НДС. Придется этому срочно научиться.

В программе «1С:Бухгалтерия некоммерческой организации 8» (ред.3.0) уже автоматизирован учет НДС, она напомнит о сроках отчетности, поможет быстро выписывать счета-фактуры, вести книги покупок/продаж и автоматически заполнять декларации по НДС. Это значительно облегчит адаптацию бухгалтеров к новым правилам работы с 2025 года.

В 2025 году НКО с поступлениями от приносящей доход деятельности свыше 60 млн рублей, кроме уплаты авансов по упрощенному налогу, теперь должны ежеквартально отчитываться по НДС. Декларацию по налогу необходимо представлять в срок до 25-го числа месяца, следующего за отчетным кварталом. Сам налог уплачивается тремя равными частями, срок уплаты – каждое 28-е число месяца, следующего за налоговым кварталом. В 2025 году налог за I квартал нужно заплатить до 28 апреля, 28 мая и 28 июня соответственно.

Декларация в «1С:Бухгалтерии некоммерческой организации» заполняется автоматически, но при условии корректно введенных первичных документов и проведения регламентных операций. Записи книг покупок и продаж в программе формируются при обработке первичных документов – счетов-фактур. Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета по НДС).

Кроме этого, для корректного учета НДС в конце налогового периода необходимо выполнить дополнительные регламентные операции (раздел Операции – Регламентные операции НДС).

Для расчета налога и подготовки налоговой декларации по НДС в программе предусмотрен Помощник по учету НДС. Он позволяет выполнить расчет налога в двух режимах: автоматическом и неавтоматическом. Автоматический режим доступен, если в программе не используется следующая функциональность (раздел Главное – Функциональность):

-

Обособленные подразделения;

-

Раздельный учет НДC;

-

Освобождение от уплаты НДC;

-

Строительно-монтажные работы, выполненные хозяйственным способом;

-

Налоговый агент;

-

Продажа товаров или услуг комитентов (принципалов);

Перейти в Помощник по учету НДС можно:

-

из раздела Отчеты – Отчетность по НДС;

-

из раздела Операции – Закрытие месяца – гиперссылка Расчет НДС.

В материале использованы фото: Studio Romantic / Shutterstock / Fotodom.

Спасибо за статью! Стало понятнее.

То есть если у меня нет предпринимательской деятельности, то я веду учет как раньше?

Бухгалтер НКО, Да, совершенно верно. Изменения в части учета касаются только тех некоммерческих организаций, которые помимо своей уставной деятельности занимаются еще и совершением операций, которые являются объектом налогообложения НДС.

Если нет облагаемых налогом операций, то не нужно ни выставлять счета-фактуры, ни вести книгу покупок-продаж, ни сдавать декларацию по НДС. Целевые поступления НКО на осуществление уставной некоммерческой деятельности, не образуют объекта обложения НДС. Поэтому при отсутствии коммерческой деятельности можете вести учет как и раньше, не ориентируясь на НДС.