Общий порядок представления налоговой отчетности и уплаты налогов

Крайний срок представления большинства форм отчетности за 9 месяцев 2025 года приходится на 27.10.2025 (с учетом переноса выходных дней согласно п.7 ст.6.1 НК РФ).

В программах системы «1С:Предприятие» распространенные формы отчетности заполняются автоматически на основе данных учета.

В «1С:Бухгалтерии 8» составлять декларации, расчеты и другую отчетность рекомендуется из списка Задачи организации (раздел Главное). В этом случае программа задействует специальные помощники, которые контролируют актуальность учетных данных, а при необходимости – последовательность выполнения определенных учетных процедур.

Перед отправкой (представлением) отчетности следует проверить указанные в ней сведения на соответствие контрольным соотношениям (КС). В целях своевременного отражения совокупной налоговой обязанности на едином налоговом счете ФНС России утвердила единый перечень контрольных соотношений показателей налоговых деклараций (расчетов) (приказ от 29.02.2024 №ЕД-7-3/164@ в ред. приказа от 06.03.2025 №ЕД-7-3/173@).

При этом контрольные соотношения по Единому перечню КС не отменяют действующие в отношении каждой формы налоговой отчетности КС, которые утверждены отдельными приказами ФНС России (либо направлены письмами налогового ведомства для использования в работе). В решениях 1С актуальные контрольные соотношения поддерживаются для всех форм налоговой отчетности.

Уплата большинства налогов и взносов осуществляется путем перечисления единого налогового платежа (ЕНП) на ЕНС. Крайний срок уплаты таких налогов и взносов по окончании 9 месяцев 2025 года приходится на 28.10.2025. Для НДФЛ установлены особые сроки уплаты (п.6. ст.226 НК РФ), см. в разделе «Расчет 6-НДФЛ».

Перед уплатой налогов (взносов) необходимо уведомлять ИФНС об исчисленных суммах (п.9 ст.58 НК РФ):

- если налоги (авансовые платежи), сборы, взносы и другие обязательные платежи уплачиваются до представления декларации или расчета (например, при уплате НДФЛ, страховых взносов за июль и август и др.);

- если представлять декларацию (расчет) в текущем периоде не требуется (например, при уплате авансовых платежей за III квартал по транспортному и земельному налогам, по налогу на имущество организаций исходя из кадастровой стоимости, а также при уплате авансовых платежей за 9 месяцев по налогу на имущество организаций исходя из среднегодовой стоимости, по налогу, уплачиваемому при упрощенной системе налогообложения (УСН) и др.).

Форма, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@ (в ред. приказа от 16.01.2024 №ЕД-7-8/20@).

Срок представления уведомлений по налогам и взносам за 9 месяцев, III квартал и сентябрь 2025 года – не позднее 27.10.2025. Для НДФЛ установлены особые сроки представления уведомлений.

В «1С:Бухгалтерии 8» при составлении уведомлений и формировании платежных поручений на оплату ЕНП рекомендуется использовать единый помощник по ЕНС.

Функционал доступен из списка Задачи организации, который объединяет все уведомления по налогам с одинаковым сроком представления в единое уведомление, а все платежи с одинаковым сроком уплаты – в один платеж.

С помощью единого помощника по ЕНС уведомления формируются и заполняются автоматически, при этом доступна расшифровка сумм налогов (взносов), включаемых в уведомление, с детализацией до документов программы. Кроме того, можно посмотреть и распечатать расчет суммы ЕНП к уплате – Ведомость по ЕНС.

Для дополнительного контроля наличия и состояния отчетности, в том числе уведомлений по налогам и взносам, в «1С:Бухгалтерии 8» доступен «Календарь отчетности».

С 01.01.2025 для уведомления об исчисленных суммах налогов (взносов) действуют контрольные соотношения, утв. приказом ФНС России от 16.01.2024 №ЕД-7-15/19@. В отношении НДФЛ контрольные соотношения были доработаны ФНС России и направлены письмом от 17.01.2025 №ЕА-4-15/354@.

В процессе отправки отчетности и уплаты налогов бухгалтеру необходима информация о состоянии единого налогового счета налогоплательщика по данным ФНС. Пользователи 1С могут контролировать состояние ЕНС напрямую из программы (без перехода на сайт ФНС России в личный кабинет налогоплательщика) посредством сервиса интеграции с личным кабинетом ФНС в части единого налогового счета (ЛК ФНС).

- Как в Календаре отчетности «1С:Бухгалтерии 8» контролировать требования ФНС и отвечать на них

- Сверка сальдо ЕНС и другие новые возможности интеграции с ЛК ФНС в «1С:Бухгалтерии 8»

- Поддержка изменений законодательства по ЕНС и ЕНП в решениях 1С

- ЕНС и ЕНП (инструкции по работе в программах 1С, ответы на вопросы)

Декларация по налогу на прибыль

Организации – плательщики налога на прибыль должны представить в ИФНС декларацию по налогу на прибыль за 9 месяцев 2025 года не позднее 27.10.2025 (п.3 ст.289, п.7 ст.6.1 НК РФ). Форма декларации по налогу на прибыль организаций, порядок ее заполнения и формат представления в электронном виде утверждены приказом ФНС России от 02.10.2024 №ЕД-7-3/830@.

В «1С:Бухгалтерии 8» большинство показателей декларации заполняются автоматически по данным учета. Для показателей, заполненных автоматически, доступна расшифровка. Вручную следует заполнить:

- суммы авансовых платежей, начисленных за 9 месяцев 2025 года в разрезе бюджетов;

- суммы ежемесячных авансовых платежей, подлежащих уплате в IV квартале 2025 года и в I квартале 2026 года в разрезе бюджетов (для тех организаций, которые обязаны уплачивать ежемесячные авансовые платежи исходя из расчетной прибыли).

Для проверки правильности формирования показателей декларации по налогу на прибыль следует использовать КС 3.1–3.8 из Единого перечня, а также КС, направленные письмом ФНС России от 01.07.2024 №СД-4-3/7429@. Указанные КС направлены для проверки деклараций по ранее действующей форме (утв. приказом ФНС России от 23.09.2019 №ММВ-7-3/475@). При этом их можно применять для проверки той части новой формы декларации, которая не изменилась по сравнению с прежней.

Крайний срок уплаты авансового платежа по налогу за 9 месяцев 2025 года – 28.10.2025. Ежемесячные авансовые платежи, исчисленные исходя из расчетной прибыли, необходимо уплатить в следующие сроки (п.1 ст.287, п.7 ст.6.1 НК РФ):

- за октябрь – не позднее 28.10.2025;

- за ноябрь – не позднее 28.11.2025;

- за декабрь – не позднее 29.12.2025;

- за январь – не позднее 28.01.2026;

- за февраль – не позднее 02.03.2026;

- за март – не позднее 30.03.2026.

Уведомления об исчисленных суммах авансовых платежей по налогу на прибыль представлять в ИФНС не требуется, поскольку эти суммы отражаются в декларации по налогу на прибыль за 9 месяцев 2025 года.

В «1С:Бухгалтерии 8» текущий налог на прибыль рассчитывается при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца. При этом формируются проводки по кредиту счета 68.04.1 «Расчеты с бюджетом» в разрезе федерального и регионального бюджетов.

Детальный расчет налога иллюстрируется справкой Расчет налога на прибыль. Суммы полученной прибыли и исчисленного налога, отраженные в справке-расчете и в декларации по налогу на прибыль, должны совпадать.

Обратите внимание, что ежемесячные авансовые платежи, подлежащие уплате в следующих кварталах, на счет 68.04.1 не начисляются и в справке-расчете не отражаются. В последнем месяце отчетного периода (в сентябре 2025 года) исчисленные в разрезе бюджетов суммы налога к доплате (к уменьшению) переносятся со счета 68.04.1 на счет 68.90 «Единый налоговый счет» регламентной операцией Начисление налогов на единый налоговый счет. Дата проводок соответствует сроку уплаты – 28.10.2025.

Для организаций, уплачивающих ежемесячные авансовые платежи исходя из расчетной прибыли, дополнительно формируются проводки по отражению на ЕНС сумм авансовых платежей, подлежащих уплате в IV квартале 2025 года. При этом даты проводок соответствуют срокам уплаты ежемесячных авансовых платежей (28.10.2025, 28.11.2025, 29.12.2025).

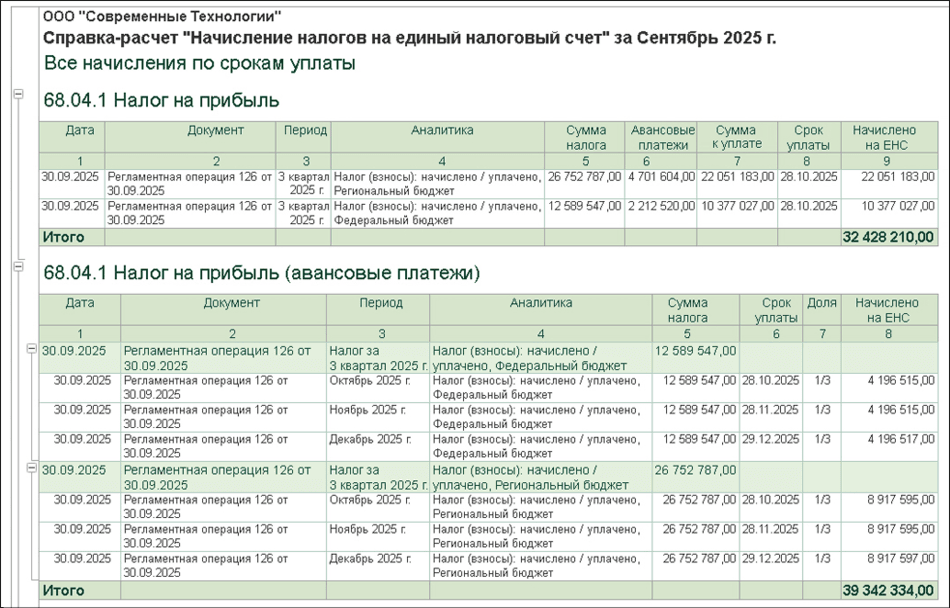

Расшифровка сумм авансовых платежей по налогу на прибыль, отраженных на едином налоговом счете, в разрезе документов начисления, бюджетов и сроков уплаты приводится в справке-расчете Начисление налогов на единый налоговый счет (рис. 1).

Рис. 1. Расчет сумм налога на прибыль, отраженных на ЕНС

Рис. 1. Расчет сумм налога на прибыль, отраженных на ЕНС

Указанной справкой можно воспользоваться при заполнении сумм авансовых платежей в декларации по налогу на прибыль.

Обратите внимание, в ряде сложных случаев суммы проводок, сформированных операцией Начисление налогов на единый налоговый счет, и суммы налога к доплате (уменьшению) и авансовых платежей, отраженные в декларации, могут не совпадать. Например, когда в декларации указана сумма налога, выплаченная за пределами РФ и засчитываемая в уплату налога, согласно статье 311 НК РФ. В таких случаях автоматически сформированные суммы проводок нужно корректировать вручную.

Федеральный инвестиционный налоговый вычет

С 2025 года для плательщиков налога на прибыль введен федеральный инвестиционный налоговый вычет (ФИНВ) (ст.286.2 НК РФ, Постановление Правительства РФ от 28.11.2024 №1638). Данный вычет позволяет уменьшать сумму налога на прибыль (авансового платежа по налогу), подлежащую зачислению в федеральный бюджет, который в результате уменьшения на ФИНВ не может быть ниже суммы налога, исчисленной по ставке 3%.

В ФИНВ включаются затраты, составляющие первоначальную стоимость основных средств (ОС) и нематериальных активов (НМА), а также затраты, которые изменяют первоначальную стоимость ОС и (или) НМА в результате их достройки, дооборудования, реконструкции, модернизации, технического перевооружения. В настоящее время величина ФИНВ определяется в размере 3% от затрат, включаемых в ФИНВ.

В программах системы «1С:Предприятие» учет федерального инвестиционного налогового вычета по налогу на прибыль поддерживается к началу отчетной кампании за 2025 год с выходом очередных версий.

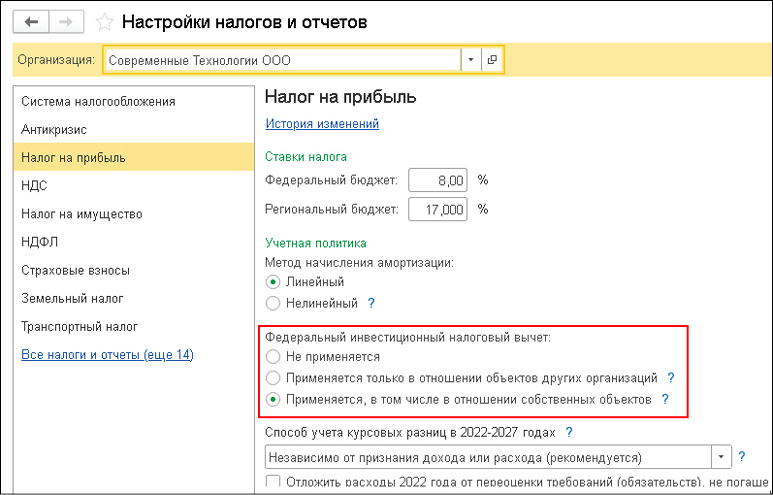

В «1С:Бухгалтерии 8» применение ФИНВ поддержано начиная с версии 3.0.181. Для этого достаточно выполнить настройку учетной политики по налогу на прибыль (рис. 2), а при вводе в эксплуатацию ОС и НМА указывать, по каким объектам применяется вычет.

Рис. 2. Настройки ФИНВ

Рис. 2. Настройки ФИНВ

Также в программе поддержаны передача ФИНВ другой организации и получение права на применение вычета от другой организации. При выполнении регламентной операции Расчет налога на прибыль налог на прибыль в части федерального бюджета автоматически уменьшается на ФИНВ. Неиспользованный остаток ФИНВ переносится на следующий год.

Как в «1С:Бухгалтерии 8» применять федеральный инвестиционный налоговый вычет по налогу на прибыль

- Налог на прибыль (инструкции по учету и составлению отчетности по налогу в «1С:Бухгалтерии 8», ответы на вопросы)

- НДС (инструкции по учету и составлению отчетности по налогу в «1С:Бухгалтерии 8», ответы на вопросы)

НДС и прослеживаемость товаров

Декларация по НДС

Плательщики НДС должны представить декларацию по НДС за III квартал 2025 года не позднее 27.10.2025 (п.5 ст.174, п.7 ст.6.1 НК РФ). Форма декларации, порядок ее заполнения и электронный формат представления утверждены приказом ФНС России от 05.11.2024 №ЕД-7-3/989@.

Для обобщения информации о расчетах с бюджетом по НДС в «1С:Бухгалтерии 8» предназначен счет 68.02 «Налог на добавленную стоимость». Расчет НДС по итогам налогового периода требует выполнения специальных учетных процедур и отдельных регламентных операций НДС. Сформированное в результате указанных действий кредитовое сальдо счета 68.02 свидетельствует об НДС, подлежащем уплате в бюджет, дебетовое – к возмещению из бюджета.

Для корректного расчета НДС, отражения его в учете и автоматического формирования декларации в программе рекомендуется использовать специализированный помощник отчетности по НДС (раздел Отчеты – Отчетность по НДС). Помощник также доступен из списка Задачи организации при выполнении задач:

- по формированию декларации по НДС по сроку исполнения 27.10.2025,

- по уплате ЕНП по сроку исполнения 28.10.2025.

Начиная с версии 3.0.177 «1С:Бухгалтерии 8» поддерживается сверка данных в отчетности по НДС через сервис 1С:Сверка 2.0. Начиная с версии 3.0.182 программы поддерживается настройка оповещений сервиса 1С:Сверка 2.0.

Для проверки правильности формирования показателей декларации по НДС следует использовать следующие контрольные соотношения:

- КС 1.1 из Единого перечня;

- КС, утв. приказом ФНС России от 25.05.2021 №ЕД-7-15/519@. При выявлении налоговым органом несоответствия показателей отчета указанным КС декларация считается непредставленной (п.5.3 ст.174 НК РФ);

- КС, направленные письмом ФНС России от 05.02.2025 №СД-4-3/1064@.

В программах 1С при нарушении КС выводится соответствующее предупреждение, при этом отправка декларации через сервис 1С-Отчетность не блокируется.

Уплатить НДС за III квартал 2025 года следует тремя равными частями не позднее 28.10.2025, 28.11.2025 и 29.12.2025 (п.1 ст.174, п.7 ст.6.1 НК РФ). Уведомления об исчисленных суммах НДС представлять в ИФНС не требуется. Проводки по переносу на ЕНС задолженности по уплате НДС за III квартал в разрезе сроков уплаты формируются автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет за сентябрь 2025 года.

Если по итогам квартала образуется сумма НДС к возмещению из бюджета, то регламентная операция не делает проводок по НДС, поэтому на счете 68.02 остается дебетовое сальдо. После окончания камеральной проверки декларации и принятия ФНС решения о возмещении НДС сальдо ЕНС подлежит уменьшению. Для этого предназначен документ Корректировка ЕНС (раздел Операции – Единый налоговый счет) с видом операции Возмещение налога.

При настроенной интеграции с личным кабинетом ФНС в части ЕНС (ЛК ФНС) документ Корректировка ЕНС по возмещению суммы НДС можно создать автоматически из раздела Начисление налогов формы интеграции с ЛК ФНС.

Отчет об операциях с прослеживаемыми товарами

Организации и индивидуальные предприниматели (ИП), совершавшие в III квартале 2025 года операции с прослеживаемыми товарами, не позднее 27.10.2025 должны отчитаться о таких операциях. При этом плательщики налога на добавленную стоимость включают в отчет об операциях с прослеживаемыми товарами только те операции, которые не указаны в декларации по НДС. Неплательщики НДС – все операции с прослеживаемыми товарами (пп.32–33 постановления Правительства РФ от 01.07.2021 №1108 в ред. Постановления от 15.12.2023 №2162).

В настоящее время применяются формы, форматы и порядок заполнения отчетности об операциях с прослеживаемыми товарами, утв. приказом ФНС России от 08.07.2021 №ЕД-7-15/645@.

В «1С:Бухгалтерии 8» отчет об операциях с прослеживаемыми товарами заполняется автоматически по данным учета.

УСН

При применении УСН необходимо перечислить авансовый платеж по налогу за 9 месяцев 2025 года не позднее 28.10.2025 (п.7 ст.346.21 НК РФ). При этом не позднее 27.10.2025 следует отправить в ИФНС уведомление об исчисленной сумме налога.

Если сумма авансового платежа за 9 месяцев окажется меньше суммы авансового платежа, рассчитанной за полугодие, то уведомление по УСН можно представлять с отрицательным значением (абз.5 п.9 ст.58 НК РФ). В «1С:Бухгалтерии 8» такая возможность поддержана.

Несмотря на то, что декларация по УСН за отчетные периоды не представляется, для анализа доходов, расходов и расчета авансового платежа рекомендуется использовать помощник по расчету УСН (раздел Отчеты – УСН – Отчетность по УСН). Помощник также доступен из списка Задачи организации при выполнении задач:

- по формированию уведомления об исчисленных суммах налогов по сроку исполнения 27.10.2025,

- по уплате ЕНП по сроку исполнения 28.10.2025.

Непосредственно из формы помощника ИП на УСН с объектом «доходы» может вручную регулировать уменьшение налога на сумму страховых взносов за себя. А ИП с объектом «доходы минус расходы» – уменьшение суммы страховых взносов за себя, учитываемой в расходах.

Напомним, что для учета уплаченных страховых взносов с доходов сотрудников, перечисленных путем ЕНП, такая уплата должна быть подтверждена данными ЛК ФНС и зарегистрирована в программе документами Сведения об уплате налогов.

В «1С:Бухгалтерии 8» расчет и начисление авансового платежа за 9 месяцев 2025 года выполняются автоматически с помощью регламентной операции Расчет налога УСН за сентябрь 2025 года. При этом формируется проводка по кредиту счета 68.12 «Налог при упрощенной системе налогообложения». Детальный расчет налога иллюстрируется справкой-расчетом.

Проводка по отражению на ЕНС суммы исчисленного налога при УСН формируется при выполнении регламентной операции Начисление налогов на единый налоговый счет от 30.09.2025. Дата проводки соответствует сроку уплаты авансового платежа – 28.10.2025.

Начиная с версии 3.0.184 в «1С:Бухгалтерии 8» доступна расшифровка уменьшения налога УСН.

Отметим, что с 2026 года планируется повышение ставки НДС с 20 до 22 % и снижение для плательщиков УСН порога доходов, при превышении которого необходимо уплачивать НДС, с 60 млн руб. до 10 млн руб.

О сроках реализации изменений в «1С:Предприятии 8» см. в «Мониторинге законодательства»:

- Повышение стандартной ставки НДС с 20 до 22%

- Снижение порога доходов для налогоплательщиков, применяющих УСН, при превышении которого возникает обязанность по уплате НДС, с 60 млн руб. до 10 млн руб.

Туристический налог

Плательщики туристического налога должны представить декларацию за III квартал 2025 года не позднее 27.10.2025 (п.1 ст.418.9, п.7 ст.6.1 НК РФ). Форма декларации, порядок ее заполнения и формат представления в электронном виде утверждены приказом ФНС России от 05.11.2024 №ЕД-7-3/992@.

В «1С:Бухгалтерии 8» декларация заполняется по данным учета. Для показателей, заполненных автоматически, доступна расшифровка.

Декларацию нужно представить в ИФНС по месту фактического нахождения объекта размещения (п.1 ст.418.9 НК РФ). При наличии в муниципальном образовании (в городах федерального значения или на федеральной территории «Сириус») нескольких объектов размещения, которые относятся к разным налоговым инспекциям, налогоплательщик вправе выбрать одну ИФНС для представления декларации.

Для этого не позднее 30 рабочих дней до срока представления декларации нужно направить соответствующее уведомление в выбранную инспекцию (п.6 ст.6.1, п.2 ст.418.9 НК РФ, приказ ФНС России от 05.11.2024 №ЕД-7-3/993@).

Если у налогоплательщика имеется несколько средств размещения, включенных в реестр классифицированных средств размещения, но при этом в течение налогового периода услуги по временному проживанию в одном из указанных средств размещения фактически не оказываются, то заполнять сведения по данному средству размещения за этот квартал в налоговой декларации по туристическому налогу не нужно (письмо ФНС России от 13.03.2025 №СД-4-3/2818@).

Уплатить туристический налог за III квартал 2025 года следует в составе ЕНП не позднее 28.10.2025 (п.1 ст.418.9 НК РФ). Уведомление по налогу представлять не требуется.

В «1С:Бухгалтерии 8» расчет и начисление туристического налога за III квартал 2025 года выполняются автоматически с помощью регламентной операции Расчет туристического налога за сентябрь 2025 года. При этом формируется проводка по кредиту счета 68.17 «Туристический налог».

Детальный расчет налога иллюстрируется справкой-расчетом. Данная справка-расчет используется при расшифровке автозаполняемых показателей декларации.

Проводка по переносу на ЕНС задолженности по уплате туристического налога за III квартал формируется автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет за сентябрь 2025 года. Дата проводки соответствует сроку уплаты – 28.10.2025.

Начиная с версии 3.0.173 в «1С:Бухгалтерии 8» поддерживается расчет туристического налога при возвратах предоплаты покупателям, а также при привлечении туристических агентств по поиску покупателей и оказанию услуг по временному проживанию.

По таким ситуациям перед выполнением регламентной операции Расчет туристического налога потребуется ввести документы Начисление туристического налога.

Начиная с версии 3.0.178 в «1С:Бухгалтерии 8» добавлена возможность рассчитать туристический налог, когда отдельно от услуги временного проживания за сутки оплачивается ранний заезд или поздний выезд. При расчете налога доплата за ранний заезд или поздний выезд суммируется со стоимостью основной услуги по временному проживанию (письмо ФНС России от 08.04.2025 №СД-4-3/3704@).

- Примеры учета туристического налога в различных ситуациях в «1С:Бухгалтерия 8»

- Туристический налог с 2025 года: кто и как будет платить и отчитываться

- Туристический налог в 2025 году: начисление в различных ситуациях, учет в расходах, декларация и уплата

- Правила классификации средств размещения с 2025 года

- Должны ли ИП платить туристический налог

Имущественные налоги

По окончании 9 месяцев 2025 года налогоплательщики-организации обязаны самостоятельно рассчитать и уплатить авансовые платежи:

- по транспортному налогу и налогу на имущество, если они не отменены законом субъекта РФ (пп.1, 6 ст.362, пп.1, 2 ст.383 НК РФ);

- по земельному налогу, если они не отменены муниципальными законодательными актами, законами городов федерального значения, законодательным актом федеральной территории «Сириус» (пп.2, 9 ст.396 НК РФ).

Авансовые платежи за 9 месяцев 2025 года по всем имущественным налогам следует уплатить не позднее 28.10.2025 (п.1 ст.363, п.1 ст.383, п.1 ст.397 НК РФ). Не позднее 27.10.2025 необходимо отправить уведомления об исчисленных суммах налога на имущество, транспортного и земельного налогов.

Расчет и начисление авансовых платежей по имущественным налогам в «1С:Бухгалтерии 8» выполняются автоматически в сентябре 2025 года регламентными операциями Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога. Расчет по каждому имущественному налогу иллюстрируется справкой-расчетом.

При выполнении регламентной операции Начисление налогов на единый налоговый счет от 30.09.2025 формируются проводки по переносу на ЕНС задолженности по имущественным налогам, исчисленным по итогам 9 месяцев. Дата проводок соответствует сроку уплаты авансовых платежей – 28.10.2025.

Расчет по страховым взносам и персонифицированные сведения

Организации и ИП, осуществляющие выплаты и вознаграждения в пользу физических лиц, должны отчитаться перед ИФНС по начисленным и уплаченным страховым взносам за 9 месяцев 2025 года, а также представить персонифицированные сведения за сентябрь 2025 года не позднее 27.10.2025 (п.7 ст.431, п.7 ст.6.1 НК РФ).

Формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядок заполнения, а также форматы представления в электронной форме утверждены приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ (в ред. приказа от 13.09.2024 №ЕД-7-11/739@).

Напомним, что, в соответствии с письмом ФНС России от 28.03.2023 №БС-4-11/3700@, в случае представления Раздела 3 в составе Расчета по страховым взносам по итогам каждого отчетного периода обязанность по представлению персонифицированных сведений о физических лицах за последний месяц каждого квартала считается исполненной.

В решениях «1С:Предприятие 8» большинство показателей РСВ заполняются автоматически по данным учетной системы.

Для проверки правильности заполнения расчета по страховым взносам следует использовать контрольные соотношения, направленные письмом ФНС России от 12.02.2025 №БС-4-11/1275@ (в ред. письма от 02.04.2025 №БС-4-11/3511@).

Уплатить страховые взносы за сентябрь 2025 года следует не позднее 28.10.2025 (п.3 ст.431 НК РФ). Уведомление об исчисленных суммах налога представлять не нужно. Но при уплате страховых взносов за июль и август 2025 года требовалось представлять уведомление.

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, отражается на ЕНС при проведении документа Начисление зарплаты, если зарплата рассчитывается в «1С:Бухгалтерии 8» или Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлении персоналом 8» (ред. 3). При этом дата проводок соответствует сроку уплаты страховых взносов. Соответственно, при начислении зарплаты за сентябрь задолженность по страховым взносам переносится на ЕНС 28.10.2025.

Обратите внимание, в 2026 году ожидаются важные изменения по страховым взносам. В частности, планируется отменить пониженные тарифы взносов для малого и среднего бизнеса отдельных отраслей (торговля, строительство, добыча полезных ископаемых и др.).

Расчет 6-НДФЛ

Налоговые агенты должны отчитаться перед ИФНС по исчисленным и удержанным суммам налога на доходы физических лиц, представив форму 6-НДФЛ за 9 месяцев 2025 года не позднее 27.10.2025 (п.2 ст.230, п.7 ст.6.1 НК РФ). Форма, электронный формат и порядок расчета 6-НДФЛ, а также форма справки о полученных физическим лицом доходах и удержанных суммах НДФЛ утверждены приказом ФНС России от 19.09.2023 №ЕД-7-11/649@ (в ред. приказа от 09.01.2024 №ЕД-7-11/1@).

В учетных решениях «1С:Предприятие 8» поддерживается автоматическое заполнение формы 6-НДФЛ.

Для проверки расчета по форме 6-НДФЛ следует использовать контрольные соотношения 7.1–7.6 из Единого перечня, а также КС, направленные письмом ФНС России от 20.12.2023 №БС-4-11/15922@ (с изменениями, внесенными письмами от 28.02.2024 №БС-4-11/2234@, от 05.04.2024 №БС-4-11/4009@).

Срок уплаты налога, исчисленного и удержанного в период с 01.09.2025 по 22.09.2025, – не позднее 29.09.2025, а за период с 23.09.2025 по 30.09.2025 – не позднее 06.10.2025 (п.6. ст.226, п.7 ст.6.1 НК РФ). При этом требуется представить уведомления об исчисленных суммах налога не позднее 25.09.2025 и 03.10.2025 соответственно.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, учитывается на ЕНС при проведении документов, отражающих фактическую выплату зарплаты или дивидендов (Списание с расчетного счета или Выдача наличных). Если учет зарплаты ведется в «1С:Зарплате и управлении персоналом 8» редакции 3, то задолженность по НДФЛ отражается на ЕНС при проведении документа Сведения об удержанном НДФЛ.

Проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ, которая зависит от даты его удержания.

Форма ЕФС-1

По окончании 9 месяцев 2025 года организации и индивидуальные предприниматели, осуществляющие выплаты и вознаграждения в пользу физических лиц, должны отчитаться перед территориальными органами СФР, представив форму ЕФС-1 не позднее 27.10.2025 (Федеральный закон от 01.04.1996 №27-ФЗ, письмо СФР от 25.01.2023 №19-02/463л).

Единая форма сведений персонифицированного учета ЕФС-1 и порядок ее заполнения утверждены приказом СФР от 17.11.2023 №2281. Формат электронного представления ЕФС-1 утвержден приказом СФР от 23.11.2023 №2315. Коммерческие организации и индивидуальные предприниматели представляют форму ЕФС-1 за 9 месяцев в следующем составе:

- подраздел 1.1 подраздела 1 Раздела 1 «Сведения о трудовой (иной) деятельности...» – если в сентябре 2025 года зарегистрировано кадровое мероприятие, в связи с которым возникает обязанность представлять эту отчетность;

- подраздел 3 Раздела 1 «Сведения о застрахованных лицах, за которых перечислены и уплачены дополнительные страховые взносы на накопительную пенсию...»;

- Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (далее – взносы на травматизм).

Государственные (муниципальные) учреждения в составе отчетности за 9 месяцев 2025 года по форме ЕФС-1 также представляют подраздел 1.3 Раздела 1 «Сведения о заработной плате работников государственных (муниципальных) учреждений».

В учетных решениях «1С:Предприятие 8» поддерживается автоматическое заполнение формы ЕФС-1.

В составе регламентированных отчетов разделы (подразделы) формы ЕФС-1 формируются отдельно (например, в зависимости от срока представления, вида страхования и др.).

Уплатить страховые взносы на травматизм за сентябрь 2025 года следует в СФР не позднее 15.10.2025 (п.4 ст.22 Федерального закона от 24.07.1998 №125-ФЗ).

Перевод отчетов ЕФС-1 на Единую цифровую платформу

С 01.08.2025 СФР принимает отчетность только через Единую централизованную цифровую платформу в социальной сфере (ГИС ЕЦП). Переход на новую платформу сдачи поддержан в учетных решениях 1С. Теперь при подписании отчета усиленной квалифицированной электронной подписью (УКЭП) физического лица программа автоматически предложит указать зарегистрированную в СФР машиночитаемую доверенность (МЧД).

Формат МЧД утвержден приказом СФР от 27.05.2024 №848. Зарегистрировать МЧД СФР для дальнейшего представления отчетности можно с помощью сервиса 1С-Отчетность. Отправить отчетность (в том числе уведомления по налогам и взносам) в ИФНС и другие контролирующие органы напрямую из программы можно также с помощью сервиса 1С-Отчетность.

Видеозаписи онлайн-лекций:

- Страховые взносы в 2025 году, на что обратить внимание при составлении отчетности (лектор – Л. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России)

- Практика применения новшеств 2025 года. Сложные вопросы исчисления и перерасчета НДФЛ и формирования корректирующей отчетности (лекторы – В. Волков, замначальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, А. Назарова (эксперт 1С)

- Как проверить отчет 6-НДФЛ перед сдачей отчетности в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Как проверить ЕФС-1, РСВ, 6-НДФЛ перед сдачей отчетности в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В материале использованы фото: Pixel-Shot / Shutterstock / Fotodom.