Эксперты «1С» отвечают на часто задаваемые вопросы по заполнению «зарплатной» отчетности и действию законодательных норм с 2026 года на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Нужно ли выделять доли РК и СН (районные коэффициенты и северные надбавки) в выплатах на основании среднего заработка?

Да, нужно. Федеральный закон от 28.11.2025 №425-ФЗ внес изменения в п.6.2 ст.210 НК РФ, согласно которым часть выплаты, рассчитанная исходя из средней заработной платы, относящейся к суммам РК и СН, относится к налоговой базе, в отношении которой применяется льготная шкала налогообложения (ставки 13% и 15% (свыше 5 млн руб.)). Поправки вступили в силу с 1 января 2026 года.

Также ФНС России в письме от 18.02.2026 №ЗГ-35-11/1411@ разъяснила, что с 1 января 2026 года положения абз.2 п.6.2 ст.210 НК РФ применяются ко всем выплатам, установленным законодательством РФ, размер которых определяется исходя из средней заработной платы (среднего заработка), в том числе к пособиям по временной нетрудоспособности.

Больничный лист открыт в 2025 году, закрыт и выплачен в январе 2026 года. Нужно выделять доли РК/СН?

Да, нужно. Согласно разъяснениям ФНС России и Минфина России, ключевое значение имеет дата фактической выплаты дохода: с 1 января 2023 года датой получения доходов, связанных с оплатой труда (код 2000, 2002, 2004), стала дата фактической выплаты заработной платы, в том числе за первую половину месяца (подп.1 п.1 ст.223 НК РФ).

Поскольку фактическая выплата больничного произошла в январе 2026 года, к расчету применяются новые правила НК РФ, действующие в 2026 году. В документе-исправлении двухступенчатая шкала НДФЛ должна применяться именно к сумме доплаты, появившейся в результате перерасчета в январе 2026 года.

С займа сотруднику НДФЛ, удержанный с материальной выгоды, в расчете 6-НДФЛ отражается как неудержанный. Выплата зарплаты 15.04.26. Как на это реагировать?

Дата получения дохода по материальной выгоде определяется как последний день месяца (в документе Начисление зарплаты и взносов (раздел Зарплата)) и не связана с датой фактической выплаты зарплаты (подп.7 п.1 ст.223 НК РФ). Дата удержания НДФЛ будет отражаться в документе Ведомость на выплату (раздел Выплаты). Если фактическая дата выплаты зарплаты будет 15.04.2026, то:

-

доход и исчисленный НДФЛ будут отражены в расчете 6-НДФЛ, (утв. приказом ФНС России от 19.09.2023 №ЕД-7-11/649@, в ред. приказа от 09.01.2024 №ЕД-7-11/1@) за I квартал 2026 года;

-

удержанный НДФЛ – в расчете 6-НДФЛ за полугодие 2026 года.

По каким причинам в программе «1С:Зарплата и управление персоналом 8» ред. 3 могут быть ошибки в учете НДФЛ?

Для корректного ведения учета НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо проверять соответствие планируемой даты выплаты и фактической даты выплаты в расчетных документах и сохранять последовательность проведения документов. Например, не отменять проведение аванса перед проведением зарплаты за месяц, а затем заново проводить документ Начисление за первую половину месяца (раздел Зарплата – Все начисления). Проведение документа Начисление зарплаты и взносов (раздел Зарплата) должно быть при ранее проведенном авансе.

Если плановая и фактическая даты выплаты находятся в разных годах, следует исправить ранее созданные даты в документах либо оформить документ Операция учета НДФЛ (раздел Налоги и взносы – См также).

Какую «зарплатную» отчетность сдает ИП на АУСН?

Организации и ИП, применяющие Автоматизированную УСН (АУСН), Федеральный закон от 25.02.2022 №17-ФЗ, обязаны представлять в СФР (только при наличии работников):

-

Сведения о трудовой деятельности (подраздел 1.1. Раздела 1 формы ЕФС-1);

-

Сведения о страховом стаже (подраздел 1.2. Раздела 1 формы ЕФС-1).

Также на АУСН нет обязанности представления расчета 6-НДФЛ, РСВ, Персонифицированных сведений и Сведений о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ (Раздел 2 формы ЕФС-1).

Нужно ли уплачивать страховые взносы исходя из МРОТ, если организации применяет Автоматизированную УСН (АУСН)?

Нет, не нужно. Тариф страховых взносов для организаций на АУСН установлен в размере 0% (Федеральный закон от 25.02.2022 №17-ФЗ). Работодатели, применяющие АУСН, не платят страховые взносы, в том числе за директора (письмо ФНС России от 15.01.2026 №БС-4-11/117@.

Нужно ли уплачивать страховые взносы исходя из МРОТ, если директор принят или уволен в середине месяца (не с 1 апреля, а с 16 апреля 2026 года)?

Если прием или увольнение директора произойдет в середине месяца, то взносы за него нужно уплатить, исходя из фактически выплаченной заработной платы. Если руководитель не получает зарплату, в этом случае взносы исчисляются не из полной величины МРОТ (федеральный), а пропорционально количеству дней в конкретном месяце с даты приема до конца месяца или с начала месяца до даты увольнения. Федеральный МРОТ на 2026 год установлен в размере 27 093 рубля в месяц (Федеральный закон от 28.11.2025 №429-ФЗ).

Нужно ли уплачивать страховые взносы исходя из МРОТ, если директор оформлен по внешнему совместительству на 0,1 ставки?

Работа на условиях неполного рабочего времени дает право на уменьшение итоговой суммы вознаграждения, но не дает права на уменьшение страховых взносов пропорционально отработанному времени. С 2026 года, если зарплата директора оказывается ниже МРОТ, страховые взносы нужно исчислять и уплачивать исходя из МРОТ (федеральный), письмо Минфина России от 23.01.2026 №03-15-05/4098. Только если руководитель принят в середине месяца (не с 1 апреля, а с 16 апреля 2026 года), то минимальная база для начисления страховых взносов в текущем месяце составит половину МРОТ (федеральный) за месяц (15 дней из 30 дней апреля).

Нужно ли уплачивать страховые взносы за директора, если он числится в нескольких организациях, а зарплату получает только в одной из них? Можно в остальных организациях платить по 1/2 от МРОТ?

Нет, нельзя. Исчислять и уплачивать страховые взносы в размерах не ниже 8 127,90 руб./мес. нужно во всех организациях, в которых числится директор.

Нужно ли уплачивать страховые взносы исходя из МРОТ, если директор находится на длительном больничном (несколько месяцев), а другие сотрудники продолжают работать?

Да, нужно. В соответствии с письмом Минфина России от 17.12.2025 №03-15-05/122955 руководитель продолжает оставаться застрахованным лицом и исполнять полномочия ЕИО, даже если в текущем месяце:

-

находится в ежегодном отпуске, в отпуске без сохранения заработной платы, в отпуске по уходу за ребенком;

-

находится на больничном (и длительном периоде нетрудоспособности);

-

находится в командировке;

-

трудоустроен по неполной занятости (внешний совместитель), работает неполный рабочий день или не работает вовсе;

-

с ним не заключен трудовой договор;

-

получает только дивиденды.

Компания ликвидируется. Единственный директор без начисления зарплаты. До какого периода начислять взносы с МРОТ?

Исчислять и уплачивать страховые взносы исходя из МРОТ (федеральный) необходимо включительно по месяц внесения записи об исключении компании из ЕГРЮЛ. Взносы начисляются ежемесячно, пока действует юридическое лицо.

Нужно ли уплачивать страховые взносы исходя из МРОТ, если директор призван на военную службу?

Нет, не нужно. Если директор находится на СВО в связи с призывом на военную службу по мобилизации, заключением контракта или в связи с пребыванием в добровольческом формировании, взносы за него не уплачиваются (письмо ФНС России от 27.03.2026 БС-36-11/2415@).

Касаются ли изменения в уплате страховых взносов с доходов руководителей в 2026 году взносов на травматизм (НС и ПЗ)?

Нет, не касаются. Новый порядок распространяется только на взносы на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС и ОСС), уплачиваемые за руководителей организаций в ФНС. Взносы на НС и ПЗ уплачиваются в СФР, и для них предусмотрен иной порядок исчисления и уплаты (ст. 20.1 Федерального закона от 24.07.1998 Nº125-Ф3).

Правильно ли понимаем, что с 2026 года отчетность больше не «нулевая», если организации не выплачивают доходы в пользу физлиц, в том числе и в пользу своего руководства?

Да, правильно. Уплачиваемые страховые взносы нужно отражать в следующих формах:

-

Персонифицированные сведения о физических лицах (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@) за каждый месяц 2026 года;

-

Расчет по страховым взносам (РСВ) (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@, в ред. приказа от 13.09.2024 №ЕД-7-11/739@) за I квартал 2026 года.

Минимальная база для исчисления страховых взносов должна указываться в размере МРОТ (федеральный).

❗Приемное ПО ФНС ориентируется на справочник периодов применения форматов представления в электронном виде налоговых деклараций, в котором значится новая официальная форма РСВ, утв. приказом ФНС России от 04.02.2026 № ЕД-1-11/67@. Именно ее ФНС готова принимать за I квартал 2026 года. При этом состав сведений в рекомендованной по ранее выпущенному письму ФНС России от 22.12.2025 № БС-4-11/11504@ и новой формах РСВ полностью идентичен. Организациям и ИП, включенным в реестр МСП, которые осуществляют приоритетные виды экономической деятельности, необходимо отчитываться по новой форме. С версий 3.1.34.251 и 3.1.37.49 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается новая форма, которая автоматически заменила рекомендованную форму в списке.

Новые правила регламентируют только расчет страховых взносов в случаях, когда зарплата ниже МРОТ (федеральный) или отсутствует вовсе. Исчисление взносов с МРОТ (федеральный) не означает, что организация должна выплачивать 27 093 руб./мес. в пользу руководителя. Также облагаемая база доходов исходя из МРОТ (федеральный) единственного директора не отражается в Разделе 2 формы ЕФС-1.

При автоматическом заполнении Персонифицированных сведений за март 2026 в случае, когда зарплата директора ниже МРОТ, в строку 70 попала сумма МРОТ (27 093 руб.), хотя по факту должна попадать 14 000 руб. (1/2 ставки с окладом 28 000 руб.). Почему подтягиваются начисления, зарегистрированные как дополнительная облагаемая база?

Работа на условиях неполного рабочего времени дает право на уменьшение итоговой суммы вознаграждения. При этом страховые взносы все равно нужно исчислять и уплачивать исходя из МРОТ (федеральный). ФНС России в письме от 22.12.2025 № БС-4-11/11507@ разъяснила, что организации, которые не выплачивают зарплату своим руководителям, должны сдавать в отношении руководителя персонифицированные сведения. В этих сведениях в строке 70 необходимо отражать исчисленные суммы страховых взносов исходя из МРОТ.

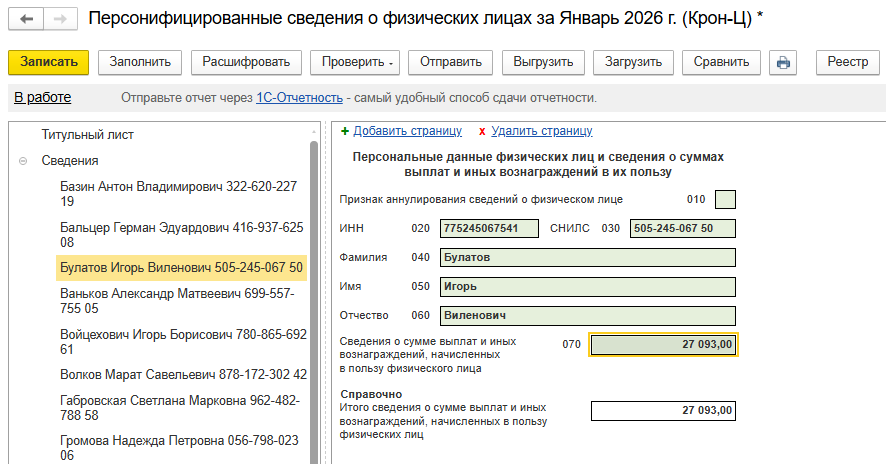

В программе «1С:Зарплата и управление персоналом 8» ред. 3 в регламентированных отчетах отражается вся сумма МРОТ 27 093 руб., начиная с отчетности за январь 2026 года (рис. 1).

Рис. 1. Заполнение регламентированного отчета «Персонифицированные сведения о физических лицах» в «1С:Зарплате и управлении персоналом 8» ред. 3

Рис. 1. Заполнение регламентированного отчета «Персонифицированные сведения о физических лицах» в «1С:Зарплате и управлении персоналом 8» ред. 3

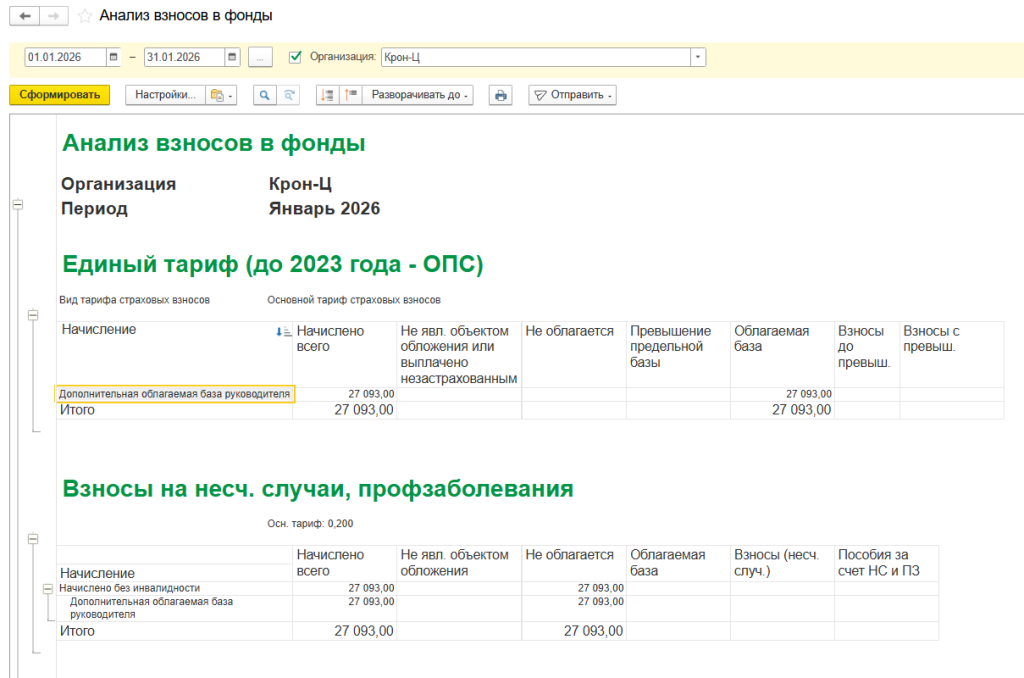

В отчете Анализ взносов в фонды отдельной строкой показана Дополнительная облагаемая база руководителя, зарегистрированная по документу Регистрация облагаемой базы руководителя (раздел Налоги и взносы), которая дополняет недостающую сумму облагаемой базы до МРОТ (федеральный), рис. 2.

Рис. 2. Отчет «Анализ взносов в фонды» в «1С:Зарплате и управлении персоналом 8» ред. 3

Рис. 2. Отчет «Анализ взносов в фонды» в «1С:Зарплате и управлении персоналом 8» ред. 3

Расчет по страховым взносам сдали раньше Персонифицированных сведений за март. Перссведения не приняты. Как быть в таком случае?

При представлении квартальной отчетности в составе Расчета по страховым взносам отражаются Персонифицированные сведения в Разделе 3. В случае представления Раздела 3 в составе РСВ обязанность по представлению Персонифицированных сведений о физических лицах за последний месяц каждого квартала считается исполненной.

Если из решений «1С:Предприятие 8» отправить Персонифицированные сведения после сдачи Расчета по страховым взносам, то в ответ придет уведомление с отказом в приеме отчета, поскольку сведения уже были представлены в составе РСВ.

Если ОКВЭД был изменен в марте 2026 года, то с какого месяца можно применять льготный тариф взносов в 15%: с марта или же с января 2026?

Если организация уже включена в реестр субъектов МСП, утв. распоряжением Правительства РФ от 27.12.2025 №4125-р, то пониженный тариф страховых взносов можно применять с 1-го числа месяца, в котором внесена соответствующая запись об основном виде деятельности в ЕГРЮЛ (ЕГРИП) – в марте. Если по итогам I квартала (на 31 марта) критерий доли дохода от основного вида деятельности составил менее 70%, то пересчитать страховые взносы необходимо по общим тарифам с начала года – с января. Если в следующем отчетном периоде (в полугодии) критерий доли дохода будет выполнен, то перерасчет по пониженному тарифу нужно будет произвести также с января 2026 года.

Почему программа «1С:Зарплата и управление персоналом 8» ред. 3 считает взносы МСП с основного тарифа?

Для субъектов МСП, подпадающих под льготу (распоряжение Правительства РФ от 27.12.2025 №4125-р), к доходам, превышающим 1,5 МРОТ, применяется ставка 15% (пункт 13.3 статьи 427 НК РФ). К доходам больше 40 639,50 руб. (27 093 х 1,5) применяется ставка страховых взносов – 15%. К ежемесячным начислениям сотрудника в пределах 40 639,50 руб. применяется ставка страховых взносов – 30%. Итоговые суммы до 40 639,50 руб. отражаются в РСВ по коду тарифа «01», свыше – по коду тарифа «32».

Также при заполнении Приложения 3.1. к Разделу 1 Расчета по страховым взносам, утв. приказом ФНС России от 04.02.2026 № ЕД-1-11/67@, нужно указать Код плательщика – 2 и заполнить столбец 2 (по итогам отчетного (расчетного) периода):

-

стр. 010 – сумма общего дохода за I квартал 2026 года (в соответствии с режимом налогообложения);

-

стр. 020 – сумма дохода по основному ОКВЭД за I квартал 2026 года;

-

стр. 030 – доля дохода от основного ОКВЭД в общем доходе.

❗ Субъекты МСП из приоритетных отраслей не заполняют столбец 1 для суммы выручки за предшествующий календарный год. В п.13.3 ст.427 НК РФ отсутствует требование о подтверждении доли доходов от льготируемой деятельности за предшествующий календарный год.

Если доля дохода меньше 70%, право утрачено, нужно пересчитывать страховые взносы с начала 2026 года.

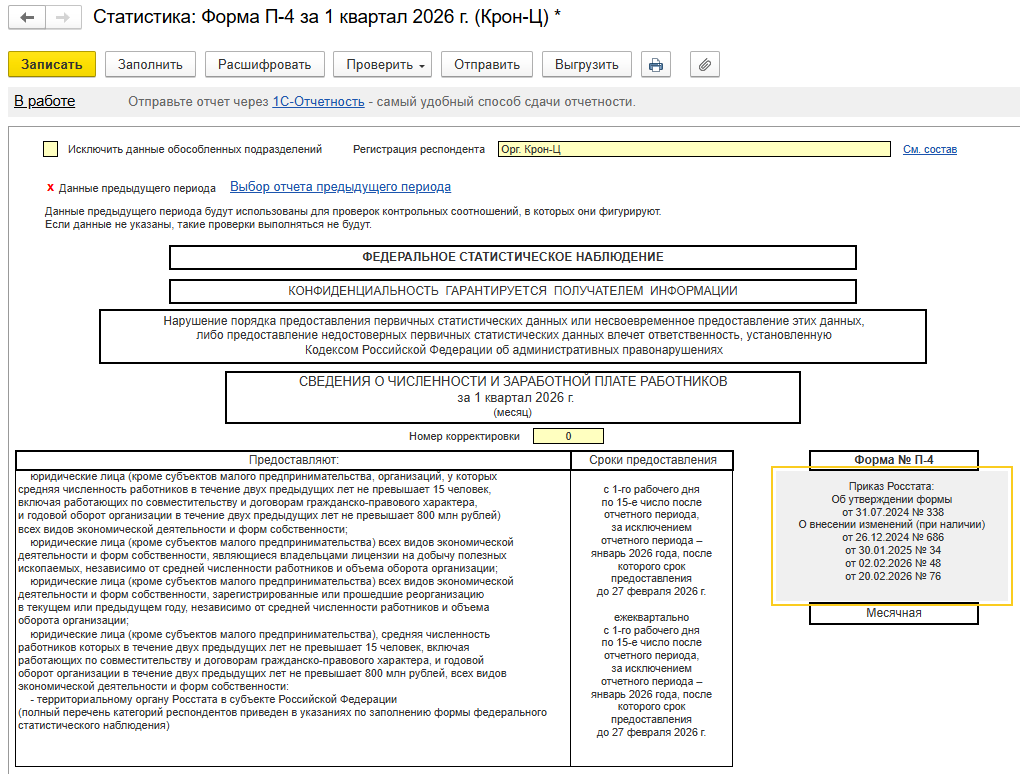

Есть ли в решениях «1С:Предприятие 8» новая статистическая форма П-4?

Да, есть. Действующая форма №П-4 утверждена приказом Росстата от 31.07.2024 №338. Приказ Росстата от 17.11.2025 № 638 вступил в силу с 1 февраля 2026 года и утвердил не саму форму отчетности, а только указания по ее заполнению. Также, например, приказ Росстата от 20.02.2026 №76 внес изменения в формы статистического наблюдения, обновив отчетные периоды и категории респондентов, в частности для малого и среднего предпринимательства.

Подготовить Форму П-4 в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью одноименного регламентированного отчета Статистика: Форма П-4 (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать – папка Статистика), рис. 3.

Рис. 3. Форма статистического наблюдения №П-4 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Форма статистического наблюдения №П-4 в программе «1С:Зарплата и управление персоналом 8» ред. 3

В материале использованы фото: shurkin_son / Shutterstock / Fotodom.

Подскажите, если РСВ и ЕФС-1 за 1 квартал 2026г предоставили по старым формам, нужно ли предоставить корректировку по новой форме?

Маргарита, Никаких корректировок по РСВ сдавать не требуется. Приказ ФНС от 04.02.2026 № ЕД-1-11/67@, утвердивший новую форму РМВ, вступит в силу только с 6 мая 2026 года. До указанной даты обновленная форма не применяется и отчитываться нужно по старой форме. До 5 мая РСВ за первый квартал 2026 года нужно сдавать по форме, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Как вариант - по рекомендуемой форме, которую ФНС привела в письме от 22.12.2025 № БС-4-11/11504@.

Входящий НДС, А ЕФС-1 по старой форме тоже можно было сдавать?

Налоговое бремя, Новая форма ЕФС-1 была утверждена еще приказом СФР от 17.11.2025 № 1462. Новая форма вступила в силу с 30 декабря 2025 года. То есть, отчетность за 2025 год нужно было сдавать уже по новой форме. Об этом неоднократно информировал СФР в своих сообщениях. По какой именно причине компании продолжили сдавать отчет по итогам года по старой форме - загадка. Но и старую форму СФР также принимал, пойдя на уступки.

Налоговое бремя, На переходный период сохранялась возможность представления подразделов формы ЕФС-1 в ранее действующем формате, утв. приказом СФР от 23.11.2023 № 2315. До официального опубликования СФР альбома форматов (до 6 апреля 2026 года) в решениях «1С:Предприятие 8» отображалась старая форма ЕФС-1, утв. приказом СФР 17.11.2023 №2281, и соответствующий формат электронного представления